制度环境、关系交易与现金持有决策

2015-03-09 01:11赵秀云

审计与经济研究 2015年3期

赵秀云,鲍 群,2

(1.天津财经大学 商学院,天津 300222;2.安徽财经大学 会计学院,安徽 蚌埠 233030)

制度环境、关系交易与现金持有决策

赵秀云1,鲍群1,2

(1.天津财经大学 商学院,天津300222;2.安徽财经大学 会计学院,安徽 蚌埠233030)

[摘要]采用2008-2012年中国A股制造业上市公司面板数据为样本,考察我国制度环境、企业商业关系交易对其现金持有决策的影响效应。研究发现,企业关系交易越多,供应商持有现金的动机越强烈,这种动机在市场地位低的非国有企业中表现更加明显。进一步发现,地区制度环境的完善,尤其是政府减少不必要的干预、金融服务发展以及社会诚信度提高有效缓解了非国有企业因关系交易持有现金的动机,而对国有企业该动机的影响并不明显。

[关键词]制度环境;关系交易;现金持有决策;预防性动机;财务特征;管理者行为;公司治理;财务行为

一、引 言

现金持有决策作为企业重要的财务策略,是决定企业生死存亡的关键因素之一。金融危机时期,许多企业由于资金链断裂而导致经营失败,而另一些企业由于充盈的现金而获得更多的发展机遇,这使得“现金为王”的经营理念深入人心。已有研究从财务特征、公司治理、管理者行为、市场竞争、宏观经济等视角对企业现金持有决策进行研究,提出了交易性动机、预防性动机、代理动机等多种现金持有动机。而对供应链中企业与重要客户间的关系交易如何影响其现金持有决策的研究较为稀缺,从而忽略了企业间的商业关系网络这种非正式制度对企业财务行为的影响这一重要问题。

所谓关系交易,是指企业与具有战略合作关系的客户通过贸易往来而形成的商业关系交易。这种合作关系可以看作是企业取得竞争优势、创造更多价值的一种资源。根据利益相关者理论,重要客户关系对企业的经营和发展具有决定性的影响,已有研究探讨了供应链关系交易对企业财务行为的影响,包括对交易成本、议价能力、财务杠杆、盈余管理等,这些文献对本文的研究提供了有益的借鉴。近年来,我国制造业普遍存在产能过剩,供大于求的市场常态导致供应商企业的市场竞争压力较大,而大部分企业长期处于价值链的低端,产品附加值较低,受市场波动影响较大。在这种背景下,企业与重要客户建立良好的合作伙伴关系对缓解其竞争压力、促进技术创新、保持可持续发展态势等方面都具有重要意义。但值得注意的是,市场竞争的压力促使部分企业严重依赖于几个重要客户的关系交易,一旦重要客户资源流失,不仅会使企业损失大部分的销售份额,还可能会产生大量的坏账,必将给企业造成严重的流动性冲击,导致其陷入财务困境。在这种形势下,弱势的供应商是否会利用现金作为风险管理工具在关系交易中发挥能动性作用?这是值得我们探究的重要问题。进一步,在我国特殊的制度环境下,不同所有权性质的企业在市场准入、资源配置、融资渠道等诸多方面存在差别化待遇。同时,各地区的资源禀赋、地理位置以及市场化进程有所不同,使得各地区的企业经营环境也存在较大的差异[1]。制度环境的差异使得企业在产品竞争市场的表现以及抵御风险的能力有所不同,这是否会影响到现金在协调关系交易过程中所发挥的作用?基于此,本文采用制造业上市公司面板数据为样本,深入探讨我国特殊制度环境背景下,关系交易如何影响企业现金持有决策的重要问题,从而发现企业如何配置内部资源来调整外部商业关系的规律以及正确认识经济转型过程中制度环境在经济发展中所发挥的作用。

二、文献综述

企业现金持有行为一直是公司金融所关注的重点。学者们分别从财务特征、公司治理、管理者行为、市场竞争、宏观经济环境等多视角对该问题进行深入研究,提出了企业现金持有的交易性动机、投机性动机、预防性动机、税务动机、代理动机等。其中,预防性动机是指企业为了更好地处理未来可能遇到的风险,会持有更多的现金作为预防,Operal等认为预防性动机在融资成本高且成长潜力较大的企业中更加突出[2]。Bates等发现当企业经营现金流风险较大时,企业倾向于持有更多的现金[3]。Foley等从税务动机视角发现跨国公司出于避税方面的考虑会持有更多的现金[4]。Jensen从股东和经理人之间的代理成本出发,认为所有权和管理权两权分离下,企业会持有更多现金以满足管理者私有的利益需求[5]。

金融危机之后,现金作为有效的风险管理工具,越来越被人们所重视。Duchin等发现金融危机中,持有较多现金的公司受到金融危机的冲击相对较小[6]。国内外学者通过大量的研究支持了这一看法。Almeida等发现企业提高现金持有水平可以有效地对冲宏观经济波动带来的冲击[7],祝继高和陆正飞发现企业通过持有更多的现金抵御紧缩的货币政策下银行收紧信贷所导致的融资风险[8],Han和Qiu发现受融资约束的企业,会持有更多现金抵御未来现金流波动的风险[9],Bates等发现企业持有现金可以抵御市场掠夺性风险并在市场中赢得竞争效应[3]。孙进军等认为企业超额持有现金是具有战略效应的,有利于增加企业产品市场业绩[10]。综上所述,现金在抵御宏观经济风险、企业产业层面风险、产品竞争市场风险等方面能够发挥风险管理工具的作用,但对于现金在协调关系交易过程中是否能够发挥风险管理工具作用的研究较为缺乏,这为本文的研究提供了一个突破口。

关系交易可以看作是基于企业关系间信任而建立的非正式外部治理机制,国内外学者从关系交易对交易成本、议价能力、财务杠杆、盈余管理等方面进行了研究。大量研究发现,当供应商客户之间关系交易较为集中时,企业往往会选择更为保守的财务政策,Watts发现议价能力较高的供应商/客户会要求企业保持稳健的财务政策,而企业采取保守财务政策能够促使其与对方构建更有效率的合同[11]。Basu发现客户集中度较高的企业往往面临较大的异质性风险,会偏向于更为保守的财务政策[12]。在具体实施保守财务政策的手段研究中,Zhang发现企业间关系专用性投资越大,企业偏向于提供稳健的会计信息作为一种财务保守的承诺[13]。而在法制环境较差的国家,这种承诺更可能通过平滑盈余的手段向对方传递财务稳健信息[14]。此外,大量研究发现,企业更偏向于直接通过保持低财务杠杆来传递企业财务保守信息。如Titman等发现企业会考虑到关系专门化投资的客户效应而采取低财务杠杆政策作为一种流动性政策的承诺[15]。Banerjee等以美国上市公司为研究对象,发现更依赖于重要交易对象的企业会选择较低水平的财务杠杆[16]。

综上所述,随着关系交易的深入,企业偏向于采取更保守的财务行为,其中侧重讨论低财务杠杆行为与关系交易的联系,而忽略了现金持有行为在协调关系交易中所发挥的风险管理功能。而研究发现,企业持有现金与保持较低的财务杠杆在发挥财务保守作用时并不具有等同的效果,现金作为有效的风险管理工具,在关系交易中发挥财务保守作用更具有可信度[17]。目前这方面的研究较为稀缺,而基于中国这种注重“关系型社会”的转型经济背景的研究更加缺乏。加之近年来企业普遍产能过剩,客户过于集中带来的风险越来越被人们所重视。在这样的背景下,研究现金持有决策在关系交易中所发挥的能动性作用,并结合中国特殊的所有权性质以及区域发展不平衡的制度背景展开研究,使本研究在具有理论价值的同时更凸显现实意义。

三、理论分析和研究假设

(一)基于关系交易的现金持有动机

对供应商而言,与重要客户建立起关系交易可以为其带来较大的收益,可以获得稳定的市场份额、分享有价值信息、借助重要客户的信用获得更多的信贷、甚至还可以通过与重要客户联合投资或获得关系专用性投资降低经营成本、促进技术创新等。但当市场竞争过于激烈时,企业过于依赖关系交易也会给企业带来潜在的风险。过分依赖关系交易会导致企业的议价能力较弱,因此会被客户占用更多的商业信用或更长的信用期,而重要客户并不能保证未来持续从企业进行采购,一旦重要客户流失或者在竞争中失势,不仅会使企业失去大部分销售份额,而且还可能产生大量坏账,导致企业现金流异常波动。另外,失去重要客户还会被看作是企业业绩不佳的预期信号,从而导致银行收紧对企业的信用额度,加剧其财务困境。基于收益和风险两方面的考虑,关系交易较集中的企业会采取更为保守的财务政策。这一方面可以作为企业自身财务稳健的承诺消除重要客户对合作风险的担心,另一方面可以有效预防过于集中的客户流失或者失势所引发的现金流波动的风险,从而避免企业因资金链断裂而陷入财务困境。

现金作为风险管理工具恰好可以满足这两方面的要求。一方面,企业通过持有较多现金,有利于减轻客户对合作风险的担心,深化彼此的战略伙伴关系。企业持有较多现金,首先可以使其面对不利的竞争环境时迅速做出反应,减轻市场环境对企业造成的不利冲击;其次,可以向市场传递承付义务的信号,使其在市场竞争中占据优势地位;再次,可以向重要客户展示出其扩大生产能力、增加R&D投资水平的可信承诺,深化合作关系。另一方面,持有现金在防范客户集中风险上更具有价值。企业持有较多现金,首先可以避免因重要客户占款过多或发生坏账而导致企业资金周转失灵的风险。其次,可以有效预防重要客户流失或竞争中失势对企业造成的现金流的震荡,从而避免企业陷入财务困境。再次,可以有效缓解企业因失去重要客户而被银行减少信用额度,导致融资难度加大的风险。由此可见,现金在协调关系交易中能够发挥风险管理工具的作用,满足对客户承诺以及自身风险预防的双重要求。由此本文提出假设1。

H1:随着关系交易的增加,企业持有现金的动机更加强烈。

(二)所有权性质、关系交易与现金持有动机

我国目前处于经济转轨阶段,特殊的制度环境对公司的会计和财务行为具有重要的影响。不同所有权性质的企业在社会公信力、市场竞争力、投融资环境等多方面存在差别,因此,他们对因关系交易而持有现金的动机强度有所不同。国有企业由于其公信力较高、投融资环境较好,容易得到客户信赖,从而建立紧密合作关系,同时其凭借政府财务和政治上的双重支持,可以获得相对更畅通的资金渠道,更多元化的分销手段,帮助其化解关系交易集中引发的风险。而非国有企业很难取得上述优势,因此会更加依赖关系交易,对客户承诺动机更加强烈。此外,非国有企业由于融资渠道狭窄,银行信贷歧视严重,其融资约束程度普遍大于国有企业,当遇到重要客户流失而导致现金流波动时,很难及时获取资金化解危机,对市场风险预防动机较国有企业更加强烈。因此,本文提出假设2。

H2:其他同等条件下,非国有企业相比国有企业因关系交易而持有现金的动机更加强烈。

(三)市场地位、关系交易与现金持有动机

进一步结合企业市场地位分析国有企业和非国有企业关系交易对现金持有动机的影响。首先,企业较高的市场地位说明其产品核心竞争力较强,同质化程度较低,不易被其他产品所替代,因此会更少的依赖重要客户。其次,这种竞争优势有利于促进客户的关系专用性投资或联合投资,增进双方的合作关系,降低客户流失的风险。再次,这种竞争优势有助于其拓展融资渠道并提升其及时吸纳资金的能力。因此,当企业市场地位较高时,所有权性质的差别由于核心竞争力提升被弱化,无论国有企业还是非国有企业因关系交易而持有现金的动机较小。而企业市场地位较低时,意味着产品高度同质化,缺乏核心竞争力,市场上存在大量的替代性供货渠道,客户可以随时终止与供应商的贸易。此时,国企和非国企的差别化待遇会影响企业的竞争能力。国企凭借其良好的社会公信力、投融资环境等能够在同等条件下取得竞争优势,而非国有企业却因产权劣势导致其产品市场竞争力更弱,对重要客户依赖性更大,抵御客户流失风险的能力更弱,因此会产生更强的现金持有动机。由此本文提出假设3。

H3:与其他企业相比,市场地位低的非国有企业因关系交易而持有现金的动机更加强烈。

(四)地区制度环境、关系交易与现金持有动机

近年来,我国各地加快市场化进程,企业的地区制度环境得到较大的发展,但由于资源禀赋、地方政策等差别,各地区的制度环境仍存在较大差异[1]。首先,政府干预较多的地区,国有企业受干预程度高于非国有企业,政府对国有企业是“支持”和“掠夺”并存,国有企业通过获得政府行政干预、金融支持等进一步提高市场竞争力,但同时也过度承担着政府政策性的任务。而政府干预较少的地区,地方保护程度及歧视性市场准入限制较少,政府更早的实施政企分离,更好地发挥促进市场发育、维护公平竞争的职能。所以,政府减少不必要的干预,对国有企业有利有弊,而对非国有企业来说,有利于促进其更好地参与公平竞争。其次,金融环境是影响企业发展的重要因素。目前国有企业上市公司大多由国有企业改制而来,与银行有着密切联系,再加上政府背景的隐形担保,更易于获得正规金融机构的资金且较少的付出额外费用,受地区间金融环境的差异影响较小。而非国有企业受到银行信贷歧视,从正规金融机构获取贷款的难度大,更多地依赖于当地民间金融且融资成本较高。罗党论等发现金融发展落后的地区,非国有企业的融资约束程度更严重[18]。因此,非国有企业受地区金融环境的差异影响较为显著,金融服务越完善的地区,非国有企业融资渠道较畅通、融资成本更低。再次,社会诚信环境较好的地区,企业的法制观念普遍高于诚信环境差的地区,企业普遍重视自身的信用,彼此间的交易成本更低,关系专用性投资普遍高于诚信度差的地区,无论是国有企业还是非国有企业都受到积极的影响,但国有企业由于本身社会公信力较高,受其影响程度低于非国有企业。

综上所述,完善的制度环境可以有效帮助非国有企业获取更多的资源,减少交易成本,提高市场竞争力和抗风险能力,因此制度环境良好的地区,非国有企业因关系交易而持有现金的动机会进一步降低。而地区间制度环境的差异对国有企业的影响利弊相抵,因此制度环境的差异对国有企业因关系交易而持有现金的动机影响不明显。基于以上分析,本文提出假设4。

H4:在制度环境较完善的地区,非国有企业因关系交易而持有现金的动机显著降低,而国有企业该动机变化不明显。

四、数据选取和研究设计

(一)数据选取

本文以2008—2012年A股制造业上市公司4958个面板数据为研究样本。选择制造业企业作为研究对象,是因为制造业企业供求关系相对稳定,更换供应商和客户的成本较高,因此,关系交易对制造业企业的影响可能更大。

为保证数据的准确性,我们根据以下原则做了严格剔出。(1)剔除在2008—2012年任何一年中被ST的公司数据;(2)剔除有数据缺失和严重问题的公司数据;(3)剔除五年间行业发生变化的上市公司,最后共获得了4958个公司年的非平衡面板数据。财务数据来自于CSMAR数据库,关系交易数据根据上市公司年报披露的“向前五大客户销售合计数占总销售额的比例”手工整理得到;企业所有权性质根据企业“最终控制人性质”是否是国有产权划分为国有企业和非国有企业;市场竞争程度采用赫芬德尔指数来衡量,hhii,j=Σ(Xij/ΣXj)2,其中Xij为行业j中公司i的主营业务收入,ΣXj为行业j行业总收入。本文将指数高于行业均值的企业划分为市场地位高的企业,将指数低于行业均值的企业划分为市场地位低的企业分组进行检验;地区制度环境根据王小鲁等编制的《中国分省企业经营环境指数2013年度报告》得到,具体分布如表1所示。为了消除极端值的影响,本文对样本进行了1%的winsorize处理。

(二)研究设计

为了验证前三个假设,我们建立了模型(1):

cashholdi,t=a0+a1customeri,t+a2sizei,t+a3levi,t+a4cfoi,t+a5tobinqi,t+a6capexi,t+a7divi,t+a8sharei,t+εi,t

(1)

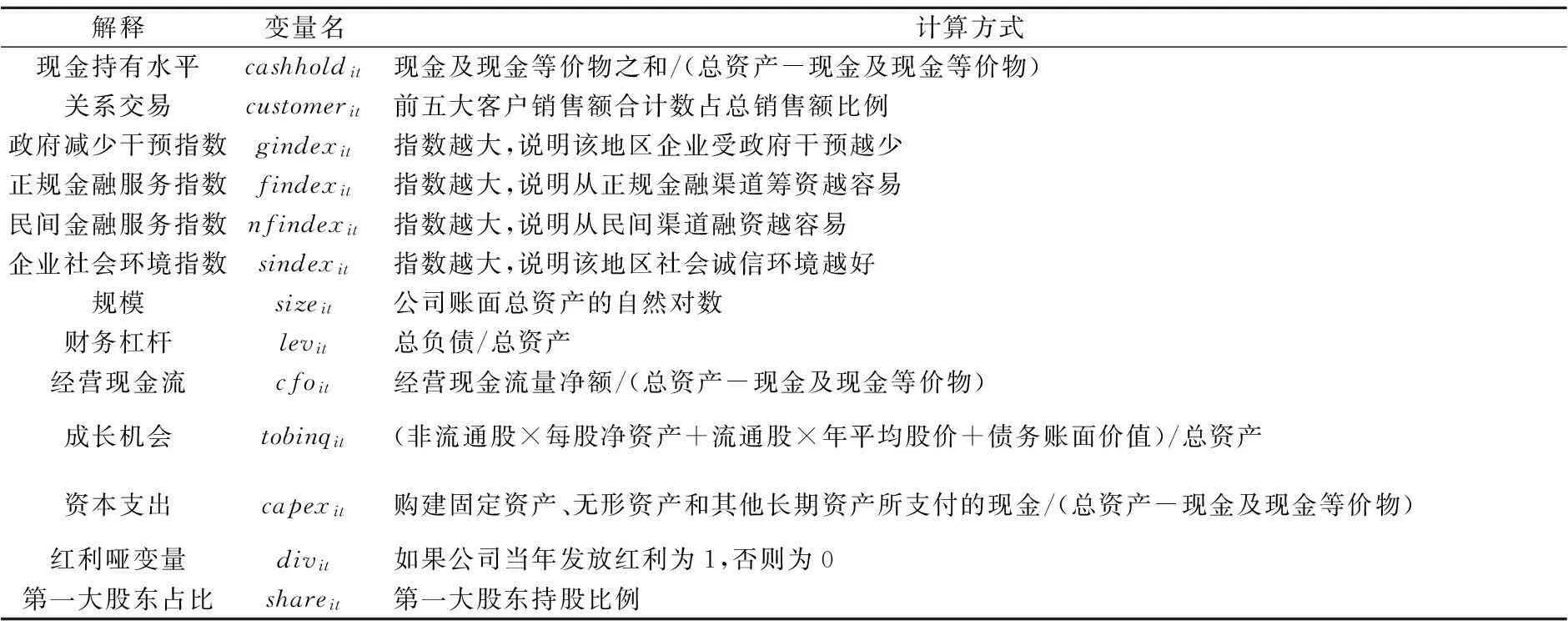

模型(1)中被解释变量现金持有水平cashholdi,t,用“现金及现金等价物/非现金资产”衡量;解释变量关系交易customeri,t,用年报所披露的“向前五大客户销售金额合计占比”来衡量,该指标越大,表明企业的关系交易越多,根据假设预期customeri,t符号显著为正。为了检验假设2,本文按照国企样本和非国企样本对模型进行分组检验,预期市场地位低的非国有企业customeri,t系数显著大于其他分组。另外,参考相关学者的研究,本文控制可能对现金持有决策产生影响的其他因素,包括公司规模sizei,t,经营现金流cfoi,t,成长性tobinqi,t,资本性支出capexi,t,财务杠杆levi,t,红利发放哑变量divi,t,第一大股东占比sharei,t。

为了检验假设4,我们建立了模型(2):

cashholdi,t=a0+a1customeri,t+a2indexi,t×customeri,t+a3sizei,t+a4levi,t+a5cfoi,t+a6tobinqi,t+a7capexi,t+a8divi,t+a9sharei,t+εi,t

(2)

表1 变量定义表

模型(2)在模型(1)的基础上,增加了特征变量indexi,t与关系交易customeri,t的交互项indexi,t×customeri,t,用于检验假设4不同地区制度环境下,企业的关系交易与现金持有水平之间的关系。制度环境指标选取了政府减少不必要的干预指数gindexi,t、正规金融服务指数findexi,t、民间金融服务指数nfindexi,t以及企业社会环境指数sindexi,t。根据假设,预期非国有企业样本交互项indexi,t×customeri,t系数显著为负,国有企业样本交互项系数不显著。变量的选取和定义与国内外文献中的常用指标一致,具体变量解释如表1所示。

五、数据分析及模型结果

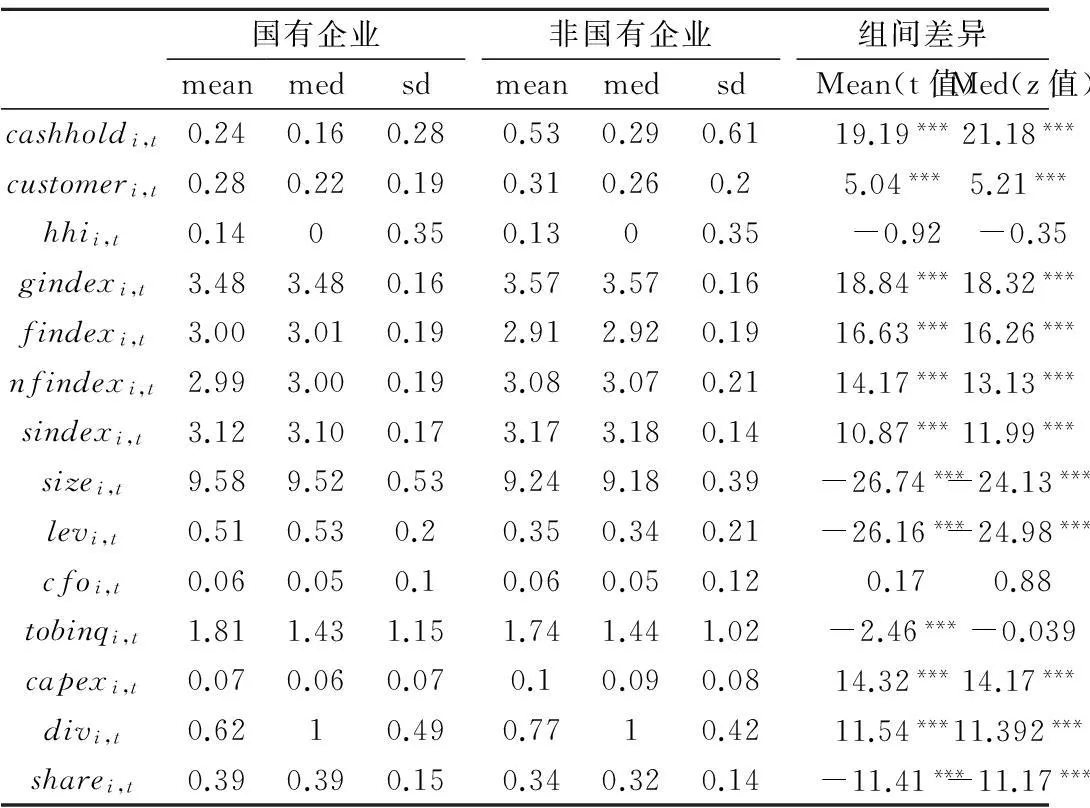

(一)主要变量的描述性统计及组间检验

为了有效对比不同所有权性质的企业相关指标差异,我们按所有权性质对选取的指标进行描述性统计和组间检验,如下页表2所示。首先,从现金持有水平cashholdi,t来看,非国有企业现金持有水平均值0.53、中值0.29分别显著高于国有企业均值0.24和中值0.16。其次,从关系交易水平customeri,t来看,非国有企业关系交易水平均值0.31和中值0.26分别显著高于国有企业均值0.28和中值0.22,但高出的幅度小于现金持有水平高出的幅度。再次,市场竞争程度hhii,t组间差异不显著,但国企和非国企的均值偏低,说明市场竞争较为激烈。最后,非国有企业政府减少不必要的干预指数gindexi,t大于国有企业水平,说明政府对国有企业的干预多于非国有企业。国有企业获取正规金融服务水平findexi,t高于非国有企业水平,而非国有企业获取民间金融服务水平nfindexi,t高于国有企业,说明国有企业易于获得正规金融支持且成本较低,而民间融资是非国有企业获得金融服务的重要来源。最后,其他控制变量指标能够反映企业特征,除了经营现金流组间差异不显著之外,其他指标组间差异均显著。

表2 按照所有权性质分类的描述性统计及组间检验

(二)关系交易与现金持有水平回归分析

1.关系交易与现金持有水平的数据分析

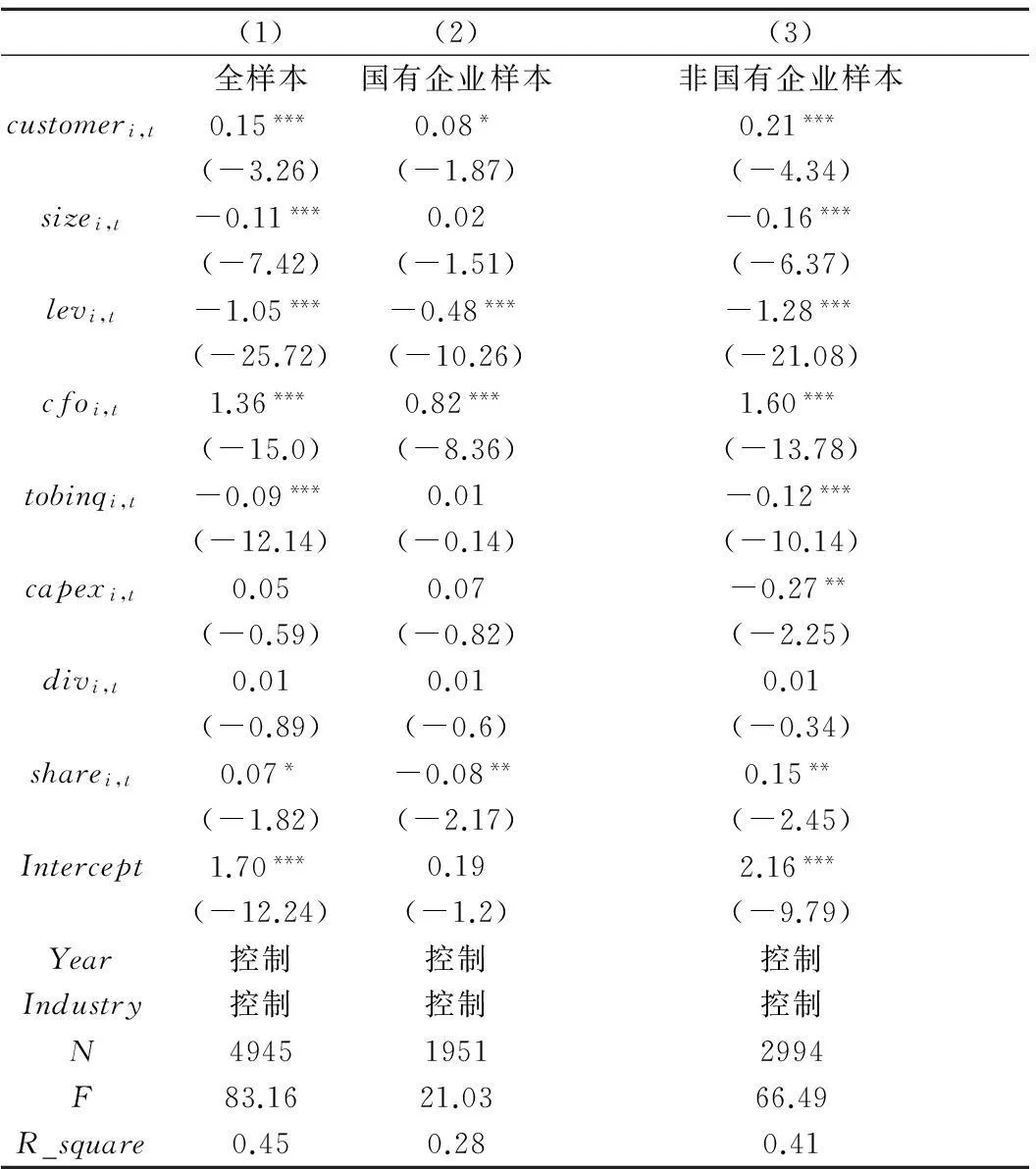

本文采用多元回归模型检验企业关系交易对现金持有水平的影响,检验结果如表3所示。以供应商现金持有水平cashholdi,t作为被解释变量,第(1)列中,customeri,t的系数在1%水平下显著为正,说明企业关系交易越多,其持有现金的动机越强烈,支持了假设1。结果反映出企业在关系交易中重视现金的风险管理工具的职能。

表3 关系交易与现金持有水平回归分析表

注:***、**、*分别表示在 1%、5%和 10%水平下显著。

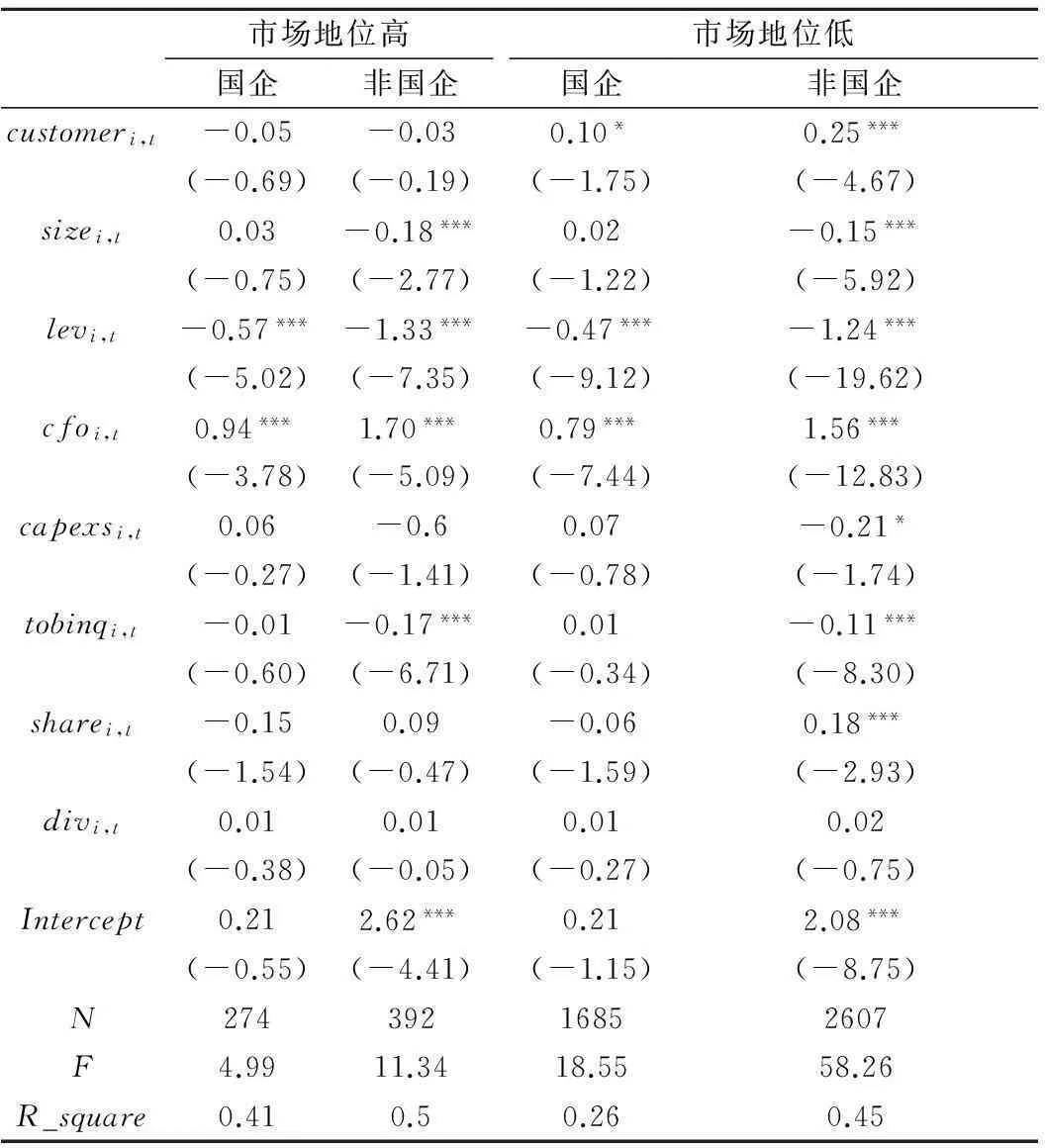

表4 市场竞争地位、关系交易与现金持有水平回归分析表

注:***、**、*分别表示在 1%、5%和 10%水平下显著。

2.所有权性质、关系交易与现金持有水平的数据分析

接着,本文对国有企业和非国有企业样本分组回归,根据表3的第(2)列、第(3)列结果,两组样本的customeri,t的系数分别在10%和1%水平下显著为正,但国有企业相关系数0.08远小于非国有企业相关系数0.21,说明无论是国有企业还是非国有企业,随着关系交易的增加,都会提高企业现金持有水平。但相对于国有企业,非国有企业的关系交易增加时,其持有现金的动机更加强烈,支持了假设2。

3.市场地位、关系交易与现金持有水平的数据分析

上页表4按照市场地位高低分组检验了国企和非国企的关系交易对现金持有水平的影响效应。其中第(1)列和第(2)列中customeri,t系数不显著,说明对市场地位较高的企业来说,国有企业和非国有企业因关系交易而持有现金的动机均不强烈。第(3)列和第(4)列的customeri,t的系数分别在10%和1%水平下显著为正,但国有企业相关系数0.1远小于非国有企业相关系数0.25,进一步说明,市场竞争激烈时,非国有企业因关系交易而持有现金的动机更加强烈,支持了假设3。

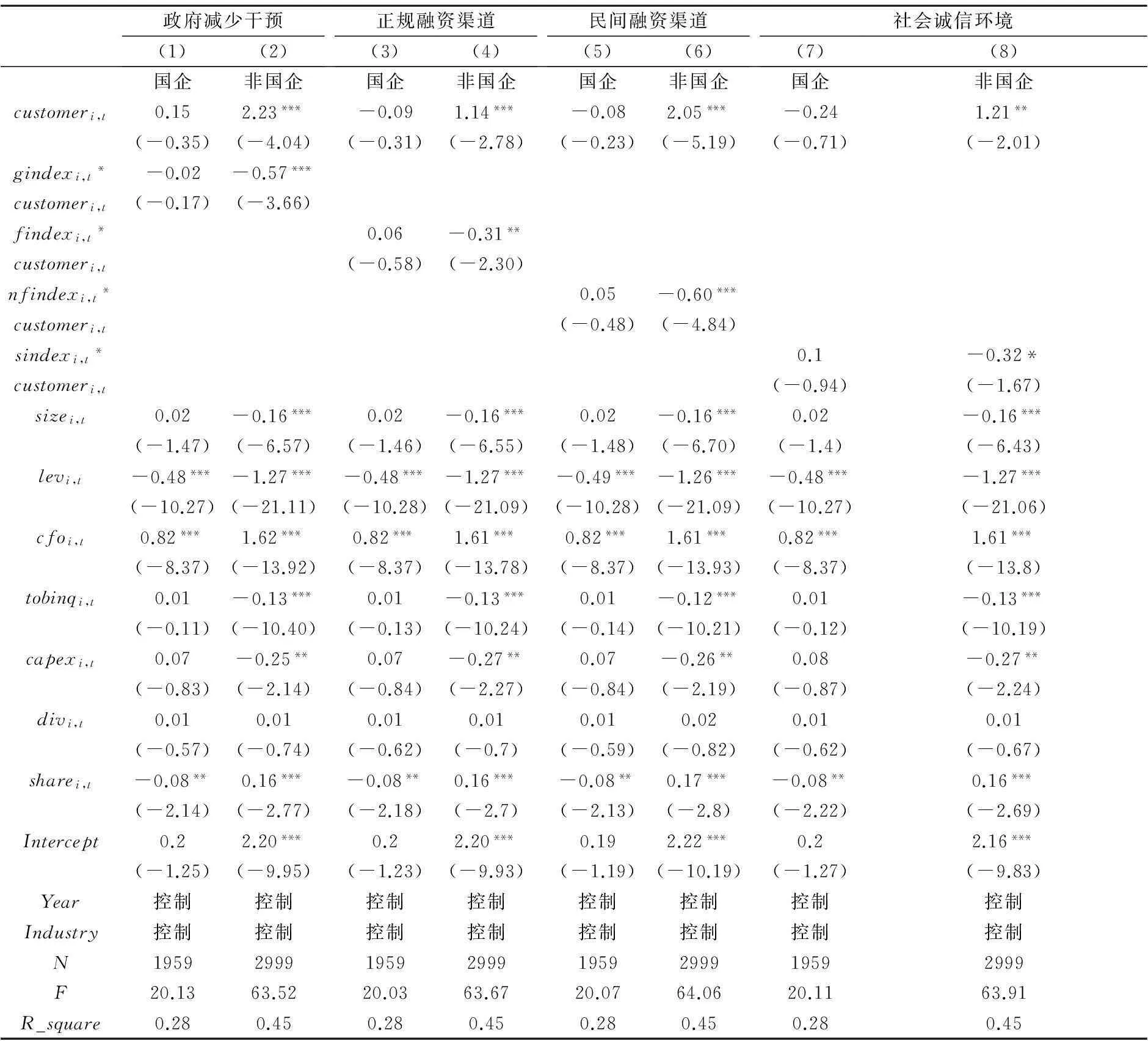

表5 制度环境、所有权性质、关系交易与现金持有水平回归分析表

注:***、**、*分别表示在 1%、5%和 10%水平下显著

4.地区制度环境、关系交易与现金持有水平的数据分析

进一步,按照所有权性质分组检验不同地区制度环境的企业关系交易对现金持有水平的影响效应,从表5第(1)列、第(3)列、第(5)列、第(7)列结果可以看出,国有企业的关系交易与现金持有水平的关系受地区制度环境影响并不显著,而从第(2)列、第(4)列、第(6)列、第(8)列结果可以看出,关系交易水平customeri,t的系数在1%水平下显著为正,而增加各个制度环境指数后,制度环境指数与关系交易水平的交互项(gindexi,t×customer、findexi,t×customer、nfindexi,t×customer、sindexi,t×customer)显著为负,说明制度环境越好的地区,非国有企业因关系交易而持有现金的动机明显降低。这也反映出地区制度环境的改善,尤其是政府干预的减少、筹资渠道的畅通以及社会诚信度的提高对增强非国有企业市场竞争力,缓解融资约束程度、降低客户关系维护成本以及提高抵御风险能力具有重要的支持作用,而地区制度环境差异对国有企业的影响不明显,支持了假设4。

此外,从控制变量的回归结果来看,非国有企业的规模水平sizei,t在1%水平下显著为负,说明中小非国有企业现金持有动机更加强烈,而国有企业表现不明显;杠杆水平levi,t在1%水平上显著为负,说明企业财务杠杆越高,持有现金水平越少;经营现金流水平cfoi,t在1%水平上显著为正,说明企业经营现金流越多,持有现金水平越多;非国有企业成长性tobinqi,t在1%水平上显著为负,说明成长性越好的非国有企业,企业持有现金水平越少;非国有企业资本性支出capexi,t在5%水平下显著为负,说明非国有企业资本性支出越多,持有现金水平越小,而国有企业表现不明显;第一大股东持股比例sharei,t系数显著为正,说明第一大股东持股比例越高,企业持有现金水平越多。

(三)稳健性分析

为了确保结论的稳健性,本文实施了多项稳健性检验。首先,用“经过行业调整的现金持有水平”、“本年与上年的现金及现金等价物差值/上年末总资产”重新构造现金持有水平变量,发现主要结论没有显著差异。其次,本文按照地区制度环境指数是否大于均值作为标准,将总样本划分为地区制度环境好和制度环境差两组样本进行分组检验,发现主要结论依然成立。最后,为了保证结果的可靠性,本文另使用面板固定效应模型、Fama-MacBeth模型等对样本数据进行回归,发现主要结论依然成立。

六、结论与建议

本文基于我国特殊的制度环境背景,采用2008—2012年中国制造业上市公司4958个面板数据,研究不同所有权、不同地区制度环境下企业商业关系交易对其现金持有决策的影响效应。结果表明:随着企业关系交易的增加,供应商会出于战略承诺和风险防御动机持有更多的现金,其中市场地位较低的非国有企业该动机更加强烈;进一步研究发现,地区间制度环境差异对非国有企业影响较大,政府不必要干预较少、金融服务较发达以及社会诚信度较高的地区,非国有企业该动机明显降低,而地区制度环境差异对国有企业该动机的影响较不明显。

近年来我国制造业企业普遍存在产能过剩,企业生存环境较差,加剧了其对下游客户过度依赖,增加了企业的市场风险。尤其是市场地位较低的非国有企业,在自身受到融资约束的情况下,挤出更多的现金以维持关系交易并防范风险,这是广大非国有企业的无奈之举。同时,我们也应看到良好的制度环境可以有效提高非国有企业抗风险能力和市场竞争能力,说明政府治理、市场机制和诚信的社会环境对促进资源有效配置、推动经济的良好发展具有重要的作用。我们建议,企业应从优化企业战略、促进产品创新、提高产品质量等多方面提升核心竞争力,并适时兼顾供销风险及供应链整合以谋求可持续发展。各级政府也应积极深化政治经济体制改革,缩小国有企业和非国有企业的差别待遇,改善落后地区的制度环境,为企业,尤其是非国有企业提供一个成熟、完善的市场环境,提高企业资金使用效率。

参考文献:

[1]王小鲁,余静文,樊纲.中国分省企业经营环境指数2013年报告[M].北京:中信出版社,2013.

[2]Operal T,Pinkowitz L,Stulz R,et al. The determinants and implications of corporate cash holdings[J].Journal of Financial Economic,1999,52(1):3-34.

[3]Bates T W,Kahle K M,Stulz R. Why do U.S.firms hold so much more cash than they used to?[J].Journal of Finance,2009,64(5):1985-2021.

[4]Foley,Fritz C,Hartzell J,et al. Why do firms hold so much cash? A tax-based explanation[J].Journal of Financial Economics,2007,86(3):579-607.

[5]Jensen M C.Agency costs of free cash flow,corporate finance and takeovers[J].American Economic Review,1986,76(2):323-329.

[6]Duchin R.Cash holding and corporate diversification[J].Journal of Finance,2010,65(3):955-992.

[7]Almeida H,Campello M. Financial constraints,asset tangibility,and corporate investment[J].Review of Financial Studies,2007,20(5):1429 -1460.

[8]祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J].管理世界,2009(3):152-158.

[9]Han S J and Qiu J P.Corporate precautionary cash holdings[J].Journal of Corporate Finance,2007,13(1):43-57.

[10]孙进军,顾乃康.现金持有量决策具有战略效应吗?——基于现金持有量的平均效应与区间效应的研究[J].商业经济与管理,2012(3):85-96.

[11]Watts R L.Conservatism in accounting part:evidence and research opportunities[J].Accounting horizons,2003,17(4):287-301.

[12]Basu S.The conservatism principle and the asymmetric timeliness of earnings[J]. Journal of Accounting and Economics,1997,24(1):3-38.

[13]Zhang J.The contracting benefits of accounting conservatism to lenders and borrowers[J]. Journal of Accounting Economics,2008,45(1):27-54.

[14]林钟高,郑军,彭琳.关系型交易、盈余管理与盈余反应——基于主要供应商和客户视角的经验证据[J].审计与经济研究,2014(2):52-66.

[15]Titman S,Wessels R. The determinants of capital structure choice[J]. Journal of Finance,1988,43(1):1-19.

[16]Banerjee S,Dasgupta S,Kim Y.Buyer-supplier relationships and the stakeholder theory of capital structure[J]. Journal of Finance,2008,63(5):2507-2552.

[17]Acharya V,Almeida H,Campello M.Is cash negative debt? A hedging perspective on corporate financial policies[J]. Journal of Financial Intermediation,2007,16(4):515-554.

[18]罗党论,唐清泉.中国民营上市公司制度环境与绩效问题研究[J].经济研究,2009(2):106-117.

[责任编辑:高婷]

Institutional Environment, Relational Transaction and Cash Holdings Policy ZHAO Xiuyun1,BAO Qun1,2

(1. School of Business, Tianjin University of Finance and Economics,Tianjin 300222, China;2. School of Accounting, Anhui University of Finance and Economics,Bengbu 233030, China)

Abstract:This paper takes Chinese manufacturing listed firms between 2008 and 2012 as samples to make an empirical test on the effect of institutional environment, key customer’s relational transaction on cash holdings.The study found that the more relational transaction occurred,the more cash suppliers tend to hold to fulfill the commitments to customers and to prevent the risk of losing customers. The motive of the non-state-owned enterprises with lower market position is more obvious;The improvement of regional environment,including the government intervention,the development of the financial services and social integrity can reduce the non-state-owned enterprises’ motivation of cash for important customer’s relational transaction,but the impact is not obvious for state-owned enterprises.

Key Words:institutional environment;relational transaction;cash holding policymaking;precautionary motives;financial features;managers behavior;corporate governance;financial behavior

[中图分类号]F275.1

[文献标识码]A

[文章编号]1004-4833(2015)03-0021-09

[作者简介]赵秀云(1965— ),女,天津人,天津财经大学研究生院副院长,教授,博士生导师,从事财务控制与决策、资本市场财务问题研究;鲍群(1982—),女,安徽蚌埠人,安徽财经大学讲师,天津财经大学商学院博士研究生,从事资本市场财务问题研究。

[基金项目]国家社会科学基金项目 (13CGL034);天津市科技发展战略研究计划项目(13ZLZLZF01300);安徽财经大学校级项目(ACKY1434);安徽财经大学校级项目(ACKY1312ZDB)

[收稿日期]2014-04-20

*感谢匿名审稿专家富有建设性的指导意见,当然文责自负。

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23

北京第二外国语学院学报(2021年2期)2021-08-13

中国外汇(2019年18期)2019-11-25

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

股市动态分析(2016年23期)2016-12-27

上海国资(2015年8期)2015-12-23

股市动态分析(2015年13期)2015-09-10

共产党员(辽宁)(2015年6期)2015-06-07

科学启蒙(2014年10期)2014-11-12