上市公司内部控制审计与年报及时性——基于OLS与分位数回归的证据

2015-03-09 01:11王加灿

审计与经济研究 2015年3期

王加灿

(南昌大学 经济管理学院,江西 南昌 330031)

上市公司内部控制审计与年报及时性

——基于OLS与分位数回归的证据

王加灿

(南昌大学 经济管理学院,江西 南昌330031)

[摘要]及时性是会计信息质量的重要特征之一,内部控制审计通过提高内控质量与审计效率来促进年报披露的及时性。以2010—2012年沪深主板A股3894家上市公司为样本,运用OLS与分位数回归对内部控制审计与年报及时性进行了理论分析与实证研究。研究发现:虽然内部控制非标审计意见、内部控制缺陷以及内控缺陷整改会导致年报时滞延长,但在总体上内部控制审计促进了上市公司年报及时披露。分位数回归结果还表明,在不同的年报披露时滞水平下,各影响因素对年报延迟的影响效果不同。

[关键词]内部控制审计;年报及时性;会计信息质量;审计意见;财务报告审计;审计风险;审计延迟;审计师规模;内部审计

一、引言

无论是“受托责任观”还是“决策有用观”都要求及时的会计信息。一方面,“信息及时性”为“信息相关性”与“信息可靠性”架起了一座沟通“桥梁”;另一方面,“信息及时性”也是两者的重要制约因素。年报作为会计信息最重要的载体,其及时披露对于保护投资者利益、繁荣资本市场具有重要的意义。美国《SOX法案》颁发后,上市公司年报报告期限加速为75天,而我国的年报报告期限为4个月,约120天,远远高于美国的报告期限,而且现实中我国相当数量的上市公司年度财务报告披露在时间上还表现为“前松后紧”,年报披露延迟现象严重,极大地损害了年报信息的价值,也损害了资本市场效率。因此,提高我国年报及时性势在必行。

2008年我国制定并颁布了《企业内部控制基本规范》,2010年又发布了《企业内部控制应用指引》、《企业内部控制评价指引》、《企业内部控制审计指引》,这些规范及指引在上市公司掀起了内部控制建设的高潮。企业内部控制的一个重要目标是财务报告目标,高质量的财务报告也应遵循及时性原则。随着上市公司内部控制审计的发展,公司需要接受外部审计师的“双审计”(包括内部控制审计和财务报告审计)。内部控制审计的介入对上市公司年报及时性的影响具有双重性:一方面内部控制审计会增加审计师的责任与审计风险,审计师需要更谨慎,从而增加审计工作量,需要花费的审计时间也较长,可能会使年报披露时间更长;另一方面,内部控制审计也可能会促进企业提升其内控质量,使得审计控制风险降低,从而促使审计师可以科学合理地制定审计计划、缩小审计范围与审计程序,提高审计效率,最终促进年报及时披露。那么,企业内部控制审计在年报及时性方面究竟起着什么样的作用?对该问题的研究既可以加深我们对企业内部控制审计理论的理解,又可能发展新的、更科学的“双审计”模式与方法,提升内控质量与审计效率,增进年报及时性,具有重要的理论与现实意义。

二、文献回顾

(一)传统的年报及时性研究:外部审计与公司特征视角

年报及时性的研究常常与审计延迟联系在一起。本文将基于外部审计与公司特征视角的研究称为传统的年报及时性研究。Givoly与Palmon认为年报披露时间受到年报消息类型、公司特征、行业特征等因素影响,同时年报披露的及时性也影响年报的信息含量[1]。审计意见、审计师规模、盈余消息类型等因素也影响着年报及时性[2-4]。

公司更换审计师后,由于新任审计师对公司还不是很了解,与客户尚处在“磨合期”,因此在审计计划的安排、内部控制系统的测试、前任的审计工作底稿阅读以及审计效率方面需要花费更多时间和精力[2,5],这导致审计延迟,进一步出现年报延迟,此外,考虑到新客户可能带来的潜在诉讼风险,为了发表尽可能正确的审计意见,后任审计师在首次审计时也会扩大审计范围,从而会使得审计时间更长,年报披露延迟时间也较长。规模大的会计师事务所由于担保能力更强,更能抵制客户财务报告欺诈行为的压力与诱惑[2],可能减少审计双方的谈判与博弈时间,使审计效率提高。大型事务所拥有高效率的员工和先进的审计技术也可以减少审计延迟[6-8]。审计费用高的事务所为确保审计质量从而增加审计延迟[9-10]。Chen等研究了中国股市后也发现,审计延迟和非标准审计意见正相关,审计延迟是审计双方的谈判协商久拖不决造成的,而且这被看作是可能被出具“非标”审计意见的信号[11]。王雄元等从信息透明度角度检验了年报及时性的信号效应,分析了年报延迟披露很可能是由于公司较差的市场业绩导致,管理层为了调整报表或者试图补救而拖延了年报披露时间[12]。巫升柱、王建玲认为股权结构和盈余消息是影响审计报告及时性的重要因素[13]。修宗峰则从所有权的角度研究了股权集中度与年报披露的关系,发现股权集中度越高,年报信息披露越及时[14]。Haw等研究了中国股票市场并指出,随着股票市场的发展,更多的上市公司倾向于在4月的最后一周披露年报,特别是当上市公司经营业绩不佳时,这种情况暗示了业绩不佳的公司通常倾向于延迟披露年报[15]。Chambers与Penman通过对中期与年度盈余披露及时性的研究,发现在披露日附近的公司股价行为与盈余披露及时性之间无关,但与公司规模呈负相关[12]。

(二)现行的年报及时性研究:内部控制视角

国内外关于内部控制研究和年报及时性(或者审计延迟)的研究非常多,但对于内部控制对年报及时性影响方面的研究较少。Haw等釆用包括内部控制系统质量、公司复杂性、审计方面、客户与审计师之间的相互活动或谈判在内的14项指标作为解释变量,结果显示这14项指标中有9项因素会显著影响审计报告时滞的长短[15]。随着《SOX法案》的实施,学者们对审计延迟的研究转移到《SOX法案》404条款的实施与报告期限加速。Ettredge等研究了内部控制管制与企业内部控制质量对年报审计延迟的影响,证明美国《SOX法案》404条款的要求增加了公司遵循的难度,延长了审计延迟,同时也实证研究了内部控制质量对审计延迟具有显著影响,内部控制缺陷增加了年报审计延迟,总体层面的缺陷比账户层面的缺陷影响更大,员工、工艺和程序、职责划分、结账程序存在重要缺陷的,审计延迟更长[17]。内部控制管制对审计延迟具有影响。Pizzini等研究了内部审计部门的质量与贡献对审计延迟的影响,结果表明具有高质量内部审计部门的公司审计延迟降低,这主要是由内部审计部门人员能力和业务工作质量驱动的,一方面内部审计人员可以协助外部审计师工作,另一方面,外部审计师可以利用高质量的内部审计工作成果[18]。Abbott等认为内部审计能够提高外部审计效率,利用内部审计工作来解决较高的审计需求、资源与成本约束、缩短的报告期限等问题是恰当的[19]。这些研究多是基于内部控制系统要素对年报及时性的影响,虽然比较细致深入,但专门针对内部控制审计对年报及时性影响的研究还较少。

国内这方面的研究非常少,张国清探讨了自愿性内部控制审计如何影响审计延迟,发现如果公司披露了无保留内部控制审计意见,会缩短审计延迟,但首次进行内部控制审计不会使审计延迟比前一年度更长[20]。陈爱华选取2009年A股上市公司进行研究,结果发现进行内部控制鉴证的公司倾向于较早披露年报[21]。国内研究样本数较少或样本时间较老,研究内容比较单一,这为本文系统地从内部控制审计视角研究年报及时性提供了研究机会。

(三)年报及时性研究方法

在研究方法上,以往研究较多采用单变量分析或者非参数检验,较少采用多元统计分析方法。Whittred与 Zimmer采用Mann-Whiney U方法对按公司业绩指标分组和按审计意见分组的样本公司进行了检验[22]。杜兴强和雷宇也运用此方法对我国上市公司的年报及时性进行了研究[23]。Koenker 与Bassett提出“分位数回归”,使用残差绝对值的加权平均作为最小化的目标函数,从而使结果不易受极端值影响,更为稳健[24]。陈强认为更为重要的是分位数回归还能提供关于条件分布y|x的全面信息,即主要是为了解决最小二乘法(OLS)在传统线性回归中的结果不稳健性和为了更准确刻画自变量对因变量在不同水平下的影响[25]。龚光明等认为相比普通最小二乘回归只能描述自变量对于因变量局部变化的影响而言,分位数回归能更精确地描述自变量对于因变量的变化范围以及条件分布形状,能够捕捉分布的尾部特征[26],当自变量对不同部分因变量的分布产生不同的影响时,例如出现左偏或右偏的情况时,它能更加全面地刻画分布的特征,且分位数回归系数估计比OLS回归系数估计更稳健。目前这种方法还没有应用到年报及时性的研究,本文拟将这种方法引入到本研究中来。

三、理论分析与研究假设

(一)年报及时性影响因素基本框架

根据证监会令第40号《上市公司信息披露管理办法》(2007年)第七十一条规定:信息披露“及时”是指“自起算日起或者触及披露时点的两个交易日内”。上市公司定期报告编制与披露的安排为“上市公司应当制定定期报告的编制、审议、披露程序。经理、财务负责人、董事会秘书等高级管理人员应当及时编制定期报告草案,提请董事会审议;董事会秘书负责送达董事审阅;董事长负责召集和主持董事会会议审议定期报告;监事会负责审核董事会编制的定期报告;董事会秘书负责组织定期报告的披露工作。” 第二十条规定:“年度报告应当在每个会计年度结束之日起4个月内,中期报告应当在每个会计年度的上半年结束之日起2个月内,季度报告应当在每个会计年度第3个月、第9个月结束后的1个月内编制完成并披露。”从年报审计工作的程序来看,上市公司年度报告首先是由企业管理层负责编制,然后再将编制好的年报转交注册会计师进行审计,注册会计师审计完公司年报并出具审计报告后再转交公司董事会,最后由公司董事会决定披露。因此,年报披露的及时性主要取决于公司编制年报的时间和注册会计师审计年报的时间。

上市公司推迟披露年报,可能涉及以下原因:一是公司业务复杂,控制风险高,增加了审计工作量,导致注册会计师无法在原来预定的时间内完成审计任务;二是对审计报告有影响的相关事项有待解决,要对审计结果进行评价,与管理当局进行沟通,对工作底稿进行最终复核等,最终形成审计意见。比如有关会计报表的分歧、重大审计调整事项、被审计单位面临的可能危及其持续经营能力的重大风险、注册会计师拟提出的关于内部控制方面的建议等。

本文依据企业内部控制理论、审计理论以及资本市场的信号传递理论等构建了包含公司内部因素、外部审计因素、公司特征、年报编制能力、内部控制系统、审计变更、审计意见、审计师、审计收费等因素在内的年报及时性影响因素基本框架。内部控制系统一方面影响着公司编制财务报告,另一方面也影响着注册会计师对年报的审计。本文下一部分将重点针对内部控制对年报及时性影响进行理论分析并提出研究假设。

(二)内部控制审计与年报及时性

美国《SOX法案》(2002年)首次提出要对“财务报告内部控制”的有效性进行审计。与此相适应,美国公众公司会计监督委员会(PCAOB)随后发布审计准则,对会计师事务所执行上市公司财务报告内部控制审计工作进行了规范。我国在2010年4月发布了《内部控制审计指引》,其基本目的是“为了规范注册会计师内部控制审计业务、明确工作要求、保证执业质量”。内部控制审计影响年报及时性的路径包括:一是通过内控审计促进企业内控质量提升,合理保证财务报告目标的实现,从而提高年报及时性;二是内控审计提升内控质量,外部审计利用内控工作,提高审计效率;三是企业将执行内控审计作为“好信号”,倾向于及时披露。

首先,财务报告目标是企业内部控制系统的重要目标,合理保证年报及时披露也是其目标之一。良好的内部控制有利于保证公司各项工作与业务按计划有步骤地开展与完成,特别是对会计工作,较好地保证了会计工作、会计资料、会计账簿的合规性、准确性、完整性,为公司年度报告的顺利编制提供了制度保证。内部控制通过影响会计信息的准确性与真实性,使得会计差错减少,从而提高会计信息的处理速度,保证了会计信息的及时披露。内部审计作为内部控制系统的重要组成部分,内部审计人员可以协助外部审计师工作,外部审计师也可以有效利用内审工作成果 。其次,内部控制审计是内部控制的再控制,它是企业改善经营管理、提高经济效益的自我需要。内部控制审计是通过对被审计单位内控制度的审查、分析测试、评价,确定其可信程度,从而对内部控制是否有效做出鉴定的一种现代审计方法。内部控制审计的实施使得企业为了避免被出具“非标”审计意见,也会着力提升其自身的内部控制质量,从年报编制和年报审计两个方面提升了工作效率,推动了年报信息披露的及时性。再次,根据信号传递理论,高质量公司的管理层有动机将公司高品质的信号及时传递给投资者,披露并聘请高质量审计师进行审计来增加信息披露可信度,以影响投资者的投资决策。内部控制质量好的企业较有可能进行自愿性内部控制自评报告披露,并自愿接受外部审计师审计。林斌与饶静在对2007年沪深上市公司披露内部控制鉴证报告的动机进行实证研究时,以内控资源、上市年限、财务健康状况、组织变革、成长速度、是否设置内审部门、是否违规等作为公司内控质量高低的度量指标[28]。因此,我们可以在一定程度上通过内部控制自我评价报告是否经注册会计师审计来衡量内部控制质量。最后,外部审计师进行内部控制审计也需要出具审计意见,一旦注册会计师拟出具非标审计意见时,与年报审计相似,客户常常会通过与注册会计师加强谈判,希望避免“非标”审计意见,从而导致年报披露延迟。如果公司收到注册会计师出具的“非标”审计意见,公司会认作“坏消息”,在进行披露决策时,可能会“推迟”披露“坏消息”,进而可能导致年报延迟披露[2-4]。反过来,公司为预防被出具“非标意见”,会事先改善自身内控系统,提高内控质量,从而会促进年报及时披露。

假设1:接受了内部控制审计的公司相对于未接受内部控制审计的公司,年报披露及时性较好。

假设2:与内部控制审计报告为标准审计意见的公司相比,内部控制审计报告为非标准审计意见的公司会经历更长的年报延迟。

(三)内部控制审计与年报及时性:进一步分析

随着内部控制在我国的推进,上市公司将全面实施内部控制审计,内部控制是否经过外部审计这一信息的价值将可能会下降,与此相关的内部控制系统是否存在缺陷、存在何种缺陷以及缺陷是否得到整改等信息将具有新的价值,因此,本文进一步讨论内控审计中披露的内部控制缺陷、内部控制缺陷整改等与年报及时性的关系。第一,内部控制存在缺陷被认为是内部控制质量较低的标志。内部控制缺陷常常与企业财务报表无意或有意地重大错报或者舞弊联系在一起。在内部控制审计中,内部控制系统如果存在一个或多个重大缺陷,就会被认定为内控无效。无效的内部控制表明内部控制质量较差,同时也意味着内部控制风险较高,由此导致审计风险增加,审计师产生变换动机,此时审计师变更频率就可能会增加[29],由此也会导致较长的审计延迟。内部控制缺陷公司往往规模较小、年轻、财务较弱、业务更加复杂、成长迅速或正在进行重组。主体层面存在控制问题的公司往往是规模较小、年轻和较弱财务的公司;具体账户层面存在控制问题的公司往往财务健康,但业务复杂或多元化经营,这些因素可能会导致审计师要扩大审计范围、增加审计程序,从而可能导致年报披露的时滞。第二,内控缺陷整改可能涉及内控实质性缺陷,从而会导致年报时滞;另外,内控缺陷整改也需要花时间以及与相关部门协调甚至与外部审计师协调,从而也会导致审计时滞或者年报时滞。

假设3:与内部控制系统不存在缺陷的公司相比,内部控制系统存在缺陷的公司会经历更长的年报时滞。

假设4:与内部控制缺陷未得到全部整改的公司相比,内部控制缺陷得到全部整改的公司会经历更长的年报时滞。

四、变量设定与研究模型

(一)变量设定

1.被解释变量

年报及时性即年报时滞天数(reportlag)。杜兴强和雷宇对国外文献中衡量年报及时性的方法进行了总结:一是预告延迟,即上一会计年度结束日与年报预告日的时间间隔;二是审计师意见延迟,即上一会计年度结束日与审计师签署审计报告日的时间间隔;三是总延迟,即上一会计年度结束日与年报实际公布日的时间间隔[23]。此外,王雄元等还将实际披露日与预约披露日之间的时间间隔作为及时性的替代变量*本文在选择解释变量的时候也考虑过使用实际披露日与预约披露日之间的时间间隔作为及时性的替代变量。但没有采用该方法的原因主要在于本文是从总体上考虑内部控制审计对年报时间的影响,而王雄元等采用的是事件研究法,重在考察事件日的市场效应,选取实际披露日与预约披露日之间的时间间隔,可能市场反应也强烈。[13]。我国年报预约披露时间制度并非强制性制度,本文以总延迟即报告时滞(ReportingLag)作为年报及时性的代理变量,其中报告时滞是指从上市公司年度财务报告所涉及的会计年度结束日(我国为每年公历12月31日)至年度财务报告在证监会指定媒体或者网站上实际披露日之间间隔的实际日历天数。在稳健性检验中,本文进一步采用年报及时性的自然对数和年报及时性的虚拟变量来替代年报及时性变量,同时认为年度报告时滞越短,披露越及时。

2.解释变量

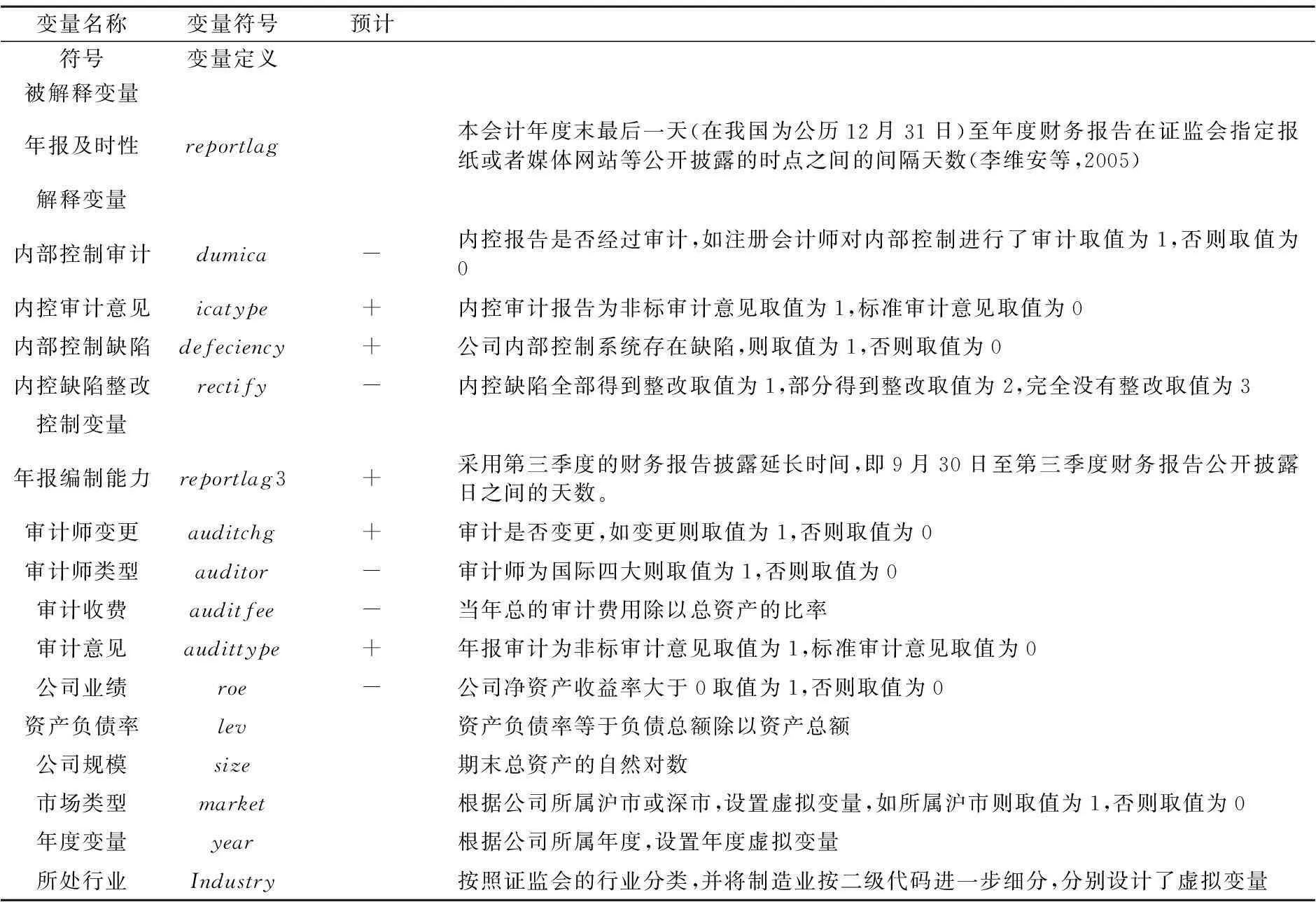

主要包括:内部控制审计(dumica);内部控制审计意见类型(icatype);内部控制缺陷(deficiency);内控缺陷整改(rectify)。具体见下页表1。

3.控制变量

公司编制财务报告能力(reportlag3),公司编制财务报告能力采用中期财务报告时滞作为代理变量。中期财务报告是指以中期为基础编制的财务报告。本文采用季度财务报告披露的及时性来替代公司编制财务报告能力,这主要是考虑季度的财务报告不需外部审计,因而不受外部审计的影响,完全由公司单方面决定其披露时间,这在一定程度上反映了公司编制财务报告的能力。

根据前人的研究结果[11,12-14,16],我们还设定了一些控制变量,如公司规模(Size,公司期末资产总额的自然对数)、资本结构(LEV,负债与资产的比值)、公司所在市场(Market,沪市还是深市)、年度虚拟变量(year)、公司所处行业(Industy)等。

(二)研究模型

1.样本选择及数据来源

本文选取2010—2012年沪深两市全部A股主板上市公司作为初选样本,并进行了如下处理:(1)剔除了金融业数据(金融行业的内部控制及其信息披露、财务数据等存在特别要求,与一般公司有较大差异);(2)为了研究内部控制审计及其披露的内部控制缺陷对年报时滞的影响,删除了没有发布内控评价报告的公司;(3)剔除了主要变量数据缺失的观测值,最后得到共计3894家公司作为研究样本。其中,财务数据、内部控制数据与审计数据均来自国泰安数据库,公司年度财务报告预约披露时间与实际披露时间来自中财网股票数据信息,审计师信息为我们通过查看各家公司年报信息手工整理而成。数据处理运用的是Excel 2003和Stata 11.0 统计软件。

表1 研究变量定义表

2.研究模型

本文建立多元回归模型研究企业内部控制、外部审计与年报及时性的关系,具体如下。

Reportlag=β+β1Dumica+β2Icatype+β3Defeciency+β4Re ctify+β5Re portlag 3+β6Auditchg+β7Auditor+β8Auditfee+β9Roe+β10Audittype+β11LEV+β12Size+β13Dummarket+ΣβiDumyeari+ΣβjDu min dustryj+ε

3.研究方法

本文拟采用单变量分析法和多元回归分析法,其中多元回归分析分别采用最小二乘法(OLS)和分位数回归(Quantile Regression)。采用分位数回归主要是为了解决最小二乘法(OLS) 在传统线性回归中结果不稳健的问题和更准确刻画解释变量对被解释变量在不同水平下的影响。相比普通最小二乘回归只能描述解释变量对于被解释变量局部变化的影响而言,分位数回归能更精确地描述解释变量对于被解释变量的变化范围以及条件分布形状,能够捕捉分布的尾部特征,当解释变量对不同部分的被解释变量分布产生不同的影响时,例如出现左偏或右偏的情况时,它能更加全面地刻画分布的特征,且分位数回归系数估计比OLS回归系数估计更稳健。本文同时采用OLS回归方法和分位数回归方法进行分析,并对两者结果进行比较。

五、实证检验及其结果分析

(一)描述性统计分析

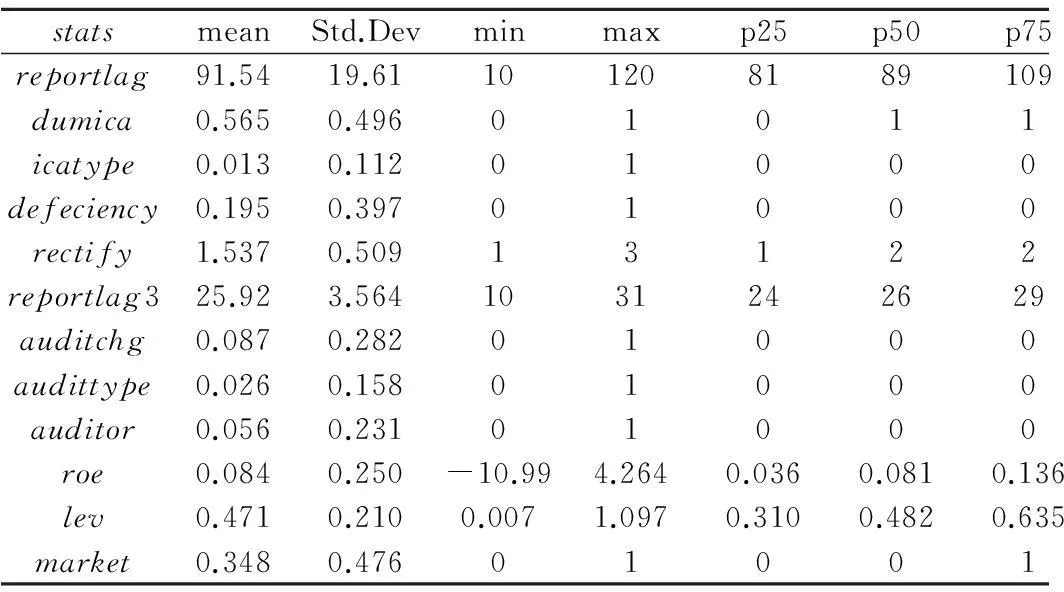

在描述性统计分析中,我们对各研究变量计算均值、标准差、最小值、最大值、中位数、25%分位数、75%分位数,具体结果如下页表2所示。

根据2010—2012年我国沪深两市3984家样本公司数据显示,我国上市公司年报时滞(reportlag)平均天数为 91.54天*Haw发现美国1982年上市公司审计延迟平均天数仅为62.53天[15]。Ettredge发现美国2003年上市公司审计延迟平均天数仅为50天,2004年由于首次采用SOX法案404条款要求,审计延迟平均天数增加到为70天[17]。但这都远远低于我国的年报延迟时间。虽然美国规定年报披露的时限为90天,我国规定的年报披露的时限为120天,但美国年报延迟相对比为62.53:90,我国年报延迟相对比为91.54∶120,所以我国年报延迟还是比较严重的。,年报时滞最长为120天,年报时滞最短的仅为10天,年报时滞的中位数为89天,说明我国年报披露存在“前松后紧”现象以及“赶末班车”现象。样本中进行了内部控制审计的公司比率为56.5%,表明多数公司开始了内部控制审计。在2208家上市公司中经过内控审计且内部控制审计意见为非标意见的占1.3%,共计28家。披露内部控制缺陷的公司比率为19.5%。在419家披露内控缺陷的上市公司中,进行全部整改的有196家,占比为46.78%。审计师变更的公司比率为8.7%,年报非标审计意见的公司比率为2.6%,国际四大事务所审计的公司占比为5.6%。第三季度财务报告时滞平均天数为25.92天,最长的天数为31天,标准差为3.564天。公司的净资产收益率平均为8.4%,最高为25%,最低为-10.99%。资产负债率平均为47.1%。沪市公司占比34.8%,深市公司占比66.2%。

表2 主要变量的描述性统计

按照我国现有规定,从2011年1月1日起境内外上市公司开始执行内部控制审计,2012年1月1日起,所有主板上市公司执行。但本文对我国2010—2012年沪深A股主板公司的内部控制审计情况进行了统计,结果显示虽然上市公司内部控制审计的比重在逐步上升,如沪市从18%上升到66%,深市从33%上升到56%,但并非所有上市公司在2012年全部执行了内部控制审计,这暗示了2012年上市公司并没有真正地在强制执行内部控制审计。

(二)变量的相关性分析

相关关系是不完全确定的随机关系。内部控制审计与年报时滞相关系数为-0.058,统计上是显著的,表明越是进行了内部控制审计的公司年报时滞更短;内部控制审计意见与年报时滞的相关系数为0.078,统计上是显著的,表明内部控制审计非标意见会导致年报时滞;内部控制缺陷与年报时滞的相关系数为0.033,统计上是显著的,表明内部控制有缺陷的公司年报时滞更长;内部控制缺陷整改与年报时滞相关系数为-0.123,统计上是显著的,表明内部控制缺陷全部得到整改比部分得到整改或未整改会使年报时滞更长。四个研究假设初步得到检验。因篇幅限制本文省略变量相关系数表。

相关系数的分析在很大程度上支持了研究假设。而且变量之间的相关系数均不大,表明下一部分的多元回归模型不存在严重的多重共线性问题。然而,单变量相关系数并不能全面验证假说,需要进一步加入控制变量,采用多元回归来检验假说。

(三)多元回归分析

本文以年报时滞天数(作为年报及时性的替代变量)为被解释变量,以企业内部控制审计、内控审计意见、内部控制缺陷、内控缺陷整改作为解释变量,分别进行OLS与Quantile regression回归,其回归结果如下页表3所示。

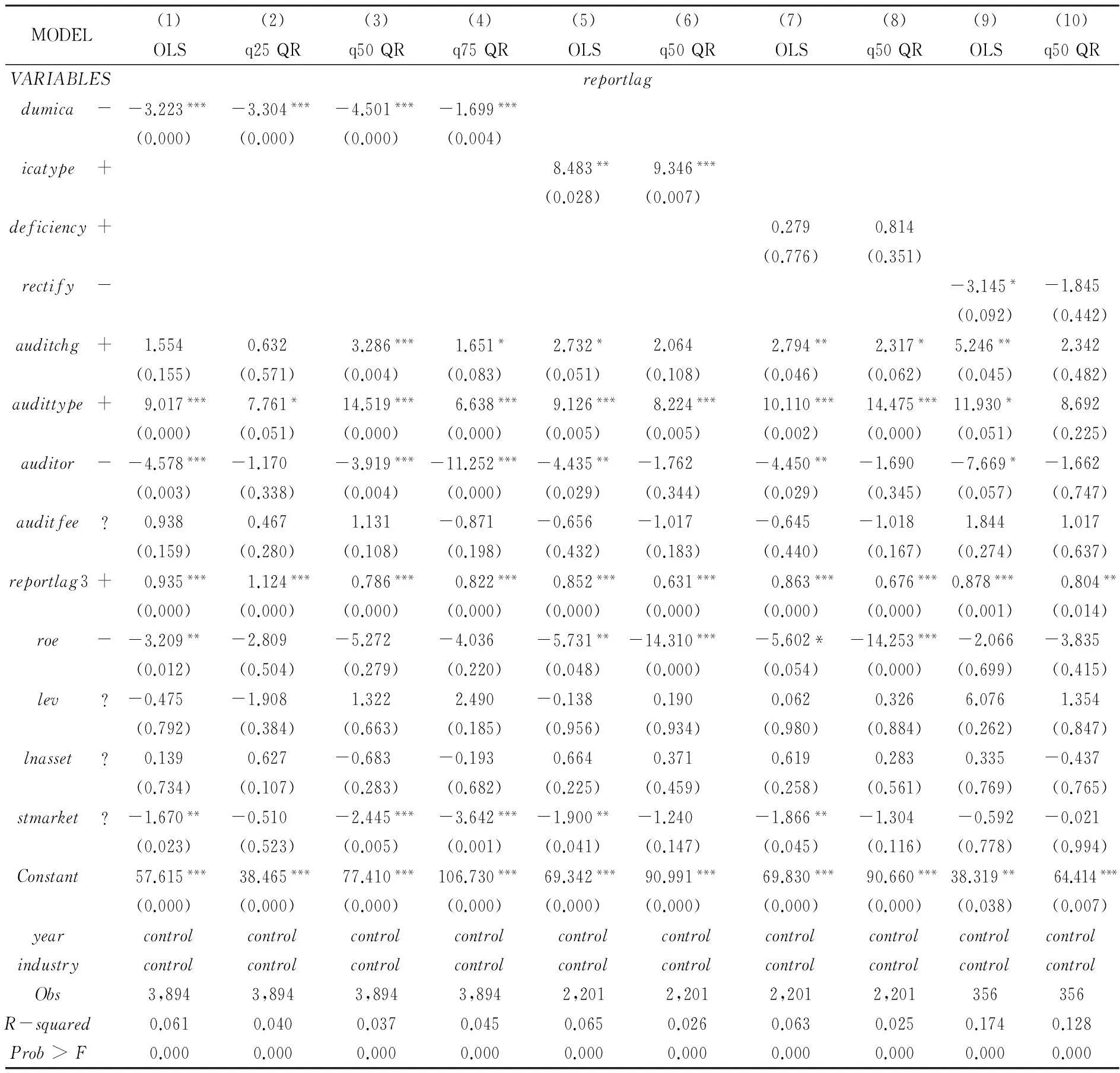

模型1至模型10分别采用OLS回归与分位数回归(QR)。从模型检验来看,模型中F统计量的p值是显著的,模型的调整R方为0.061和0.040等*通过比较发现,以往研究所构建模型的R方拟合值都不高,Ettredge所构建模型R方拟合值也仅为0.092或0.134等[17]。。可以看出,条件分位数回归与普通最小二乘回归得到的结果存在差别,具体表现为在不同分位数上所对应的回归结果存在差异。当年报披露时滞时间由25%的较低水平向75%的高水平变化时,影响公司年报及时性的各因素回归系数和显著性都在不断变化,由此表明,公司年报披露时滞与各因素之间的关系并不像OLS模型所揭示的那么单一,而是在不同水平上具有不同的影响方式。

表3 内部控制审计与年报及时性回归结果

注:其中q25 QR、q50 QR、q75 QR分别表示0.25、0.50、0.75分位数回归,括号内为P值,*、**、***分别表示在10%、5%、1%的水平上显著。

模型1至模型4是为了检验内部控制审计对年报及时性的影响,模型1采用OLS多元回归,模型2、模型3、模型4分别采用0.25、0.5、0.75三个分位数进行回归。模型1中,内部控制审计(ICA)的系数为-3.223,在1%的水平上与年报时滞(reportlag)负相关,内部控制审计显著地影响年报及时性,进行内部控制审计的公司年报时滞更短,年报及时性更好,表明了我国企业内部控制审计在年报及时性方面具有显著的作用,能够提升企业年报的及时性。模型2至模型4中,检验结果与模型1基本相同,但模型2至模型4中内部控制审计(ICA)的系数为-3.304、-4.501、-1.699,系数先变小然后变大,表明在年报披露时间适中的情况下,内部控制审计能够促进年报及时性。总之,研究假设1通过统计检验。对于审计师变更(auditorchange),模型3和模型4支持了审计师变更(auditorchange)对年报时滞(reportlag)具有显著的影响,表明在年报时滞较长的情况下,审计师变更对公司年报时滞有显著影响,这与Ettredge的研究是一致的[17]。审计师类型(auditor)对年报及时性有显著影响(只是在25%分位数上不显著,表明在年报时滞很短的公司中,审计师类型对年报及时性影响不显著),越是国际四大审计的公司年报披露越及时。审计费用与年报及时性的关系不显著。公司业绩(roe)在OLS回归和中位数回归中均显著影响年报及时性(reportlag),业绩越差,年报时滞越长,特别是负盈余会显著增加年报时滞,但在年报时滞较短(25%)与较长(75%)的公司中,影响均不显著。年报审计意见(audittype)与年报时滞显著正相关。在各个模型中,公司财务报告编制能力的代理变量“第三季度财务报告时滞”与年报及时性显著正相关,表明了第三季度财务报告披露时间与年报时滞的相关性,也表明了我国季度财务报告信息的决策有用性,同时也说明使用该变量作为公司财务报告编制能力代理变量的合理性。公司规模(size)与年报时滞统计上不显著。公司财务杠杆(LEV)越高,年报时滞越长(但两者在统计上不显著)。沪市与深市公司在年报及时性方面存在显著差异,沪市公司披露时滞短,深市公司披露时滞长。而且,OLS多元回归与分位数回归结果以及相关系数的分析结果在主要变量上是一致的。

在模型5和模型6中,通过OLS回归与q50QR回归,内部控制审计意见(icatype)与年报时滞(reportlag)均显著正相关,表明内控审计意见显著影响年报及时性,与内部控制审计报告为标准审计意见的公司相比,内部控制审计报告为非标准审计意见的公司会经历更长的年报时滞,假设2通过检验。

表4 内部控制审计与年报及时性稳健性检验

在模型7和模型8中,通过OLS回归与q50QR回归,内部控制缺陷(defeciency)虽然与年报时滞(reportlag)正相关,即与内部控制系统不存在缺陷的公司相比,内部控制系统存在缺陷的公司会经历更长的年报时滞,但统计上不显著。假设3未通过统计检验。这可能与实务中内控缺陷还未得到科学清晰的界定与区分相关,也可能是上市公司对内部缺陷的披露不充分或者不真实导致的*深圳迪博公司发布的《中国上市公司内部控制指数(2014)》中总结的中国上市公司内部控制存在的问题主要表现在三个方面,其中一个方面就是内部控制信息披露的规范性、完整性和严谨性有待加强,内控缺陷信息含量不足、可用性差。这与本文的研究结论在某种程度上是一致的。。

在模型9和模型10中,OLS回归中内控缺陷整改(rectify)与年报时滞(reportlag)显著负相关,即与内部控制缺陷未得到整改和未得到全部整改的公司相比,内部控制缺陷得到全部整改的公司会经历更长的年报时滞。假设4通过检验。但q50QR回归中,两者虽然负相关但不显著。公司所处市场不同,对其年报披露及时性也有显著影响,与深市相比,沪市上市公司年报披露更及时*这可能是两个交易所规范制度存在一定差异导致的,比如2013年,根据均衡披露原则,上证所将每日安排不超过40家上市公司披露2003年年度报告,而深交所每日安排不超过25家上市公司披露2003年年度报告。。

(四)稳健性检验

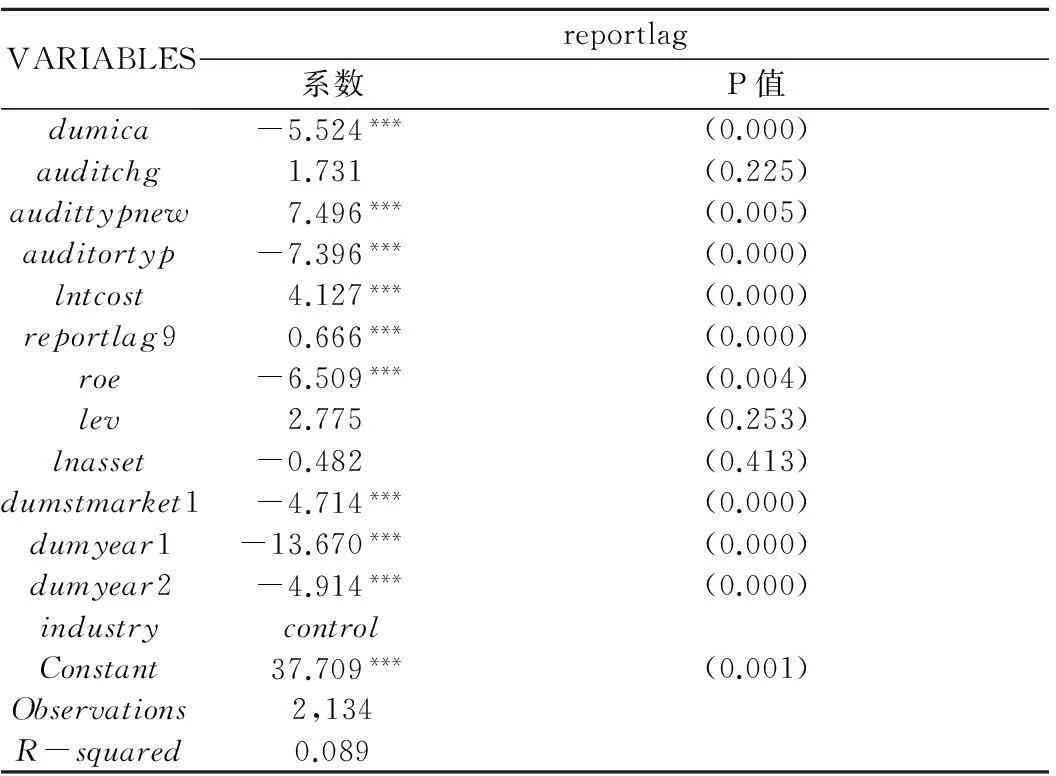

为避免自选择问题,本文运用配对样本检验方法,选择当年未进行内部控制审计而下一年进行了内部控制审计的公司,来比较内部控制审计是否会促进公司年报及时披露。回归模型如上页表4所示,内部控制审计变量的系数为-5.524,P值小于1%,表明内部控制审计与年报披露时间显著负相关,即越是执行了内部控制审计,公司年报披露越及时,暗示内部控制审计促进了公司年报披露的及时性。其他变量的关系也基本与前文一致。

此外,我们还进行了以下稳健性检验。第一,选取年报及时性的哑变量(即dumreportlag,如果年报披露天数大于等于中位数时取值为1,否则取值为0)分别进行了回归;第二,对于内部控制缺陷,我们进一步将内部控制缺陷划分为一般缺陷、重要缺陷与重大缺陷,以及划分为内部重大缺陷与非重大缺陷,分别进行了回归,回归结果基本一致;第三,分年度进行回归,回归结果与前述回归结果基本一致;第四,在方法上本研究采用了OLS多元回归和分位数回归,结果在主要变量上基本一致。因此,本研究得出的结论是比较稳健可靠的。

六、研究结论与启示

通过对我国上市公司内部控制审计与年报及时性的实证研究,本文发现:内部控制审计在上市公司年报及时性方面具有明显的促进作用,内部控制非标审计意见、内部控制缺陷以及内控缺陷整改会导致年报时滞。此外,公司年报信息披露时滞还受其自身年报编制效率与外部审计师审计效率的影响。分位数回归结果还表明,在不同的年报披露时滞下,各影响因素对年报时滞的影响效果存在差异。第一,内部控制审计对年报及时性具有显著的促进作用。内控审计“非标”意见会导致年报时滞,内部控制系统存在缺陷及其整改会导致年报时滞延长。第二,分位数回归相比OLS回归能提供更多信息,分位数回归表明年报披露时滞适中的情况,与披露时滞较短和较长的情况相比,内部控制审计更能够促进年报及时性。第三,我国年报披露存在信号传递效应,经营业绩好的公司比经营业绩差的公司在年报披露上更及时。

本文研究启示:我国内部控制审计规范的实施具有明显效果,提高了会计信息及时性,有关部门必须进一步强化企业内部控制审计;必须科学规范内部控制缺陷的界定与披露,促进上市公司进行内控缺陷整改;必须规范内部控制审计,提高非标审计意见的比率。季度财务报告的披露时滞在会计信息及时性方面具有预测效应。另外我们可以通过提升企业内部控制质量、财务报告编制能力与审计效率等途径来提高上市公司年报及时性。需要注意的是,这些影响因素在年报时滞较短、适中或者较长的公司中,影响系数甚至方向可能存在差别,分位数回归相比OLS回归为投资者提供了更多的有用信息。随着我国内控审计的发展,在未来的研究中,我们可以将内部控制审计与报表审计的结合情况分类为整合审计与分立审计,进一步研究整合审计模式与分立审计模式对年报时滞的不同影响。

参考文献:

[1]Givoly D, Palmon D. Timeliness of annual earnings announcements: some empirical evidence[J].The Accounting Review,1982,57(7): 486-508.

[2]Whittred G P. Audit qualification and the timeliness of corporate annual reports[J]. The Accounting Review, 1980,10(2): 563-577.

[3]Keller S. Reporting timeliness in the presence of subject to audit qualifications[J]. Journal of Business Finance and Accounting,1986,13(1): 117-130.

[4]Bamber E M, Bamber L S, Schoderbek M P. Audit structure and other determinants of audit report lag: An empirical analysis[J]. Auditing: A Journal of Practice & Theory, 1993,12(5): 1-23.

[5]DeAngelo. Auditor size and auditor quality [J]. Journal of Accounting and Economics,1981,51(1): 113-127.

[6]王善平,赵聪聪,赵国宇.扭亏动机下审计师变更决策与年报披露的及时性研究[J].审计与经济研究,2014(1):19-29.

[7]Palmrose Z. Audit fees and auditor size:further evidence[J]. Journal of Accounting Research,1986,24(1):97-110.

[8]Williams D D, Dirsmith M W. The effects of audit technology on auditor efficiency: Auditing and the timeliness of client earnings announcements[J]. Accounting, Organizations and Society, 1988,13(5): 487-508.

[9]Rubin M A. Municipal selection of a state or external auditor for financial statement audits[J]. Journal of Accounting and Public Policy,1992, 11(2): 155-178.

[10]Firth, M. The provision of non-audit services and the pricing of audit fees[J]. Journal of Business Finance and Accounting,1997, 24(3/4):511-525.

[11]Chen C J P, Shome A, Su X. How is audit quality perceived by big 5 and local auditors in China? a preliminary investigation[J]. International Journal of Auditing,2001,5(2): 157-175.

[12]王雄元,陈文娜,顾俊. 年报及时性的信号效应——基于2004—2006A股上市公司年报的实证检验[J]. 会计研究,2008(12):47-55.

[13]巫升柱,王建玲,乔旭东.中国上市公司年度报告披露及时性实证研究[J].会计研究,2006(2):19-24.

[14]修宗峰.所有权结构与年报披露的及时性[J].审计与经济研究,2009(5):99-105.

[15]Haw A, Willingham J, Elliott K. An empirical analysis of audit delay[J]. Journal of Accounting Research,1987,25(2): 275-292.

[16]Chambers A, Penman S.Timeliness of reporting and the stock price reaction to earnings announcements[J]. Journal of Accounting Research,1984(22): 21-47.

[17]Ettredge M L, Chan Li, Lili Sun. The impact of SOX section 404 internal control quality assessment on audit delay in the SOX era[J]. AUDITING: A Journal of Practice & Theory,2006, 25(2):1-23.

[18]Pizzini M, Shu Lin, Ziegenfuss D E.The impact of internal audit function quality and contribution on audit delays[EB/OL].[2012-09-09].http://ssrn.com/abstract=1673490,

[19]Abbott L J, Parker S, Peters G F. Internal audit assistance and external audit timeliness[J]. Auditing: A Journal of Practice & Theory,2012, 31(4):3-20.

[20]张国清.自愿性内部控制审计的经济后果:基于审计延迟的经验研究[J]. 经济管理, 2010(06): 105-112.

[21]陈爱华.内部控制质量与年报披露及时性关系研究[J]. 财会通讯,2013(02下):84-88.

[22]Whittred G, Zimmer I. Timeliness of financial reporting and financial distress[J].The Accounting Review, 1984,59(1): 287-295.

[23]杜兴强,雷宇.上市公司年报披露的及时性:公司业绩与审计意见的影响[J]. 财贸研究,2009(1):133-139.

[24]Koenker R, Bassett G. Regression quantiles[J]. Econometrica, 1978, 46(1): 33-50.

[25]陈强.高级计量经济学及stata应用[M].北京:高等教育出版社,2012:343-351.

[26]龚光明,米钦州.基于分位数回归的资本结构影响因素研究[J].求索,2010(12):5-7.

[27]Chen Y, Smith A L, Cao J, et al. Information technology capability, internal control effectiveness, and audit fees and delays[J]. Journal of Information Systems, 2014, 28( 2):149-180.

[28]林斌, 饶静.上市公司为什么自愿披露内部控制鉴证报告?——基于信号传递理论的实证研究[J].会计研究, 2009(2): 45- 52.

[29]李维安,唐跃军,左晶晶.未预期盈利、非标准审计意见与年报披露的及时性——基于2002-2003年上市公司数据的实证研究[J].管理评论,2005(3):14-23.

[责任编辑:刘茜]

Internal Control Auditing and the Timeliness of Annual Report:Evidence Based on the Evidence of OLS and Quantile Regression

WANG Jiacan

(School of Economics and Management, Nanchang University, Nanchang 330031, China)

Abstract:Timeliness is one of the most important characteristics of the accounting information quality. Internal control audit influences the timeliness of annual report through improving the quality of internal control and audit efficiency. Based on the Shanghai and Shenzhen Stock Exchange from 2010 to 2012 as samples of 3894 listed companies, and by using the OLS and quantile regression, the paper makes a theoretical analysis and empirical research on the effect of the internal control auditing on the timeliness of annual report. The study finds: although the non-standard audit opinions of internal control, internal control defects and defects rectification can result in the annual report delay, generally, the internal control auditing promotes the annual reports disclosure of listed companies earlier. Quantile regression results show that under different time of the annual report disclosure delay, the influence of various influence factors on the annual report delay effect is different.

Key Words:internal control audit;timeliness of annual report disclosure;accounting information quality;audit opinion;audit of financial statements;audit risks;audit delay;auditor size;internal audit

[中图分类号]F239.43

[文献标识码]A

[文章编号]1004-4833(2015)03-0058-11

[作者简介]王加灿(1973—),男,湖北黄梅人,南昌大学经济管理学院副教授,博士,从事资本市场会计、审计与内部控制问题研究。

[基金项目]国家自然科学基金项目(71462025);江西省教学改革项目(JXJG-13-1-12);江西省人文社科重点基地项目(JD1309);江西省高校人文社会科学研究2014年度项目(GL1445)。

[收稿日期]2014-05-23

猜你喜欢

杭州(2023年1期)2023-03-15

西北林学院学报(2022年5期)2022-10-04

西北林学院学报(2022年4期)2022-08-02

江西理工大学学报(2022年2期)2022-07-26

西北林学院学报(2022年3期)2022-06-10

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

数学年刊A辑(中文版)(2021年4期)2021-02-12

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

股市动态分析(2016年16期)2016-10-18