基于融资成本的企业并购融资方式选择研究

2014-10-24 06:10孙楠楠

山东商业职业技术学院学报 2014年3期

杨 毅,孙楠楠

(山东商业职业技术学院,山东济南 250103)

随着我国资本市场的逐步发展,我国企业并购的数量和规模也不断地扩大,理论界和实务界对于企业并购的研究和关注也越来越多。在并购过程中经常会涉及企业大量资产的转移,企业的并购需要通过融资来获取大量的资金以支持并购活动的顺利进行。在并购融资的过程中,企业的自有资金是一个非常重要的来源,但是单纯依靠自有资金的积累,企业仍然会面临巨大的资金缺口,并购企业还需要利用外部资金来满足需要。这就需要在不同的融资方式中进行选择,并对不同融资方式风险的大小和成本的高低进行比较,以及对不同融资方式的组合所形成的资本结构进行权衡,可以说企业并购融资方式的选择对于企业并购活动的成功起着非常重要的作用。因此,对于并购企业来说,选择合适的并购融资方式来降低融资成本、控制融资风险,就显得非常重要了。

一、融资成本在融资方式选择中的作用

企业无论从何种渠道取得资金,以何种方式使用资金,都需要付出相应的代价,即便是通过内部来源获得的自有资金,其使用也是有成本的。企业并购选择融资方式的时候,必将受到融资成本的约束。这里所讨论的融资成本包含两个方面:一是资本成本,二是融资风险。两者在一定程度上是一而二,二而一的问题。

一般说来,企业融资时应尽可能选择融资成本低的方式,否则,即使不是并购,也将会损害到企业的价值。因此,企业并购选择融资方式时首先要考虑融资成本的问题。西方优序融资理论认为资本成本往往会决定融资顺序,该理论认为,企业进行融资决策时,应先考虑内部融资,然后才是外部融资,如果使用外部融资的话,那么应该先考虑债务融资,再考虑权益融资。因为,内部资金是自有资金,其资本成本虽然不是最低但是给企业带来的财务风险最低,且不会分散企业控制权,应该优先选择;内部资金不足时,才选择资本成本较高的外部资金,而在选择外部资金时,由于债务资金不会分散控制权且具有财务杠杆效应,所以要优先选择具债务资金;最后才是权益资金,因为权益资金的资本成本最高,并且可能会带来控制权的分散。

同时,企业并购融资还要考虑融资风险的问题。一般说来,资本成本高的融资方式往往会带来高的融资风险,资本成本低的融资方式往往对应着低的融资风险。并购融资风险按照阶段可分为并购前融资风险和并购后融资风险。前者是指企业能否筹集到足够的资金以保证并购活动的顺利进行;后者是指当并购完成后,企业筹集的债务资金将要面临着后续的还本付息的压力,债务融资金额越大,就会导致企业较高的负债率,进而加大企业的财务风险,这种高风险很可能会造成企业价值的降低。

二、各融资方式的融资成本分析

并购融资过程中,在计算个别资本成本时,其计算方法与一般的融资并无不同,只不过并购融资的金额更大,期限可能更长。同时,并购使用的融资方式比一般融资所能使用的更多样,因此对于加权平均资本成本的考虑更多。

资本成本一般包括筹资费用和用资费用两部分。筹资费用是指在资本筹集过程中支付的各项费用,如发行股票、债券支付的印刷费、发行手续费、律师费、资信评估费、公证费、担保费、广告费等;用资费用是指使用资本支付的费用,如股票的股利、银行借款和债券的利息等。在理财学中,资本成本一般是用相对数来表示,即表示为用资费用与筹得的资本净额(即筹资总额扣除筹资费用后的差额)的比率。其计算公式为:

式中:K为资本成本,以百分率表示;D为用资费用;P为筹资数额;F筹资费用;f为筹资费用率,即筹资费用与筹资数额的比率。

值得注意的是,筹资费用通常是在筹资时一次性发生的,因此,在计算资本成本时可作为筹资本金的一项扣除。

不同融资方式的资本成本各不相同。分析资本成本时既要考虑个别资本成本,又要考虑这些融资方式所形成的加权平均资本成本。不同融资方式的资本成本的高低,将会影响到融资方式的选择。个别资本成本的计算公式如下:

(一)金融机构长期借款的资本成本

长期借款资本成本是指借款利息和筹资费用。长期借款的利息可在税前扣除,具有抵税作用。其成本的计算公式为:

式中:Kl为长期借款资本成本;I为长期借款年利息;T为所得税税率;L为长期借款筹资总额;i为长期借款利率;f为长期借款筹资费用率。

(二)发行债券的资本成本

债券成本主要是债券利息和筹资费用。债券利息在税前支付,具有抵税效应;筹资费用一般包括申请发行债券的手续费、债券注册费、印刷费、上市费以及推销费用等。其计算公式为:

式中:Kb为债券资本成本;I为债券利息;T为所得税税率;B为债券筹资总额;i为债券利率;f为债券筹资费用率。

(三)发行普通股的资本成本

发行普通股筹资的成本包括每年支付的股利和发生的筹资费用。由于企业的发展前景存在不确定性,因此股东对普通股股票的风险报酬的要求也难以准确测定。毕竟企业很难对诸如企业未来发展前景及股东对未来风险所要求的风险溢价做出准确的测定。所以,对于普通股成本的计算历来有不同的意见。以下只列示固定股利模型和固定增长股利模型。

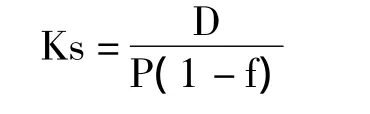

1.固定股利模型

若公司实行固定股利政策,即公司每年的股利是一定的,则此时普通股成本的计算公式为:

式中:Ks为普通股资本成本;P为普通股发行价格;f为普通股筹资费用率;D为年固定股利。

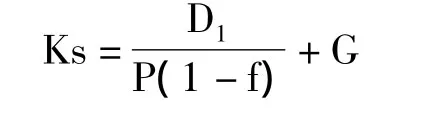

2.固定增长股利模型

若公司发放的股利以固定的年增长率递增的情况下,普通股成本的计算公式为:

式中:Ks为普通股资本成本;D1为预期第一年普通股股利;P为普通股筹资总额;f为普通股筹资费率;G为普通股年股利增长率。

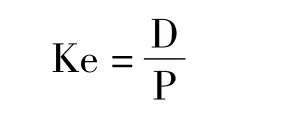

(四)留存收益

企业将一部分税后利润以盈余公积或未分配利润等形式留存在企业作为生产经营资本使用,这部分资本称为留存收益。留存收益相当于股东把原本可以分得的股利继续投资给了企业,如果留存收益的收益率高于股东将这笔资本投资于其他项目的收益率,企业就应该保留留存收益,否则,则不应该保留留存收益。所以留存收益的成本实际上是一种机会成本。在这里留存收益的资本成本的计算方法参照固定股利模型和固定增长股利模型来计算,即:

1.固定股利模型法

式中:Ke为留存收益资本成本;P为普通股发行价格;D为年固定股利。

2.固定增长股利模型

式中:Ke为普通股资本成本;D1为预期第一年普通股股利;P为普通股筹资总额;G为普通股年股利增长率。

如前所述,企业可以通过融资方式来筹集资本,各种方式的成本各不相同,而企业的资本往往不可能用单一形式就能筹集到的,需要将各种筹资方式进行组合,因此必须计算企业的加权资本成本,来估计整个企业并购融资的资本成本。

加权平均资本成本是以各种资本所占的比重为权数,对各种资本成本进行加权平均计算出来的,也称为综合资本成本。加权平均资本成本的计算公式为:

式中:Kw为加权平均资本成本;Wj-第j种资本占总资本的比例;Kj为第j种资本的成本。

三、考虑融资成本的融资方式选择

经过以上关于融资成本的讨论,现在来看融资方式的选择。并购企业首先应考虑的是企业内部资金,即使用留存收益。留存收益的取得更为主动简便,不需作筹资活动,又无筹资费用,因此这种筹资方式既节约了成本,又提高了企业的信誉。留存收益的实质是投资者对企业的再投资。但这种筹资方式受制于企业盈利的多寡及企业的利润分配政策。

当然,企业内部资金的留存量往往比较有限,相对于并购所需的巨额资金,不可能只局限于企业内部,企业只能在充分利用自有资金的基础上,谋求外部融资方式,就必须同时选择合适的外部融资方式。在这种情况下,应该首选银行等金融机构的贷款。向金融机构申请贷款,不仅成本低,而且速度较快,信用等级高的企业可以采用这样的融资方式。

当向金融机构的融资仍然不能满足并购融资需要时,企业就需要考虑通过资本市场来进行融资了。向资本市场融资的主要方式就是发行有价证券,这种方式可以筹集到大量的资金,可以满足企业并购的所需的资金需求,但是采用这样方式,往往成本偏高,时间较长,有时还会带来治理结构的改变以及控制权的稀释。

通过资本市场融资的主要方式是发行企业债券和发行股票。企业的融资顺序一般是先债券后股票。相比较股票融资而言,债券融资有其自身的优势,这主要表现在债券融资可以形成财务杠杆,可以获得更高的每股收益,同时,债券融资不会摊薄股份,发行债券不会影响到原有控股方的控股结构。许多企业并购就是要获取更多的资源控制权,因此企业并购融资时更不可能将自己已有的控制权进行稀释。当然,债券融资也有其自身的劣势,最直观的问题就是高负债比例会给企业带来过高的财务风险,财务风险的加大又会影响到企业价值,从而影响到企业并购的效果。

四、融资方式选择的综合分析

选择并购融资方式不仅仅只考虑融资成本,许多时候还要综合考虑其他因素,只有将融资成本与多种因素共同参考,才能做出合理的决策:

(一)资本结构

融资方式的多样性决定了融资方式组合的多样性,在这个决策过程中,融资成本与融资风险的均衡就显得重要起来,而要实现这种均衡,就要以企业的最优资本结构或者目标资本结构为目标。

(二)融资期限

并购企业进行融资,如果采用债务融资的方式,就需要考虑期限问题。企业并购成功并不是万事大吉,并购成功后的整合可能是漫长而又艰巨的,并购可能并没有设想的那么美好,企业价值会因为并购下降,流动资金也会变得紧张,这时,债务到期又会雪上加霜,债务期限是并购融资中最现实的问题。

(三)控制权

对于管理层来说,控制权掌握在谁的手中,对于并购时融资方式的选择也是具有决定意义的。如果存在着掌握控制权的控股股东时,管理层倾向于债务融资,因为不使用权益融资就不会分散控股股东的控制权,融资方案容易被股东大会所通过,同时债务的增加在一定程度上有财务杠杆效应,有助于提高每股收益。如果不存在着掌握控制权的股东,管理层会倾向于使用权益融资,这样会进一步稀释现有股东的控制权,有时管理层甚至会使用管理层收购的方式,进一步掌握企业控制权。

因此,企业在并购活动中选择融资方式时,应根据影响企业并购融资方式选择的因素,依照自身的情况,综合比较不同融资方式的成本,一方面尽量实现最优的资本结构,另一方面保证控制权不被稀释,最终实现企业并购的成功。

[1]戎武宏,李建新.我国企业并购融资中的问题及建议[J].中国商贸,2011,(5).

[2]黄凌灵,侯增杰,纪磊磊.我国上市公司并购融资风险的实证研究[J].会计之友,2010,(9).

[3]齐静.国有大型企业的并购融资影响因素分析[J].中国经贸导刊,2010,(14).

[4]陈海红.上市公司在企业并购中融资选择问题的探讨[J].现代商业,2013,(10).

[5]宋淑琴.燕京啤酒并购融资方式选择的影响因素分析[J].财务与会计(理财版),2013,(10).

猜你喜欢

今日农业(2021年19期)2022-01-12

今日财富(2019年32期)2019-12-12

销售与市场(营销版)(2019年6期)2019-11-28

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

现代企业(2016年11期)2016-12-20

现代企业(2015年9期)2015-02-28

商事法论集(2014年2期)2014-06-27

当代经济(2013年18期)2013-03-27

中小企业管理与科技·下旬刊(2009年8期)2009-12-31