私募股权投资中种子期企业的股权估值方法

2014-05-28 20:51白霞

商 2014年42期

关键词:私募股权投资

白霞

摘 要:私募股权投资机构将目标企业划分为种子期、初创期、发展期、扩张期和成熟期几个发展阶段,处于不同发展阶段的企业具有不同的经营风险、财务风险,面临不同的发展目标。本文根据私募股权投资机构对目标企业发展阶段的划分,重点分析研究了私募股权投资中种子期企业的股权估值问题。处于种子期的目标企业投资风险非常高,因此对该阶段企业进行正确的股权估值尤为重要,直接关系到私募股权投资的成败。本文将通过分析种子期目标企业的特征,研究适用于该阶段企业的股权估值方法。

关键词:私募股权投资;股权估值;因素评价法

1.私募股权投资概况

1.1 私募股权投资的定义

“私募股权”(PE)一词源于英文“Private Equity”,也有人译为私人权益资本,是相对于在市场上公开募集的可以随时在市场上公开交易的权益资本而言的。利用私募股权方式募集到的资本即私募股权资本,与其相对应的投资即私募股权投资。

1.2 股权估值是私募股权投资运作中的关键环节

私募股权投资的目的是获得资本增值收益。投资机构通过对有高成长预期的目标企业进行权益投资,成为其股东,并通过行使股东权利为其提供经营管理增值服务,待被投资企业发展壮大后,选择合适的时机转让所持股权,获得投资收益,达到资本增值的目的。可见,在选定投资目标后面临的最重要的问题就是对拟投资企业进行估值,尤其是股权估值,对于私募投资机构而言,是否能对拟投资企业进行正确的股权估值,不仅关系到投资成本的高低,更直接影响到整个投资项目的成败。

2.种子期企业的股权估值方法

2.1 种子期企业的特征

种子期主要是指技术、产品的开发阶段,产生的仅仅是实验室成果、样品和专利,而不是产品;甚至有的投资项目往往只是一个好的想法或创意。企业可能刚刚成立或者正在筹建过程中。该阶段的企业充满了不确定性,投资风险非常高。对该阶段的企业进行投资成功率是最低的,平均不到10%,当然,获得单项股权所要求的投资也是最少的,成功后获利率也是最高的。

2.2 种子期企业股权估值方法的选择及应用

通常,对拟投资项目进行价值评估首先应考虑的是财务因素,但种子期目标企业的风险投资项目往往只是一个想法或创意,其技术、生产、市场以及管理等各方面都还不成熟,尚未形成收益,无法提供可以进行量化分析的财务数据。因此,只能依据项目关键的价值驱动因素通过因素评价法从定性的角度分析拟投资项目本身的价值。那么,因素评价法就成为评估种子期目标企业价值的首选方法。

对处于种子期的企业进行项目评估,其主要的目的是衡量目标项目是否具有投资价值,是为了正确选择投资项目。

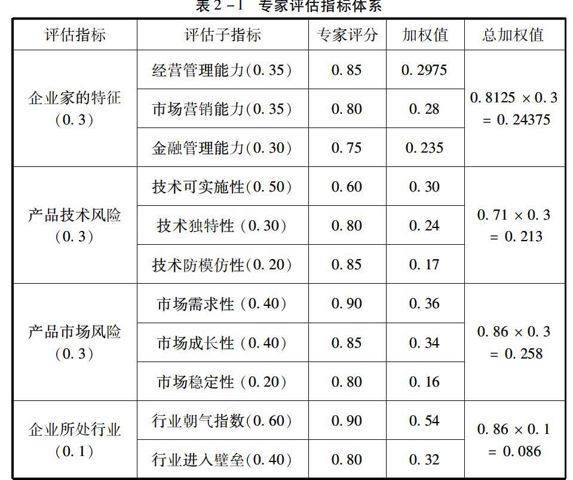

对种子期项目特征以及其关键驱动因素进行分析后,就可以建立一个系统的评估指标体系。由于种子期企业的大部分指标都没有现成数据和历史数据作为依据,只能是通过评估小组的专家打分来确定,所以,最终的决策结果在很大程度上会受风险投资家主观经验的影响。具体评估指标体系如表2-1所示。假设每一个指标相对于其下一级子指标来说,总权重为1。权重可以利用比较矩阵来计算,评估小组打分必须要借助大量相关资料对目标企业现有状态进行全面分析。特别指出,每一个指标的分值代表该项指标有利于投资的程度,越接近1,对投资越有利,反之,则越不利。确立权重和分别打分后,就可以得到一个总的加权值W。然后,根据W值的大小将目标企业的投资风险分成:风险很大、风险较大、风险一般、风险较小和风险很小几种情况。当然,不同的行业这个区间的划分也不太一样,还要根据项目所处具体行业来作出最后的投资决策。比如在生物医药这样的高新行业,一般认为W在0.8-1.0之间风险很小,在0.70-0.80之间风险较小,在0.6-0.7间风险一般,在0.5-0.6间风险较大,小于0.5时,风险很大。

例如:某PE投资机构准备投资一个乙肝治疗性疫苗项目,这个项目是国内某著名大学的重点实验室的科研成果,该实验室的想法是:利用其科研成果吸引投资机构投资,共同组建一家有限责任公司。以下是公司各项指标的简单描述:

公司管理人X先生:是企业发起人、法人代表、总经理。2013年,他成功的协助国有企业改制,成为了公司的总经理,同时也让国有企业开始扭转亏损的局面,转为盈利。2014年,准备成立该公司并任总经理。

产品技术评价:该产品目前只是在实验室阶段,实施还有很大的可能性,但由于由知名专家研制有很好的独特性和防模仿性,短期替代品市场难以林立。

产品市场预测:我国目前患有慢性乙肝的人数多达30万,每年有200万的急性乙肝需要治疗。因此,乙肝是目前危害我国人民健康的最为严重的一种病,故该项产品的市场需求和稳定性是可以保证的。

企业地位:生物医药工程是一门新兴的科学,行业朝气指数很高,进人壁垒也很高。

得知以上的信息后,评估专家们可以根据分析结果对各指标附于权重和进行打分,进而计算分值评估投资项目风险的大小 (见表2-l)。

最后加总得出各个加权值之和W=0.80075,按照上面划分的几种情况,认为投资该企业风险很小,可以进行下一步的投资决策。

3.总结

种子期企业的风险投资项目往往只是一个创意,没有可以量化的财务指标对其进行价值评估,故只能使用因素评价法从定性的角度分析項目具体的价值驱动因素来分析目标项目本身是否具有投资价值。(作者单位:楚雄师范学院)

参考文献:

[1] 陈启明.私募股权投资在中国金融市场环境下的运作分析[D].上海:复旦大学,2009.

[2] 伍先敏.中国私募股权基金发展与监管研究[D].北京:首都经济贸易大学,2010.

[3] 滋维·博迪 (Zvi Bodie);亚历克斯·凯恩 (Alex Kane);艾伦·马库斯 (Alan Marcus)著.投资学[M」.北京:机械工业出版社,2009.

猜你喜欢

现代经济信息(2017年3期)2017-04-05

科学与财富(2017年5期)2017-03-17

商业会计(2016年24期)2017-02-23

中国总会计师(2016年8期)2016-10-29

商场现代化(2016年8期)2016-05-10

商(2016年10期)2016-04-25

会计之友(2016年7期)2016-04-21

商(2016年2期)2016-03-01

软科学(2015年10期)2015-10-28

中国经贸导刊(2014年29期)2014-10-31