教育基金会投资的研究

2014-05-28 01:13邹晓骁

商 2014年42期

邹晓骁

摘 要:教育基金会的收入主要来源于捐赠所得、政府补助以及投资收益,为了保持教育基金会的可持续性发展,增强教育基金会的独立运作的能力,大力发展教育基金会自身的资金运作能力显得尤为必要。本文介绍了关于教育基金会投资的相关政策,描述了当前教育基金会投资活动发展的状况,并根据马柯维茨模型对投资工具的选择进行分析。

关键词:教育基金会;投资;政策

一、关于基金会的政策介绍

我国基金会的发展历史比较短,直到1981年,第一家基金会—中国儿童少年基金会才成立,在随后的几年内,关于基金会管理的法律法规依旧是一片空白。1988年,为了基金会更好地发展以及加强对基金会的监管,国务院颁布的《基金会管理办法》明确了基金会的性质是民间非营利组织,进而规定了注册起始资金、登记办法和资金筹集与使用规范,直到2004年《基金会管理条例》把基金会区分为公募与非公募基金会,对基金会的组织管理进行了更加全面的规范,明确基金会接受监督的义务,放开了对基金会的投资活动范围的限制,只要求在合法合理的情况下进行即可。

二、教育基金会的投资发展现状

教育基金会的数量从2004年的20家增加到2013年的320家;其中2009年仅有17家教育基金会参与投资活动并获得收益,到了2013年有63家教育基金会获得可投资收益;从教育基金会投资收益总额来看,2013年度,63家教育基金会取得的投资收入总额超过了5亿元人民币,可见教育基金会参与投资活动正进入一段高速的发展期。然而,投资活动是充满风险的,在2011年度的投资活动中,天津中国民航大学教育发展基金会的投资收益为-3.59万元人民币,上海市华东师范大学教育发展基金会的投资收益为-35.21万元。《基金会管理条例》对于可以选择的金融工具、比例都没有做确切的规定。一方面导致部分基金会管理人员盲目的投资于各种资产,对金融市场的风险认识不充分,过度地追求投资收益;另一方面,有些基金会管理人员认为《条例》没有给出具体的投资比例,便不进行保值增值的投资活动。

三、教育基金会投资活动面临的风险

(1)市场风险。教育基金会的非公益项目的投资对象涵盖了金融市场上主要的投资工具,受买卖双方的供给需求和金融市场投机行为的影响,价格会出现起伏波动,给教育基金会的资金带去缩水的风险。(2)管理风险。对资金科学高效地管理是影响投资收益的重要因素,一方面对是教育基金会本身的组织结构进行科学的设立,各部门机构的权重明确,完善激励体系能够使得组织的运行更加高效;另一方面,由于近些年来金融创新的程度加深,金融产品本身具备一定的复杂性,这就要求金融市场投资者具备扎实的专业知识。(3)道德风险。对于普通的投资活动,必须遵守《证券法》相关的规定,教育基金会服务于教育事业,兼具慈善公益的特性,还应该对基金会管理人员的行为进行道德约束.

四、教育基金会的投资原则

安全性原则,这也是教育基金会在投资活动中应该坚持的最基本的原则,公益项目支出的是大学教育基金会每年的必要的常规支出,这就要求对非公益项目的投资首先必须要确保本金的安全;流动性原则,持有的资产能否以一个合理的价格变现,便是流动性的体现;收益性原则,在近些年存在通货膨胀压力的环境下,所以追求资产的保值增值,便成为基金会维持资金长期购买力的不二选择;合法合规原则,在教育基金会的投资活动中,具备金融市场投资者与慈善机构的双重身份。作為金融市场的参与者,必须严格遵守证券行业的相关规定与证券法,正确规范自己的投资行为,杜绝内幕消息等违法行为,维持一个良好的投资环境。

五、教育基金会投资配置分析

从2001年至2011年间,社保基金的年均投资收益为9.25%,保证了社保基金资金的持续的购买力。本文参照社保基金投资运用的投资工具以及《全国社保基金投资管理暂行办法》对投资比例的政策要求,以教育基金会的投资活动为研究对象,研究在一定收益率要求下,能够使得风险最小的资产组合情况。

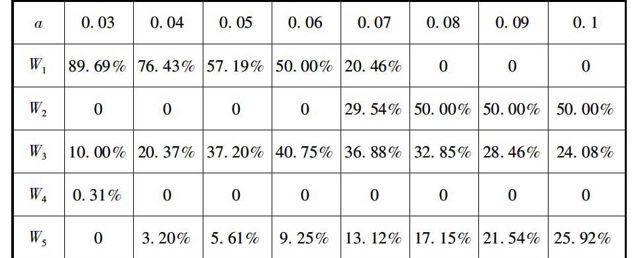

在收益确定为a的情况下,运用马柯维茨均值-方差模型,转化成线性规划问题minσ2=WT∑W,∑为协方差矩阵,W为投资组合矩阵,约束条件WTr=a,1TW=1,W1+W2≧0.5,W3≧0.1,W4+W5≦0.4, 选用LINGO进行线性规划的分析:

如上表,可以得出,在给定收益率a的情况下,得出风险水平最低时的资产投资组合配置。

六、结论建议

(1)亟需政府出台针对基金会投资的细则。教育基金会对投资活动的参与程度不高,部分原因是由于对于投资工具、投资政策的不熟悉,这就需要《基金会管理条例》根据近些年基金会发展的情况,完善条例法规,使得教育基金会的投资行为有政策的引导。

(2)教育基金会自身采用科学的投资策略优化资源配置。各种投资工具都是风险与收益并存,教育基金会自身公益慈善的性质决定了安全性是首要原则,那么在保证一定收益率能够保值增值的情况下,根据马柯维茨均值方差模型可以选择风险最小的投资组合,进而保障资金的安全。

(3)健全金融投资环境,降低系统性风险。对于教育基金会个体的投资收益而言,除了受投资工具配置的影响以外,还受整个金融投资环境甚至是国际金融市场的影响。通过健全金融市场制度、深化金融体制改革,给投资者提供更好的金融环境,能够使得教育基金会更好更快的发展。(作者单位:扬州大学)

参考文献:

[1] 吴惠,张彦通.加快高等学校教育基金会发展初探[J].中国高等教育,2006(11):11-15.

[2] 孟东军,陈礼珍,张美凤.中美高等学校教育捐赠管理比较[J].中国高教研究,2005(7):53-55.

[3] 滕航.大学基金投资与风险控制[J].管理观察,2008(9).

猜你喜欢

房地产导刊(2022年8期)2022-10-09

房地产导刊(2022年6期)2022-06-16

房地产导刊(2020年6期)2020-07-25

非公有制企业党建(2020年2期)2020-03-08

华人时刊(2019年21期)2019-11-17

当代陕西(2019年18期)2019-10-17

大经贸(2016年9期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

知音励志·社科版(2016年8期)2016-11-05

商(2016年27期)2016-10-17