中印承接离岸金融服务外包国际竞争力比较分析

2014-04-29 12:51黄正松

中国管理信息化 2014年21期

黄正松

[摘 要] 进入21世纪以来,金融服务外包,尤其是离岸金融服务外包作为现代金融服务业重要组成部分处于高速发展阶段。本文通过构建国际市场占有率、显示性比较优势指数及人才规模等指标,对中印承接离岸金融服务外包国际竞争力进行比较分析,结果表明,中国相对于印度还存在较大差距,最后为提升中国承接离岸金融服务外包国际竞争力提出对策建议。

[关键词] 金融服务外包;中印;国际竞争力

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2014 . 21. 038

[中图分类号] F719 [文献标识码] A [文章编号] 1673 - 0194(2014)21- 0049- 03

据估计,2015年全球离岸金融服务外包规模将超过1万亿美元。与此同时,我国以丰富的人力资源、更为低廉的人力成本,吸引国外金融机构将外包业务向我国转移,引发了我国承接离岸金融服务外包的浪潮。我国金融服务外包产业起步较晚,虽有上千家金融服务外包提供商,但不具备竞争优势。2012年我国承接离岸金融服务外包的国际市场占有率仅为5.21%,与印度相比还是有较大差距。如何借鉴金融服务外包强国的发展经验,结合自身优势提高我国本土金融服务外包企业接包能力,对于提升我国离岸金融服务外包国际竞争力具有重要意义。

1 中印承接离岸金融服务外包国际竞争力比较

1.1 国际市场占有率比较

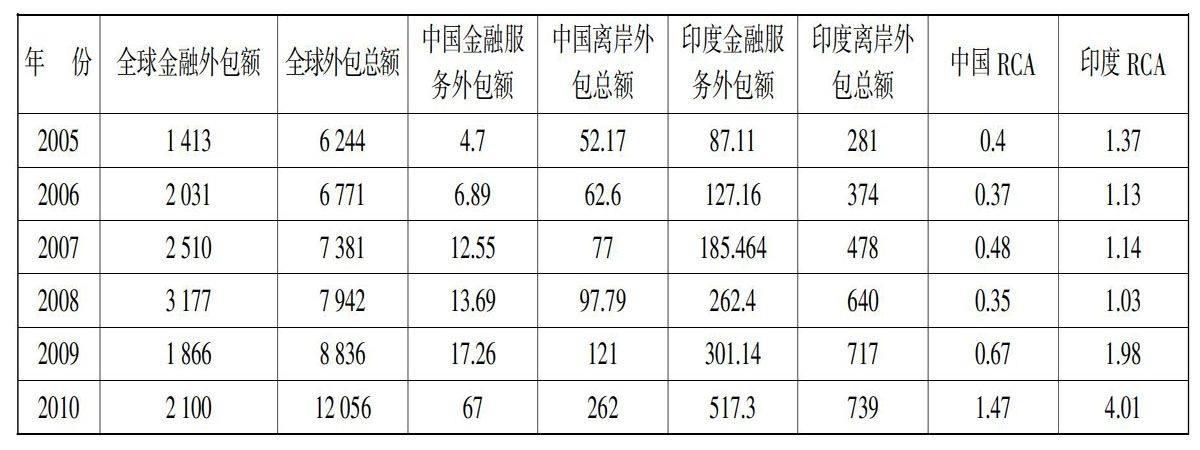

由表1可以看出,印度承接离岸金融服务外包的国际市场占有率在2007-2012年一直保有较高份额且有不断上升的趋势。其中2012年印度离岸金融服务外包的国际市场占有率更是达到了36.41%,而2012年中国离岸金融服务外包国际市场占有率只有5.21%。纵观我国离岸金融服务外包业务的发展,2007年国际市场占有率只有0.5%,到2012年我国离岸金融服务外包市场份额急速上升至89亿美元,虽然在国际上仍只占较低份额,但我国承接离岸金融服务外包规模有较大的上升幅度。与印度相比,我国不具备承接离岸金融服务外包国际竞争力。但我国承接离岸金融服务外包业务发展迅猛、有较大的发展潜力。

1.2 显示性比较优势指数比较

从表2中可以看出,与印度比较,我国承接离岸金融服务外包国际竞争力是比较薄弱的。主要表现在:我国离岸金融服务外包国际市场占有率远远低于金融服务外包发展成熟的印度;显示性比较优势指数测算结果显示,我国承接离岸金融服务外包国际竞争力比较薄弱,与印度相比还有较大差距。

2 中国承接离岸金融服务外包国际竞争力不足的原因分析

2.1 政策鼓励不够

金融服务外包作为一种特殊的服务业态,在我国发展时间较短,“千百十工程”等一系列将金融服务外包产业作为巩固提升的优势领域支持政策的出台,正式把金融服务外包产业作为我国服务外包产业发展的重点产业。但目前,我国针对金融服务外包优惠政策相对滞后,在税收等方面特殊优惠措施很少。而早在20世纪80年代,印度便为承接离岸服务外包提供宽松的环境。印度政府把发展服务外包产业作为国家的战略产业,并对从事离岸服务外包的企业给予特别优惠政策,陆续推出了放宽进出口许可证发放、降低软件和硬件进口关税及提供外汇等一系列优惠政等,现已形成了成熟的优惠减免政策。

2.2 法律制度不够完善

基于金融服务外包业务的特点,我国保障外包领域的法制建设还处于缺位状态,在外包信用体系和知识产权保护体系等方面的建设还不到位。虽然我国已先后颁布《著作权法》《著作权法实施条例》《银行业金融机构外包风险管理指导》等一系列法规,但在知识产权、风险、质量管理等方面形势依然严峻。相对于中国而言,印度对相关知识产权的保护较为重视,风险防范能力相对较强,金融服务外包的风险防范体系较为健全,监管体制比较完善。

2.3 金融服务外包人才结构不够合理

我国金融服务外包人才结构不合理主要体现在与产业发展对接的应用型人才和高端复合型人才的缺失,我国人才结构是中间多,两头少的橄榄形结构。据统计,我国的金融外包人才主要来自于高校的金融专业或者是软件专业的理论型人才,针对金融服务外包的社会培训机构基本处于空白状态,现有少数的培训机构也是处于起步阶段,培训能力有限。据麦肯锡预测,在未来5年,我国发展离岸服务外包将面临34万名合格人才的缺口。

3 加快发展我国金融服务外包的政策建议

3.1 优化促进金融服务外包发展的政策环境

首先,设立金融服务外包高端业务专项研发基金,鼓励企业进行业务研发,为承接高端外包业务做好服务产品开发的前期工作。其次,积极引进国外大型金融服务外包机构,营造产业竞争环境,以此来提升本土金融服务外包接包方的技术水平、管理能力、业务素质。最后,鼓励有较大规模的本土金融服务外包企业积极拓展离岸外包市场,尤其是拓展源自美国的发包业务,在国际金融服务外包市场上树立起“中国金融服务”的外包品牌。

3.2 优化保障金融服务外包发展的法律环境

首先,提高全民的知识产权保护意识,营造良好的相关知识和法律法规的宣传和普及工作环境,加强知识产权保护、信息安全教育和人才培养。其次,借鉴欧美外包产业成熟的国家的经验,建立和完善我国金融服务外包的知识产权法律法规,并建立专门的监督机构提高知识产权的保护效率。

3.3 构建促进金融服务外包发展的投资与融资环境

构建促进金融服务外包发展的金融环境,一是利用政府财政资金的杠杆作用,引导民间资本流向服务外包中小企业,政府参与出资成立担保公司或给予银行投向服务外包信贷一定的风险补偿。对金融机构来说,针对服务外包中小企业的特点,重新调整银行等贷款机构对金融服务外包企业的贷款标准,加大对金融产品的创新力度,允许银行运用知识产权质押贷款、应收账款担保贷款等形式降低服务外包中小企业的融资门槛。扶持一批有技术、有实力、有市场的金融服务外包企业尽快做大做强。二是发行中小企业集合票据,中小企业集合票据是债务融资工具的创新,集合票据的发行不仅能解决中小企业融资渠道单一、融资成本高的困境,还能避免单个企业独立发债规模小、流动性不足等问题。

3.4 储备产业发展人才,优化我国金融服务外包人才结构

构建人才储备体系。我国大力发展金融服务外包产业,应由政府或行业协会牵头,企业配合,共同构建具有长效机制的人才储备体系,为产业发展储备充裕的人力资源。设立专业性强的金融服务外包人才培训基地,引入海外优秀的专业外包人才,为我国金融服务外包产业向高、精、尖方向发展打下坚实的智力基础,完善人才培养机制。我国以各企业需求为起点、高校培养为载体、相关专业技术培训为辅助,完善人才培养机制。

主要参考文献

[1]杨琳.全球金融服务外包外溢效应与发展趋势研究[J].国际贸易,2009(7).

[2]熊凤琴.我国承接金融服务外包的国际竞争力优势分析[J].黑龙江对外经贸,2010(2).

[3]高建华.离岸金融服务外包承接地竞争力评价指标体系研究[D].大连:东北财经大学,2011.

[4]徐枫.服务经济背景下:北京金融服务外包发展研究[M].北京:知识产权出版社,2012.

猜你喜欢

历史教学问题(2023年4期)2023-10-23

历史教学问题(2023年4期)2023-10-23

布达拉(2020年3期)2020-04-13

时代金融(2017年20期)2017-08-24

中国市场(2017年17期)2017-06-21

海峡科技与产业(2016年11期)2016-12-26

现代商贸工业(2016年25期)2016-12-26

对外经贸(2016年9期)2016-12-13

经济师(2016年10期)2016-12-03

企业技术开发·下旬刊(2016年9期)2016-11-23