银行承兑汇票与国内信用证的业务比较分析

2012-06-19 01:57:20李成青谢洁华

杭州金融研修学院学报 2012年1期

李成青 谢洁华

银行承兑汇票与国内信用证都可以用于经济活动中买卖双方的债权、债务结算,同时可以代替现金完成货币的结算支付功能,并且两者都具有融资功能,同属于银行的表外业务范围。随着国内经济的蓬勃发展及信用环境的提升,国内信用证近年来也不断得到发展,由于其业务性质跟银行承兑具有较强的同质性,国内信用证业务已对银行承兑汇票具有一定的业务分流和替代作用,并已对银行承兑汇票业务形成较大的业务冲击。在此,对银行承兑汇票和国内信用证进行业务分析,从中找出两种业务的经营规律、应用范围和适用群体,对银行承兑汇票和国内信用证产品从不同角度进行业务分析、梳理,厘清两产品之间的业务和功能区别,就如何有针对性地进行业务营销和管理,提出思考意见,有利于银行有针对性地发展客户,并进行信用风险控制。

一、业务比较

由于国内信用证跟银行承兑汇票业务具有同质性,都是作为银行信用载体的存在,同时具有结算和融资功能。但从银行承兑汇票及国内信用证的业务情况来看,银行承兑汇票是为满足客户基于真实、合法交易产生的支付需求,以约定的、可预见的销售收入和其他合法收入作为兑付资金来源,对其签发的银行承兑汇票进行承兑的业务。而国内信用证是适用于国内企业之间商品交易和信用证结算,必须具有真实、合法的商品交易背景。两者在业务办理上还是具有不同的区别,国内信用证对信用环境的要求更高,在此,以Z银行的业务办理准入条件及业务应用等方面进行分析、比较。

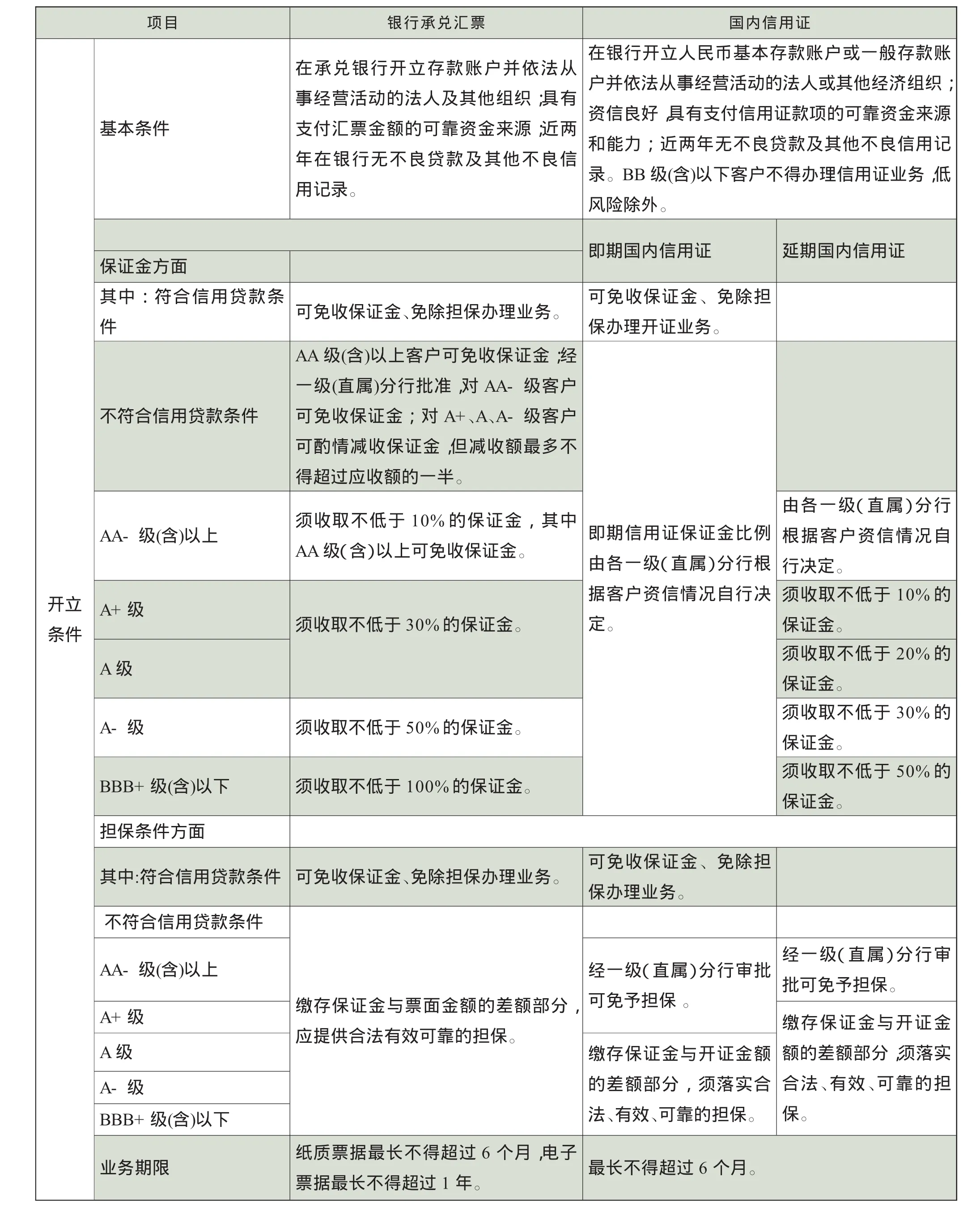

1.业务办理准入比较。银行承兑汇票跟国内信用证虽然对外均是体现为银行信用,在主体要求方面基本一致,但两者在开证或开票的办理过程,其准入要求仍有不同之处,具体情况见表1。

表1 两种业务操作分析表

从两产品的具体的准入情况来看,在客户不符合信用贷款条件,银行承兑汇票的办理条件较高,体现为:信用等级在BBB+级(含)以下的客户必须提供100%的保证金,对客户办理占用资金要求较高;而国内信用证仅要求BBB+级(含)以下必须提供不低于50%的保证金,其中BB级(含)以下客户不得办理信用证业务(低风险除外)。银行承兑汇票要求必须AA级(含)以上客户才可免收保证金、免担保办理开票业务,而国内信用证则为AA-级(含)以上客户可免收保证金、免担保办理业务。总体来看,在不符合信用贷款条件下,国内信用证的信贷准入条件略比银行承兑汇票较为宽松,特别是即期国内信用证的准入条件可由省一级分行自主决定,对仅办理即期信用证的企业更加具有优势。

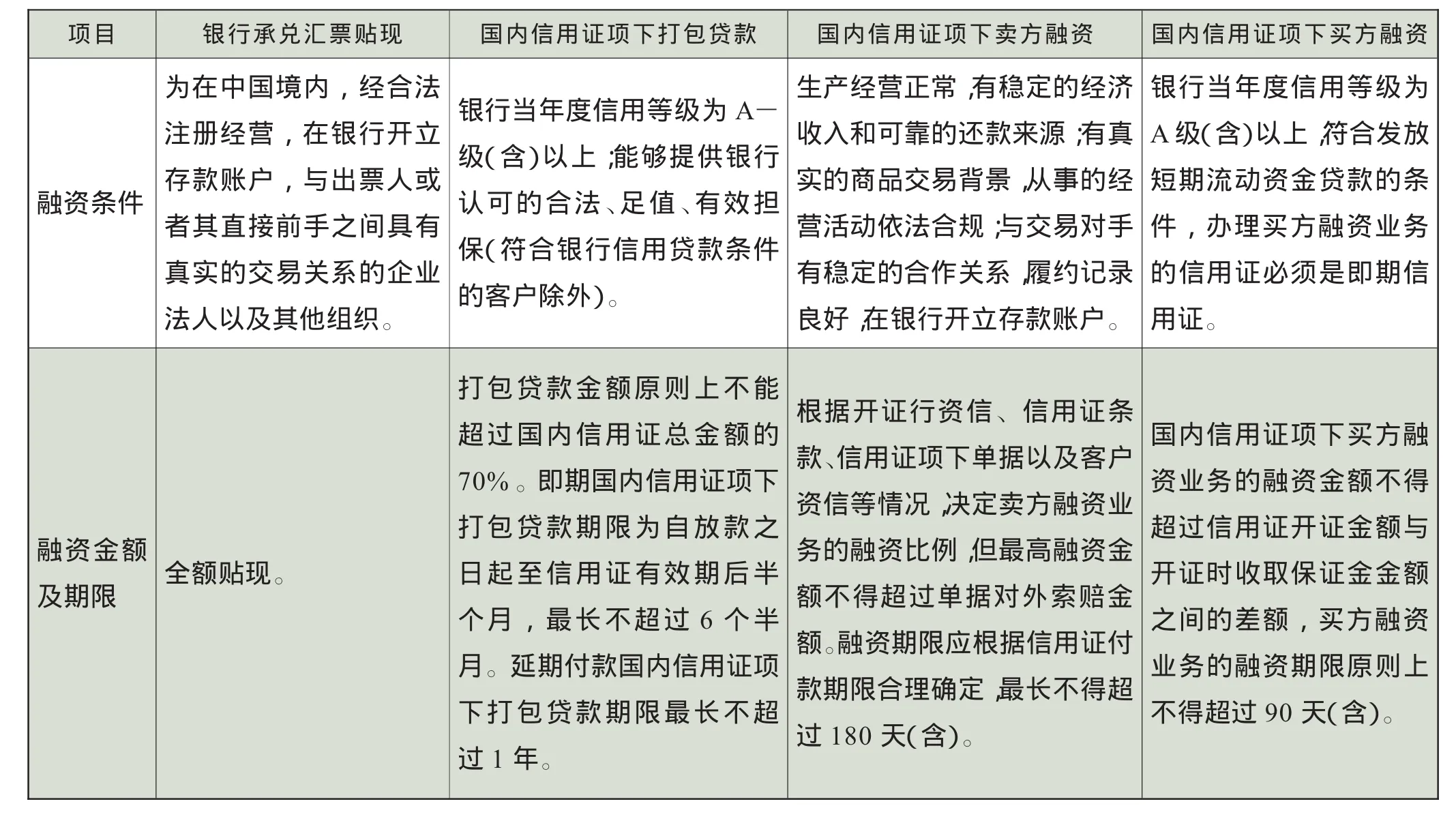

2.融资条件比较。从融资条件来看,银行承兑汇票融资业务是指以未到期票据为交易工具的贴现,就是指已在银行开立银行结算账户的持票人在银行承兑汇票到期日前向贴现银行背书转让,贴现银行扣除贴现利息后向其提前支付票款的行为,贴现申请人为在中国境内,经合法注册经营,在银行开立存款账户,与出票人或者其直接前手之间具有真实的交易关系的企业法人以及其他组织。国内信用证项下融资是指以国内信用证为条件向银行提出融资申请的行为,在客户提交国内信用证项下单据后,银行为客户办理的一种短期融资业务,国内信用证项下融资可分为国内信用证项下打包贷款、国内信用证项下卖方融资、国内信用证买方融资三个品种,各个品种主体的要求也有所不同,具体的融资条件见表2。

从银行承兑汇票的贴现及国内信用证项下融资要求来看,因国内信用证相比银行承兑汇票更完全体现为银行信用,因此,反而是国内信用证的融资条件较多、较高,对企业信用要求略高,其中打包贷款的金额限制较高、买方融资的期限要求较高。相比之下,银行承兑汇票贴现条件较为宽松,更加容易营销拓展。

3.费用比较。从两产品的业务办理费用和利率来看,客户办理银行承兑汇票只要交纳万分之五的手续费,办理贴现不用交手续费,只须扣除贴现利息,其贴现利率视市场的资金供给情况而定,一般来讲比同档次的贷款基准利率低。而国内信用证手续比较复杂,在整个业务环节,客户要交纳相对较多的费用,其融资利率一般为贷款基准利率。整体而言,银行承兑汇票的整体业务费用较低。

二、业务应用分析

1.业务特点。从银行承兑汇票及国内信用证的业务特点来看,银行承兑汇票特点体现为货、款分流的方式,也就是说,银行承兑汇票一经开出后便与贸易合同相分离,后续便不再跟踪,但承兑人负有最终的支付责任;而国内信用证体现的是单、款结合的特点,即国内信用证的未来支付与否取决于卖方是否提交了符合信用证要求的合格单据,如单据不符合要求则无法支付,从而体现为单据和款项的相结合。

表2 两种业务融资分析表

2.业务范围。从应用范围来看,银行承兑汇票的应用范围较广,不单可用于商品交易也可以用于工程建设的建造项目等具有合法收入的商业往来的结算支付,而国内信用证的应用范围仅限于商品交易,国内信用证的使用范围有所局限。

3.办理条件。从办理条件来看,银行承兑汇票的开票准入比国内信用证略高,而在融资时,贴现条件比国内信用证项下融资的条件较为宽松、且利率和费用总体比国内信用证略低。因此,对于急需资金且银行资信条件一般的下游企业,一般愿意选择接受银行承兑汇票,再用于贴现,其资金回笼较快,且没有期限限制。

4.制度优势。从条款的灵活性,银行承兑汇票的结算金额为票面金额,最高金额受到法规的限制,且金额不能修改,余额只能通过其他结算方式了结,在金额方面缺乏灵活性,而信用结算比较灵活,经利益相关方协商一致可修改包括开证金额在内的条款,开证金额也不受限制,一般可在信用证金额之内结清交易,有利于对贸易的全额保证,因此,信用证条款有机的灵活性是国内信用证的主要优势之一。

5.流程时效。从办理流程来看,银行承兑汇票的办理流程较短、办理速度较快,而国内信用证的业务办理流程较长(一般而言需要经过七个主要环节,即开证申请、开立信用证、卖方银行通知、单据转递、议付、付款、赎单提货,而银行承兑汇票只需开票申请、开立银行承兑汇票、背书转让、最终支付即可),且国内信用证对操作人员的技术要求较高,从而对国内信用证的办理速度形成了一定的制约。

6.过程管理。从过程管理来看,银行在对银行承兑汇票承兑后便很少去对银行承兑汇票的流向和实际用途的管理,只是到期负责支付汇票款项,而在贴现过程中,其对增值税发票等单据的审查较为简单,并且增值税发票在部分地区在开票后一个月内,可以向税务部门申请注销,从而加大企业贸易背景管理的难度,加上银行承兑汇票是到期见票即付,容易造成企业利用银行承兑汇票的贴现资金用于非交易用途如炒房、炒股等。而国内信用证中的很多条款是根据合同要求订立的,如对货物品质、数量、包装及装运期等,企业必须满足信用证的单据要求才能办理议付或融资。因此国内信用证的支付要求较高,从而有利于银行对企业贸易链条的监控。

7.流转方式。从流转方式来看,银行承兑汇票由银行承兑后,便交给承兑申请人,由其自由转让,因此,银行承兑汇票完全脱离银行外部运作,这样就容易被伪造或变造,虽然电子票据推出后,能够弱化这方面的风险,但在实际运用中纸质的银行承兑汇票还是具有较大的市场空间。而信用证在由开证行开出后就直接交给通知行,信用证在整个流转过程中没有流出银行系统,能够有效避免信用证及相关单据被除篡改变造的风险,保证收款的安全。

三、总结

银行承兑汇票与国内信用证同属于企业的结算与短期融资手段,但从各自的功能与准入应用范围而言,银行承兑汇票虽然开票的要求比国内信用证略高,但其贴现融资的条件比国内信用证项下融资为低;国内信用证的缺点是只能在同一银行系统内流转,而银行承兑汇票从转让流通、到最终付款方面显得比较灵活,随着电子票据的应用,银行承兑汇票的流动性更强;因银行承兑汇票特点为货、款分流,难以克服贸易过程中因买卖双方的距离与陌生交易带来的交易和资金风险,而国内信用证的特点为单、款结合的特点,国内信用证将买卖双方合同中的彼此约束和货款支付紧密联系在一起,可以有效规避双方收款不发货、收货不付款的现象,保障顺利完成交易和安全收回货款。因此,从贸易环节来看,银行承兑汇票适用于比较熟悉的交易对手,对于初次交易或不大熟悉的交易对手,宜用国内信用证进行交易;在贴现或信用证项下融资环节,银行承兑汇票具有较为明显的利率优势。因此,银行在拓展客户时,应该根据客户经营状况及交易对手的状况和信誉认知度等情况,选择适合企业状况的支付结算工具。

而银行在风险控制方面,银行承兑汇票虽手续较为简便、其流转较快,但其存在着较大套取银行信用的风险可能,银行特别要对银行承兑汇票加强贸易真实性的审查;因信用证的专业性和技术性较强,目前国内银行业对国内信用证的操作尚比较生疏,也成为国内信用证的发展障碍,银行须加强对业务操作的培训和管理,防止出现操作风险及风险的演变。

虽然当前银行承兑汇票的市场占比大,但国内信用证的发展速度不断加快,因此必须对银行承兑汇票进行创新方可确保市场地位,如银行可以创新买方付息贴现方式的银行承兑汇票,争取卖方市场下的客户群;或以银行承兑汇票为质押进行融资的模式,可以使票据到期日后延,从而为客户节省财务费用;或是在能够确定资金回笼时间的前提下,以回购的方式贴现票据,从而扩大银行承兑汇票业务的发展空间。

猜你喜欢

中国外汇(2019年17期)2019-11-16 09:31:14

中国外汇(2019年16期)2019-11-16 09:27:48

中国外汇(2019年15期)2019-10-14 01:00:46

中国外汇(2019年7期)2019-07-13 05:45:00

中国外汇(2019年6期)2019-07-13 05:44:16

商情(2017年16期)2017-06-06 20:22:24

中国外汇(2016年20期)2016-12-28 22:17:25

中国外汇(2015年11期)2015-02-02 01:29:38

中国外汇(2015年11期)2015-02-02 01:29:38

商业会计(2015年22期)2015-02-01 20:08:17