基于OBE理念的混合式教学模式探索

2025-02-14 00:00:00陆施予张艳彦

大学教育 2025年2期

[摘 要]在信息技术迅速发展的背景下,混合式教学成为突破传统教学困境、提升教学质量的有效手段,在高等院校中得到了广泛应用。基于OBE理念,文章以税法课程为例,从以下几个方面探索混合式教学模式的应用:设定成果导向的教学目标、采用多元化的教学内容、实施多样化的教学方法、构建综合性的考核体系以及建立全过程的教学质量评价体系,以期为提高税法课程的教学质量提供参考,促进教育教学的创新与进步。

[关键词]OBE理念;混合式教学;教学模式;税法课程

[中图分类号]G642 [文献标识码]A [文章编号]2095-3437(2025)02-0088-04

随着“互联网+教育”理念的深入推广,高校教育现代化建设的步伐日益加快,各类在线教育平台和资源如雨后春笋般涌现,为教学模式的创新开辟了广阔的空间。习近平总书记在主持中共中央政治局第五次集体学习时强调:“教育数字化是我国开辟教育发展新赛道和塑造教育发展新优势的重要突破口。”[1]鉴于当前教学中存在师生互动不足、教学效果欠佳的问题,混合式教学作为一种创新的教学模式,其有效开展成为推动课堂教学改革的关键,成为高校教育数字化发展过程中面临的挑战。本文以税法课程为例,深入探索基于OBE(Outcome⁃Based Education,成果导向教育)理念的混合式教学模式,旨在为混合式教学模式的改革提供新的思路。

一、基于OBE理念的税法课程目标

(一)OBE理念概述

OBE理念是一种以成果为导向的教育理念,强调教学设计应围绕学生期望达到的学习成果展开,以确保教育质量和学生的学习成效。相较于传统的教学理念,OBE理念更加注重学生的主体性,强调评估与反馈在持续改进教学过程中的重要性,鼓励教师根据学生的学习成果灵活调整教学策略,以培养具备实践能力和创新能力的人才。本质上,OBE理念不仅强调人才培养需要满足社会经济发展的新需求,而且提出了以学生为中心的教学实施过程是培养创新人才的新方向[2]。

(二)基于成果导向的税法课程目标

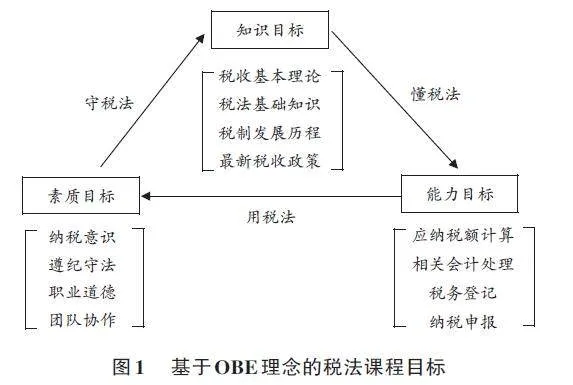

以OBE理念为指导,强调成果导向、以学生为中心、持续改进的教学原则,税法课程的教学应注重培养学生的综合能力,并关注学生是否达到了预期的学习目标。税法课程是高等院校财会专业的核心课程,其目的在于培养并输出具备扎实税法知识基础、熟练操作涉税实务能力和良好职业素养的应用型人才。根据OBE理念的逆向设计原则,税法课程目标设定应紧密结合行业需求和岗位要求,明确设定知识目标、能力目标和素质目标,以确保学生“懂税法、用税法、守税法”(见图1)。

二、基于OBE理念的税法课程混合式教学设计

(一)以多元为特征的教学内容

现有的税法课程已具备成熟的知识框架和完备的内容体系,但随着我国税收法律制度的不断完善,税法知识日益呈现出时代性和综合性的特点,这对税法课程的教学内容与教学方法提出了更高的要求。基于OBE理念,税法课程教学内容的设计包括以下三个方面:

1.重点讲解主要税种,注重知识的实用性

由于税法涵盖18个税种,知识点广泛且课时有限,因此必须优化教学内容,突出核心与重点。具体而言,课堂教学应聚焦于增值税、消费税、企业所得税、个人所得税等,同时适当开展常见税种的主题研讨活动,以夯实学生的理论基础,提升学生分析问题的能力。以2023年提高三岁以下婴幼儿照护、子女教育、赡养老人三项个人所得税专项附加扣除标准为例,教师可引导学生探讨“为何要提高这三项专项附加扣除标准”,并组织学生结合2019年新个税改革的实施情况进行深入研讨,追本溯源。鼓励学生通过资料搜集、小组讨论等,回答以下问题:“新个税是否降低了个人税负?具体是如何实现的?实行综合与分类相结合的个人所得税制度具有哪些优势?”课下教学活动以学生自学、自查、自纠为主,结合在线教学平台的学生学习反馈,教师能够及时了解学生的学习状况,并针对学生掌握不牢固的知识点进行深入讲解,使教学模式由以教师为主导的“讲什么”向以学生为中心的“学什么”转变。

2.丰富税法课本知识,强化学生能力培养

在明确职业特征和行业需求的基础上,为学生提供丰富的多媒体资源和最新的学习材料,以拓宽他们的知识面。一方面,引导学生关注具有权威性和开放性的学习平台,如财政部、国家税务总局等的官方网站,以及税屋等财税政策法规传播平台,以便他们及时了解最新的财税政策法规和资讯。同时,推荐国家智慧教育公共服务平台、网易公开课等优质课程平台,以充实学生的在线课堂学习内容,培养他们的创新思维能力。另一方面,鉴于税法课程与财会专业其他课程的紧密联系,以及其对通过税务师、注册会计师等职业资格考试的重要性,对税法课程内容进行整合显得尤为重要。例如,在税法课程中融入会计学课程涉及的增值税销项税额和进项税额的定义及计算方法,旨在帮助学生深入理解税会差异,熟悉相关会计处理。此外,结合学生的学习进度和能力,为其提供丰富的课外知识,包括政府公开的税收统计数据、税务实践中的典型案例等,旨在帮助学生拓展税法知识面,提升他们的综合实践能力。

3.融入课程思政元素,提升学生道德素质

课堂教学作为思政教育的主阵地,应将思政元素与税法内容有机融合,并通过时事案例传递正确的人生观和价值观。针对税法中的不同章节,可以从税收公平、社会责任、法治精神等角度寻找思政元素的切入点,以此促进课程目标的实现。例如,在个人所得税法章节中,可以通过“网红”主播黄某偷逃税款的反面案例,引导学生认识到诚信纳税、遵纪守法的重要性。近年来,税务部门对明星、“网红”偷税漏税行为的查处力度不断加大,这既是依法治国理念在税务领域的具体体现,也得益于金税四期强大的预警功能和稽查能力,彰显了税收法治的威严与公正,激励学生成为诚信守法的税务公民。

(二)以翻转课堂为主的混合式教学方法

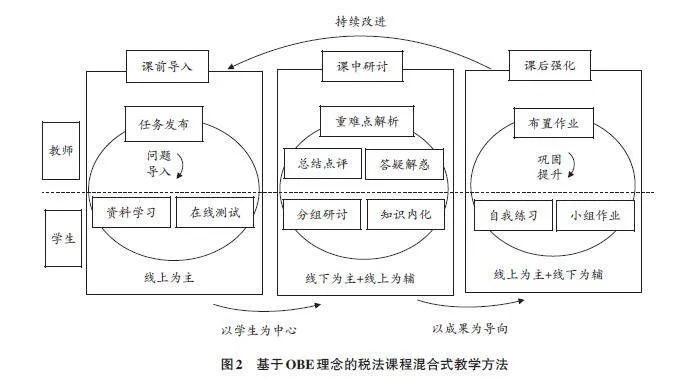

混合式教学通过网络平台、移动设备等途径,为学生提供高参与度、强体验感的学习场景,它将线上学习与线下面授有机结合,开展翻转课堂教学,有助于构建基于OBE理念的混合式教学闭环(见图2)。在此过程中,如何有效融合课前、课中和课后这三个学习阶段与线上线下教学两个环节,并充分发挥线上和线下教学的优势,是实现有效翻转课堂教学的关键所在。

1.课前导入阶段

在课前导入阶段,以教师发布任务和学生线上自学为主。教师根据课堂教学目标,通过网络教学平台发布课前任务,并上传相关税法教学资料,如微视频、教学PPT、思政案例、时事新闻等,采用问题导向的教学方法鼓励学生在线上进行自主学习。学生在线上独立完成在线测试,通过预习对税种的基础知识形成初步认识,并能积极在线上平台就预习内容提出疑问,促进师生间的互动。

2.课中研讨阶段

在课中研讨阶段,强调知识内化,注重成果导向。教师以热点新闻、引导案例等内容引入新课,着重讲解税法知识的重点和难点,适时融入思政元素,并针对学生课前预习遇到的问题进行答疑和指导,以激发学生的学习主动性和积极性。对于税法实务的相关问题,采用角色扮演、小组讨论、案例分析等方式,提高学生的实践能力和创新能力。在教学过程中,教师适当利用在线教学平台(如学习通)进行点名签到、提问互动,以有效提升学生的课堂参与度,进而增强翻转课堂的教学效果。

3.课后巩固阶段

在课后巩固阶段,重点在于巩固提升与改进调整。学生需课后查漏补缺,完成巩固作业,这些作业包括线上自我练习和线下小组作业等,同时,学生应积极利用线上资源来拓展和补充知识。教师则根据学生的学习情况精心布置课后作业,并在线上教学平台发布最新的税法政策、经典案例等相关资料,为学生提供丰富多样的学习资源。此外,依据学习通等在线教学平台所提供的大数据信息反馈,教师会对教学设计和教学活动进行相应的调整和优化,以实现教学的持续改进。

(三)“终结性+过程性+增值性”的综合性考核体系

传统的税法考核方式以终结性评价为主,如通过期末考试来考查学生对税法知识的掌握程度,但这种方式存在评价单一、难以全面反映学生学习成效的问题。在OBE理念指引下,构建综合性的考核体系,融合多样化的考核方式,成为全面评估学习成果并促进学生学习的重要途径。因此,为了克服传统考核方式的局限性,教师应积极引入过程性评价和增值性评价,以构建“终结性+过程性+增值性”的综合性考核体系,从而实现对学生税法知识掌握程度及学习成效进行全面、客观、动态的评估。

过程性评价侧重于考查学生阶段性的学习成果,体现的是一种动态、持续的学习状态。学生的学习反馈使教师能够及时发现他们在学习过程中遇到的问题,并据此调整教学策略,形成“教学评价—教学改进—教学评价”的良性循环反馈机制。线上过程性评价不仅包括学生在线上学习的时长、次数、测试结果等,而且包括学生在线上平台投票、抢答等互动环节的活跃度。线下过程性评价包括出勤记录、课堂发言、作业完成度、小组讨论和项目汇报等方面,充分展现了学生平时的学习情况以及知识应用能力。通过全面评估学生线上线下的学习情况,设置合理的过程性评价指标,并通过权重赋值进行过程性评价值的计算和评估,从而实现过程性评价从定性到定量的转变。

此外,由于学生个体间存在差异,如何科学合理地设定并评估每个学生的学习目标,以充分激发其潜能并促进全面发展,已成为教学实践中的关键。增值性评价作为一种发展性评价,注重学生个体起点与成长过程的对比。因此,在教学实践过程中,教师应依据学生的个体差异,科学设定学习目标,并合理采用增值性评价进行持续评估与调整。最终在课程结束时,通过对比学生的起点与进步,给予精准反馈,以促进学生的个性化发展和综合素质的提升。相较于终结性评价和过程性评价,增值性评价因较难量化而在考核结果中可设置较低占比(如5%~10%),尽管准确测量其增幅具有挑战性,但它仍是深化教育评价改革的突破口[3]。未来,随着量化模型的完善,可综合最终课程目标的达成度等因素,来合理设定增值性评价在教学评价结果中的具体占比。

(四)“OBE+CIPP”的教学质量评价

CIPP评价模式主要包括背景评价(Context Evaluation)、输入评价(Input Evaluation)、过程评价(Process Evaluation)和结果评价(Product Evaluation)四部分,能够系统地衡量教学实施的全过程,为持续改进课堂教学活动提供指导,与OBE理念高度契合[4]。基于此,“OBE+CIPP”的教学质量评价应衡量学生“学得如何”,通过构建多维度的评价指标体系,对税法课程教学实施中的背景、输入、过程和结果四个环节进行评估。具体而言,首先,背景评价旨在分析学生学习税法课程的重要性和必要性,明确税法课程的教学目标,确定教师应采取的教学行动和策略,即“做什么”。其次,输入评价是对实现税法目标所需的教学资源(如教材、教学设施)、教师能力(如专业知识、教学技巧)、保障体系(如教学管理制度、技术支持)等进行综合评价,以确保教学计划的可行性和实效性,即评估“需要什么”以及是否已具备这些条件。再次,过程评价通过对税法课程教学方案的实施情况、混合式教学的具体过程、教师的授课表现以及学生的参与行为等进行持续监督和检查,来判断教学活动是否偏离教学设计初衷,并根据反馈结果及时调整和改进教学策略,重点考查“怎么做”的问题。最后,结果评价是对税法课程中各项子目标达成度进行考查,以评判教学效果“怎么样”。

三、结语

OBE理念“以成果为导向”,不仅关注学生知识的习得,而且着重强调学生能力的锻炼,并通过在教学目标、教学内容、教学方法、考核方式和评价体系等方面的合理设计,重点考查学生是否达到了预期的学习目标。该设计理念能够提高学生的综合素质、学习效率和解决问题的能力,从而培养出更多符合社会需求的高素质人才。

[ 参 考 文 献 ]

[1] 李永智.以数字化开辟教育发展新赛道[N].人民日报,2023-10-13(9).

[2] 常建华,张秀再.基于OBE理念的实践教学体系构建与实践:以电子信息工程专业为例[J].中国大学教学,2021(1/2):87-92.

[3] 潘杰宁,李国军.我国增值性评价研究的特征与展望[J].山西财经大学学报,2023,45(增刊1):79-81.

[4] 肖鹏,葛渊峥,郝雪.OBE+CIPP课堂评估模式探究[J].高等工程教育研究,2021(6):176-182.

[责任编辑:梁金凤]

猜你喜欢

少男少女·教育管理(2022年3期)2022-05-12 23:54:31

中小企业管理与科技·下旬刊(2017年2期)2017-03-15 18:41:37

科技创新导报(2016年21期)2016-12-17 14:03:32

科教导刊(2016年25期)2016-11-15 18:36:50

考试周刊(2016年85期)2016-11-11 00:35:30

知音励志·社科版(2016年9期)2016-11-09 05:41:07

科技视界(2016年22期)2016-10-18 16:12:24

课程教育研究·学法教法研究(2016年6期)2016-04-26 15:01:32

新课程研究(2016年21期)2016-02-28 19:28:26

大学教育(2016年1期)2016-01-19 06:22:03