企业数字化转型对股价同步性的影响探究

2024-12-31 00:00:00徐嘉怡

中国管理信息化 2024年18期

[摘 要]文章基于2013—2022年沪深A股上市公司数据,采用最小二乘法实证检验了数字化转型对股价同步性的影响,以及融资约束在其中的调节作用。研究发现,企业数字化转型会降低股价同步性,并且融资约束削弱了数字化转型对股价同步性的抑制效应。进一步研究发现,在国有企业和成长期企业中,企业数字化转型对股价同步性的抑制作用更显著。研究结论对推动资本市场的健康与完善,以及促进实体经济发展具有重要意义。

[关键词]数字化转型;股价同步性;融资约束

doi:10.3969/j.issn.1673 - 0194.2024.18.001

[中图分类号]F832.51;F49 [文献标识码]A [文章编号]1673-0194(2024)18-000-03

0 引 言

股价同步性是股票市场的重要概念,是指个股价格变动与市场平均股价变动的关联性,即股价“同涨同跌”的现象。与发达国家相比,新兴国家的资本市场普遍存在信息披露制度不健全、市场机制不完善等问题,股价难以充分反映企业特质性信息,呈现出较高的股价同步性。莫克(Morck)等人指出,中国的股价同步性仅次于波兰,位居全球第二[1]。如此高的股价同步性严重削弱了资本市场资源配置的功能,阻碍了金融服务实体经济的绩效。因此,如何降低我国的股价同步性,以促进资本市场的健康运行和实体经济的发展,是一个重要而紧迫的课题。

近年来,中国的5G、物联网、大数据等数字科技突飞猛进,为数字经济广泛辐射渗透提供了关键驱动力量。数字经济因其高效、创新和渗透性等特点,成为国民经济高质量发展的重要支撑。与此同时,作为微观经济主体的企业开始积极投身于数字化浪潮,数字技术的运用已经成为企业转型升级的重要方向。数字化转型能否向外界投资者传递企业层面的特质信息,降低股价同步性,对提升资本市场的定价效率、保护投资者的合法权益、促进我国资本市场的健康和稳定发展来说显得尤为重要。

1 理论分析与研究假设

基于信息不对称理论,企业和投资者之间存在信息不对称问题,使得投资者不能充分掌握企业内部的信息,提高了股价同步性。而数字化转型的实施一方面能够使企业的数据挖掘更为有效。另一方面,数字化转型还可以通过提高信息传播效率来减少信息不对称现象。实行数字化转型的企业由于顺应数字经济发展的新趋势,市场更容易产生正面预期,数字化的“聚光灯”效应会吸引更多媒体和分析师的关注。作为良好的信息传播中介,媒体和分析师的跟踪活动会极大地提高企业的信息解读效率,进而提高企业数字化转型信号被投资者接收的概率和速度[2],使非专业投资者获取的信息更易理解,成本更低,从而促进投资者基于企业信息的股票交易,进而降低股价同步性。

基于资源依附理论,企业的发展与周围环境存在相互依存的关系,当拥有的核心资源较少时,企业无法适应环境的变化,环境不确定性就会增加。环境不确定性影响着企业特质信息的传递,当企业外部环境不确定性较高时,投资者会面临更多的不确定性风险,因此更倾向于采取类似的投资策略和行为,导致股价之间的相关性增强。而企业通过数字化转型,面对变化的市场可以更快地生产出适应市场的数字化产品,从而有效缓解环境不确定性带来的风险。基于此,本文提出H1。

H1:企业数字化转型可以降低股价同步性。

融资约束实质上是企业融资需求与融资供给存在的需求矛盾。基于融资约束理论,信息不对称导致的逆向选择和道德风险等问题使得企业的外部融资面临较高的融资成本。李为等人指出,企业数字化转型的阻力之一在于资金储备不足以覆盖偏高转型成本导致“不能转”。当企业面临融资约束时,可能会限制数字化转型的投入和实施,从而影响数字化转型的效果和效率。数字化转型通常需要大量的投资,包括技术设备、人才培养和系统建设等方面的支出。如果企业受到融资约束的限制,无法获得足够的资金支持,就会影响数字化转型的进程和规模,进而影响股价同步性。

由此可见,在数字化转型影响股价同步性的过程中,当企业面临的融资约束较大时,将会削弱数字化转型对股价同步性的抑制作用。基于此,本文提出H2。

H2:融资约束削弱了数字化转型对股价同步性的抑制效应。

2 研究设计

2.1 变量选取

本文以2013—2022年沪深A股上市公司为研究样本,在进行了一系列剔除操作之后,最终得到19 224个企业年度观测值,共涉及3 211家上市公司。其中涉及的被解释变量、核心解释变量和控制变量如下。

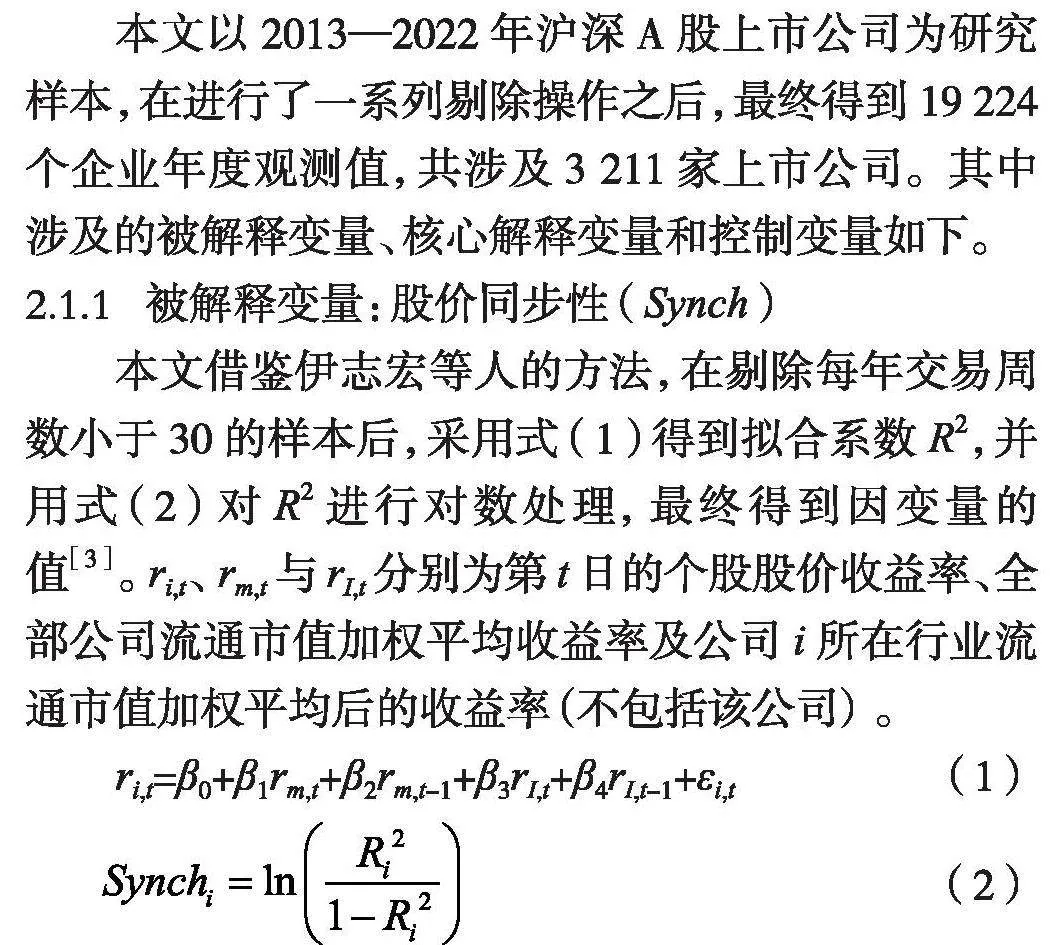

2.1.1 被解释变量:股价同步性(Synch)

本文借鉴伊志宏等人的方法,在剔除每年交易周数小于30的样本后,采用式(1)得到拟合系数R2,并用式(2)对R2进行对数处理,最终得到因变量的值[3]。ri,t、rm,t与rI,t分别为第t日的个股股价收益率、全部公司流通市值加权平均收益率及公司i所在行业流通市值加权平均后的收益率(不包括该公司)。

ri,t=β0+β1rm,t+β2rm,t-1+β3rI,t+β4rI,t-1+εi,t(1)

(2)

2.1.2 核心解释变量:数字化转型(Digital)

本文参考袁淳等人的做法,采用企业数字化相关词汇的词频总和除以年报“管理层讨论与分析”总词数,并乘以100来衡量企业数字化程度(Digital)[4]。Digital指标数值越大,表示企业数字化程度越高。

2.1.3 控制变量

控制变量设定如下:①企业规模(Size);②总资产净利润率(Roa);③现金流量比(Cashflow);④资产负债率(Lev);⑤营业收入增长率(Growth);⑥两职合一(Dual);⑦董事会规模(Board);⑧机构投资者持股比例(Inst);⑨四大审计(Big4);⑩审计意见(Opinion)。

2.2 模型设定

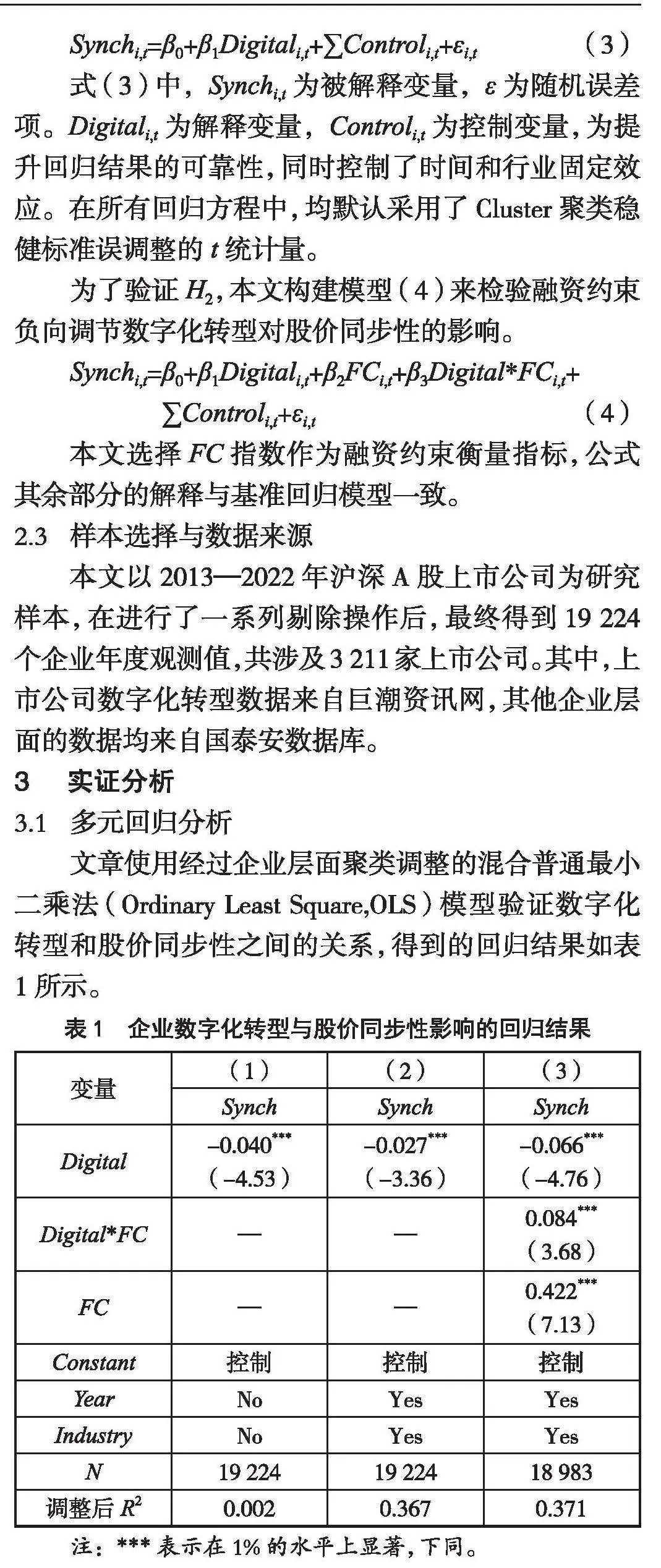

为了验证H1,本文设定了式(3)来检验企业数字化转型对股价同步性的影响。

Synchi,t=β0+β1Digitali,t+∑Controli,t+εi,t(3)

式(3)中,Synchi,t为被解释变量,ε为随机误差项。Digitali,t为解释变量,Controli,t为控制变量,为提升回归结果的可靠性,同时控制了时间和行业固定效应。在所有回归方程中,均默认采用了Cluster聚类稳健标准误调整的t统计量。

为了验证H2,本文构建模型(4)来检验融资约束负向调节数字化转型对股价同步性的影响。

Synchi,t=β0+β1Digitali,t+β2FCi,t+β3Digital*FCi,t+

∑Controli,t+εi,t(4)

本文选择FC指数作为融资约束衡量指标,公式其余部分的解释与基准回归模型一致。

2.3 样本选择与数据来源

本文以2013—2022年沪深A股上市公司为研究样本,在进行了一系列剔除操作后,最终得到19 224个企业年度观测值,共涉及3 211家上市公司。其中,上市公司数字化转型数据来自巨潮资讯网,其他企业层面的数据均来自国泰安数据库。

3 实证分析

3.1 多元回归分析

文章使用经过企业层面聚类调整的混合普通最小二乘法(Ordinary Least Square,OLS)模型验证数字化转型和股价同步性之间的关系,得到的回归结果如表1所示。

表1中,列(1)为仅包含解释变量和被解释变量,未加入控制变量,且未控制年度和行业的企业层面的聚类分析结果,回归系数为-0.040,在1%的水平上显著。列(2)为加入了控制变量,且进一步控制了年度和行业固定效应的回归结果,企业数字化转型(Digital)与股价同步性(Synch)的回归系数为-0.027,且在1%的水平上显著为负,说明数字化转型降低了股价同步性,证明了H1。列(3)为加入了融资约束及其交互项的回归结果,融资约束与数字化转型乘积项(Digital*FC)的回归系数为0.084,二者呈显著的正相关,并且通过了1%置信度水平上的显著性检验,说明融资约束削弱了数字化转型与股价同步性的相关关系,H2得到了验证。

3.2 稳健性检验

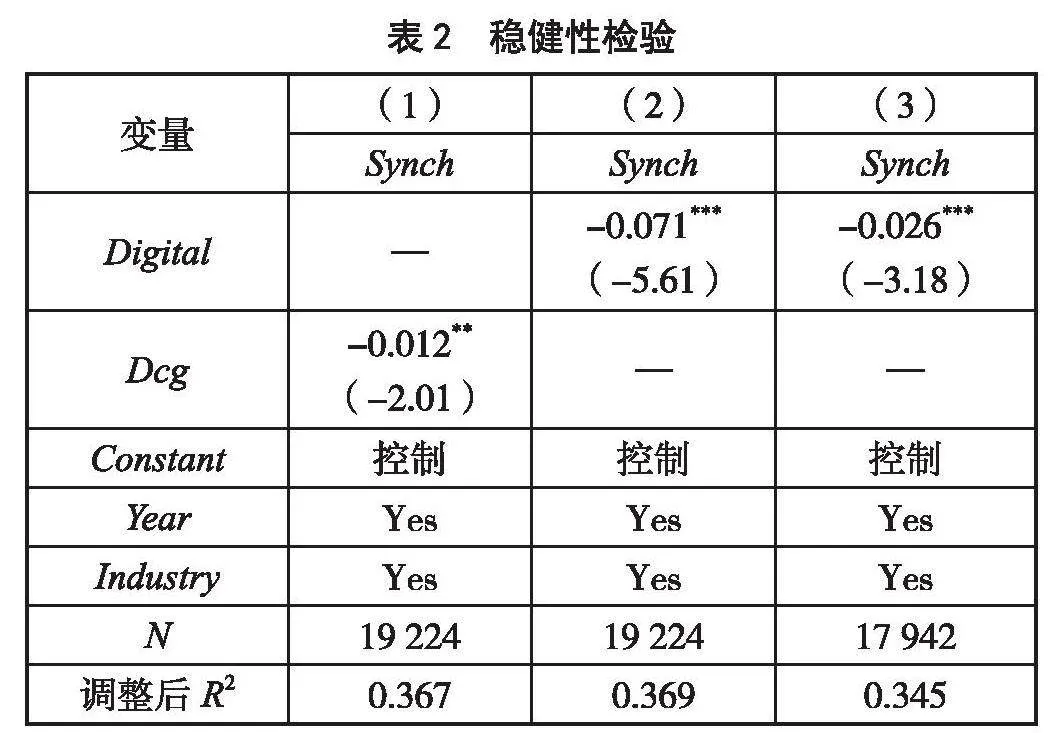

本文采用以下3种方法进行稳健性检验。第一,更换解释变量。参考吴非等人的做法,获取每家企业各个数字化关键词的词频并进行加总加1后取对数来度量数字化转型程度[5],即变量Dcg。第二,更换模型。采用固定效应模型对模型(3)重新进行估计。第三,剔除股灾的影响。将2015年样本进行剔除之后重新进行了回归,得到的结果如表2所示。由表2可知,核心解释变量的系数依然显著为负,说明结果显著。

3.3 异质性分析

为了进一步探究不同类型企业进行数字化转型对股价同步性产生的效果,文章将企业按自身属性差异分为国有企业组和非国有企业组、成熟期企业和成长期企业,回归结果如表3所示。结果表明,企业数字化转型对股价同步性的抑制作用在国有企业和成熟型企业中更强。

4 结论与建议

实证结果表明:企业数字化转型对股价同步性有显著的抑制作用,即在其他条件不变时,数字化转型程度越高的企业,其股价同步性越低;融资约束会削弱数字化转型对股价同步性的抑制效应;其他条件不变时,相较于非国有企业,企业数字化转型对股价同步性的抑制作用在国有企业中更强;相较于成长型企业,成熟型企业更能降低股价同步性。

根据以上结论,提出以下建议:

第一,投资者应关注企业的数字化转型进程。数字化转型是企业未来发展的重要趋势,投资者可以通过关注企业数字化转型的进程和成果,预测和评估企业的股价走势,以便获取更精确、及时的股价信息,从而作出更有利的投资决策。第二,企业应积极推进数字化转型。随着新一代信息技术的快速发展和应用,数字化转型已成为企业适应快速变化的环境、提高效率和创新能力的必然选择。企业应抓住数字化转型的机遇,根据自身实际情况制定合适的数字化转型战略和计划,通过引入先进的数字技术优化业务流程,提高管理效率,从而提升自身的市场竞争力。第三,政府应制定一系列鼓励企业进行数字化转型的政策,如提供税收优惠、财政补贴、技术支持等,减少融资约束,为企业提供良好的发展环境。

主要参考文献

[1]MORCK R,YEUNG B,YU W.The information content of stock markets:why do emerging markets have synchronous stock price movements?[J].Journal of Financial Economics,2000(1-2):215-260.

[2]李静,周孟艳.企业数字化转型与资本市场定价效率:来自股票定价偏误的经验证据[J].投资研究,2023(4):126-144.

[3]伊志宏,杨圣之,陈钦源.分析师能降低股价同步性吗:基于研究报告文本分析的实证研究[J].中国工业经济,2019(1):156-173.

[4]袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[5]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现:来自股票流动性的经验证据[J].管理世界,2021(7):130-144,10.

[收稿日期]2024-03-16

猜你喜欢

出版广角(2016年22期)2017-01-17 17:35:58

价值工程(2016年32期)2016-12-20 20:09:56

商业经济(2016年11期)2016-12-20 19:19:51

商业研究(2016年8期)2016-12-20 13:46:11

时代金融(2016年23期)2016-10-31 10:45:38

中国市场(2016年33期)2016-10-18 14:07:17

出版广角(2016年15期)2016-10-18 00:12:27

出版广角(2016年11期)2016-09-29 16:19:53

出版广角(2016年10期)2016-08-09 16:44:00

新闻世界(2016年2期)2016-05-18 08:58:21