环境不确定性对制造业企业出口产品质量的影响研究

2024-12-03 00:00:00李保民姜世巍

青岛科技大学学报(社会科学版) 2024年4期

[摘 要]基于A股制造业企业的出口数据,采用双固定效应模型实证分析环境不确定性对出口产品质量的影响及其作用机制。研究发现:环境不确定性上升会阻碍企业出口产品质量升级,且这一结论通过了多种稳健性检验。机制研究表明:环境不确定性上升主要通过提高融资约束和交易成本、降低创新产出等途径阻碍企业出口产品质量升级。异质性分析表明:环境不确定性对企业出口产品质量升级的抑制作用主要集中于技术密集型和资本密集型企业,且对于处于低成长期、内部控制水平较低、董事会成员背景丰富度较低的企业抑制作用更明显。因此,企业应通过进一步优化管理层结构、完善预决算制度、强化风险管控,政府通过营造稳定的政策环境、落实好复合型人才引育政策、创设高效的金融机制等,共同推进制造业企业提高应对环境不确定性的能力,从而促进出口产品质量升级。

[关键词]环境不确定性;企业出口产品质量;融资约束;创新产出;交易成本

[中图分类号]F426 [文献标识码]A [文章编号]1671-8372(2024)04-0057-10

Study on the impact of environmental uncertainty on the export quality of manufacturing enterprises

LI Bao-min,JIANG Shi-wei

(School of Economics,Anhui University,Hefei 230000,China)

Abstract:Based on the export data of A-share manufacturing enterprises,this study uses the two-way fixed effect model to examine the impact of environmental uncertainty on the quality of export product and its mechanism. It is found that the increase of environmental uncertainty will hinder the quality upgrading of enterprises’ export products,and this conclusion has passed a variety of robustness tests. Mechanism research shows that the increase of environmental uncertainty mainly hinders the quality upgrading of export products by improving financing constraints and transaction costs,and reducing innovation output. The heterogeneity analysis shows that the inhibitory effect of environmental uncertainty on the quality upgrading of export products is mainly concentrated in technology-intensive and capital-intensive enterprises,and the inhibitory effect is more obvious for enterprises in the low growth stage,low level of internal control,and low background richness of board members. Therefore,enterprises should further optimize the management structure,improve the budge and final accounts system,strengthen risk management and control,and the government should jointly promote the manufacturing enterprises to improve their ability to cope with environmental uncertainties by creating a stable policy environment,implementing a good policy on the introduction of composite talents,and creating an efficient financial mechanism,so as to promote the quality upgrade of export productss.

Key words:environmental uncertainty;quality of enterprise export products;financing constraints;innovation output;transaction cost

一 、引言

2022年中国制造业产值约占世界产值的30%,其国际市场占有率达21.7%[1]。毋庸置疑,中国制造业的发展对中国经济和世界经济增长贡献巨大。但应注意到,中国制造业对外贸易主要建立在以价格竞争为代表的传统竞争优势上,长期基于这种模式的贸易往往会阻碍出口产品质量升级,甚至可能陷入“低质量陷阱”的漩涡。近年来,随着人口红利消失及资源约束增加,中国制造业企业的价格优势逐渐消失,盈利能力不断下降,亟须转变竞争优势,加速实现向以质量竞争为核心优势的转变。《中国制造2025》明确把质量作为建设制造强国的生命线,激发企业创新活力、持续推进出口产品质量变革、推动贸易高质量发展是我国深化改革的重要内容之一。

中国制造业企业要实现产品质量升级、打破价值链低端锁定的牢笼必须考虑环境不确定性因素。环境不确定性是指企业对外界环境动态性、复杂性以及企业未来变化无法预测的状态感知,这些不可预测性体现在政策调整、消费需求变化、供应链稳定性等诸多要素上,并会直接或间接影响企业绩效及战略选择[2]。既有研究从促进论和抑制论两个角度分析环境不确定性对企业行为的影响。促进论认为外部环境不确定性加剧会激发企业家精神,促进企业研发创新,并积极抢占市场[3-4];抑制论则认为外部环境不确定性加剧会提高信息不对称性,降低企业投资意愿,甚至做出退出某些市场的行为[5-6],且现有文献中持抑制论的居多。当前,中国制造业企业既要面对要素价格和环境压力带来的成本约束效应,又要面对欧美国家制造业回流和新兴经济体追赶产生的市场竞争效应。在这一背景下,企业会采取何种应对策略,这些策略选择是否会对产品质量产生影响,其过程又是如何实现的?这些问题都需要深入研究。特别是在我国推进外贸高质量发展的大背景下,探讨企业外部环境变化与出口产品质量之间的关系及其作用机理,对于促进企业出口产品质量升级及实现贸易强国的目标具有重要现实意义。

二、文献综述

相比产品技术复杂度,产品质量更关注同类产品间的垂直差异。一般认为,在消费同等数量商品下,消费者从高质量产品中获得的效用水平更高。在早期,Hallak曾用单位价值法衡量出口产品质量[7],但该方法因未考虑单位价值可能引发的内生性偏误而备受争议。而后,施炳展等人利用残差法有效地解决了单位价值法所存在的缺陷[8],残差法成为衡量产品质量的主流方法。相比研究出口产品质量的测算,更多学者关注企业出口产品质量的影响因素。Secchi、Manova等发现融资约束会影响企业中间品进口和出口产品组合选择,阻碍出口产品质量升级[9-10]。田露露等认为,绿色信贷能够激励制造业企业增加创新投入,推动出口产品质量升级[11]。方森辉等从劳动力视角研究,发现人力资本水平上升能够刺激企业增加研发投入及提升中间品质量,从而提升出口产品供给质量[12]。耿晔强等、林锋等的研究共同支持了企业研发创新能显著提升出口产品质量这一结论[13-14]。

环境不确定性作为影响企业行为的重要因素深受学者们重视,学者们从宏观和微观角度探讨了外部环境波动对企业行为的影响。在宏观层面,张夏等采用文本分析方法测算了经济政策不确定性,发现进口国经济政策不确定性会倒逼企业提升出口产品质量[15];谢坤祥等发现经济政策不确定性上升会伴随着出口产品质量下降[5]。汪亚楠等采用关税差额来测度贸易政策不确定性,发现贸易政策不确定性下降会促进企业出口产品质量提升[16];而苏里梅等认为贸易政策不确定性下降会降低企业出口门槛,减缓产品更新换代的速度,从而拉低整体的出口产品质量[17]。在微观层面,Ghosh、申慧慧等采用企业主营业务收入的变异系数来衡量企业层面的环境不确定性[18-19],此后诸多学者利用此指标对企业创新行为、投资效率、国际化选择等方面展开探讨。刘婧等指出环境不确定性与企业创新投入之间存在门槛效应,当环境不确定性达到特定阈值时,企业管理层将会从冒险倾向转为稳定倾向,从而减少企业研发投入[20]。廖义刚等发现环境不确定性通过加剧委托代理问题和降低内部控制水平影响企业投资效率[21]。任鸽等发现外部环境变化会提升跨国公司高管的管理水平,并对公司国际化进程产生影响[22]。

综上可知,既有研究主要集中在政策环境变化与出口产品质量的关系上,并将政策不确定性作为不确定性的度量指标。然而,政策不确定性指标主要反映经济和贸易政策的波动,未能涵盖资源和市场环境的变化。此外,政策不确定性反映的是特定时期内国家、地区层面的变化,无法精准区分不同企业面临的差异性挑战。申慧慧等的测算方法突破了以上限制,从微观角度捕捉企业面临的多样化环境变化[19],但尚未涉及对出口产品质量的影响研究。因此,本文在借鉴相关研究的基础上,利用A股制造业企业2004—2015年出口数据,使用双向固定效应模型进行实证分析,探讨环境不确定性与出口产品质量的关系。本文可能的边际贡献为:第一,采用企业层面的环境波动观测指标,丰富了不确定性和出口产品质量关系的相关研究视角;第二,在研究内容上,从企业创新意愿、融资约束、交易成本三个维度深入探讨,尝试揭开环境不确定性作用于出口产品质量的“黑箱”。

三、理论分析与研究假设

(一)环境不确定性与企业出口产品质量

企业生产决策与其所处环境之间存在密切联系。外部环境中的政策法规、市场需求、资源可用性等变化都可成为影响企业获取资源和研发决策的因素,并最终在出口产品质量上得到体现。首先,在生产端,环保政策及供应链不稳定性可能会改变生产要素的流转速度和成本,导致企业生产成本上升[23],并且在资金限制所带来的复合压力下,企业会被迫采取降低成本的策略,这有时会以牺牲出口产品质量为代价。其次,在需求端,环境不确定性映射的消费者需求多变性会扰乱企业生产规划,导致存货积压,降低内部资源流转速度,妨碍企业对产品结构的优化和产品质量的提升。最后,在管理端,环境不确定性上升会加剧信息不对称性,削弱管理层与员工间的信任,增加双方沟通障碍,导致企业内部决策难以高效执行,最终影响企业出口产品质量。基于以上分析,提出假设:

H1:环境不确定性上升会抑制企业出口产品质量升级。

(二)环境不确定性作用于出口产品质量的渠道

1. 创新产出效应

环境不确定性上升会降低企业创新投入意愿,并最终阻碍企业出口产品质量升级。实物期权理论将企业投资机会与看涨期权相联系,认为不确定性因素上升会降低企业预期收益,即在外部不确定性上升时,“等待投资”的未来潜在收益更大,企业倾向于延迟投资,直到市场释放更多积极信号[24]。创新投入本身是一种高风险、长周期的投资活动,所以在环境波动加剧时,管理层往往会作出更谨慎的决策。此外,环境不确定性上升,企业管理层防御动机增强而更倾向于采取保守策略,往往以增加盈余管理来粉饰业绩,从而导致新增创新投入不足[25-26]。创新投入作为企业增强竞争力的关键要素不仅有助于优化产品结构、拓宽产品范围以迎合消费者多变的需求,更有利于构建企业产品质量长城的基石。国内外研究结果证明研发创新对产品质量提升发挥关键作用[13,27]。

2. 融资约束效应

环境不确定性上升会提高企业融资难度,限制企业对多种要素的资金投入,最终降低企业出口产品质量。首先,环境不确定性上升会加剧信息不对称性,导致企业与外部投资者沟通效率下降,外部潜在投资者融资意愿降低,企业融资难度提升[28]。其次,环境不确定性上升伴随着企业经营风险提高和收入波动加剧,这一特征使得外部投资者对企业风险水平过高估计,投资者为弥补过高风险会要求提高投资回报率,这必将增加企业融资成本[29]。再次,融资约束提升限制了资金使用,造成要素投入资金受限。一方面,创新投入作为企业的一项持续性投资,在较高融资约束情况下,企业持续投入的能力将受到显著影响。另一方面,融资约束上升迫使企业降低员工技能培训费用、减少高质量中间品进口投入,导致企业出口产品质量下降[30-31]。最后,在质量内生选择模型中,生产高质量产品需要高固定资产投入[32],融资约束会抑制企业固定资产投入,并导致企业出口产品质量下降[26]。

3. 交易成本效应

环境不确定性上升会提高企业的交易成本,挤出企业其他生产要素资金投入,最终影响企业出口产品质量[33]。企业在生产经营中不仅要支付生产资料、劳动报酬等生产费用,还要支付包括市场交易费、企业管理费等多种交易费用。其一,环境不确定性上升产生的人员流动增加会影响企业内部控制水平,企业为维持内部管理有效性以及减少道德风险问题会被迫增加内部管理、监督等费用。其二,由于信息不对称性加剧破坏了企业与供应商及客户关系的稳定性,企业需要额外承担维护现有关系或寻找新的供应商和消费市场的费用。其三,外部不确定性上升也会提高合作商违约概率,导致企业可能付出更多外部监管成本。企业在特定经营期内的资金是有限的,管理、监督、销售等交易费用的增加必然挤出高质量生产资料和研发资金支出,最终造成出口产品质量下降[31,34]。基于以上分析,提出假设:

H2:环境不确定性通过降低企业创新意愿、提高融资约束水平和交易成本等渠道抑制企业出口产品质量升级。

四、计量模型设定、变量说明与数据来源

(一)模型设定

为分析环境不确定性对出口产品质量的影响,构建如下模型:

(1)

式(1)中,qualityit 为企业出口产品质量,EUit 为企业面临的环境不确定性,controlst 为控制变量集合,λh 、μt 、εit 分别为行业固定、时间固定和随机扰动项。

(二)变量说明

1. 被解释变量

借鉴施炳展和Khandelwal等[8,35]提供的研究思路和测算框架,利用需求层面的产品数量和价格反推出口产品质量。本文选取海关数据库中的企业贸易数据,经过相应处理后可计算出口产品质量。企业的出口产品质量可以表示为:

(2)

式(2)中,i表示出口企业,t为年份,m为进口国,v为产品种类,σ=5表示产品间的替代弹性,γ为i企业出口产品质量,q为企业出口的产品数量,P为进口国t年的价格指数,Ptm" 为m国消费者实际购买力,p为v产品在进口国的价格。对式(2)进行对数化处理:

(3)

式(3)中,(σ — 1)1nγitmv 表示包含产品质量的残差项,(1 — σ)1n Ptm 表示随时间和目的国变化的变量,使用进口国—年度虚拟变量表示。在对式(2)进行回归时,考虑到水平种类对需求数量的影响以及产品质量与产品价格可能存在反向因果关系等可能带来的内生性问题,借鉴Amit的方法;使用出口企业所在省份的人均生产总值以及同一企业在其他国家出口产品的平均价格作为工具变量进行检验[36]。由此,可以得到产品质量回归公式为:

(4)

为方便比较不同类型产品的出口产品质量,对出口产品质量进行标准化处理:

(5)

鉴于本文主要研究企业整体出口产品质量的变化,借鉴施炳展的方法,以每种产品的出口额与企业总出口额的比值作为权重进行汇总[8]。计算公式为:

(6)

式(6)中,valueitmv 表示企业i在t年对m国v产品的出口额,Ω表示产品层面的样本集合。

2. 核心解释变量

外部环境变化对企业产生的多种影响最终会反映在企业销售收入的变化上,参考Ghosh、申慧慧等的方法[18-19],采用企业主营业务收入的异常波动来表示环境不确定性。利用样本企业过去五年的销售收入与年度虚拟变量进行OLS回归。公式如下:

(7)

式(7)中,saleit 为销售收入,year是时间变量,ξit 是随机扰动项。对年度虚拟变量进行回归,所求残差即为非正常销售收入。然后,按照申慧慧等方法[19],先后计算出未经调整的环境不确定性以及经行业调整的环境不确定性,该值越大表示企业面临的环境不确定性越高。

3. 控制变量

参考乔金杰等的研究[26],考虑企业特征和地区特征选取如下控制变量:企业规模(lnSize),以总资产对数表示;固定资产比率(PPE),使用企业固定资产净值与企业资产总值比值表示;资产负债率(Lev),用总负债与总资产比值表示;股权集中度(Top1),用第一大股东持股比率表示;行业竞争性(HHI),用行业集中度表示,该值越低表明同行业内的竞争越激烈;产业结构水平(Ins),采用城市工业增加值与地区生产总值的比值表示;企业年龄(lnAge),以企业经营年数的对数表示;对外依赖度(Ext)采用城市进出口总额与城市生产总值的比值表示,一般认为该数值越大地区的要素流通性越高。

4. 中介变量

借鉴耿晔强、金朝辉等的研究选取如下中介变量做机制效应分析[13,30]:创新产出(PT),用企业发明专利的申请量表示[20];融资约束(KZ),采用KZ指数表示,该指数越大表明融资难度越高[28];交易成本(Cost1),采用企业管理与销售费用总和与企业员工数量的比值表示[37],该值越大表明企业的交易费用支出越多。

(三)数据来源及描述性统计

企业产品出口数据来自海关数据库、企业财务数据,董事信息数据来自CSMAR,地区特征数据来自中国城市统计年鉴。首先,在数据合并上,根据企业名称、邮政编码将海关数据库与上市公司数据库进行匹配。其次,在数据选取上,鉴于海关数据库企业层面的数据只更新到2016年且存在部分数据缺失的问题,选用制造业企业2004—2015年出口数据作为研究样本,剔除中间商贸易,剔除出口价格、目的国、产品编码和数量为零或为空的数据,并计算出口产品质量。然后,选用国泰安数据库中A股公司2004—2015年数据作为样本,剔除数据缺失较多及数值异常的数据,并计算企业环境不确定性。最后,将从城市统计年鉴获取并计算的数据按照城市和年份进行匹配,并对部分缺失数据进行插补,得到样本期内共计3778个数据样本。主要变量的描述性统计如表1所示。

五、实证分析

(一)基准分析

引入双向固定效应模型分析环境不确定性与出口产品质量之间的关系,回归结果如表2所示。表2列(1)中仅加入行业与时间固定效应,核心变量的回归系数为—0.0117,且在1%的水平上显著;列(2)加入个体和行业层面的控制变量,核心变量的回归系数为—0.0102,且仍在1%的水平上显著;列(3)进一步增加地区层面的控制变量,核心变量的回归系数为—0.0104,且仍在1%的水平上显著。以上结果表明,在其他条件不变时,环境不确定性每上升1个单位,企业出口质量将下降0.0104个单位,初步验证假设H1,且结论较为可信。在控制变量方面,企业规模、固定资产比率、对外依赖度、地区产业结构水平均对企业出口产品质量具有正向影响,而资产负债率对出口产品质量具有负向影响,这与大多数研究结论吻合。

(二)稳健性分析

1. 内生性分析

为排除可能存在的遗漏变量,增加行业—地区及时间—地区层面的联合固定效应进行检验,结果与前文基本保持一致。另外,考虑到企业自身产品质量下降也会导致所处经营环境变化,为进一步排除反向因果导致的偏差,参考王佳希的份额移动法[6]构建工具变量,即用样本个体基期数据与样本总体考察期内年度增长率拟合历年数值作为本企业的工具变量 。拟合值与实际值高度相关,且与随机扰动项不相关,因此符合工具变量的客观条件。表3列(3)回归结果表明,构建工具变量后,环境不确定性对企业出口产品质量的回归系数依然显著为负,并通过不可识别检验和弱识别检验。考虑到企业产品质量之间的动态连续性,把被解释变量的滞后一期纳入解释变量中回归,结果表明依然不变。

2. 其他稳健性分析

首先,考虑计算偏差问题,对出口产品质量重新测算,借鉴Amit的方法把需求替代弹性换为σ=3[38],从而计算新的出口产品质量quality3,结果如表4列(1)所示,环境不确定性仍会对企业出口产品质量具有负面影响。其次,借鉴谢坤祥等的研究[5],把陆尚勤等编制的经济政策不确定性指数按年度均值处理后除以企业规模,得到每个企业面临的相对经济政策不确定性(EPU),并作为环境不确定性替代变量进行分析,回归后结论不变。再次,为排除金融危机以及股灾对企业的影响,删除2008年和2015年的样本后进行检验,结论依然不变;为了减轻异端值对回归结果的影响,对核心变量做前后1%的缩尾处理,结论仍不变。最后,为了避免标准误聚类偏差带来的显著性问题,把标准误聚类到行业层面进行验证,结论依然可靠。

(三)机制分析

为验证环境不确定性可能通过提高融资约束和交易成本、减少企业管理层创新投资意愿等间接渠道改变企业出口产品质量这一机制,构建如下中介效应模型:

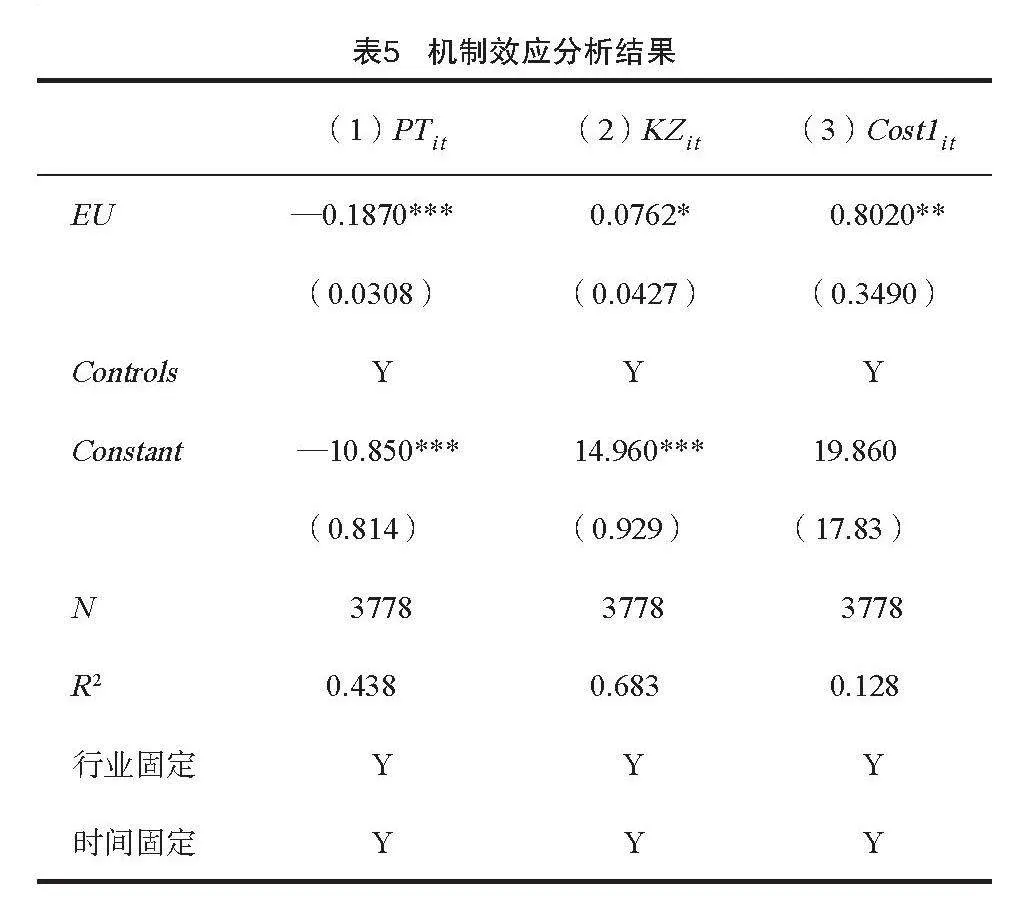

式(8)中,Mit 表示中介变量,包括融资约束KZit、创新产出PTit、交易成本Cost1it 。鉴于温忠麟提出的三步法存在严重内生性问题,借鉴江艇的两步方法[39],即第一步实证分析核心解释变量与中介变量关系,第二步借用文献阐述中介变量与被解释变量之间的关系,从而说明变量之间的作用机制。中介效应分析的结果如表5所示。

表5列(1)结果显示,企业环境不确定性在1%的显著水平上降低了企业创新产出,而企业创新产出会影响到新产品的开发,最终影响产品质量和产品竞争力[12-13]。由此可以认为,创新产出发挥了中介作用。表5列(2)结果显示,环境不确定性在10%的水平上显著提高了企业融资约束,而融资约束上升会导致企业研发投入缩减、高质量中间品进口减少、固定资产投入减少、劳动力素质下降等[28-29]。这使得企业生产投入水平下降,最终降低企业出口产品质量。由此可以认为融资约束也发挥了中介作用。表5列(3)结果显示,环境不确定性在5% 的水平上显著提高了企业的交易成本,而企业交易成本的提高会挤出企业研发和其他要素投入,并最终影响企业出口产品质量[31,34]。由此可以认为交易成本也发挥了中介作用。综上,环境不确定性通过提高企业融资约束和交易成本、降低创新产出水平等渠道阻碍企业出口产品质量升级,假设H2得证。

(四)异质性分析

在环境不确定性波动加剧时,不同企业及行业的生产决策所受影响也不同,本文从企业要素密集度、内部控制水平、成长性以及董事会成员背景特征4个角度切入,考察异质性企业面临环境不确定性变化的反应。一般而言,外部环境变化会改变要素的相对价格和企业的资源配置,对不同要素依赖度的企业产生差异性影响。依据中国证券监督管理委员会2012行业标准划分方法,把制造业企业划分为技术密集型、劳动密集型和资本密集型企业。表6的结果表明,企业环境不确定性上升时,技术密集型与资本密集型企业的出口产品质量都会下降,而劳动密集型的企业出口产品质量未受到显著影响。究其原因,资本密集型企业和技术密集型企业生产中需要大量资金投入,而环境不确定性带来的企业融资约束提升使其资金投入不足,最终导致出口产品质量下降;劳动密集型企业生产的产品科技成本投入较少,且主要资金投入在劳动力规模上,即使环境不确定性上升引起融资约束提升,也只降低企业劳动力雇佣规模,对企业出口产品质量影响甚微。

在高层梯队理论中,董事会被认作企业的中枢神经,是企业的决策核心。董事会成员具备的海外经历、金融专业背景以及学术资历等①特征是影响决策的关键因素[40]。特别是在企业面临外部环境变化时,拥有海外背景的董事可以凭借其国际化思维和海外社交关系迅速把握国际市场动向,作出更为准确的判断;拥有金融背景的董事能利用其专业知识和丰富的金融关系缓解资金约束问题;拥有学术背景的董事则能够促进校企合作交流,提高研发成果的转化率。可以认为,董事会成员背景越丰富,企业得到的信息和资源越充足,企业决策的可执行性越高,抵御风险的能力越强。本文利用国泰安数据库中的董事个人海外背景、金融背景、学术背景等数据②,测算董事会成员背景的丰富性,并根据行业年份中位数划分企业董事会成员背景丰富度。表6的结果表明,在环境不确定性上升时,董事会成员背景丰富度高的企业出口产品质量未受到显著影响,而董事会背景丰富度低的企业出口产品质量明显下降,这一结论与分析一致。

企业内部控制水平反映企业的整体管理能力,它不仅表现在自身运作效率上,还影响企业的社会信任度,且较高的内部控制水平可以提升企业的合法性、可信度和透明度,增强外部人员对本企业的认可。使用迪博上市公司内部控制指数作为企业内控水平的替代变量,并依据中位数把企业分为高、低内控水平两组。实证结果如表7的第(1)和(2)列所示,在环境不确定性上升时,高、低内部控制水平组企业的出口产品质量都有所下降,而高内部控制水平的企业出口产品质量受影响更小,且通过了组间系数差异检验①。出现以上差别可能的原因是,高内部控制水平企业自身的运行管理能力较强,能及时做出更为有效的调整措施,并且由于其自身的信誉较好,外部融资约束更低,更容易筹集到资金抵御外部风险。

企业所处的成长期不同,企业的管理能力、投融资水平、管理层信心也会有所差异。与处于低成长期的企业相比,处于较高成长期的企业往往表现为卓越的经营业绩、较低的资金限制、较强的管理水平等。因此,面对环境不确定性时,不同企业的管理层会持有不同的态度,往往高成长期企业的管理团队对未来持有更乐观的态度,并倾向于采取更加积极的举措。借鉴袁淳等的方法[41],采用企业近两年营业收入增长率的均值表示企业的成长性;并根据年份行业中位数划分,当企业营业收入增长率低于行业中位数时,企业则被认为处于低成长期,否则被认为处于高成长期。研究结果如表7列(3)和列(4)所示,在环境不确定性上升时,出口产品质量均会受到影响,但是处于高成长期的企业受到的抑制作用显然更小。这表明高成长期的企业更可能利用企业相对优势条件以及管理层的信心积极采取措施应对外部环境波动带来的冲击,从而维持其出口产品竞争力。

六、 结论与建议

提升出口产品质量是实现我国外贸高质量发展的必然要求,在外部环境日益复杂的情况下,做好外部经营环境研判,积极改善资源配置结构,对企业实现出口产品质量升级意义重大。本文利用上市企业出口数据,实证考察了环境不确定性与企业出口产品质量的关系,得出以下结论:第一,环境不确定性上升通过降低创新产出、提升融资约束和交易成本等渠道抑制企业出口产品质量升级;第二,环境不确定性上升对资本和技术密集型企业、内部控制水平低、成长性较低以及董事会成员背景丰富度低的企业出口产品质量的负向影响更加明显。由此,从企业层面和政府层面提出如下建议:

第一,在面对不断变化的外部环境时,识别、判断和应对环境不确定性的能力成为企业获胜的关键,而管理层的素质在此过程中扮演了重要角色。企业通过吸纳具有丰富管理经验的人才,优化管理层结构,尤其是决策层的人员结构,能够提升应对外部变化的准确评估能力,从而在机遇与风险并存的情境中做出最佳选择。第二,确保研发资金的持续投入对于提升企业出口产品质量,尤其对资金需求较大的资本密集型和技术密集型企业至关重要。为此,企业应进一步完善其财务预决算机制,通过设定盈余资金的固定留存比例,保障研发创新活动的持续性;同时,加强信息披露,积极履行社会责任,强化企业信誉的建设,主动与外部投资者沟通,以增强外部投资者的信任,从而提高从外部获取融资的能力,为研发创新活动提供更多的资金。第三,在外部环境波动加剧时,高效的内部治理机制能减少内部监管失效、任务难以有效执行等问题的出现。企业可以通过制定合规政策、强化风险与绩效管理、增强监督与审计等方式提升企业内部治理水平。第四,政府政策变动是环境不确定性的重要构成因素,因此政府需要营造一个稳定的政策环境,确保政策变革是循序渐进的,以减少政策突变对企业预期带来的负面影响。第五,具有国际化视野的复合型人才对于企业发展至关重要。政府可以通过搭建更多校企交流平台以及开展多样化国际研学和交流项目为培养复合型人才创造条件,并同步落实好人才引进政策,让更多国际化人才为中国企业服务。第六,金融市场效率在解决企业融资难题中发挥重要作用。政府应深化金融体制改革,积极推动云计算、大数据技术在金融领域的应用,打造更多安全高效的投融资平台,加速市场资金的流通性,提升金融市场的运行效率,为企业打造更加便捷高效的金融机制。

[参考文献]

范璐媛. 全球视角下中国出口:十大图景刷新你认知[N]. 证券时报,2023-11-27(A01).

PRASAD B,JUNNI P. Understanding top management team conflict,environmental uncertainty and firm innovativeness[J]. International Journal of Conflict Management,2017,28(1):122-143.

赵红,杨震宁. 环境不确定性、研发管理与技术创新绩效间关系的实证分析[J]. 技术经济,2017(8):9-17.

郎昆,李新成. 贸易政策不确定性是否倒逼中国企业创新[J]. 国际贸易问题,2024(1):87-104.

谢申祥,冯玉静. 经济政策不确定性与企业出口产品质量:基于中国工业企业微观数据的经验分析[J]. 当代财经,2020(5):100-111.

王佳希. 环境不确定性、风险承担与企业创新[J]. 商业研究,2023(2):127-134.

HALLAK J C. Product quality and the direction of trade[J]. Journal of International Economic,2006,68(1):238-265.

施炳展,邵文波. 中国企业出口产品质量测算及其决定因素:培育出口竞争新优势的微观视角[J]. 管理世界,2014(9):90-106.

SEEHI A,TAMAGIN F,TOMASI C. Financial constraints and firm exports:accounting for heterogeneity,self-selection,and indigeneity[J]. Industrial and Corporate Change,2016,25(5):813-827.

MANOVA K,YU Z H. Multi-product firms and product quality[J]. Journal of International Economics,2017(109):116-137.

田露露,韩超,刘自敏. 绿色信贷与制造业出口产品质量[J]. 世界经济与政治论坛,2023(1):143-167.

方森辉,毛其淋. 高校扩招、人力资本与企业出口质量[J]. 中国工业经济,2021(11):97-115.

耿晔强,常德鸿. 企业创新与出口产品质量提升:基于中国制造业企业的实证研究[J]. 云南财经大学学报,2020(1):89-101.

林峰,秦佳慧. 数字经济、技术创新与中国企业高质量出口[J]. 学术研究,2022(10):110-116.

张夏,施炳展,汪亚楠,等. 经济政策不确定性真的会阻碍中国出口贸易升级吗?[J]. 经济科学,2019(2):40-52.

汪亚楠,王海成,苏慧. 贸易政策不确定性与中国产品出口的数量、质量效应:基于自由贸易协定的政策背景[J]. 审计与经济研究,2020(1):111-119.

苏理梅,彭冬冬,兰宜生. 贸易自由化是如何影响我国出口产品质量的:基于贸易政策不确定性下降的视角[J]. 财经研究,2016(4):61-70.

GHOSH D,OLSEN L. Environmental uncertainty and managers’use of discretionary accruals[J]. Accounting,Organizations and Society,2008,34(2):188-205.

申慧慧,于鹏,吴联生. 国有股权、环境不确定性与投资效率[J]. 经济研究,2012(7):113-126.

刘婧,罗福凯,王京. 环境不确定性与企业创新投入:政府补助与产融结合的调节作用[J]. 经济管理,2019(8):21-39.

廖义刚,邓贤琨. 环境不确定性、内部控制质量与投资效率[J]. 山西财经大学学报,2016(8):90-101.

任鸽,陈伟宏,钟熙. 高管国际经验、环境不确定性与企业国际化进程[J]. 外国经济与管理,2019 (9):109-121.

盛丹,张慧玲. 环境管制与我国的出口产品质量升级:基于两控区政策的考察[J]. 财贸经济,2017(8):80-97.

郝威亚,魏玮,温军. 经济政策不确定性如何影响企业创新:实物期权理论作用机制的视角[J]. 经济管理,2016(10):40-54.

叶邦银,王璇. 董事会断裂带、内部控制与会计信息质量[J]. 南京审计大学学报,2022(1):58-68.

乔金杰,唐霞. 环境不确定性、盈余管理与创新投入[J]. 统计与决策,2023(10):177-182.

曲如晓,臧睿. 自主创新、外国技术溢出与制造业出口产品质量升级[J]. 中国软科学,2019(5):18-30.

邢霂,陈东,张红梅. 环境不确定性对企业绿色创新的影响[J]. 科技管理研究,2023(10):207-215.

王怀明,王钰. 金融生态环境、内部资本市场与融资约束[J]. 南京审计大学学报,2018(3):11-20.

金朝辉,朱孟楠. 人民币汇率、融资约束对出口贸易的影响研究[J]. 国际经贸探索,2022(11):35-50.

宋跃刚,郑磊. 中间品进口、自主创新与中国制造业企业出口产品质量升级[J]. 世界经济研究,2020(11):26-44.

GERVAIS A. Product quality,firm heterogeneity and trade liberalization [J]. The Journal of International Trade amp; Economic Development,2015,24(4):523-541.

于文超,梁平汉. 不确定性、营商环境与民营企业经营活力[J]. 中国工业经济,2019(11):136-154.

张璇,刘贝贝,汪婷,等. 信贷寻租、融资约束与企业创新[J]. 经济研究,2017(5):161-174.

MARK A,AMIT K. Import competition and quality upgrading[J]. The Review of Economics and Statistics,2013,95(2):479-490.

AMIT K K. The long and short(of)quality ladders [J]. The Review of Economic Studies,2010,77(4):1450-1476.

万丛颖,韩振川,周健颖. 自贸区设立的区内企业绩效:制度红利还是政策红利?[J]. 财经问题研究,2023(10):104-115.

AMIT K K,SCHOTT P,WEI S H. Trade liberalization and embedded institutional reform:evidence from Chinese exporters [J]. The American Economic Review,2013,103(6)2169-2195.

江艇. 因果推断经验研究中的中介效应与调节效应[J]. 中国工业经济,2022(5):100-120.

张根明,邓宸殊. 董事会异质性对企业创新绩效的影响:有调节的中介模型[J]. 会计之友,2020(16):118-125.

袁淳,肖土盛,耿春晓,等. 数字化转型与企业分工专业化还是纵向一体化[J]. 中国工业经济,2021(9):137-155.

[责任编辑 张桂霞]

[基金项目]安徽省高校科学研究重大项目(2024AH040277)

[收稿日期]2024-05-28

[作者简介]李保民(1968-),男,安徽合肥人,安徽大学经济学院副教授。

猜你喜欢

智富时代(2018年7期)2018-09-03 03:47:26

西藏研究(2018年3期)2018-08-27 01:06:10

中国工程咨询(2017年1期)2017-01-31 02:55:38

合作经济与科技(2017年2期)2017-01-03 22:40:27

商业经济(2016年11期)2016-12-20 19:19:51

商(2016年31期)2016-11-22 20:39:11

时代金融(2016年23期)2016-10-31 10:45:38

中国市场(2016年33期)2016-10-18 14:07:17

商情(2016年11期)2016-04-15 19:56:33

商(2016年9期)2016-04-15 17:53:44