双重绩效反馈不一致与企业ESG信息披露质量的关系研究

2024-09-19 00:00:00郑丽房康王媛媛

研究与发展管理 2024年1期

摘要: 随着ESG理念深入人心,利益相关者愈发重视企业ESG表现,管理者为迎合利益相关者的ESG诉求可能选择降低ESG信息披露质量,造成企业外部ESG披露与内部ESG实践解耦。基于企业行为理论,以2017—2021年A股上市企业数据为样本,探索企业ESG解耦的影响因素。研究发现,“历史绩效反馈顺差—行业绩效反馈落差”促进了企业ESG解耦,“历史绩效反馈落差—行业绩效反馈顺差”抑制了企业ESG解耦。机构投资者作为重要利益相关者,对企业的“分心”程度会强化“历史绩效反馈顺差—行业绩效反馈落差”对ESG解耦的正向影响,削弱“历史绩效反馈落差—行业绩效反馈顺差”对ESG解耦的负向影响。研究发现从双重绩效反馈不一致角度揭示企业ESG解耦的动因,补充拓展了ESG相关研究,为利益相关者识别并约束企业ESG解耦行为提供了启示。

关键词:双重绩效反馈不一致;ESG解耦;机构投资者“分心”;利益相关者

中图分类号:F270 文献标识码:A

基金项目:山东省自然科学基金青年项目“集团视角下子公司绩效反馈对扩张变革的影响研究”(ZR2020QG012)。

0 引言

ESG理念要求企业在追求股东价值的同时,兼顾环境保护、社会责任和公司治理等要素,其目标与我国“双碳”目标高度契合。积极践行ESG理念不仅是企业可持续发展的必由之路,也事关利益相关者的权益,致使各方利益主体愈发关注企业的ESG行为。对企业而言,积极响应利益相关者的ESG诉求能有效增强其品牌影响力,吸引优质资源注入,形成高质量发展态势[1]。然而,由于目前ESG披露标准不完善、披露内容多为文本信息且缺乏有效监管,企业在面对利益相关者ESG诉求时可能会选择降低ESG的信息披露质量,采取象征性的ESG行为以迎合利益相关者,而内在经营方式并未发生实质改变,呈现一种“言过其实”现象,即ESG解耦[2]。ESG解耦不仅有损企业可持续发展,而且会改变市场竞争态势,扭曲良性资源配置,不利于国家“双碳”目标的有序实现。现有研究主要将ESG解耦看作是企业为满足利益相关者ESG诉求的一种迎合行为[3-4],较少探索企业管理者选择ESG解耦的主观动因。在利益相关者压力难以约束企业ESG解耦的情境下,明晰企业管理者主观层面的ESG解耦动机尤为重要,这有利于从企业层面识别ESG解耦的影响因素,为后续有针对性地采取措施约束企业ESG解耦提供启示。

根据企业行为理论,企业管理者主要根据绩效反馈状况制订经营决策,并且利益相关者压力也与企业经营状况密切相关,如当企业处于绩效反馈落差时,不仅会引发股东问询,还会招致投资者质疑,企业必须对其做出回应。因而企业绩效反馈表现可以作为管理者借助ESG回应利益相关者压力的切入点。现有研究采用历史期望目标或采用行业期望目标考察企业经营状况[5]。单一参考点下的绩效反馈传递的信息较为清晰,管理者可以据此明晰经营状况并回应利益相关者诉求。如负向行业绩效反馈会引发利益相关者质询企业经营行为的合法性,促使管理者采取实质性社会责任响应行为[6]。当企业采用双重绩效反馈评估经营状况时,绩效反馈一致传递的信息较为清晰,管理者对其的回应方式类似于单一参考点下的绩效反馈。绩效反馈不一致传递的信息较为模糊,难以简单地界定企业是否实现期望目标,为管理者主观阐述企业经营状况提供了空间。而管理者对绩效反馈不一致的信息解读会影响其回应利益相关者压力的方式。现有研究尚未明晰管理者在绩效反馈不一致情境下如何回应利益相关者的ESG诉求。鉴于此,本文探索企业在双重绩效反馈不一致情境下回应利益相关者压力是否存在“言过其实”行为,以揭示管理者决策ESG解耦的动因。

在利益相关者群体中,机构投资者扮演双重角色,不仅作为企业的主要股东,承载着监管治理、优化战略的重要任务;还在外部资本市场发挥重要作用,自身专业性使其能够及时获取有效信息,精准评估企业价值,进而引导市场投资风向[7]。因而,作为企业的重要利益相关者,机构投资者对ESG的诉求会影响企业ESG决策。然而,机构投资者往往同时注资多家企业,受认知与精力的局限性,自身注意力难以均衡分配至各个企业,造成“分心”[8]。机构投资者“分心”会削弱对非焦点企业的监督强度,降低对企业的监管压力。由此可见,当企业以ESG解耦的方式回应利益相关者压力时会受机构投资者对其“分心”程度的影响。因此,本文探索机构投资者“分心”状态下企业绩效反馈不一致对ESG解耦的影响,通过聚焦重要利益相关者压力影响下的企业行为方式,进一步展现企业ESG解耦的影响机理。

本文考察双重绩效反馈不一致对企业ESG解耦的影响以及机构投资者在其中发挥的作用,主要贡献如下。①为企业ESG解耦行为提供新颖的研究视角。现有文献主要从利益相关者压力角度考察企业ESG解耦的影响因素,少有涉及企业管理者选择ESG解耦的主观动因。通过揭示管理者选择ESG解耦这一“言过其实”行为的主观动因,补充拓展了ESG相关研究,为后续ESG解耦研究提供了方向。②厘清绩效反馈不一致与企业ESG解耦间的关系。将绩效反馈不一致分为“历史绩效反馈顺差—行业绩效反馈落差”和“历史绩效反馈落差—行业绩效反馈顺差”2种类型,发现不同类型绩效反馈不一致对企业ESG解耦存在差异影响,丰富了绩效反馈不一致相关研究,拓展了企业行为理论对企业ESG决策的指导价值。③明晰机构投资者对企业以ESG解耦回应利益相关者压力的影响机制。通过考察机构投资者“分心”状态下企业绩效反馈不一致对ESG解耦作用的变化,阐释机构投资者在企业履行ESG实践中发挥的作用,为机构投资者完善企业治理机制提供了方向。

1 文献综述

1.1 企业对绩效反馈不一致的战略回应

根据企业行为理论,管理者通常会设置企业经营需达到的期望目标,根据经营绩效是否实现期望目标来判断当前状态,进而决定是否调整战略。大多数绩效反馈研究都假定企业只关注一个期望目标,因为一旦增加期望目标,则会出现绩效反馈不一致这一棘手情境下的企业战略回应问题。然而随着研究深入,多数研究已指出现实情况下,管理者需同时回应多个目标反馈[9],学者们也倾向于从单一期望目标转向多个期望目标反馈研究,以期更好地为企业战略决策提供参考[10]。当采用多个期望目标评估经营状况时,绩效反馈不一致是企业面临的常态。由于绩效反馈不一致传递的信息较为模糊,难以简单地界定企业是否实现期望目标进而调整经营战略。现有研究关于绩效反馈不一致对企业战略决策影响的研究结论也尚未达成共识,有研究证实企业倾向于实施风险性行为[11],也有研究发现企业倾向于风险规避[12],还有部分研究认为不同类型的绩效反馈不一致对企业风险决策存在差异影响[13]。

企业对绩效反馈不一致的回应差异主要取决于管理者的关注焦点和对模糊信息的解读情况。研究发现,管理者往往基于问题搜寻与自我增强2种原则来评估绩效反馈不一致[14]。持问题搜寻原则的管理者更关注绩效反馈不一致中的绩效反馈落差,认为企业存在问题并倾向于采取措施改变现状[11]。持自我增强原则的管理者更关注绩效反馈顺差,认为企业经营状况良好并倾向于维持现状[12]。不同于重点关注某一期望目标,部分研究也从企业整体绩效反馈状况考察管理者同时聚焦绩效反馈落差和顺差时对企业经营战略的影响[15]。即管理者基于对绩效反馈不一致的关注焦点和信息解读结果指引企业战略决策。

1.2 利益相关者压力下的企业ESG解耦

利益相关者对ESG理念的普遍共识构筑了企业的合法性压力,企业在经营过程中可以选择对外披露ESG信息以迎合利益相关者对其的诉求,获取利益相关者的认可和支持。然而,企业存在多种利益相关者,各方利益相关者关注的焦点、风险容忍度存在较大差异甚至冲突,企业难以满足所有利益相关者对其施加的压力。在市场信息不对称的情境下,企业管理者可能会选择开展实质性行动优先满足一部分利益相关者,对其他利益相关者的诉求采取象征性行动,最终造成企业对外披露的ESG信息与实质性行动不匹配,即ESG解耦。HYATT和BERENTE[3]将利益相关者分为外部和内部利益相关者2种类型,发现外部利益相关者压力会推动企业象征性环境行为,内部利益相关者压力会推动企业实质性环境行为。而RODRIGURE等[4]却指出,内部利益相关者赋予的环境治理压力与企业象征性环境行为相关,与实质性环境行为无关。即利益相关者压力并非一定促进企业ESG实践,也可能与企业ESG解耦密切相关。

随着ESG解耦研究的逐渐深入,学者们发现,企业利用ESG解耦的方式对外构筑良好的ESG形象虽然短时期内可以获取政府补贴和资源投入[16],但从长期看容易毁损企业声誉[17]、破坏与利益相关者之间的信任关系[18]、降低顾客满意度[19],最终不利于企业可持续发展。ESG解耦存在诸多负面效应,识别ESG解耦的影响因素,有利于协助利益相关者约束企业ESG解耦,促进实质性ESG行为以提高企业可持续发展能力。

1.3 研究述评

根据企业行为理论,绩效反馈与企业的战略选择密切相关。同时企业绩效反馈状况也会影响利益相关者的利益,利益相关者对企业施加的压力会反映企业后续经营状况,因此,企业在回应绩效反馈时需考虑利益相关者的诉求。现有文献研究企业对绩效反馈不一致的回应大多聚焦于企业层面的影响因素或者管理者的关注焦点,少有系统考虑利益相关者由于利益增减对企业战略回应的干涉影响。ESG解耦的相关研究揭示了利益相关者压力对企业ESG解耦的影响,但较少涉及企业管理者选择ESG解耦的主观动因。在市场信息不对称的情境下,当利益相关者压力难以约束企业ESG解耦时,明晰企业管理者选择ESG解耦的主观动因显得尤为关键。综上所述,本文探索利益相关者在企业以ESG解耦的方式回应绩效反馈不一致过程中发挥的作用,通过揭示不同类型绩效反馈不一致下的企业ESG解耦行为,有针对性地为约束企业ESG解耦提供对策建议。

2 研究假设

2.1 绩效反馈不一致与企业ESG解耦

当企业采用双重绩效反馈评估经营状况时,应用最为广泛的是历史绩效反馈和行业绩效反馈[9]。历史绩效反馈取决于企业过往绩效水平,行业绩效反馈取决于企业同行竞争者绩效水平,二者能够系统展现企业内外部环境波动下的经营状态。绩效反馈不一致存在“历史绩效反馈顺差—行业绩效反馈落差”和“历史绩效反馈落差—行业绩效反馈顺差”2种情况。不同类型的绩效反馈组合传递的信息存在一定差异,管理者对绩效反馈的关注点和利益相关者的关注点不同,对企业ESG解耦的影响也会存在明显差异。因此,本文分别探索2种绩效反馈不一致类型对企业ESG解耦的影响。

“历史绩效反馈顺差—行业绩效反馈落差”表明企业经营绩效实现历史期望目标但未实现行业期望目标。根据社会心理学,管理者在绩效反馈不一致情境下倾向于强调自身能力对企业发展的贡献[20],突出历史绩效反馈顺差传递的积极信息,因为管理者可以通过展现企业经营状况良好的一面回应股东问询来保障其薪酬和职业生涯。根据企业行为理论,管理者对历史绩效反馈顺差的过度关注会降低开展ESG实践的动机。相较于高层管理者,企业内部处于较低组织结构层次的利益相关者(如员工、基层决策者)更关注眼前利益[21],这与企业当期绩效表现息息相关。历史绩效反馈顺差反映企业实现期望目标,经营状况良好,有效保障了这部分利益相关者的薪酬利益。在此情境下,员工等利益相关者对企业经营现状较为满意,不期望发生战略变革。因而当处于“历史绩效反馈顺差—行业绩效反馈落差”情境下,企业管理者和内部员工均倾向于规避ESG实践。

然而,作为企业ESG决策的主要制订者,管理者在战略决策过程中还需关注其他利益相关者的ESG诉求。行业绩效反馈落差表明企业在市场竞争中处于劣势,经营行为在市场的合法性下降,进而会影响机构投资者对其的评估和投资。并且行业绩效反馈落差还会影响企业与合作者间的长期关系,如市场产品销量的下降会降低对上游供应商原材料的采购和下游客户的合作,安于现状将持续削弱企业市场竞争力[22]。因而,企业管理者虽然更关注历史绩效反馈顺差,但外部利益相关者压力使其需对行业绩效反馈落差做出回应。在市场信息不对称以及目前ESG披露标准不完善的情境下,企业管理者有动机采取ESG解耦的方式以迎合这部分利益相关者的ESG诉求。

综上所述,在“历史绩效反馈顺差—行业绩效反馈落差”情境下,管理者更关注历史绩效反馈顺差,开展ESG实践的动机不高,致使其回应利益相关者压力时倾向于夸大披露ESG信息,实质上并未付诸相应的行动。因此,提出如下假设。

H1 “历史绩效反馈顺差—行业绩效反馈落差”促进了企业ESG解耦。

“历史绩效反馈落差—行业绩效反馈顺差”表明企业经营绩效实现行业期望目标但未实现历史期望目标。同理,管理者会更关注行业绩效反馈顺差,强调其为提高企业市场竞争力做出的贡献,开展ESG实践的动机不高。然而,不同利益相关者对绩效反馈不一致的关注点可能对企业的ESG决策提出要求。员工等处于企业内部较低组织结构层次的利益相关者的薪酬收益与企业年度财务绩效息息相关[23],历史绩效反馈落差损害了这部分人员的利益。虽然企业在行业市场的竞争优势可能使其薪酬高于同行企业平均水平,但由于对损失的敏感性高于收益,历史绩效反馈落差导致与企业当期绩效紧密关联的员工薪酬也可能下降。在此情境下,员工要求改变现状的动机提高,管理者在以ESG回应绩效反馈不一致时需考虑员工等利益相关者的诉求。供应商、客户等合作者也关注企业绩效反馈尤其是历史绩效反馈落差,因为这关系到与企业当年合作的资金回款程度。企业可以通过ESG构建良好的声誉为其提供信誉担保[24],稳定与这部分利益相关者的关系。机构投资者对企业经营状况的评估会综合考虑2种绩效反馈表现,任何一种类型绩效反馈落差都会影响其对企业市场价值的评估,从而在管理者回应绩效反馈不一致时也需考虑机构投资者的ESG诉求。

综上所述,在“历史绩效反馈落差—行业绩效反馈顺差”情境下,管理者更关注行业绩效反馈顺差,开展ESG实践的动机不高。而各方利益相关者均对企业ESG提出诉求,相较于其他利益相关者,员工等利益相关者在企业内部工作中是ESG的主要执行者,掌握企业内部更多信息,有效缓解了信息不对称,约束了管理者的ESG解耦动机,即管理者在“历史绩效反馈落差—行业绩效反馈顺差”下无法采用夸大ESG披露信息的方式迎合利益相关者诉求,从而其回应利益相关者压力的ESG决策更多地表现为实质性ESG行为。由此,提出如下假设。

H2 “历史绩效反馈落差—行业绩效反馈顺差”抑制了企业ESG解耦。

2.2 机构投资者“分心”对绩效反馈不一致与企业ESG解耦关系的影响

伴随责任投资理念逐渐全球化,ESG表现成为机构投资者评估投资收益、增持企业股份的重要衡量标准[25]。机构投资者对企业ESG水平的要求影响了企业ESG决策。一方面,机构投资者深嵌于企业经营过程,能够及早识别企业ESG实施过程中存在的问题,可以有针对性地要求企业满足其ESG诉求,完善了企业的ESG治理机制。另一方面,身为“信息交易者”,机构投资者持股行为反映了企业经营特质信息,其增持、减持行为容易引发外界对企业的关注[26],提高了企业回应外部市场的压力。然而,机构投资者对企业施加的压力随其注意力分配而异。当受到行业冲击时,机构投资者会将注意力聚焦于受冲击的企业,降低对非冲击企业的监管约束,产生“分心”。机构投资者“分心”会降低其对企业的监管压力和企业来自外部市场的监管压力。一方面,机构投资者对冲击企业的关注会减少对非冲击企业的监管,加剧了其与企业之间的信息不对称,降低了管理者满足其ESG诉求的动机。另一方面,机构投资者对企业注意力的减少也会降低其向外部市场传递的信息质量,加剧了企业与外界公众之间的信息不对称,为管理者以ESG解耦的方式迎合外界诉求提供了契机。

机构投资者由于持股关系对企业绩效反馈比较敏感,可以借助绩效反馈评估企业经营现状,预测市场发展潜力,借此来判断所投入资本的未来回报。企业管理者从而在以ESG解耦方式回应绩效反馈不一致时需考虑机构投资者对其的关注度。当企业在“历史绩效反馈顺差—行业绩效反馈落差”下选择ESG解耦时,机构投资者“分心”通过降低对企业行为的监管缓解了企业回应其ESG诉求的压力,通过加剧市场信息不对称为管理者采用ESG解耦方式回应其他利益相关者提供了实施空间,因此机构投资者“分心”促进了企业在“历史绩效反馈顺差—行业绩效反馈落差”下的ESG解耦。当企业在“历史绩效反馈落差—行业绩效反馈顺差”下规避ESG解耦时,机构投资者“分心”通过降低对企业的监管与外部监管压力为管理者实施ESG解耦提供了契机,削弱了“历史绩效反馈落差—行业绩效反馈顺差”与ESG解耦的负向关系。因此,提出如下假设。

H3 机构投资者“分心”强化了“历史绩效反馈顺差—行业绩效反馈落差”对企业ESG解耦的正向影响。

H4 机构投资者“分心”削弱了“历史绩效反馈落差—行业绩效反馈顺差”对企业ESG解耦的负向影响。

3 研究设计

3.1 研究样本

鉴于路孚特数据库2017年以前较少收录中国上市企业ESG绩效数据(2017年之前收录数据小于100家),为探究中国情境下绩效反馈不一致与ESG解耦关系,本文选取2017—2021年A股上市企业数据为研究样本,其中,ESG解耦数据来自路孚特数据库与彭博数据库,机构投资者持股数据与行业极端收益率数据分别来自Wind数据库与锐思数据库,其余数据均来自CSMAR数据库。为确保样本数据合理性,剔除被*ST、ST与数据存在缺失的样本企业。同时由于本文研究双重绩效反馈不一致对企业ESG解耦的影响,为了控制双重绩效反馈一致的影响,将相关样本去除。对所有连续变量在上下1%处进行缩尾处理,最终获取非平衡面板数据687个观测值。

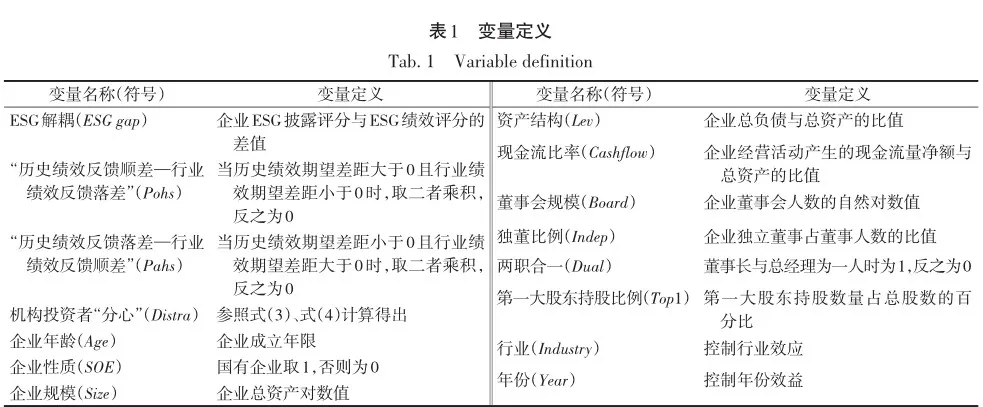

3.2 研究变量

3.2.1 ESG解耦(ESG gap) 参考ZHANG[17]和ELIWA等[2]的研究,判断企业是否存在ESG解耦这一“言过其实”的行为,关键在于比较企业ESG披露得分与ESG绩效得分的相对位置。本文借助彭博和路孚特数据库提供的ESG披露数据与ESG绩效数据,衡量企业ESG解耦变量,具体如下。

彭博ESG披露得分被学者们广泛用于衡量企业ESG透明度,其数据主要来自企业社会责任报告、年度报告、网站信息等企业向公众披露的ESG信息。彭博社基于这些数据评估企业披露其ESG行为的程度,虽然并未展现企业ESG绩效,但反映了企业披露ESG的“言”的力度。并且由于当前我国对于企业ESG非财务信息披露并未形成规范监管框架,这一评分指标更能展现管理者主观意向下的ESG披露水平,把握企业倾向对外展示的ESG形象。与之相比,路孚特专注评估企业真实ESG绩效水平,其数据来源于企业报告、财务信息、新闻报道、政府文件等多个层面,旨在基于企业ESG维度的相对表现评估其ESG绩效。并且路孚特借助企业ESG争议得分辅助评估,由于企业处于ESG争议时,其经营状态更易引起资本市场关注,难以掩盖自身真实经营行为。因而不同争议水平下企业的ESG评分计算存在差异,更能精确展现其ESG水平,反映出企业ESG“行”的力度。

本文将ESG披露得分与ESG绩效得分差值定义为企业ESG解耦程度,数值越大表明解耦程度越高。而彭博数据库与路孚特数据库均采用0~100评分体系,评分越高表明企业ESG披露水平与ESG绩效水平越高。为使2种评分数据更具可比性,对2种数据指标做归一化处理,即借助z-core量表对数据进行转换,转换后计算两者之间的差值。

3.2.2 “历史绩效反馈顺差—行业绩效反馈落差”(Pohs)与“历史绩效反馈落差—行业绩效反馈顺差”(Pahs) 参照前期研究[13],依托历史绩效期望差距与行业绩效期望差距衡量绩效反馈不一致状态,同时利用Spline函数将2种状态具体化。历史绩效期望差距与行业绩效期望差距计算方式如下。

4 实证分析

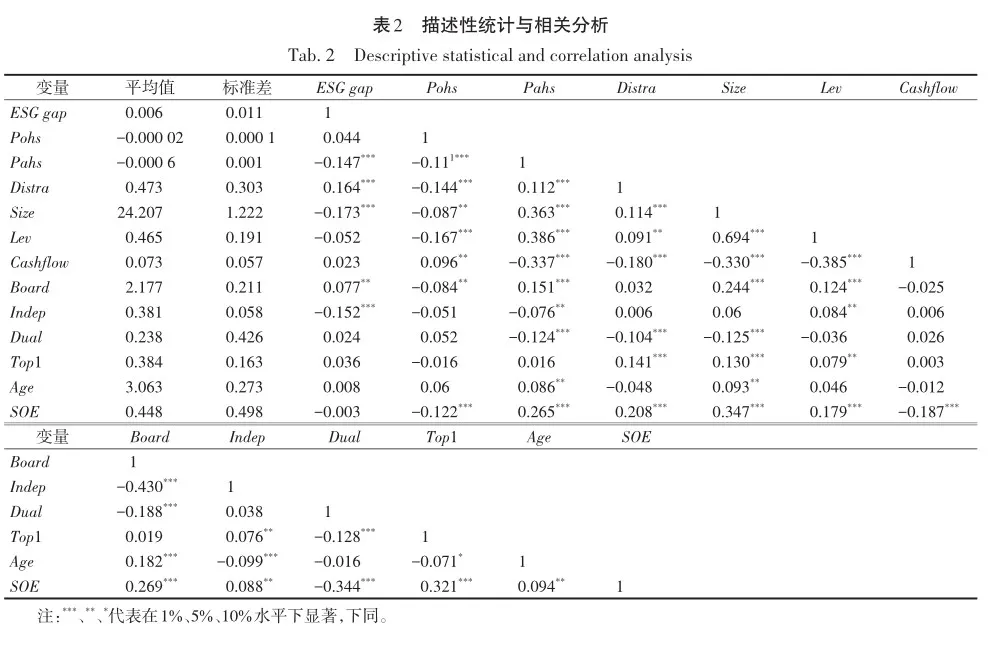

4.1 描述性统计与相关性分析

表2为变量的描述性统计与相关性分析结果。ESG解耦均值为0.006,标准差为0.011,表明不同企业间ESG解耦存在差异,其内在影响因素值得探究。机构投资者“分心”均值为0.473,标准差为0.303,反映机构投资者分心程度存在较大差异。此外,“历史绩效反馈落差—行业绩效反馈顺差”与ESG解耦显著负相关,投资者“分心”与企业ESG解耦显著正相关,相关性分析初步验证了研究结论的可行性。

4.2 回归结果分析

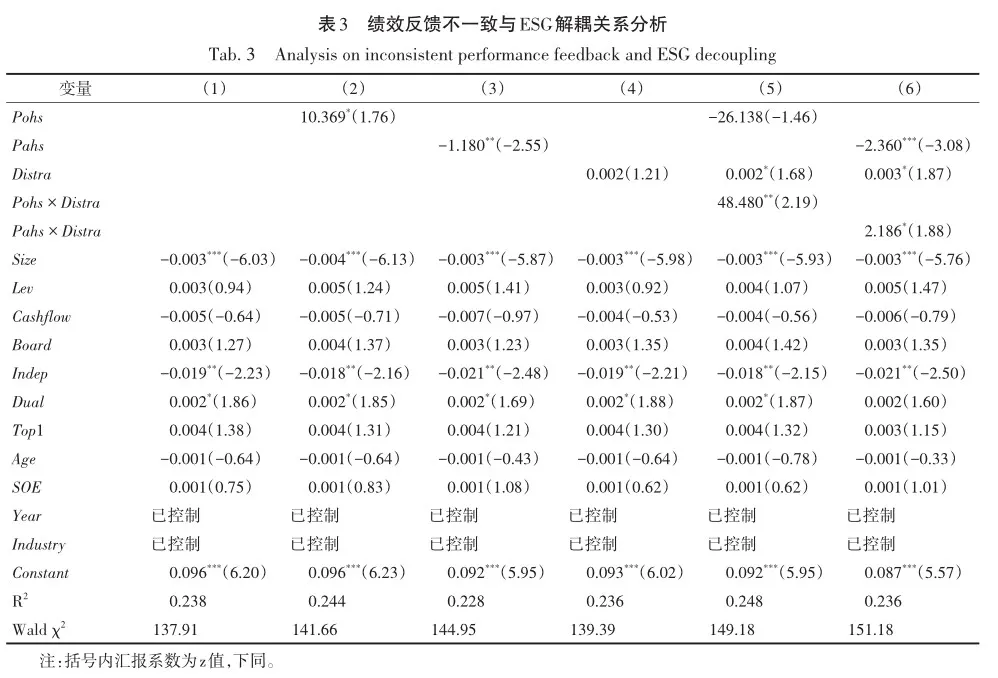

表3汇报了各模型回归结果。列(1)汇报了控制变量的影响,其中,企业规模、独董比例显著约束了ESG解耦,表明规模较大、独立董事在董事会中占据较高比例的企业ESG解耦动机较低。“两职合一”促进了企业ESG解耦,表明当董事长和总经理为同一人时,企业ESG解耦的程度较高。列(2)和列(3)借助Spline函数考察绩效反馈不一致对ESG解耦的影响。列(2)回归结果显示,“历史绩效反馈顺差—行业绩效反馈落差”回归系数显著为正(β = 10.369, p < 0.1),表明企业实际绩效高于历史期望目标、低于行业期望目标时,管理者选择以ESG解耦的方式进行战略回应,H1得证。列(3)回归结果显示,“历史绩效反馈落差—行业绩效反馈顺差”回归系数显著为负(β = -1.180, p < 0.05),表明企业实际绩效低于历史期望目标、高于行业期望目标时,管理者进行战略决策时会约束ESG解耦,H2得证。

列(5)和列(6)考察机构投资者“分心”情境下,企业绩效反馈不一致对ESG解耦的影响。回归结果显示,机构投资者“分心”与企业ESG解耦显著正相关,表明2种绩效反馈状态下机构投资者“分心”状态都会导致企业ESG解耦,与前述假设逻辑保持一致。并且列(4)单独检验了机构投资者“分心”对ESG解耦的影响,但结果并不显著,表明脱离了绩效反馈不一致情境,机构投资者“分心”效应难以对企业ESG解耦产生影响。列(5)回归结果显示,Pohs与Distra的交互项呈正向显著(β = 48.480, p < 0.05),表明机构投资者“分心”与企业“历史绩效反馈顺差—行业绩效反馈落差”相互作用促进了企业ESG解耦,H3得证。列(6)回归结果显示,Pahs与Distra的交互项呈正向显著(β = 2.186,p < 0.1),表明机构投资者“分心”削弱了企业“历史绩效反馈落差—行业绩效反馈顺差”与ESG解耦间的负向关系,H4得证。

4.3 稳健性检验

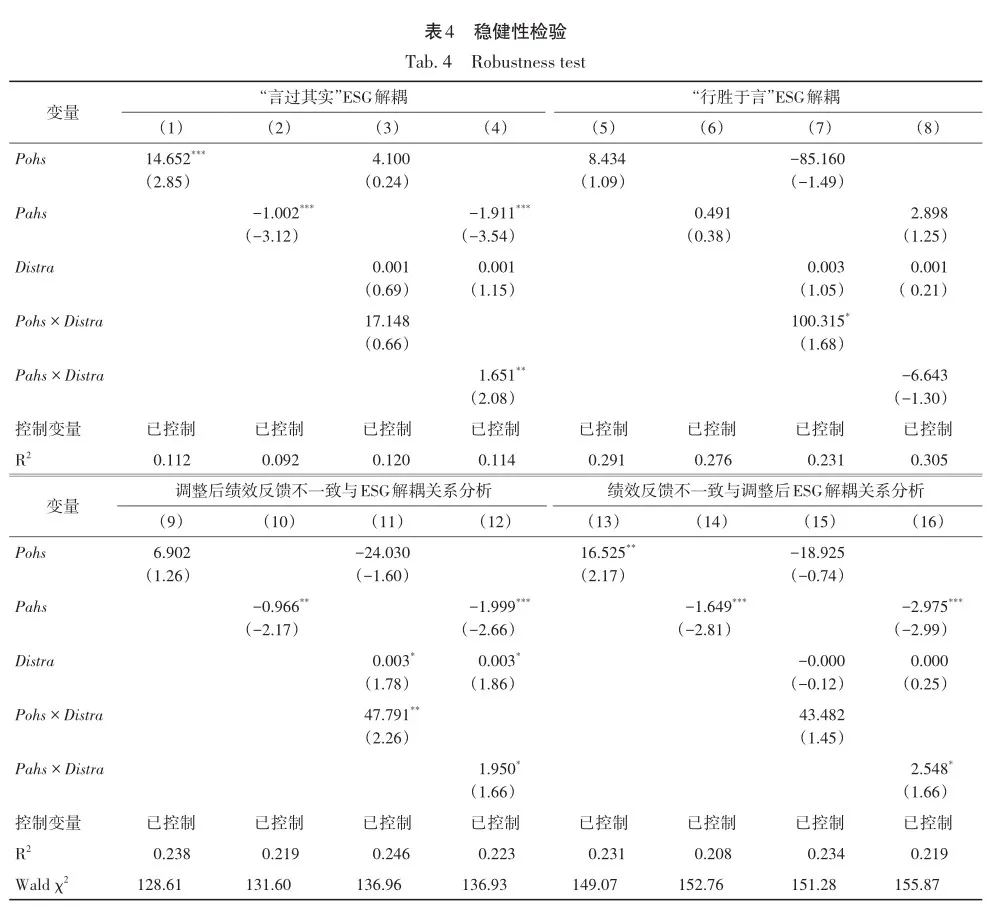

4.3.1 进一步明晰ESG解耦变量 将企业ESG解耦变量定义为企业ESG披露评分与企业ESG绩效得分差值,可能会存在变量为负值的情况,即将企业“言过其实”与“行胜于言”的ESG行为纳入统一考察。为进一步聚焦双重绩效反馈不一致对企业“言过其实”ESG解耦行为的影响,根据ESG解耦变量是否为正值将其分为“言过其实”与“行胜于言”2种类型,然后分别验证绩效反馈不一致对不同类型ESG解耦的影响。回归结果如表4列(1)~列(8)所示,当ESG解耦呈现“言过其实”时,所得回归结果与本文结论基本保持一致,当ESG解耦为“行胜于言”时,所有影响均不显著,即绩效反馈不一致对企业“言过其实”的ESG解耦影响较为稳健,本文假设得证。

4.3.2 更换解释变量测量方式 参考KUUSELA等[27]的研究方法,替换绩效期望差距计算过程中的权重参数α进行稳健性检验。将α = 0.5代入式(1)、式(2)得到历史绩效期望差距与行业绩效期望差距,并检验调整后的绩效反馈不一致与ESG解耦的关系。回归分析结果如表4列(9)~列(12)所示,与上述主效应和调节效应检验结果基本保持一致,本文研究结论得到支持。

4.3.3 更换被解释变量数据来源 借鉴LIU等[28]相关研究,选取商道融绿ESG评级作为企业ESG披露数据来源,商道融绿作为国内首个建立上市企业ESG数据库的第三方平台,基于行业特点以及企业披露数据、公开财务报告、等数据来源来衡量企业ESG披露得分。其评价体系涵盖3大维度与14个二级指标,最大限度地表现了企业ESG“言”的力度。同时,与路孚特数据库相同,商道融绿也采用0~100评分体系,进而便于ESG解耦变量构建。将调整后的ESG解耦变量代入模型回归,回归结果如表4列(13)~列(16)所示,结果基本与结论保持一致,结论较为稳健。

4.4 内生性检验

参考邵剑兵和李娜研究[29],为减少内生性问题的影响,使用两阶段最小二乘法对模型进行处理。第一阶段依据中位数生成解释变量的虚拟变量,采用Probit模型将影响企业ESG解耦的可能的内生因素(与前文控制变量一致)与解释变量的虚拟变量回归,第二阶段将第一阶段计算得出的内生性偏差调整额(Endaga)代入模型回归,回归结果见表5列(1)~列(4),内生性偏差额在模型中并不显著,结果基本与本文结论保持一致,结论依旧稳健。

绩效反馈不一致与企业ESG解耦可能会存在反向因果关系,企业ESG解耦行为也会导致其历史绩效与行业绩效发生变化,同样参考邵剑兵和李娜研究[29],将解释变量与被解释变量滞后一期的变量同时加入控制变量,采用交叉滞后进行回归,回归结果如表5列(5)~列(8)所示,绩效反馈不一致与企业ESG解耦关系仍然保持一致,结论依旧稳健。

5 结论与启示

5.1 研究结论

在市场信息不对称和ESG披露标准不完善的情境下,企业管理者倾向于降低ESG信息披露质量,利用象征性ESG行为迎合利益相关者诉求,其本质上并未开展实质性ESG实践,造成“言过其实”的ESG脱耦。本文基于企业行为理论,探索双重绩效反馈不一致对企业ESG解耦的影响,以期明晰管理者选择ESG解耦的动因,为利益相关者如何约束企业ESG解耦提供建议。利用2017—2021年A股上市企业数据,研究发现:“历史绩效反馈顺差—行业绩效反馈落差”促进企业ESG解耦;“历史绩效反馈落差—行业绩效反馈顺差”抑制企业ESG解耦。即企业在不同类型绩效反馈不一致情境下的ESG解耦决策截然相反。同时,作为重要利益相关者,机构投资者对企业的关注度会影响企业对绩效反馈不一致的回应,研究探索机构投资者“分心”的影响发现,机构投资者“分心”强化了“历史绩效反馈顺差—行业绩效反馈落差”与ESG解耦的正向关系,削弱了“历史绩效反馈落差—行业绩效反馈顺差”与ESG解耦的负向关系。

5.2 理论贡献

第一,从利益相关者压力视角拓展了绩效反馈不一致的研究。现有绩效反馈不一致的相关研究主要从问题搜寻和自我增强2种原则考察企业对绩效反馈的战略回应,其分析的焦点在于管理者对不同期望目标注意力的分配。然而,绩效反馈同样影响了利益相关者的利益,但少有研究涉及利益相关者在企业回应绩效反馈不一致过程中发挥的作用。不同利益相关者关注的企业期望目标不同,会差异化影响企业ESG解耦。本文通过探索企业管理者在以ESG解耦回应绩效反馈不一致过程中如何回应各方利益相关者压力,厘清了“历史绩效反馈顺差—行业绩效反馈落差”“历史绩效反馈落差—行业绩效反馈顺差”与企业ESG解耦间的关系。不仅补充拓展了绩效反馈不一致相关研究,也从利益相关者压力的角度为企业行为理论提供了研究方向。

第二,揭示了企业管理者选择ESG解耦的主观动因。当前研究主要将ESG解耦看作是企业为迎合利益相关者ESG诉求的一种“言过其实”的行为,并在此基础上验证了ESG解耦的负面效应。不同于现有研究,本文从企业管理者角度入手,以期明晰管理者选择ESG解耦的主观动因,探索促进企业ESG实践自觉性的对策建议。通过考察企业管理者在绩效反馈不一致情境下的ESG解耦决策,补充拓展了ESG解耦相关研究,为后续从管理者层面探索ESG解耦的影响因素提供了方向。

第三,明晰机构投资者对企业ESG解耦的影响。现有研究主要基于机构投资者持股比例、机构投资者特征、机构投资者实地调研、机构投资者退出威胁等角度研究对企业行为的影响[30],大多基于机构投资者客观特征,鲜有研究涉及机构投资者注意力分配这一主观影响因素。区别于传统的机构投资者研究视角,本文将机构投资者“分心”作为情境变量,通过揭示其对企业绩效反馈不一致与ESG解耦关系的调节影响,提供了机构投资者影响企业决策的新证据。

5.3 研究启示

第一,管理者应意识到其在绩效反馈不一致的情境下对绩效反馈顺差的过多关注容易误导企业决策。为此,管理者在战略决策过程中应广泛搜寻信息,听取多方利益相关者意见来抑制其自我增强动机,减少决策中的非理性因素。同时,管理者需采取措施约束企业的ESG解耦,如设置专业审查委员会,对ESG披露数据进行核实与评估,并时刻关注各方利益相关者ESG诉求,调整企业ESG实践与披露水平,确保“言行一致”,从根源上维护企业经营合法性。为提升可持续发展能力,管理者还需增强ESG发展理念,培养ESG实践意识,对内塑造良好的ESG文化氛围促进ESG实施,对外履行社会责任和参与环境保护提高ESG声誉,通过积极践行ESG发展理念获取利益相关者认可和支持。

第二,机构投资者要始终发挥自身专业性,扮演好企业“信息交易者”角色,合理配置自身注意力。机构投资者不仅要建立严谨的企业内部监管机制,预防外生冲击导致的“分心”行为,形成持续稳定的监督治理效应。还要及时对外传递企业特质信息,强化自身信息沟通角色,进而约束企业ESG解耦,发挥有效监督治理的作用。

第三,发挥第三方评级机构的作用。第三方 ESG 评级机构具有更专业的人才、技术和知识,为提高其在市场公布的ESG信息权威性和影响力,评级机构需不断完善ESG评估技术,挖掘企业在ESG文本表述中隐含的信息,缩小企业象征性ESG与实质性ESG之间的差距,降低评级误差,利用对企业ESG评级产生的软监管约束企业ESG解耦,促进ESG实践。

第四,监管部门需规范现有ESG披露标准与形式,细分各披露领域,确保披露数据的真实性与可比性。同时可以引入第三方审验机构制约企业ESG解耦,借助外部监管压力促使企业ESG实践。从而稳步推进ESG披露涉及范围,重点聚焦未披露ESG信息的企业行为,缓解现阶段企业披露不足现状,为后续规范整治打好基础。

5.4 研究不足与展望

本文厘清了不同类型绩效反馈不一致与企业ESG解耦间的关系,但仍存在以下不足。①从利益相关者压力的角度探索企业绩效反馈不一致对ESG解耦的影响,但本文仅验证了机构投资者在其中发挥的作用,并未验证员工、股东、供应商等重要利益相关者对ESG的不同诉求如何影响企业战略决策。后续将探索不同利益相关者对ESG的诉求如何相互作用影响企业的战略选择,为指导管理者回应利益相关者压力提供更贴合实际的决策环境。②ESG解耦指标的构建由于受限于数据库收纳企业数量,整体数据量偏小,并不能够借助足够的样本来验证假设。后续研究可以借助文本分析等研究工具扩大中国企业ESG解耦数据样本,以期更全面地展示不同企业面对复杂绩效反馈情景下的ESG行为。③仅研究ESG解耦的动因,并未探讨企业ESG解耦对自身绩效与经济行业的影响效果,后续可以继续探索企业ESG解耦的消极或积极结果,为企业的ESG决策提供借鉴。

参 考 文 献

[1] CRILLY D, ZOLLO M, HANSEN M T. Faking it or mudding through? Understanding decoupling in response to stakeholder pressures [J]. Academy of Management Journal, 2012, 55(6): 1429 - 1448.

[2] ELIWA Y, ABOUD A, SALEH A. Board gender diversity and ESG decoupling: does religiosity matter?[J/OL]. Business Strategy and the Environment, 2023 [2023-1-7]. https://doi.org/10.1002/bse.3353.

[3] HYATT D G, BERENTE N. Substantive or symbolic environmental strategies? Effects of external and internal normative stakeholder pressures [J]. Business Strategy and the Environment, 2017, 26(8): 1212-1234.

[4] RODRIGUE M, MAGNAN M, CHO C H. Is environmental governance substantive or symbolic?An empirical in? vestigation [J]. Journal of Business Ethics, 2013, 114: 107 - 129.

[5] CHEN W R. Determinants of firms’ backward- and forward-looking RD search behavior [J]. Organization Sci? ence, 2008, 19(4): 609 - 622.

[6] 连燕玲, 郑伟伟, 刘依琳, 等. 行业绩效反馈视角下媒体负面报道对企业战略响应的影响研究[J].管理学报, 2022, 19(10): 1446 - 1455.

[7] 李维安, 李滨. 机构投资者介入公司治理效果的实证研究——基于CCGI~(NK)的经验研究[J].南开管理评论, 2008(1): 4 - 14.

[8] KEMPF E, MANCONI A, SPALT O. Distracted shareholders and corporate actions [J]. Review of Financial Stud? ies, 2017, 30(5): 1660 - 1695.

[9] KEIL T, SYRIGOS E, KOSTOPOULOS K C, et al. (In)Consistent performance feedback and the locus of search[J/OL]. Journal of Management, 2023 [2023-6-27]. https://doi.org/10.1177/01492063231185519.

[10] AUDIA P G, GREVE H R. Organizational learning from performance feedback: a behavioral perspective on mul? tiple goals [M]. London: Cambridge University Press, 2021.

[11] LV D D, ZHU H, CHEN W, et al. Negative performance feedback and firm cooperation: how multiple upward social comparisons affect firm cooperative RD [J]. Journal of Business Research, 2021, 132: 872 - 883.

[12] KOSTOPOULOS K, SYRIGOS E, KUUSELA P. Responding to inconsistent performance feedback on multiple goals: the contingency role of decision maker’s status in introducing changes [J]. Long Range Planning, 2023,56: 1 - 15.

[13] 李莉, 程昱, 王向前, 等. 绩效反馈与企业产研销投资分配决策——基于管理层心理认知视角[J].会计研究, 2022(10): 129 - 143.

[14] BLAGOEVA R R, MOM T J M, JANSEN J J P, et al. Problem-solving or self-enhancement? A power perspec? tive on how CEOs affect RD search in the face of inconsistent feedback [J]. Academy of Management Journal,2020, 63(2): 332 - 355.

[15] LUCAS G J M, KNOBEN J, MEEUS M T H. Contradictory yet coherent? Inconsistency in performance feed? back and RD investment change [J]. Journal of Management, 2018, 44(2): 658 - 681.

[16] 李哲, 王文翰, 王遥. 企业环境责任表现与政府补贴获取——基于文本分析的经验证据[J]. 财经研究,2022, 48(2): 78 - 92.

[17] ZHANG D. Does green finance really inhibit extreme hypocritical ESG risk? A greenwashing perspective explo? ration [J]. Energy Economics, 2023[2023-06-27]. https://www. sciencedirect. com/science/article/pii/ S014098832300186X.

[18] 孙晓华, 车天琪, 马雪娇. 企业碳信息披露的迎合行为:识别、溢价损失与作用机制[J]. 中国工业经济,2023(1): 132 - 150.

[19] IOANNOU I, KASSINIS G, PAPAGIANNAKIS G. The impact of perceived greenwashing on customer satisfac? tion and the contingent role of capability reputation [J]. Journal of Business Ethics, 2023, 185(2): 333 - 347.

[20] JORDAN A H, AUDIA P G. Self-enhancement and learning from performance feedback [J]. Academy of Man? agement Review, 2012, 37(2): 211 - 231.

[21] BERCHICCI L, TARAKCI M. Aspiration formation and attention rules [J]. Strategic Management Journal,2022, 43(8): 1575 - 1601.

[22] 蔡贵龙, 邓景, 葛锐, 等. 客户行业竞争地位与供应商企业绩效[J]. 会计研究, 2022(11): 72 - 86.

[23] 张敏, 李博. 企业数字化能够保护利益相关者权益吗?——基于企业内部控制的中介效应研究[J]. 南京财经大学学报, 2023(1): 87 - 97.

[24] 李增福, 冯柳华. 企业ESG表现与商业信用获取[J].财经研究, 2022, 48(12): 151 - 165.

[25] 周方召, 潘婉颖, 付辉. 上市公司ESG责任表现与机构投资者持股偏好——来自中国A股上市公司的经验证据[J]. 科学决策, 2020(11): 15 - 41.

[26] 彭博, 王满. 期望绩效反馈机制会影响股价信息含量吗[J]. 财经问题研究, 2020(1): 63 - 71.

[27] KUUSELA P, KEIL T, MAULA M. Driven by aspirations, but in what direction? Performance shortfalls, slack resources, and resource-consuming vs. resource-freeing organizational change [J]. Strategic Management Jour? nal, 2017, 38(5): 1101 - 1120.

[28] LIU Y, LI W, MENG Q. Influence of distracted mutual fund investors on corporate ESG decoupling: evidence from China [J/OL]. Sustainability Accounting, Management and Policy Journal, 2023 [2023-1-12]. https://doi. org/10.1108/SAMPJ-10-2021-0401.

[29] 邵剑兵, 李娜. “迷雾中重生”:多重绩效反馈与企业数字化投入[J].研究与发展管理, 2023, 35(5): 29 - 43.

[30] 何诚颖, 刘明晗, 赵松慧,等. ESG评级、机构投资者持股比例与股价崩盘风险[J]. 金融论坛, 2023, 28(8): 47 - 58.

Impact of Dual Performance Feedback Inconsistency on the Quality of Corporate ESG Information Disclosure

ZHENG Li, FANG Kang, WANG Yuan-yuan

(School of Business, Qingdao University, Qingdao 266061, China)

Abstract: As the concept of ESG becomes more popular, stakeholders pay more attention to the corporate ESG performance. In order to meet the ESG demands of stakeholders, managers may choose to reduce the quality of ESG information disclosure, resulting in the decoupling of external ESG disclosure and internal ESG practice. Based on the theory of corporate behavior, it used the data of A-share listed corporates from 2017 to 2021 as samples to explore the influencing factors of corporate ESG decoupling. It finds that “positive history-negative industry” performance feedback promotes corporate ESG decoupling, while “negative history-positive industry” performance feedback inhibits corporate ESG decoupling. As an important stakeholder, the degree of “distraction” of institutional investors to enterprises strengthens the positive impact of “positive history-negative industry” performance feedback on ESG decoupling, and weakens the negative impact of “negative history-positive industry” performance feedback on ESG decoupling. It reveals the motivation of corporate ESG decoupling from the perspective of inconsistency of dual performance feedback, supplements and expands ESG related research, and provides enlightenment for stakeholders to identify and constrain enterprise ESG decoupling behavior.

Keywords: dual performance feedback inconsistency; ESG decoupling; institutional investors distraction;stakeholder

猜你喜欢

预测(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商业研究(2016年8期)2016-12-20 13:25:15

旅游世界·旅游发展研究(2016年3期)2016-12-12 13:57:14

新教育时代·教师版(2016年27期)2016-12-06 18:18:48

商(2016年32期)2016-11-24 16:07:29

商(2016年32期)2016-11-24 15:23:03

商(2016年30期)2016-11-09 08:00:11

商(2016年27期)2016-10-17 05:37:28

企业导报(2016年13期)2016-07-19 17:52:25