资产负债管理对商业银行的财务影响

2024-05-16 21:43:28郑风兰李吾卫

国际商务财会 2024年3期

郑风兰 李吾卫

【摘要】资产负债管理是一项具有价值创造功能的财务管理活动,文章通过J银行资产负债表和会计科目数据分析,发现其资产负债在期限和价格方面存在严重错配,该问题除了增加J银行流动性风险外,增加前三个季度利息净支出8111万元,约占J银行当期净利润的20%,故J银行必须树立资产引导负债、效益引导业务经营理念,切实解决高成本负债匹配低收益资产带来的负效益问题。

【關键词】商业银行;资产负债管理;财务影响

【中图分类号】F830.42;F832.33

商业银行资产负债管理是通过管理资产负债取得收益的经营活动。积极的资产负债管理,是商业银行按中高风险偏好策略进行资产负债配置,综合考虑银行流动性、安全性和盈利性关系,扩大银行利差和息差。稳健的资产负债管理,主要指在利率波动的环境中,通过策略性改变利率敏感资产和负债配置状况,降低利率风险可能带来的对银行盈利和经济价值的冲击,实现银行财务目标。资产负债期限和价格错配对效益和流动性风险产生巨大负面影响。

一、J银行2023年9月30日财务报表数据

J银行2023年9月30日资产负债表数据显示,资产科目中现金及存放央行款项146.15亿元,可供出售金融资产179亿元(其中含资管计划产品120亿元,该产品底层资产为城投信用债),存款超额准备金94.83亿元(年利率0.35%),存款准备金超额备付率13.27%。负债科目中高成本存款创新存款余额100.65亿元(活期存款,年利率3.8%),同业存放资金44亿元(年利率2.18%)。从9月末时点数据看(超额备付率2%以上部分为多余存放),J银行约82亿元高成本创新存款投向低收益存款超额准备金资产存放央行,资产负债存在价格错配问题。数据见表1。

表1反映9月末J银行存在资产负债价格错配现象,简单观察可以看出,2023年9月30日当年高成本创新存款增量54.90亿元中有44.76亿元作为低收益资产存放央行。

二、资产负债价格错配对J银行效益影响分析

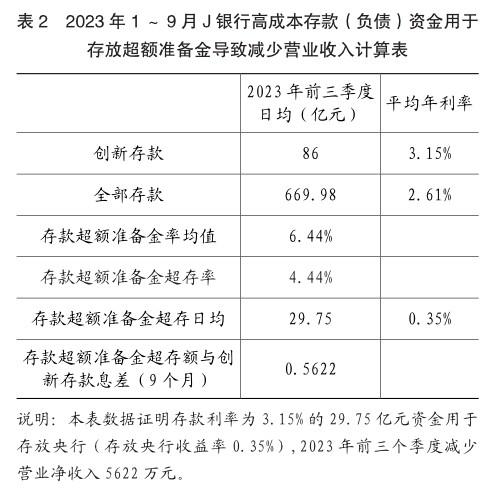

(一)存款超额准备金超存对效益的不利影响。对效益影响计算采用日均数据。

J银行前三季度存款超额准备金率日均值6.44%,正常情况下维持存款超额准备金率2%即可满足日常资金支付要求,J银行4.44%超额备付率(31.75亿元)因为负债成本高于资产收益,导致减少营业收入0.85亿元。数据详见表2。

(二)其他低效益资产占用对效益的不利影响

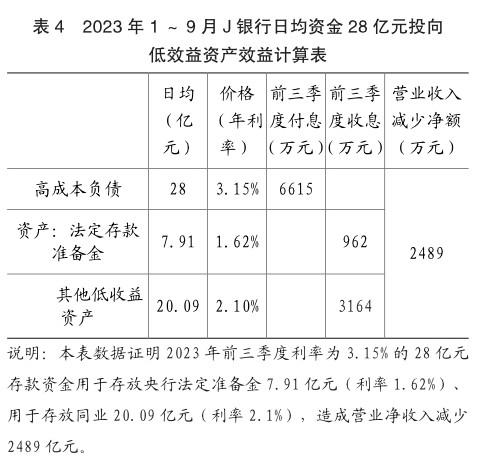

除了存款超额准备金超存对效益产生不利影响之外,J银行前三季度日均存款增量(负债)113亿元投向高收益资产85亿元,占比75.22%,投向低收益资产28亿元,占比24.78%。数据详见表3。

J银行高收益资产年收益率区间为5.17%~5.36%,绝大部分低收益资产年收益率区间为1.6%~2.5%(银行间拆解市场资金价格某日样本:1、法定存款准备金利率1.62%,超额存款准备金利率0.35%;2、同业拆借利率为1天1.62%、7天1.79%、14天1.93%;3、存放同业利率为1个月2.29%、3个月2.40%、6个月2.43%、1年 2.47%)。经查询系统数据,2023年前三季度J银行投资类低收益资产规模基本无变化,故日均存款资金新增投向低效益资产的28亿元基本为存放央行或存放同业(或拆出)的低收益资产,按照其年度平均收益率约2.1%预估,本部分资产运用减少J银行净收入3511万元。数据详见表4。

综上分析,2023年前三季度J银行资产负债配置更优策略是减少创新存款日均57.75亿元,同时减少57.75亿元低收益日均资产(包括存放央行的存款超额准备金资产约29.75亿元和其他低收益存放同业资产28亿元),由此可以增加J银行约8111元营业净收入(税前利润)。

三、资产负债期限错配对J银行流动性影响分析

J银行当年新增高成本创新存款(活期)在当年全部新增存款中占比达到35.1%,该部分存款为大企业过路资金或是大额投资待用资金,稳定性极低,这与结算资金构成的普通活期存款在稳定性方面有本质区别。经过计算,尽管J银行2023年9月末流动性各项指标达到监管要求,但新增高成本创新存款占比过高及其流动性过高、资产负债期限错配导致的流动性风险值得密切关注。

(一)部分计入流动性资产指标的资产(可供出售金融资产科目中的120亿元信用类城投债)存在流动性不足问题,造成流动性比例虚高。同时,真正高流动性的交易性金融资产占比偏低。

1.9月末J银行可供出售金融资产179亿元按统计口径计入流动性资产,其中:可供出售金融资产中一个月以上的债券投资统计在“1.8在国内外二级市场上可随时变现的证券投资(不包括项目1.7的有关项目)(符合可随时变现可能存在问题)”。J银行可供出售金融资产中占比最高的资管计划产品9月末余额约120亿元(底层资产为信用类城投债),城投债流动性低于利率债,而且J银行持有目的是持有至到期以获取利息收入,同时不排除在流动性紧张时出售的可能性。如果将可供出售金融资产中一个月以上到期部分按其实质(真实意图)大比例划入持有至到期金融资产,则J银行流动性比例将大幅度下降至监管底线。

2.J银行持有的交易性金融资产占比与同业相比明显偏低。根据2023年9月30日同业数据,本省三家上市银行和J银行的债权投资占比接近,但三家上市银行交易性金融资产(可即时交易转出的流动性资产)在全部资产中占比均值为10.4%, J银行占比仅为2.6%(比同业均值低7.8%,对应余额76亿元)。资产流动性尤其是金融市场业务资产流动性J银行有较大主动权,J银行应适度提高具有快速变现能力的真实流动性资产占比以达到流动性风险管理要求。

(二)优质流动性充足率指标应关注的问题

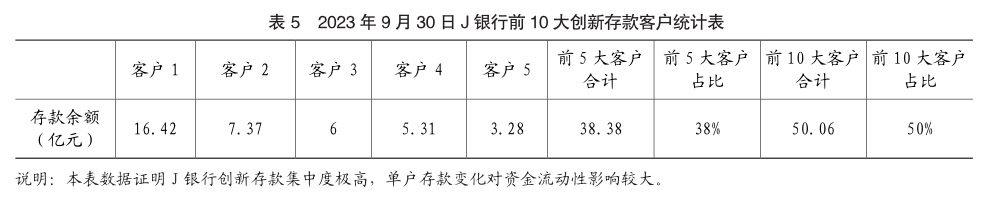

1.流动性不同的活期负债产品按统一折率可能造成优质流动性充足率指标存在水分。计算优质流动性充足率指标时,J银行对全部活期存款按统一流动性折率计算,但事实上传统活期存款流动性和创新存款流动性存在较大差异,创新存款存在大户金额大、资金来源大都是过路资金、存款协议约定存放人可随时支取存款等特点,创新存款稳定性大大低于传统活期存款。2023年9月末创新存款前5大户存款余额38.38亿元,占比38%,前10大户存款余额50.06亿元,占比50%,创新存款余额波动将会对J银行流动性风险产生较大的不利影响,这也迫使J银行超额配置存款超额准备金以应付流动性风险。数据详见表5。

2.优质流动性资产季末时点数存在临时冲高,造成季末优质流动性充足率指标严重偏离日常情况。9月末超额存款准备金余额高于日常均值约50亿元,约占该时点优质流动性资产总额的30%,该数据造成季末优质流动性充足率指标临时冲高30%(J银行优质流动性充足率实际日常指标处于监管底线),形成虚假的强流动性表象。

(三)大额高流动性(且低稳定性)负债对J银行流动性风险管理产生不利影响

创新存款为流动性极强的活期存款,如果占比过高则会导致J银行资产业务产生效益和期限错配。如果J银行与其匹配流动性极强资产,如存放央行存款超额准备金或存放同业,则收益率明显低于付息率,亏损在所难免。如果J银行与其匹配收益率较高、能覆盖成本的资产(购买企业债或发放贷款),则存在期限错配,产生流动性风险。

四、优化J银行资产负债期限和价格配比建议

(一)计量并控制流动性风险总额,避免极端情况

从资产负债期限配比考量,应充分评估流动性风险,结合J银行即时融资能力和根据对银行同业信息了解,稳定性较低的高流动性负债总额和占比(主要是大额高成本创新存款)应控制在合理水平,应对即时偿债能力和流动性负债统筹考虑,对流动性资产严格按流动性标准界定,避免将实质性非流动性資产计入流动性资产造成实质性流动性比例不足。流动性风险把控底线是在社会资金紧缩期间,J银行不能成为第一批出现流动性风险问题的商业银行,避免流动性风险和声誉风险。

(二)资产引导负债,效益引导业务

盈利性是业务活动遵循的基本原则,高成本负债应该匹配高收益资产,至少相对负债成本而言可以实现微利。J银行应强化资产负债计划管理和利率管理,包括资产负债计划制定适当性和执行有效性,按《商业银行银行账簿利率风险管理指引》开展利率风险管理,切实改变目前大额高成本负债匹配低收益资产额度和比例偏高现象,在满足流动性风险管理要求的前提下尽可能提升净利差和净息差。

(三)数据引导管理,局部服从全局

计划和预算制定必须合理且可执行,树立资产负债管理、经营计划和经营活动全行一盘棋理念,对计划执行重大不利偏差、对效益产生重大不利影响等重大问题至少每月(或每旬)分析并及时采取纠偏措施,分部经营活动必须无条件服从全行计划。

综上分析,J银行资产负债管理存在严重缺陷,直接造成2023年前三个季度减少营业收入8111万元(可以推测减少年度营收超过1亿元),故加强计划和财务管控、普及管理会计知识、推行业财融合是有效解决方案,J银行应即刻开展相关工作。

责编:吴迪

猜你喜欢

大众投资指南(2020年10期)2020-07-24 08:03:40

消费导刊(2017年20期)2018-01-03 06:27:21

会计之友(2017年3期)2017-02-17 19:47:45

商业经济(2016年3期)2016-12-23 13:28:36

商业会计(2016年18期)2016-11-10 00:30:25

商场现代化(2016年22期)2016-10-18 20:04:33

商场现代化(2016年14期)2016-06-16 17:52:55

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:56

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

当代经济(2015年4期)2015-04-16 05:57:02