数字普惠金融对河南省农户创业的影响研究

2024-02-26 17:23向娟牛梦娟

当代农村财经 2024年2期

关键词:数字普惠金融

向娟 牛梦娟

摘要:河南省数字普惠金融已成为长期经济发展的新热点和新趋势,数字普惠金融与农户创业相结合,保障了农户借贷资金的不足,克服信息密集程度和流动性,提高了农户创业的积极性,推动了河南农村经济发展。本文采用2016-2021年的面板数据,验证数字普惠金融对河南省农户创业的影响研究,结果表明,河南省大力发展普惠金融,对于农户创业具有较大的促进作用,但是各地区发展差距仍然很大。河南省需因地制宜,分域施策,创新发展战略,提高农民的创业热情。

关键词:数字普惠金融 覆盖广度 农户创业

*基金项目:2020年湖南省教育厅优秀青年项目:中小微企业网贷大数据风控系统构建(项目编号20B332)。

随着信息技术和互联网的快速发展,数字普惠金融在我国的研究及应用也是不断深入,进而使得新型金融产品及金融服务增多,金融服务效率及质量也相继提高,数字普惠金融已成为长期经济发展的新热点和新趋势。研究表明数字普惠金融具有缓解农民创业资金短缺、提高农民创业热情等优势。在乡村振兴战略下,有必要深入探讨数字普惠金融对农户创业的实际影响,从而更有针对地发展数字普惠金融,更好地促进农村建设,农业发展,农民创收,进而带动农村整体经济发展。

数字普惠金融能够从农户自身、金融服务机构、互联网金融三个方面出发,通过提升金融素养、缓解信贷约束以及扩大销售渠道三条路径对农户创业产生影响。

(一)提升农户金融素养提高创业成功率

数字普惠金融能够发挥其自身的优势,通过数字化的形式,为农民提高金融知识。一方面,由于互联网的普及,每位农户都可以通过电脑和手机来了解金融知识。另一方面,可以通过银行、信贷公司等第三方机构,来提高农户的金融素养,因为信贷和银行来为农户发放贷款和收回贷款,会定期地开展线上和线下关于数字普惠金融的相关讲座,帮助他们了解金融知识,还可以帮助农户挖掘当地特色农副产品,为农户提供新闻推送、成功案例等重要的创业信息,这样农户不仅使金融素养得到了提升,而且解决了创业中遇到的难题,使他们增加了农户的创业的信息。

基于此,本文提出研究假设H1:数字普惠金融的发展伴随着普惠金融知识的普及,让农户对创业、金融、互联网有更深的认识,有助于提升农户的综合素质,提升其创业能力和水平,从而提高创业成功率。

(二)缓解信贷约束增加创业资金来源

农户创业最大的需求就是资金,在传统的信贷过程中,需要农户自己去网点办理,而且时间长审核严格。但是在数字普惠金融的时代,贷款方可以更快地获得贷款信息,为借贷资金决策提供了支持,在贷款申请环节,可以直接通过手机银行办理,银行在接收到申请后,根据贷款申请人的账户交易流水、账户余额等后台数据信息,同时调取贷款申请人的个人征信报告,快速评估是否能为贷款申请人发放贷款,省去了传统信贷的复杂环节,提高了农户创业者的筹集贷款效率。

基于此,本文提出研究假设H2:数字普惠金融服务对象更偏向于农民等低收入群体,且利用互联网技术消除了金融服务时间和空间上的限制,有利于农民能快速便捷地获得资金进行创业,激发农户的创业热情。

(三)扩大销售渠道增加创业收入

数字普惠金融带来的网路支付、第三方支付更好地成为农户的销售渠道,为他们搭建了网络销售平台,可以借助这些销售平台,将创业产品销售到国外,调动了农户创业的积极性。在疫情期间,农户创业收入减少,产品销售受到阻碍,但是借助网络直播、电商平台可以有效地减少农户的损失,也为农户销售农产品提供新的思路,数字普惠金融发展为基础的销售市场的拓宽,为农户创业提供了创业的平台。

基于此,本文提出研究假设H1:数字普惠金融的发展能够带来农村地区互联网、通信等基础设施的完善,从而更有利于农户创业产品的线上销售渠道的拓展,创业产品有销路能解决创业的后顾之忧,进而提高农户创业水平。

(一)数据来源及变量选取

以数据的可靠性、真实性为原则,根据河南省的具体情况,借鉴前人的研究成果,变量选取具体如下:

1.被解释变量:农户创业收入(nhen),数据来源于河南省统计年鉴中的经营性收入(千元);

2.解释变量:数字普惠金融指数(difi),直接采用北京大学数字普惠金融指数研究中心测算的数字普惠金融指数;

3.其他变量:选取教育水平(edu)及经济发展水平(eco)这两个可能对农户创业产生影响的指标为控制变量,教育水平的指标构成为中学生学生数/总人数(%),经济发展水平的指标构成为人均GDP(百元)。

本文整理了2016—2021年各变量的数据,可知河南省内各地市区间的农户创业收入平均值为11.47,最大值为19.32,最小值为7.850,各地区的创业收入存在差异。此外,各地普惠金融发展水平有一定的差异,最高为3.305,最低为1.763,因此,各地的金融发展仍需重视,积极实现区域间的平衡发展。在其他控制变量中:教育水平均值为12.93,最大值与最小值之间相差17倍,各市之间教育发展不均衡现象依旧存在;经济发展水平最大值101.4,最小值为25.68,反映出河南省不同区域的经济存在差异。

接下來,对实证数据进行相关性分析和方差膨胀因子分析,主要变量的相关性分析表明主要变量是存在相互联系的,且他们之间都呈现出正相关,表明数字普惠金融可以促进农户创业的积极性。方差膨胀因子分析的结果显示VIF值都小于10,所以在相关变量中没有出现多重共线性。

(二)实证研究模型构建

1.本文研究的是数字普惠金融对河南省农户创业的影响,选用农户创业收入nhen作为本模型被解释变量,以河南省各地级市的数字普惠金融指数difi作为解释变量,引入两个对农户创业行为可能产生影响的控制变量教育水平edu和经济发展水平eco,同时考虑到滞后性与随机干扰项,u为截距项,β1分布为各自变量的代估参数,ε为随机干扰项,下标i表示河南省各地级市,表示时间,设定基本计量模型如下:

(三)实证结果

1.数字普惠金融整体影响分析

在展开实证回归分析之前,首先要挑选出与本研究相适应的模型,所以需要对其展开Hausman检验,样本检测结果值为0.0011小于0.05,因此,选择固定效应模型更为合适。

下面展开逐个变量回归,由表1可知,河南省普惠金融发展程度与农民创业程度在1%存在着显著的正向关系。另外,数字普惠金融系数为2.613,表明在其它控制变量相同的情况下,数字普惠金融指数每增加1,农民创业的变化幅度将达到2.613,因为政府发布《出台推动豫商豫才返乡创业18项举措》有利于农户创业,数字普惠金融缓解了信贷压力、打破了信息密集程度和流动性,从而扩大了农户创业的销售渠道,使农户创业的积极性提高,创业收入从而增加,这说明发展数字普惠金融为农民创业提供了更好的发展机遇,的确能够提高农民创业的成功率。该结论与前文论述保持一致。

关于各控制变量的分析,首先是教育水平系数为负且显著,因为农村更需要专业性人才,而指标中的中学生的受教育深度无法满足农户创业的专业性知识要求,政府发布《河南省高素质农民培育工作实施方案》要提高农户的教育水平对数字普惠金融促进农户创业产生影响,随着经济发展水平的提高,农民的创业意愿也会随之提高。

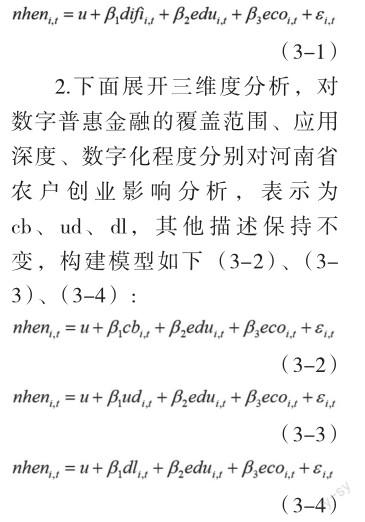

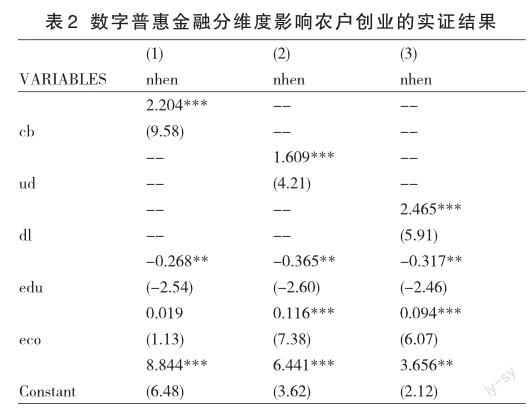

2.数字普惠金融分维度的影响分析

为了提高数据的可信度,将按照各个维度对数据进行回归分析。因此,分别从河南省数字普惠金融的覆盖范围(cb)、应用深度(ud)、数字化程度(dl)三个方面入手,来展开实证分析,结果如表2所示:覆盖范围在1%的水平下正向显著,这体现了数字普惠金融可以跨越地区的差异,实现全方位覆盖;在1%水平上,数字化程度呈正向显著性,表明了数字普惠金融能够更好地与数字信息化相融合;应用深度在1%的水平下正向显著,这体现了数字普惠金融的研究程度与农户的使用情况,可以加快农户了解数字普惠金融,但比较覆盖范围和数字化程度,应用深度发展还有很大的进步空间。

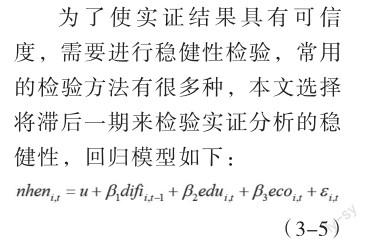

3.稳健性检验

回归结果如表3所示,回归结果仍是在1%的水平下显著正相关,由此也可以看到,数字普惠金融对农户的创业收入仍有明显的促进作用,这说明3.3的回归结果是比较稳健的,其结果是可靠的,这一结论与前面的研究结论相吻合。

(一)实证结果分析

1.数字普惠金融可以促进农户创业。实证结果表明,河南省农村数字普惠金融的发展可以促进农户创业。而数字普惠金融给农民带来的最突出的好处就是能够大大降低农民对获取信息的不对称性,这极大地有效农民创业的积极性。数字普惠金融作用就在于通过精确的画像,对农户创业的整个过程进行数字化监测,这样不仅可以增加银行的信用,也可以减少农民创业的融资成本。

2.各维度对农户创业的影响不同。三个维度的数字普惠金融都达到了1%的正向显著性,这表明三个方面的数字普惠金融都对农户创业有促进作用,但其对农户创业的促进作用各不相同。在农户创业中,数字化程度对其影响最大,它体现了普惠金融的普惠性,可以有效地提高诸如低收入者等长尾人群获取金融服务的能力,其次是覆盖范围,相比于覆盖范围和数字化程度,则应用深度对河南省农户创业的影响较弱一些,因为在河南省农村中,农户使用金融货币基金、信贷、保险等服务较低,使得数字普惠金融的应用深度对农户创业影响较小。

(二)对策建议

1.增强农户对数字普惠金融的意识。在分维度实证分析中,数字普惠金融的应用深度相较于覆盖范围和数字化程度较低,因此,应提高农户对数字化普惠金融的认识,例如,紧跟河南省政府提出的农村专业性人才培养计划,加强专业理论知识,提高农户实践技术;充分利用互联网了解数字普惠金融,认识新的金融产品,获取更多助力创业的途径和方法,最后银行等金融机构可以开展下乡活动,开展数字普惠金融知识培训,还可以根据不同的区域和行业特点,为农民制定相应的培训计划,让他们更好地了解数字普惠金融。

2.完善数字普惠金融體系建设。在实证分析中,河南省各市的数字普惠金融发展水平具有一定的差距,主要的各地区的经济发展水平不均衡。对于河南省地区间数字普惠金融发展的不均衡性,一是要及时进行地方基础设施的升级改造,充分发挥经济周边的带动作用,通过产业转移、资源互助等方式,将金融资源转移到落后的地区,平衡各市资源投入,均衡地区之间的金融资源。二是提高农户的电网建设的覆盖率,因为数字普惠金融是以互联网为前提,在河南省各地必须加大对农户的电子产品的使用频率,政府应给予落后地区适当的购买电子设备补贴,在强化电子信号的同时降低收费,从而扩大网络使用率。

3.疏通数字普惠金融的创业保障路径。数字普惠金融在农户创业过程中的保障作用也十分突出,有必要对农户创业过程中的保险保障进行健全,建立数字普惠金融与农户创业之间的直接通道。一是拓展网络保险,健全农民创业保险制度;构建农户创业的风险防控与分担机制,并根据其不同阶段的风险,提出应对措施,以提升农户创业的意愿。二是建立企业总部、电商物流中心,为企业提供更多的营销途径;在此基础上,以数字普惠金融支付服务为平台,为农户创业产品提供电子商务的销售渠道,并對农户创业产品进行系统化的引导,对农户创业产品进行电商经营方面的培训,从而提升农户的创业能力。

参考文献:

[1]Ardic O P , Heimann M , Mylenko N .Access to Financial Services and the Financial Inclusion Agenda Around the World: A Cross- Country Analysis with a New Data Set[J].Social Science Electronic Publishing[2023-06-27]..

[2]Ketterer,Juan Antonio.Digital Finance:New Times, New Challenges,New Opportunities[R]. :Inter- American Developmengt Bank,2017.

[3]钱海章,陶云清,曹松威,曹雨阳.中国数字金融发展与经济增长的理论与实证[J].数量经济技术经济研究,2020,37(06):26-46.

[4]李建军,李俊成.普惠金融与创业:"授人以鱼"还是"授人以渔"?[J].金融研究,2020(01):69-87.

[5]范慧昕.河南省数字普惠金融对农户创业的影响研究[D].舟山:浙江海洋大学,2022.

[6]何宏庆,陈坪.数字普惠金融对农户创业的影响研究[J].山东工商学院学报,2022,36(05):20-28.

[7]郭峰,王靖一,王芳,孔涛,张勋,程志云.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊), 2020,19(04):1401-1418.

[8]周利,冯大威,易行健.数字普惠金融与城乡收入差距:“数字红利”还是“数字鸿沟”[J].经济学家,2020(05):99-108.

(作者单位:湖南涉外经济学院商学院)

责任编辑:宗宇翔

猜你喜欢

新财经(2019年5期)2019-06-13

合作经济与科技(2019年10期)2019-06-03

现代商贸工业(2019年9期)2019-03-21

商业经济(2018年10期)2018-11-22

商情(2018年37期)2018-08-17

科学与财富(2018年15期)2018-06-22

时代金融(2017年33期)2018-03-15

当代经济管理(2018年10期)2018-01-09

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31