数字普惠金融推动脱贫攻坚的优势分析、具体实践与路径选择

2017-07-31 00:14刘顺平朱丹娜刘怡君

西部金融 2017年4期

刘顺平+朱丹娜+刘怡君

摘 要:数字普惠金融作为数字技术和普惠金融融合的产物,可为贫困和长尾人群提供相对公平的共享金融服务契机和增收脱贫的可能性。文章分析了数字普惠金融在脱贫攻坚中的比较优势,总结了贫困地区金融扶贫的实践,对新常态下如何把数字普惠金融与脱贫攻坚结合起来进行了有益探讨。

关键词:数字普惠金融;金融扶贫;脱贫攻坚

中图分类号:F830.572 文献标识码:B 文章编号:1674-0017-2017(4)-0087-03

一、数字普惠金融概述

我国自1993年建立首家小额信贷机构——扶贫经济合作社以来,我国普惠金融正式开始了其发展进程,随着金融改革的不断深化,我国普惠金融发展实践经历了公益性小额信贷、发展性微型金融、综合性普惠金融和创新性互联网金融四个阶段,目前已逐步形成了多层次、多方位的普惠金融格局。但是,在传统金融模式和技术条件下,普惠金融依然存在机会上、市场上、条件上、价格上等金融排斥现象,普惠金融难以摆脱成本高、效率低、商业可持续性难度大等制约,其发展面临明显的瓶颈。

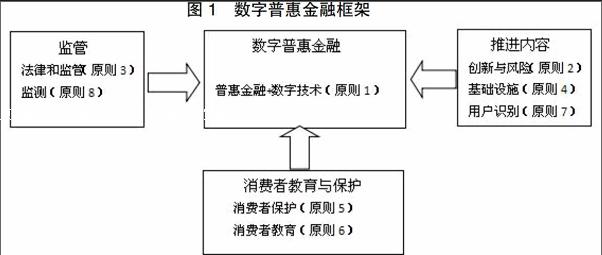

2016年9月,中国首次主办的G20峰会上通过了由普惠金融全球合作伙伴制订的《G20数字普惠金融高级原则》,提出了8项原则和66条行动建议,成为推动数字普惠金融的首个国际性的共同纲领。数字普惠金融泛指一切可以通过数字金融服务以促进普惠金融的行动,曾被排斥或服务不足的人口以数字方式获得和使用各类金融产品和服务(如支付、转账、储蓄、信贷、保险、证券、财务规划和银行对账单服务等),通过数字化或电子化交易,如电子货币(通过线上或移动电话发起)、支付卡和常规银行账户,其核心内涵在于应用数字技术提高普惠金融水平。数字技术有低成本优势,并且有广泛的应用,用数字技术推广普惠金融意义重大。而数字技术涉及的领域包括智能手机的使用、支付手段、网络和通信服务、移动数据、云计算等。数字普惠金融将为普惠金融发展插上翅膀,也为创新金融扶贫模式打赢脱贫攻坚奠定基础。

二、数字普惠金融在脱贫攻坚中的比较优势

推进脱贫攻坚,缓解和消除贫困是党中央国务院始终高度重视的重大发展战略,是全面建设小康社会,构建和谐社会,最终实现共同富裕的本质要求。金融扶贫是金融机构履行社会责任的内在要求,也是加快脱贫攻坚步伐的现实需要,更是增强贫困户自我发展能力的重要手段。当前欠发达地区金融扶贫工作面临扶贫对象群体大、贫困程度深、扶贫问题突出以及区域发展不平衡的现状,对新时期金融扶贫工作提出了更高要求。数字普惠金融在节约社会资源、降低金融交易成本、提升金融服务体验和形成有价值的数据等方面对促进社会发展,助推精准扶贫精准脱贫有积极的影响。

(一)数字金融在农村金融服务供给中逐渐扮演了重要角色。随着互联网与金融的不断融合,互联网金融、移动金融等新型金融业态成为普惠金融发展的新生力量。我国互联网和移动通信技术的日益成熟和广泛使用,尤其在农村地区的快速普及,为数字金融发展提供了基础条件和市场空间。根据《中国农村地区支付业务发展情况报告》和《中国移动互联网发展报告》数据显示,2015年末,中国网民规模达6.88亿,互联网普及率达到50.3%,其中农村网民数量占比28.4%;农村地区网上银行开通数累计3.56亿户,当年业务笔数105.5亿笔,金额150.4万亿元;手机银行开通数累计2.76亿户,当年业务笔数31.5亿笔,金额13.7万亿元;电话银行开通数累计1.81亿户,当年业务笔数2.5亿笔,金额4429.3亿元。

(二)打造精准扶贫新业态。金融扶贫是打赢脱贫攻坚战的重要武器,更是发展普惠金融的重要表现形式,金融精准扶贫是立足精准扶贫发展普惠金融的主要形式,普惠金融和精准扶贫具有目标价值上的一致性,普惠金融可以有效减轻经济金融资源分配不均的非均衡程度,助力贫困农户脱贫,解决小微企业融资困境。数字技术和金融服务的结合天生具有普惠的基因,随着数字技术在金融领域的多元化应用,可以弥补传统金融服务的短板,进一步提高普惠金融的广覆盖性、公平性和可得性,使普惠金融的新业态和实现路径越来越有想象力。数字普惠金融必将成为深耕农村金融和开展金融扶贫的主力军,让我国普惠金融更加精准。

(三)打通金融服务最后一公里。传统金融通过实体网点的铺设来提高服务覆盖面,考虑到成本限制,一般将主要资源分布在人口、商业比较集中的区域,难以渗透到经济落后的农村地区。数字普惠金融依托大数据、区块链、人工智能等金融科技,避开传统金融设置的弊端,利用现代数字信息技术,诸如网络支付、移动支付等新型支付工具,克服金融基础设施不足、传统网点式物理服务覆盖率偏低等因素,进一步提高金融服务的融达效率,填补传统金融服务的空白,延伸传统金融服务机构服务不足不到、服务不佳的长尾客户,扩张金融基础设施终端的覆盖领域,大幅降低基层金融服务的成本,提高农村地区贫困人群的金融服务可得性,满足弱势群体和小微企业的支付服务需求,延长了覆盖半径,打通了金融服务最后一公里,有效扩大了金融服务覆盖范围和受众群体。

(四)提高金融服务质量和效率。数字普惠金融背景下支付服务呈现电子化趋势,支付服务的效率越来越高,数字货币渐行渐近。数字货币可以降低货币发行流通、残损币回收、假币防范等费用,减少洗钱、逃漏税等违法行为,节约了公共财政支出,为使用者提供了便利,也为社会提供了隐性福利。对金融机构而言,数字金融的普及可以降低金融机构物理网点人员和设备以及现金管理成本,提高支付服务资金转移效率,增强金融服务产品交叉营销竞争力。对客户来说,数字普惠金融下使用支付服务所付出的时间成本和资金成本可能下降,有利于去库存、去杠杆,对金融服务不足领域和地区,节约了往返金融机构网点的路费和时间,极大地缓解了居民、小微企业获得基础金融服务相对困难的难题,提升了欠发达地区弱势群体金融产品使用效率。

(五)提高对“三农”和小微企业金融服务力度。通过数字金融的信息优势和成本优势,把地理空间上分散的“三农”和小微企业有机整合在一起,打造特色化、专业化、规模化的金融综合服务平台,利用大数据分析,不断优化资源配置,实现金融服务市场细分和精准营銷,将资源精准输送给需要者,为相关客户主体提供包括资金、信息、技术等在内的金融套餐服务,满足个性化金融服务需求,不仅给予弱势群体提升收入水平的机会,而且有效促进社会公平与稳定。

三、运用数字普惠金融思维推动脱贫攻坚的路径

随着科技创新成为金融改革发展的重要驱动力,未来信息化、数字化金融将呈体系化、普惠化和包容性发展,能够更好地为“三农”发展提供基础性支撑。要打赢脱贫攻坚战,就必须进一步整合多方力量,推动实施网络扶贫计划,践行“互联网+金融扶贫”行动,夯实数字普惠金融扶贫基础,更加全面、精准地摸清贫困现状,因地因户精准施策,构建科学的评价指标体系,并通过对指标的测度分析提出可持续发展的思路对策,实现真扶贫、稳定脱贫。

(一)重视数字技术在普惠金融中的应用,缓解金融排斥问题。传统的金融工具对普惠金融发展的拉动逐步减弱。因此,要跟进数字普惠金融先进理念和先进技术规程要求,大力推进普惠金融技术创新产品利用,如普及和使用银行卡、网上银行、手机银行、POS机等非现金支付工具,在系统操作上达到简单安全、价廉高效。鼓励金融机构发展网络银行、移动金融、直销银行,借鉴电子商务、第三方支付、P2P等互联网创新技术,丰富数字金融产品,提高大数据处理能力,创新普惠金融服务方式,逐步实现金融服务信息平台与扶贫开发大数据管理平台信息系统对接,构建大数据应用综合生态体系,完善现有网点和电子渠道客户应用场景,提升客户体验,实现线上、线下精准服务、精准营销、精准授权、风险精准研判等业务领域协调发展、信息共享、流程无缝对接。通过推行数字普惠金融让贫困地区长尾客户享受到多渠道、低成本、广覆盖的金融服务,同时,实现金融机构在农村等弱势市场的商业可持续性。

(二)建立健全数字普惠金融统计监测与评价体系,解决扶贫测度问题。将普惠金融指标体系建设纳入金融统计标准化管理范畴,实行专项统计报告制度。同时,按照国务院《“十三五”脱贫攻坚规划》中提出的“两不愁三保障”总目标以及贫困人口、贫困村、贫困县、易地扶贫搬迁人口、贫困户存量危房改造率等5项约束性指标和农民人均可支配收入增速、农村集中供水率、义务教育巩固率、贫困户因病致(返)贫户数、贫困村村集体经济年收入等5项预期性指标要求,借鉴G20金融包容指标体系,科学选取设定数字普惠金融指标。判断标准应更多地考虑能否体现基础金融服务设施的可得与普及程度,金融发展过程中的扶弱扶贫等质量与效率程度,财政及金融监管层等外部环境的政策保护情况。并利用分析评价成果指导实践,作为地方发展普惠金融、脱贫攻坚的参考依据,与地方政府扶贫开发工作考核挂钩,也利于宏观管理部门灵活有效地制订实施扶贫攻坚政策,研究出台数字普惠金融具体扶持措施,加大基础性金融服务平台与载体建设,推动金融精准扶贫效率最大化,实现惠民扶民便民富民目的。

(三)實施多元战略行动,解决多方联动问题。精准扶贫精准脱贫要做到生态文明建设与经济发展相结合、融资与融智相结合、产业项目带动与新型城镇化建设相结合、金融支持政策与财政税务政策相结合。在实施普惠金融服务专项行动中,需要精准对接贫困地区基础金融服务需求,科学布局物理网点和终端平台,加大网络电子渠道营销,实现水、电、煤、电话、网络、交通、餐饮、购物等公共服务行业非现金闪付消费,以精准扶贫小额贷款精准对接贫困户生活生产、脱贫项目信贷需求,以易地扶贫搬迁贷款精准对接贫困户改善生存居住条件信贷需求,以农村创业贷款、助学贷款、妇女小额贷款精准对接贫困人口创业就业就学金融需求,以基础设施贷款、特色产业贷款精准对接贫困地区改善发展环境和特色产业发展金融需求,以精准增加品种、扩大范围精准对接贫困地区提高农业保险覆盖率。

(四)优化农村生态建设,解决内生动力问题。农村基础平台建设是农村经济长期发展的物质基础和不可或缺的重要保障。一方面,地方政府应当加大对农村基础性、综合性、平台性农村公共设施的政策扶持和资金投入力度,持续推进PPP模式等多渠道引导民间资本参与农村交通、电力、网络等基础建设,积极探索建立贫困地区区域特色产业示范区、产业园区,培育发展当地优势产业、特色产业,增强贫困地区对市场资源的承载功能和聚集效应,提升贫困地区各类经济主体参与金融资源配置的能力,避免贫困地区投资增长因失去扶贫框架支撑和路径依赖而出现大幅下滑,甚至出现返贫。另一方面,通过政府推动,推进网络扶贫计划,搭建信用数据交换平台,建立一个社会统一、有效的基础征信数据库,实现包括金融征信、公共征信和商业征信在内的综合平台对接、数据共享,便利金融部门数字化运用,为金融决策提供参考;搭建“数据库+服务网”信息融资对接模式,加强与电商、物流、产业基金平台合作,以农户信用体系建设为依托,从贫困户信息采集、信用评级、授权融资、物资供销入手,完善农户信息共享、应用机制,为贫困户、小微企业信用评价测度提供支撑。

(五)树立风险底线思维,防范安全隐患问题。借鉴国际经验,通过立法建立数字普惠金融监管标准,实现普惠金融发展与金融风险防范的均衡性,促进数字普惠金融健康发展。当务之急是加强安全防范建设,以高标准的技术手段和差异化的管控手段防范数字技术风险,从技术上保障移动金融公共服务平台等信息服务平台的安全性,鼓励居民安装使用更安全有效的防病毒软件,使用安全性更高的认证技术等,如按照资金金额、账户等使用情况分类,逐步增加必要的验证、物理隔断方式,平衡金融服务的安全性和便捷性。从国家层面制订免费培训和宣传规划,与教育部门建立长期宣传教育合作机制,加大贫困地区金融知识、数字技术知识、法律常识和征信知识的普及力度,提高数字普惠金融的应用能力,缩小贫困地区居民与金融机构的数字鸿沟,畅通和拓展金融消费者咨询与投诉渠道,保护金融消费者合法权益。

参考文献

[1]胡滨.数字普惠金融的价值[J].中国金融,2016,(22):58-59。

[2]李含琳.甘肃省金融扶贫的现状与运作模式创新[J].甘肃金融,2016,(2):10-12。

[3]沈丽莉.甘肃普惠金融的成功实践[N].甘肃日报,20167-1-23(1-2)。

[4]孙天琦.国际主要普惠金融指标体系解析[N].金融时报,2016-8-8(9)。

[5]张宏斌.发展数字普惠金融有利于减贫[N].金融时报,2016-10-13(9)。

Abstract: Financial support to the poverty relief is an important weapon to overcome poverty, and is also an important form of developing inclusive finance. The digital inclusive finance, as a product of the combination of the digital technology and inclusive finance, provides a relatively fair opportunity for the poor and long tailed people to share financial services and the possibility of increasing income and decreasing poverty. The paper analyzes the comparative advantage of the digital inclusive finance in poverty alleviation, sums up the practice of financial support to the poverty relief, and makes a useful discussion on how to combine the digital inclusive finance with poverty alleviation.

Keywords: digital inclusive finance; financial support to the poverty relief; poverty alleviation

责任编辑、校对:张德进

猜你喜欢

科学与财富(2018年15期)2018-06-22

时代金融(2017年33期)2018-03-15

西部金融(2017年8期)2017-11-27

大经贸(2017年5期)2017-06-19

现代商贸工业(2016年25期)2016-12-26

人民论坛(2016年29期)2016-12-22

经济研究导刊(2016年28期)2016-12-14

大经贸(2016年9期)2016-11-16

商(2016年28期)2016-10-27

中国记者(2016年6期)2016-08-26