高校非财政拨款科研项目管理费的会计核算探讨

2023-12-23 13:07■梁潇

山西财税 2023年11期

■梁 潇

高校的科研项目管理费,是指学校作为科研项目承担单位为项目的组织管理等发生的各项费用,通常用于学校科研条件完善、科研项目培育、科研活动开展及科研人才队伍建设等支出,是高校科研经费的重要组成部分。科研项目管理费的来源,通常是从科研收入中按一定比例提取,由校科研部门统筹管理使用,包括从财政拨款的科研收入中提取和从非财政拨款的科研收入中提取。高校会计核算中,科研管理费计提和使用遵循政府会计制度,实行财务会计与预算会计双轨运行制。但执行中发现,高校从非财政拨款的科研收入中提取和使用管理费的业务,无论财务会计和预算会计都会遇到一些问题。

一、科研项目管理费的现行政府会计核算要求

高校财务执行政府会计制度。《政府会计制度--行政事业单位会计科目和报表》对高校从科研收入中提取管理费的会计核算进行了明确指导。2018 年财政部出台《高等学校执行〈政府会计制度--行政事业单位会计科目和报表〉的补充规定》,进一步规范了使用已提取的科研管理费购置固定资产或无形资产时的账务处理。为便于理解,本文以案例进行说明。

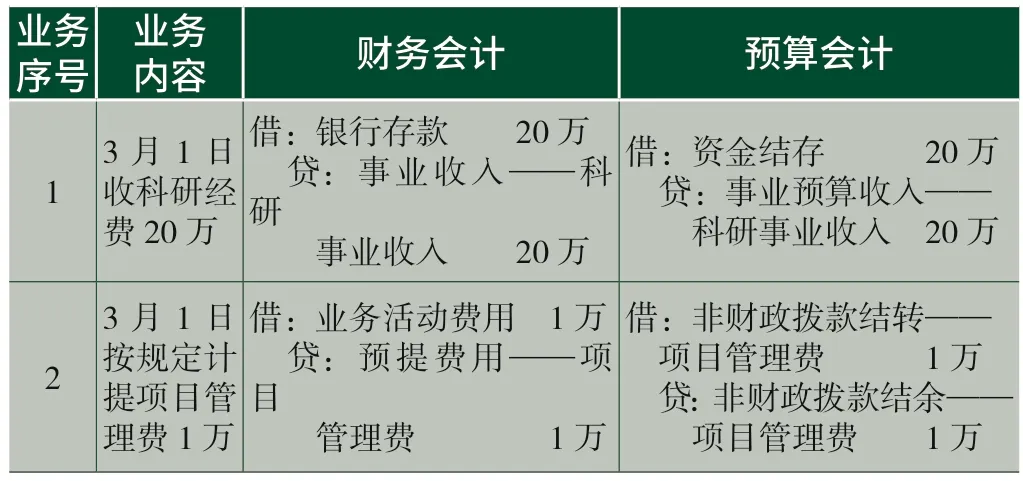

例1:2023 年3 月1 日,S 高校收到某科技公司汇入20 万元科研项目咨询费,S 高校对此出具发票(本文不讨论税务处理),并组织专业教师团队承接该项目研究,课题立项编号K001,独立项目账管理。按该校科研经费管理规定,立项时从课题收入中计提5%管理费,由校科研部归集管理使用,归集项目编号GJ001。按现行政府会计制度要求的会计核算见表1。

表1 业务1、2会计分录

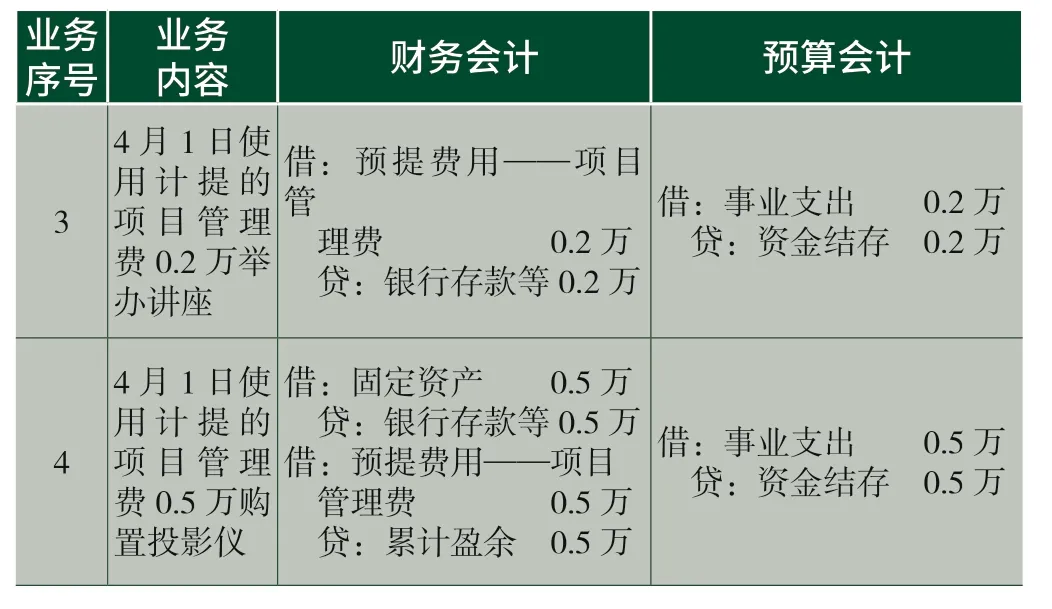

续上例:2023 年4 月1 日,校科研部从计提的管理费中使用0.2 万元举办科研类讲座,0.5 万元用于为该讲座购置投影仪(本文不讨论资产折旧处理)。按现行政府会计制度要求的会计核算见表2。

表2 业务3、4会计分录

二、会计核算推演及账务分析

(一)财务会计的年终结转推演及账务分析

1.财务会计的年终结转推演

按照政府会计要求,财务会计年末要对收入、费用和净资产科目进行年终结转处理。案例中本年收入20 万,费用1 万,结转后最终反映为“累计盈余”科目贷方增加19 万。

2.结转后财务会计相关科目余额情况

“银行存款”借方余额19.3 万;

“固定资产”借方余额0.5 万;

“预提费用-项目管理费”贷方余额0.3 万;

“累计盈余”贷方余额19.5 万。

3.财务会计账务分析

以上分析可知,在以权责发生制为基础的财务会计中:

(1)计提的1 万管理费反映在“预提费用”贷方,是负债。(2)使用管理费0.2 万举办讲座使负债减少,同时资产减少;购买0.5 万投影仪使资产增加、负债减少,同时净资产增加、盈余增加。(3)剩余管理费0.3 万,最终反映在“预提费用”贷方,是负债。

(二)预算会计的年终结转推演及账务分析

1.预算会计的年终结转推演

按照政府会计要求,预算会计年末要对预算收入、预算支出和预算结余类科目进行年终结转处理。

首先结转预算收支科目:案例中本年预算收入20 万,预算支出0.7 万,结转后最终反映为“非财政拨款结转--本年收支结转”贷方余额增加19.3 万。

其次结转预算结余科目:

(1)对“非财政拨款结转”的明细科目之间进行结转(“本年收支结转”贷方19.3 万,“项目管理费”借方1 万)之后,反映为“非财政拨款结转--累计结转”贷方余额18.3 万。该资金作为本单位的非财政拨款专项资金,应转入“非财政拨款结余--结转转入”贷方。

(2)对“非财政拨款结余”的明细科目之间进行结转(“结转转入”贷方18.3 万,“项目管理费”贷方1 万),最终“非财政拨款结余--累计结余”科目贷方余额19.3万。

2.结转后预算会计相关科目余额情况

“资金结存”借方余额19.3 万;

“非财政拨款结余--累计结余”贷方余额19.3 万。

3.预算会计账务分析

以上分析可知,在以收付实现制为基础的预算会计中:

(1)计提的1 万管理费,通过“非财政拨款结转--项目管理费”借方和“非财政拨款结余--项目管理费”贷方反映,但经过复杂地年末结转之后,最终在“非财政拨款结余”科目借贷方相互抵消。

(2)使用的0.7 万管理费,通过“事业支出”借方和“资金结存”贷方反映,在年末结转之后,最终体现为“非财政拨款结余--累计结余”科目减少0.7 万。

(3)剩余0.3 万管理费最终反映在“非财政拨款结余--累计结余”科目贷方,是预算结余。

(4)计提和使用管理费是通过不同预算科目体现的,管理费的计提、使用和结余的整体情况,需在多个预算科目之间来回查找计算。

三、现行账务处理方式存在的问题及分析

(一)财务会计科目“预提费用”的属性存疑

经查,政府会计中设置“预提费用”科目,是用以核算单位预先提取的已经发生但尚未支付的费用,主要业务包括预提租金、从科研项目收入中提取项目间接费或管理费等。其科目属性为负债类科目。然而这样的定义及属性分类有几处疑点。

第一,“负债是指政府会计主体过去的经济业务或者事项形成的,预期会导致经济资源流出政府会计主体的现时义务。其中,现时义务是指政府会计主体在现行条件下已承担的义务”。显然,“预提费用”并不是过去的经济业务或事项形成的现时义务,不符合“负债”要素定义。且在《政府会计准则第八号--负债》中对政府会计主体的负债类型进行了分类(如图1),“预提费用”无法归入任何一类。

第二,政府会计中财务会计的核算基础是权责发生制,与企业会计的核算基础一致,而财政部在2006 年出台的《企业会计准则--应用指南》中早已取消“预提费用”科目。对此,胡克训在《新会计准则下待摊费用和预提费用的再认识》一文中分析到,“预提费用不符合负债要素的定义”,且“违背新企业准则的资产负债表观。”

第三,从实务角度,将“预提费用--项目管理费”视为负债类科目,不能准确反映该笔资金的实际归属。案例中计提的管理费是负债,支出管理费使负债减少,结余管理费也是负债,这与管理费在实际支出之前仍然是学校资产和权益的事实相违背,低估了学校资产与净资产。

因此,“预提费用”不应属于“负债”,而是一种在将来实际支付时才会发生经济利益流出的“费用”要素。高校从非财政拨款科研经费中提取管理费时,只涉及单位内部的资金管理部门、使用范围等管理要求变化,会计要素并未改变,而在将来实际使用时才会形成费用支出。所以计提和使用管理费时,不应通过“预提费用”科目。

(二)预算会计核算十分复杂且不直观

政府会计制度为了解决高校科研管理费的核算问题,特意在预算会计科目“非财政拨款结转”和“非财政拨款结余”下设“项目间接费或管理费”二级明细科目,但使用时依然存在问题:(1)所提管理费在计入该明细科目后,年末要经过多次复杂的结转,却最终在“非财政拨款结余”明细科目的借贷方相互抵消;(2)该明细科目仅反映管理费的计提,使用则要通过预算支出科目体现,结余又通过“非财政拨款结余--累计结余”科目体现。预算会计核算十分复杂,既失去了会计的简洁之美,又无法直观体现出学校对管理费的收支结余整体情况。

(三)无法满足高校财务项目账的管理需求

高校通常对科研经费实行项目账管理,以实现对每笔经费的专款专用、独立核算。高校科研项目数量较多,项目账数据量十分庞大。若按现行核算要求,需将所有会计科目关联项目账,这对系统的数据处理能力要求很高,工作量巨大,但带来的管理效益却很有限。通常会基于管理成本效益考虑,只将收入、费用、预算收入和支出类科目关联项目账,对资产、负债、净资产和预算结余类科目则不再关联。因此,若将提取的管理费记入“预提费用”和“非财政拨款结余”,会导致该资金从科研项目中提出后便游离于项目账之外,没有进入学校管理费归集项目,影响经费的后续使用。

四、高校科研管理费的会计核算改进建议

(一)计提管理费的会计核算改进建议

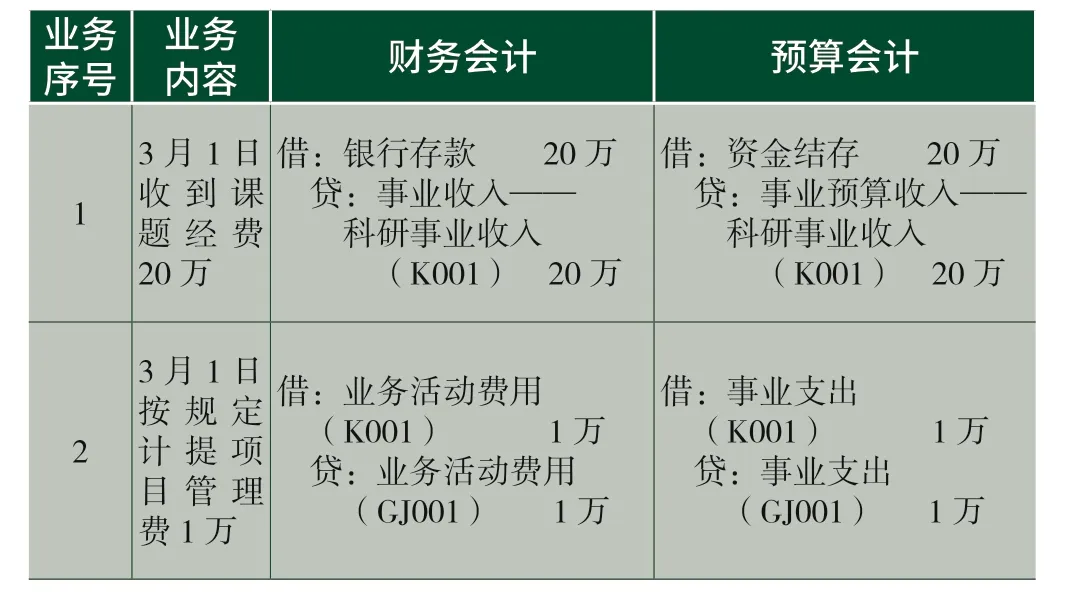

建议高校在计提管理费时,财务会计借记“业务活动费用”等费用科目,关联被计提的课题项目,表示经费从该课题项目账上划出;贷记“业务活动费用”等费用科目,关联管理费归集项目,表示经费进入管理费归集项目。预算会计借记“事业支出”,关联被计提的课题项目;贷记“事业支出”,关联管理费归集项目。如表3。

表3 改进后的业务1、2会计分录

财务会计通过费用科目借贷方同时记账的方式,保持学校整体费用总额不变。预算会计通过预算支出科目借贷方同时记账的方式,保持学校整体预算支出总额不变。同时,项目账上实现了管理费从课题项目(K001)划转至管理费归集项目(GJ001)中。

(二)使用管理费的会计核算改进建议

使用管理费形成的费用化支出,财务会计借记“业务活动费用”等费用科目,关联管理费归集项目;贷记“银行存款”。表示从管理费归集项目划出并支付。预算会计借记“事业支出”,关联管理费归集项目;贷记“资金结存”。如表4。

表4 改进后的业务3会计分录

使用管理费购买固定资产、无形资产的,财务会计借记“业务活动费用”等费用科目,关联管理费归集项目;贷记“银行存款”。同时借记“固定资产”或“无形资产”,贷记“累计盈余”。表示从管理费归集项目划出并支付,同时形成净资产。预算会计借记“事业支出”等科目,关联管理费归集项目;贷记“资金结存”。如表5。

表5 改进后的业务4会计分录

(三)改进后的年终科目余额及账务分析

改进后的账务经过年终结转后,相关科目的余额情况:

“银行存款”借方余额19.3 万;

“固定资产”借方余额0.5 万;

“累计盈余”贷方余额19.8 万;

“资金结存”借方余额19.3 万;

“非财政拨款结余--累计结余”贷方余额19.3 万。

改进后的会计核算方式,既避免了财务会计中所提管理费变为负债的问题,不再低估学校的资产和净资产,又简化了预算会计的账务处理,更重要的是保持了资金在项目账中的完整发生记录,能直观反映出管理费的收支结余情况,符合高校项目账的管理需求。

五、结束语

从非财政拨款科研收入中计提的科研管理费,是高校科研经费的重要组成部分,改进科研管理费的会计核算,有利于高校实现对科研经费的精细化管理,进一步提高科研资金使用效率,为高校提升科研创造力和竞争力创造积极条件。同时,高校作为政府会计准则实施预算单位,其财务人员基于实务基础上的会计核算改进创新,是对政府会计体系的进一步补充和完善,对促进政府会计准则和制度在预算单位的落地执行有重要意义。

猜你喜欢

现代企业文化·理论版(2020年19期)2020-11-09

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

当代教育论坛(2016年5期)2016-11-08

世界教育信息(2016年4期)2016-05-14

中国经济周刊(2015年35期)2015-09-10

中国新农村月刊(2015年9期)2015-05-30

审计与理财(2014年3期)2014-06-27

武汉理工大学学报(信息与管理工程版)(2013年2期)2013-12-23

中小企业管理与科技·下旬刊(2009年9期)2009-03-08