现收现付制下长期护理保险缴费水平测算分析

2023-12-09 02:25:22薛惠元吴欣芸

中国医疗保险 2023年11期

薛惠元 吴欣芸

(1武汉大学社会保障研究中心 武汉 430072;2武汉大学政治与公共管理学院 武汉 430072)

1 问题提出与文献综述

1.1 问题提出

长期护理保险制度(以下简称“长护险”)是积极应对老龄化、补齐社会保障“短板”的关键举措,在人口老龄化加剧、失能率攀升、家庭照护责任弱化的背景下具有重要意义。长护险可以根据失能老人的护理等级和服务需求为他们提供相应的长期护理服务,保障他们的基本生活和健康权益,减轻失能老人及其家庭的负担,提高生活质量和幸福感。长护险的缴费水平是这项制度设计的前提和基础,其缴费水平和负担程度不仅影响参保人员的意愿和需求,也关系到长护险基金平衡和可持续性。缴费水平过高会影响参保人员的参保积极性,降低制度覆盖率;缴费水平过低会导致基金收入不足,无法满足失能老人的长期护理需求,影响制度的可信度和稳定性。因此,科学测算和合理确定缴费水平是建立和优化长护险制度的重要任务之一。

综合分析国内外实践经验,本文认为现收现付制可能是中国长护险未来发展的主要思路。在现收现付制度下,长护险的基金收入主要来自当期缴费和财政补助,基金支出主要用于提供当期护理服务。因此,在基金收入端,应该主要考虑缴费人员的界定、收入水平、支付能力等;在基金支付端,应该主要考虑失能老人的规模、结构、护理需求等。虽然现收现付制具有社会风险共担和代际公平的优势,但随着生育率下降、人口预期寿命提高和劳动力人口占比下降,现收现付制也会面临财务不可持续的潜在风险。确定合理的缴费水平和负担程度是现收现付制背景下长护险实现收支平衡和可持续性的关键。

因此,本文运用精算方法,根据人口结构、失能率、护理等级、护理费用、缴费人数等参数预测2020年—2050年长护险的年人均缴费水平和缴费负担水平,为长护险政策的制定与完善提供参考依据。

1.2 文献综述

长护险前沿研究主要集中在长护险试点方案的比较分析或地方先进经验、基金需求规模的预测、筹资方案与给付方案的优化设计等维度。

第一个方向是长护险试点方案的比较分析或地方先进经验,比较各方案之间的异同和优劣,介绍某些地方的先进做法,为中国长护险制度设计、模式选择、路径选择、整体化发展等问题提供参考。

共同富裕与制度扩面目标下,一部分研究关注长护险的构建思路与制度设想。荆涛等从共同富裕的本质内涵角度剖析了重塑长护险的现实约束,并借鉴国际经验探讨了全国范围内推进长护险的制度设想[1]。朱铭来等讨论了中国家庭财务脆弱性与老年护理之间的关系以及长护险的扩面政策效果,认为对于职工可以采取具有一定积累功能的混合制,对于城乡居民则可以采取现收现付制[2]。封进等针对中国长护险制度中存在的信息不对称问题提出了合适的待遇保障模式,为减轻申请者高报失能程度的问题提供了解决思路[3]。薛惠元等运用PMC指数模型构建政策综合评价体系,对2016年—2022年中央和省级政府出台的36份政策文本进行量化评价,客观地评价了长护险政策有效性[4]。

另一部分研究对试点方案的财务可持续性与负担均衡性进行了探索。周文静等、陈鹤等分别用第一批长护险试点城市的政策方案,从筹资政策、筹资水平、需求满足程度与财务风险等方面进行评价,认为现阶段长护险筹资水平与护理需求之间存在较大差距,应注重长护险财务收支的双维联动[5,6]。杨红燕等选择了第二批试点中部分城市长护险试点政策方案,预测2021年—2030年同期重度失能老年人规模将增加5%至7%,支出压力将上涨6%[7],为长护险的可持续发展带来了挑战。朱铭来等、杜天天等讨论了29个试点城市长护险的发展和变化,提炼出了相对合适的保障水平和缴费水平,以及解决试点政策“碎片化”问题的路径[8,9]。还有部分研究介绍了个别试点地区的先进经验做法。张家玉等、黄长沙等、王微等分别以广州市的待遇混合给付模式、晋江市扩大覆盖面至城乡居民的做法、贵阳市筹资方案设计为切入点,为长护险项目的给付模式、覆盖方式与筹资模式提供了创新路径参考[10-12]。陈鹤等以江西省上饶市长护险为例,提出了一种基于微观仿真方法和报销数据的评估模型,为长护险提供了一种较有创新性的财务可持续性评估思路[13]。

第二个方向是长护险基金需求规模预测。根据老年人口的数量、结构、健康状况、失能率、长期护理需求、支付意愿等因素,为制定合理的长护险政策框架和风险控制策略提供参考。Wang Q等分析了中国家庭对长护险的支付意愿和需求,认为价格、年龄、教育状况和收入是决定需求的显著因素[14]。陈璐等采用Markov模型测算健康状态转移概率,并以17个长护险试点地区现行政策为基础,预测出2021年—2030年中国长护险基金需求规模的年均增长率高达8.68%[15]。刘方涛等利用第七次人口普查数据,认为在考虑中等支付标准与仅保障重度失能人口的情况下,2050年基金需求规模将达到6181.20亿元[16]。米红等使用2015年浙江省1%人口抽样调查数据,利用人口预测软件分析了浙江省未来失能人群的规模和对社会的负担[17]。

第三个方向是长护险筹资方案与给付方案的优化设计。研究者们利用数学模型、统计方法或实证分析,对长护险需求、缴费率、筹资标准、产品定价等进行了测算或预测,探讨了长护险财务可持续性、市场均衡性、缴费负担程度等问题。Zhang L 等使用了曼彻斯特联合方法来估计保险费用,还使用了蒙特卡洛模拟方法来预测长护险的贡献率,预测中国长护险的整体缴费率将从2020年的1.46%增长到2050年的5.14%[18]。汤薇等考虑了预期寿命延长、城乡人口迁移和失能率动态变化等因素,测算了未来职工和城乡居民长护险的人均筹资额,并评估了不同制度下的长护险筹资模式及筹资主体的缴费负担[19]。李红艳等预测了长护险参保人数、在职职工平均工资、缴费基数、护理成本和收费标准的变化趋势,预测2025年山东省职工长护险缴费比例区间将达到0.23%—0.3%,即人均缴费水平达324元—428元[20]。张良文等通过建立长护险基金收支系统动力学模型,筛选出五种优化筹资方案,并预测了在这五种筹资方案下2020年—2050年长护险基金不会出现赤字或结余过多的现象[21]。程恭品等提出了改进的六状态马尔科夫模型,运用双随机Lee-Carter模型、随机游走模型和预期寿命公式估算了65岁、75岁和85岁的保费年限,以此为依据给出了长护险的保费计算方法[22]。

现有研究为长护险政策制定和试点推进提供了有力支撑,但在失能界定和参保人口预测方法上,各研究采用的标准和假设不尽相同,导致不同研究结果之间缺乏可比性。因此,本文可能的边际贡献如下。第一,结合运用宏观数据与微观数据确保人口与失能率的预测结果更为准确。以CLASS微观数据作为老年人口轻、中、重度失能率依据,再用《中国人口普查年鉴-2020》为基数预测2020年—2050年中国人口结构详细情况。第二,分情况讨论缴费群体,展示制度覆盖面对年人均缴费水平和缴费负担水平的影响,缴费群体将分为16岁到退休年龄(出于扩大缴费面的设计),或40岁到退休年龄(参考日本政策①中国和日本都面临人口结构严重老化的问题,并且都尝试了推行延迟退休、鼓励生育、改革养老保险制度等政策措施。日本的长期护理保险制度是社会保险型模式,强制覆盖所有40岁以上的人群,于2000年4月开始正式实施,与我国正在探索建立的长期护理保险制度有很多相似之处,其丰富的实践经验和教训可供借鉴。)两种方案。第三,考虑到一般情况下女性老人失能率高于男性,且平均寿命更长,本文对失能率和失能人口规模进行分性别测算,缓解人口性别比随时间变化带来的长期时间趋势干扰。

2 长护险缴费率模型构建

2.1 假设前提

为构建模型,本文做出以下三点假设。

第一,长期护理保险采取强制性、现收现付制的社会保险模式,参保群体包含职工和城乡居民,参保受益人必须在60岁及以上且缴费年限不少于15年,护理费用报销采取比例支付。

第二,假设失能老人有轻、中、重三种失能程度,失能老人可以享受一、二、三级共三种等级的居家护理或机构护理,测算区间内失能率不受社会经济因素干扰。

第三,假定测算区间内长护险费用增幅与CPI增速相等,全国居民人均可支配收入增幅与GDP增速相等。

2.2 模型构建

长护险的财务平衡遵循基金收支平衡原则,暂不考虑一次性资金划转、福彩公益金、社会性捐助等来源的额外收入,也不考虑失能评估费用、护理管理费用、运行监督费用等维持制度运转的必要成本。其中,长护险基金收入由缴费人数和年人均缴费水平决定,基金支出由享受待遇人数和年人均支出费用决定。于是,得到以下三个平衡式。

以TRt(total revenue)表示t 年长护险基金收入,TEt(total expenditure)表示t年长期护理保险基金支出,由(1)式得到:

联立(5)式和(6)式,得到t年的长护险年人均缴费水平ACt为:

3 参数设置、测算结果及分析

3.1 参数设置

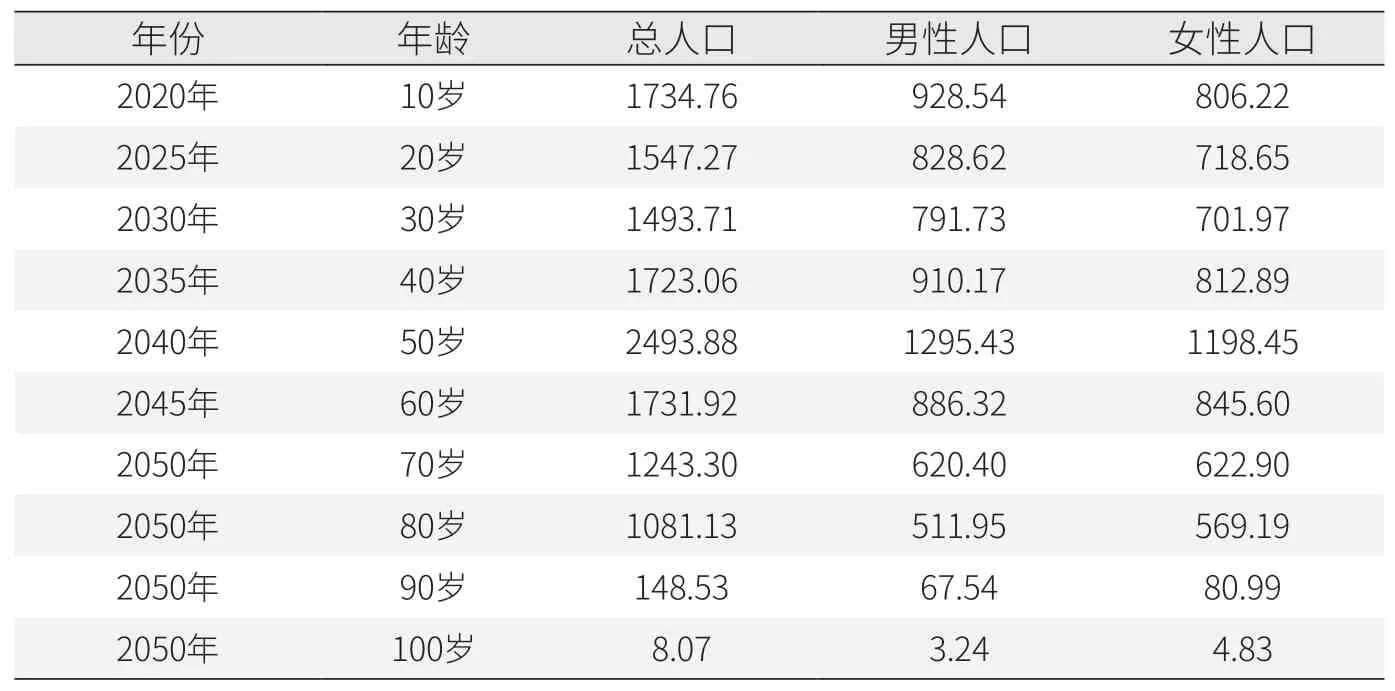

3.1.1 人口预测。人口预测是缴费水平测算的第一个环节。本文以《中国人口普查年鉴-2020》的人口数据为基数,通过PADIS-INT人口预测软件预测得出2020年—2050年中国分年龄分性别人口预测数据。软件输入参数设定参考了联合国发布的World Population Prospects 2022中关于中国的死亡率、生育率、出生性别比等预测情况②联合国经济和社会事务部人口司.2022 Revision of World Population Prospects: Summary of Results.联合国,2022.https://www.un.org/development/desa/pd/content/World-Population-Prospects-2022.。由于篇幅限制,表1仅展示部分预测结果。

表1 2020年-2050年中国分年龄分性别人口预测数据(单位:万人)

根据缴费群体分为16岁到退休年龄或40岁到退休年龄的两种方案,初始缴费年龄E的取值为16或40,t年长护险的缴费人数为或。退休年龄T设置为60岁,极限年龄r*设为100岁。

3.1.2 失能界定与失能率统计。本文合并了2014年、2016年、2018年、2020年四期CLASS调查的截面数据,对数据进行适度清理:一是清除年龄、健康状态等关键变量缺失的观测值;二是将100岁以上老人的年龄设置为100岁;三是清除不足60岁的样本。共得到45721名60岁以上老人的健康状况数据。

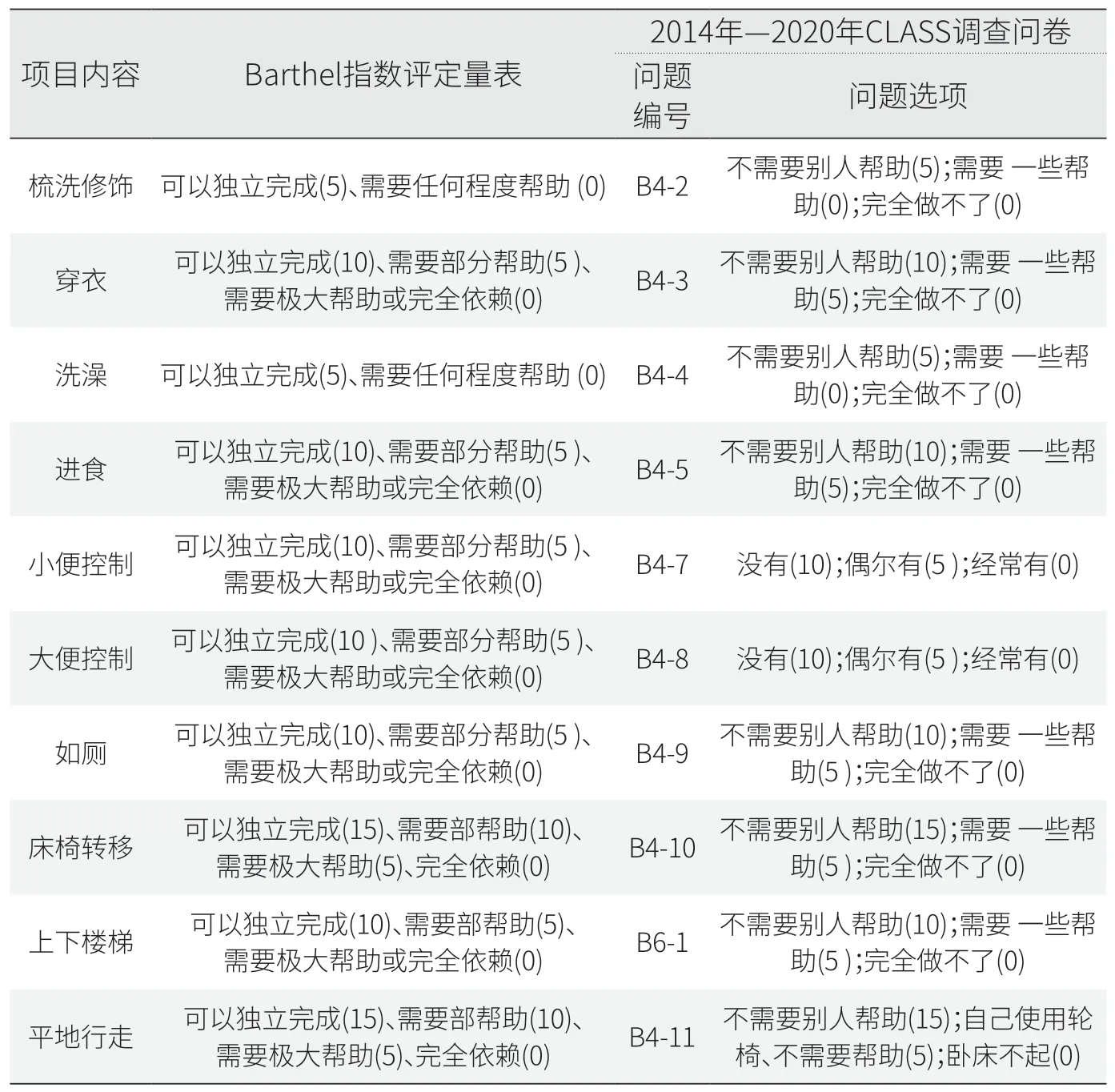

失能情况的界定有多种,本文参照张文娟等提出的标准与方法,运用Barthel指数评定量表将失能等级分为三等,其中总得分0—40分为重度依赖,45分—60分为中度依赖,65分—95分为轻度依赖,需结合病情采取相应的护理模式[23]。表2展示了Barthel指数评定量表与CLASS问卷信息的对应关系,由此可以判断每名老人的健康状况,从而得到分年龄分性别分失能等级的失能率数据。

表2 基于Barthel指数评定量表的失能水平界定标准(单位:分)

图1展示了分年龄分性别分等级的失能率情况。第一,不同等级的失能率都表现出了与年龄的正相关关系,随着年龄增加,老年人口的失能率明显上升。第二,女性老人的轻度失能率比男性平均高出3.8%,而中度失能率与重度失能率没有表现出明显的性别差异。第三,CLASS数据中高龄老人的样本量较小,样本中95岁及以上的高龄老人仅有107位,因此折线右端出现了较大起伏。这部分高龄老人占比极小、不会对测算结果造成实质性干扰,本文为保持原始数据的真实性,不做缩尾或平滑处理。

图1 分年龄分性别分等级的失能率情况

3.1.3 护理需求与护理费用预测。失能老人的护理模式选择受到失能程度、个人偏好、经济条件、有无家庭成员照顾、有无护理床位供给等个人家庭内部原因和经济社会外部原因的共同影响。杨茹侠等在2019年对8243名失能老人的调查结果显示,在护理模式选择意愿方面,选择居家护理模式、养老机构护理模式、居家上门护理模式的失能老人占比分别为89.2%、7.9%、2.9%[25],当前失能老人对机构护理的接受度仍然有限。

利用Anderson医疗卫生服务利用行为模型[26]分析发现,在社会观念转变、政府政策推动以及老龄化带来的护理需求增长等多种因素作用下,失能老人(尤其是中度和重度失能老人)选择机构护理的比例将会持续上升。第一,在倾向特征方面,随着受教育水平提高和现代化进程加快,人们对机构养老的接受程度逐渐提高。第二,在使能因素方面,政府正在积极推动养老服务体系发展,以满足老年人健康和养老服务需求。例如,《国务院关于印发“十四五”国家老龄事业发展和养老服务体系规划的通知》(国发〔2021〕35号)提出我国养老机构护理型床位占比到2025年要达到55%;《全国护理事业发展规划(2021-2025年)》(国卫医发〔2022〕15号)提出要“鼓励有条件的医疗机构积极为老年人特别是失能老年人提供居家护理、日间护理服务等”。第三,在需求方面,中国的人口老龄化速度加快,“空巢”老人比例上升,家庭照护资源减少,客观上会增加失能老人对机构护理的需求。

基于此,本文假设了不同失能等级选择护理等级和护理方式的概率(见表3)。

表3 不同失能等级选择护理等级和护理方式的概率

本文借鉴荆涛等通过在线访谈、网上查询、政策分析等方式调研得出的2015年北京长期护理费用成果[27],结合《中国统计年鉴》相关年份的居民消费指标,可以推测出2020年—2050年全国平均长期护理费用。

第一步,根据2016年—2020年北京市居民消费价格指数和商品零售价格指数③2016—2020年北京市居民消费价格指数和商品零售价格指数(上年=100)分别为101.8、101.4、101.9、102.5、102.3,指数连乘后可得2016—2020年北京市物价水平上浮10.30%。,可知2016—2020年居民消费价格和商品零售价格提高了10.3%,假如失能护理费用与该增幅保持一致,可以得出2020年北京机构年均护理费用为24558.49元、31910.81元、37846.94元,居家年均护理费用为12626.68元、19442.96元、25915.13元。第二步,用北京市居民人均消费支出与全国居民人均消费支出的比值④2016—2022年北京市居民人均消费支出与全国居民人均消费支出的比值分别为2.15、2.07、2.04、2.01、2.00、1.83、1.81,可见该比值随年份逐渐下降。在共同富裕目标下,本文认为该比值还将逐渐缩小,最终稳定在1.5的水平。,推测出2020年全国失能护理的平均费用水平(见表4)。

表4 2020年全国失能护理的平均费用水平(单位:元)

《国家医保局 财政部关于扩大长期护理保险制度试点的指导意见》(医保发〔2020〕37号)规定“对符合规定的长期护理费用,基金支付水平总体上控制在70%左右”。如果采取比例给付的方式,试点方案中机构护理的目标保障率普遍低于居家护理的目标保障率。因此,出于基金运行安全考虑,本文将机构护理和居家护理的目标保障率分别设置为60%和70%。

3.1.4 长护险费用增幅和全国居民人均可支配收入增幅的预测。根据陈锡康等对中国GDP增速的预测情况,GDP的增速分别为:2023年—2025 年为5.3%,2026年—2030 年为5.1%,2031年—2035年为4.6%,2036年—2040年为4.2%,2041年—2050年为3.8%[24]。根据《中国统计年鉴》得到2021年和2022年CPI增幅分别为0.9%和2.0%;2020年—2022年全国居民人均可支配收入分别为32189元(名义增长4.7%)、35128元(名义增长9.1%)和36883元(名义增长5.0%)。

3.2 测算结果及分析

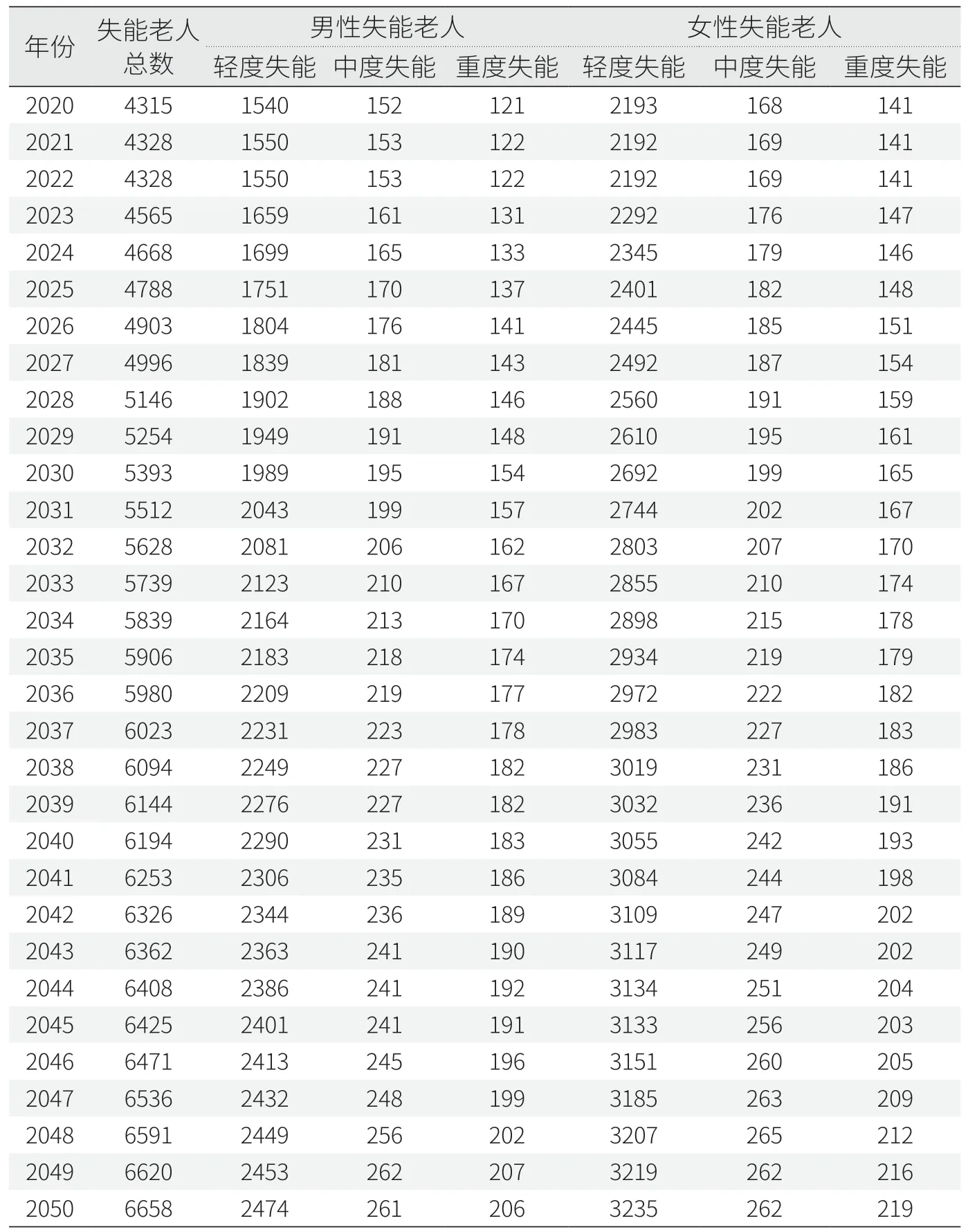

3.2.1 2020年—2050年中国失能老人规模和护理需求预测。根据表1和图1中的数据,可以计算出中国2020年—2050年的失能人口总规模和各等级的具体失能人数(见表5)。第一,失能老人总数从2020年的4315万增加到2050年的6658万,增长了54.28%。说明随着人口老龄化的加剧,失能老人数量在逐渐上升。第二,女性失能老人的数量远高于男性失能老人的数量,而且差距在逐年扩大,这与女性的平均寿命更长但失能风险更高有关。第三,轻度失能老人占了失能老人总数的大部分,这说明大多数失能老人具备一定的自理能力,只需要适当的辅助设备或护理服务就可以提高老年生活质量;重度失能也呈现出逐年增加的趋势,表明他们需要更强的护理服务和制度支持。

表5 2020年-2050年中国失能老人规模预测情况(单位:万人)

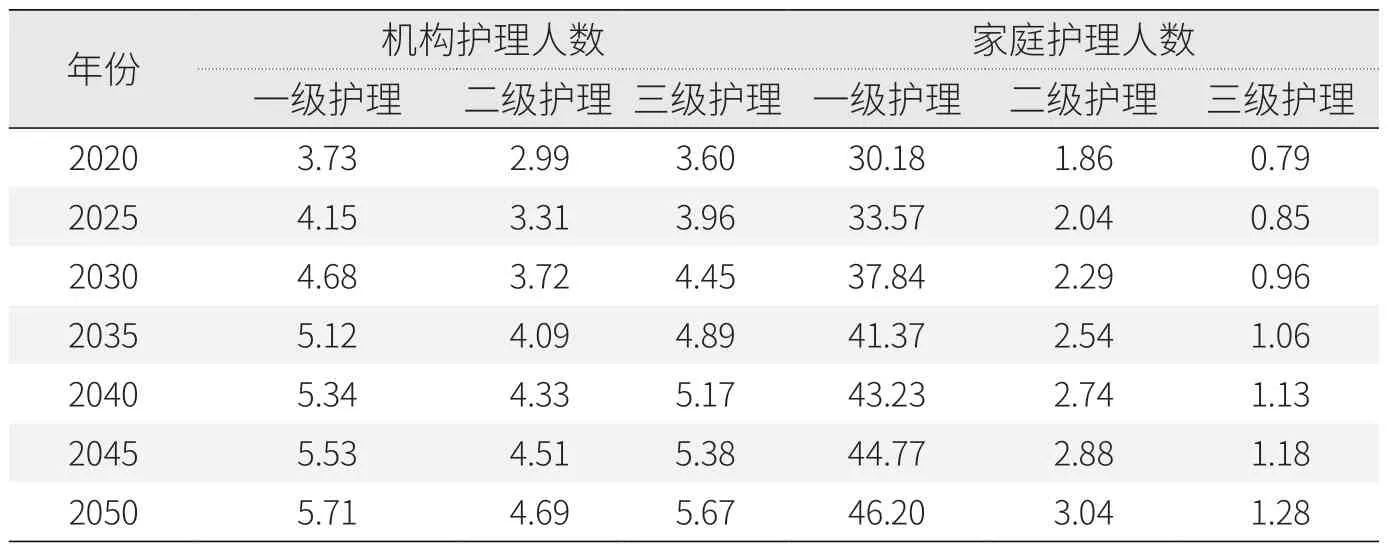

由表3和表5可知,2020年—2050年中国失能老人护理需求的预测情况。由于篇幅限制,表6仅展示部分结果。可见,机构护理人数和家庭护理人数都呈现出逐年增加的趋势,但家庭护理人数远高于机构护理人数,因为大多数失能老人属于轻度失能,更倾向于家庭护理模式。

表6 2020年-2050年中国失能老人护理需求预测情况(单位:百万人)

3.2.2 2020年—2050年中国长护险基金支出预测。由表4和表6可推算出2020年—2050年中国失能老人护理需求的预测情况(见表7)。在人口结构老龄化的背景下,护理费用呈现逐年上涨态势,从2020年的5073亿元上涨到2050年的15751亿元,年均涨幅为3.85%。

表7 2020年-2050年中国长护险基金支出预测情况(单位:亿元)

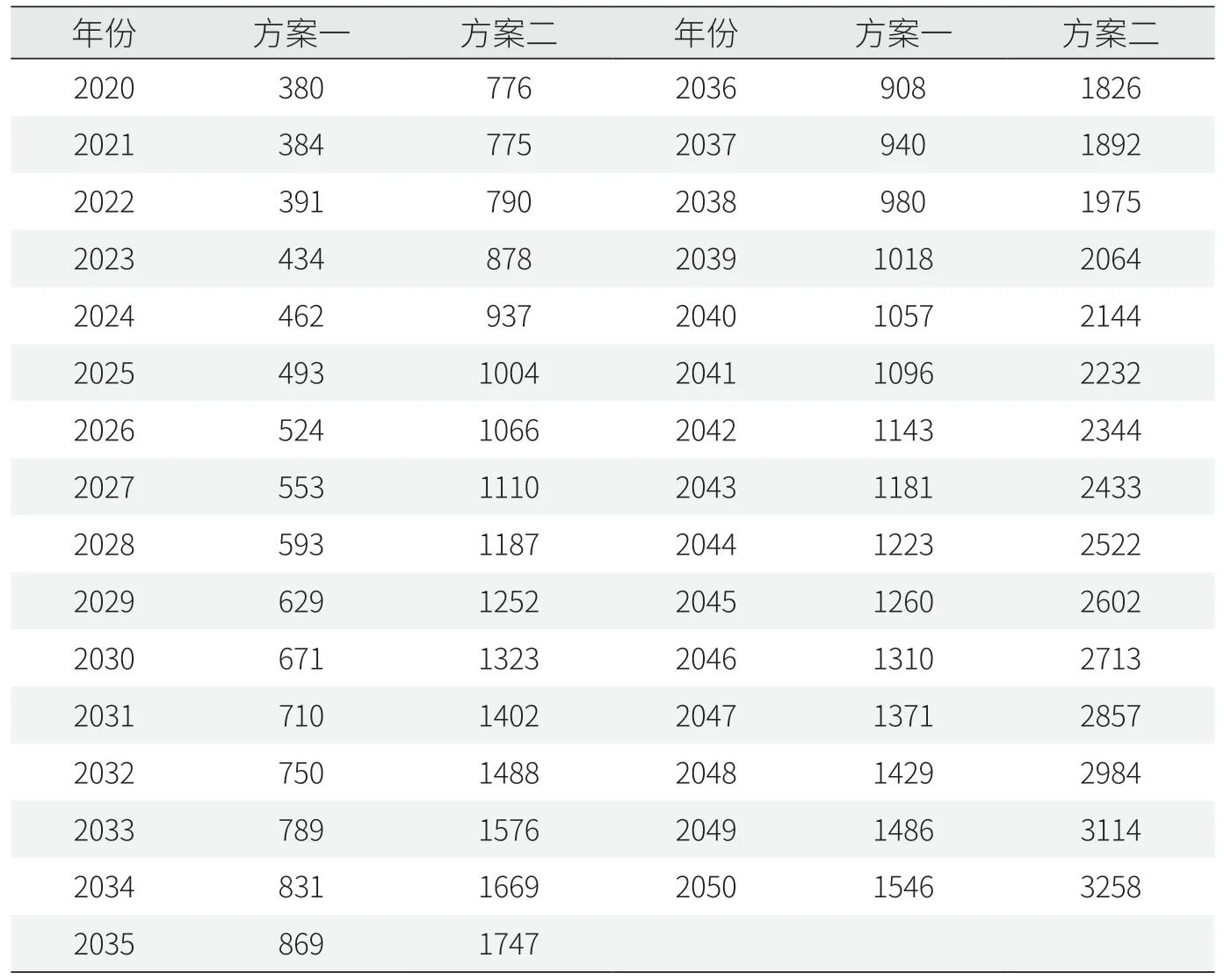

3.2.3 2020年—2050年中国长护险年人均缴费水平预测。由表1的缴费人数和表7的基金支出规模可知年人均缴费水平,年人均缴费水平=(基金支出规模×目标保障水平)/缴费人数,具体测算结果见表8。第一,由于覆盖面差异,方案二的缴费水平高于方案一,两种方案下的年人均缴费水平分别处于[380,1546]元和[776,3258]元的区间。第二,虽然绝对缴费数额上存在差异,但二者缴费水平的增幅相近。预测期间内方案一和方案二的年人均缴费水平分别增长3.06倍和3.20倍。

表8 2020年-2050年中国长护险年人均缴费水平预测情况(单位:元)

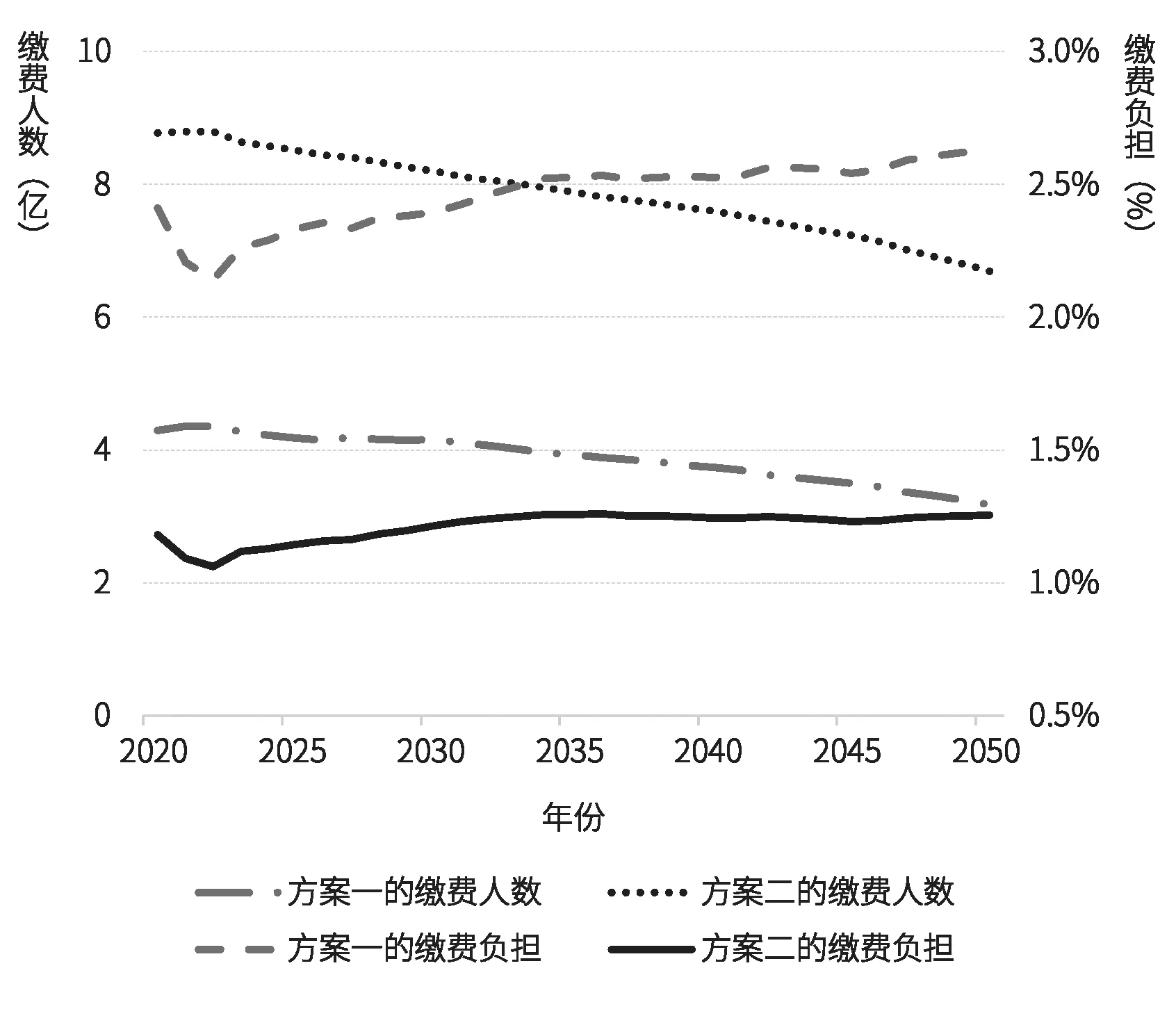

3.2.4 2020年—2050年中国长护险缴费负担水平预测。本文将年人均缴费水平与全国居民人均可支配收入之比视为居民缴费负担程度,反映了参保人员为获得长护险保障所承担的经济压力,比值越高说明缴费负担越重,比值越低说明缴费负担越轻。图2展示了2020年—2050年长护险缴费负担的变化情况。

图2 2020年-2050年长护险缴费负担的变化情况

第一,2022年后两个方案的缴费负担水平都呈现出整体上升趋势,但在预测期间后半段,缴费负担水平上升幅度趋缓,可能因为全国居民人均可支配收入的增幅超过了人口年龄结构老化所带来的影响。第二,方案一和方案二的缴费负担水平分别处于[1.06%,1.26%]和[2.14%,2.64%]区间,这表明长护险的缴费负担处于适当水平,有利于扩大参保覆盖面和提高参保意愿。第三,考虑到社会保险的负担水平实际上应以全口径平均工资作为基数,而全口径平均工资远高于居民人均可支配收入,实际缴费负担水平应低于此预测情况。CEIC数据库显示,2022年中国的劳动人口参与率为66.9%⑤CEIC Data:https://www.ceicdata.com/zh-hans/indicator/china/labour-force-participationrate,访问日期:2023年10月。,相当部分的人员应以实际工资作为缴费基数。

4 结论及建议

本文采用现收现付制假设,对长护险的年人均缴费水平和缴费负担水平进行研究预测,这两项指标是评估长护险制度可持续性和财务可持续性的重要指标。本研究从宏观整体和长期视角出发,试图为相关政策制定提供更有力的参考,同时也为该主题下的学术研究提供新的观察视角。

本文核心结论是:即使长护险待遇支付对象覆盖轻、中、重度所有失能等级的失能老人,16岁—60岁或40岁—60岁缴费人口的年人均缴费水平和缴费负担仍然处于适当水平,即长护险在满足失能老人护理需求的同时可以保持财务健康稳定。简而言之,本文试图验证长护险实现社会共济和财务平衡相统一的可能性,为长护险制度建设提供了积极视角。基于上述结论,本文提出以下政策建议。

第一,为应对日益严重的老龄化问题,保障失能老年人的基本生活和护理需求,本文认为应该赋予长护险强制性、全民性的定位。这样,所有符合条件的参保人员都有义务缴纳长护险费,所有失能程度达到一定标准的失能老年人都有权利享受长护险的待遇保障,发挥社会保险风险分担、互助共济的天然优势。本文认为可以按照“权利与义务相统一”原则,根据不同年龄段的失能风险以及个人负担情况,设定对应的缴费档次。并且,可以将长护险与基本医疗保险的缴费相捆绑,这样可以有效扩大长护险的覆盖范围,提高长护险的强制性和公平性。

第二,将缴费负担和可接受程度作为全国性推广实施这项制度的重要考虑因素,充分考虑到不同群体和地区的经济状况和支付能力的差异,以保证制度的公平性和可持续性。应当根据各地区的社会经济发展水平、居民人均可支配收入、医疗费用水平等因素,合理确定缴费的依据、标准和动态调整机制,使之既能够满足基金的收支平衡,又能够符合居民的支付能力和预期。

第三,建立稳定、多元、独立的筹资渠道和运营机制,逐步摆脱对医保基金的依赖,积极发挥财政补贴、慈善捐赠、个人缴费等方式的作用,探索建立符合中国特色的长护险筹资模式,增强制度公信力,吸引社会各方主动参与,确保基金的可持续性和长护险的稳定发展。

猜你喜欢

黄河之声(2022年10期)2022-09-27 13:59:46

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25 13:08:00

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25 13:08:00

美与时代·美术学刊(2022年3期)2022-04-27 01:18:15

保险职业学院学报(2022年3期)2022-03-18 03:59:04

中国集体经济(2019年35期)2019-12-16 08:10:43

中国集体经济(2019年23期)2019-09-24 01:10:45

经理人·中国保险家(2019年3期)2019-09-10 07:22:44

人大建设(2019年12期)2019-05-21 02:55:32

中学生数理化·八年级物理人教版(2017年11期)2017-04-18 11:22:51