高校预算业务内控评价体系的构建及应用

2023-10-28 00:18:01戴悦

经济研究导刊 2023年17期

关键词:层次分析法

戴悦

摘 要:高校利用预算业务内控评价能够及时发现内控活动存在的问题,并有针对性地加以解决。采用层次分析法构建高校预算业务内控评价体系,在管理层面和业务层面选取了34个指标进行评价。同时结合具体实际,对高校预算业务内控评价体系的应用进行分析,提出应在预算公开、结转和结余资金管理以及预算执行与调整层面,进一步增强预算业务内控评价体系的科学性与合理性。

关键词:预算业务;内控评价体系;层次分析法

中图分类号:F233 文献标志码:A 文章编号:1673-291X(2023)17-0096-04

随着我国教育现代化改革的深入和教育质量发展体系的完善,高等教育资源供给增加,高等学校建设得到推进,办学自主权得到加强,高等学校预算资金方式多样,因此内控建设的重要性也随之提升。高等学校作为教育和科研的中心,合理配置资源显得极为重要。预算是学校运行的开端,合理的预算编制和有效的预算执行对学校的日常运行至关重要,因此完善高校预算业务内控十分必要。虽然预算业务内控是高校运行层面的基本组成部分,但目前高校预算运行内控还存在一些问题,对预算运行内控的评价还不够有效,在高校内控仍需不断完善的情况下,有必要对高校预算业务内控进行分析评价及优化设计[1]。教育部在2021年工作重点中指出,高等教育要不断创新发展,适应人才培养的需求,改善教育资源配置,进一步推进“双一流”建设,促进高等教育持续性发展。2021年颁布的《会计改革与发展“十四五”规划纲要》,对行政事业单位健全内部控制制度、执行内部控制规范提出了政策引导和监督要求,强化了单位建立和有效实施内部控制的责任。预算业务内部控制作为高等学校业务层面内部控制的基本组成部分,应给予高度关注。当前,高校预算业务内部控制还存在不足,需要不断完善。本文将在综合评价结果的基础上,找出内部控制的缺陷,进行优化设计。

一、高校预算业务内控评价指标的选取

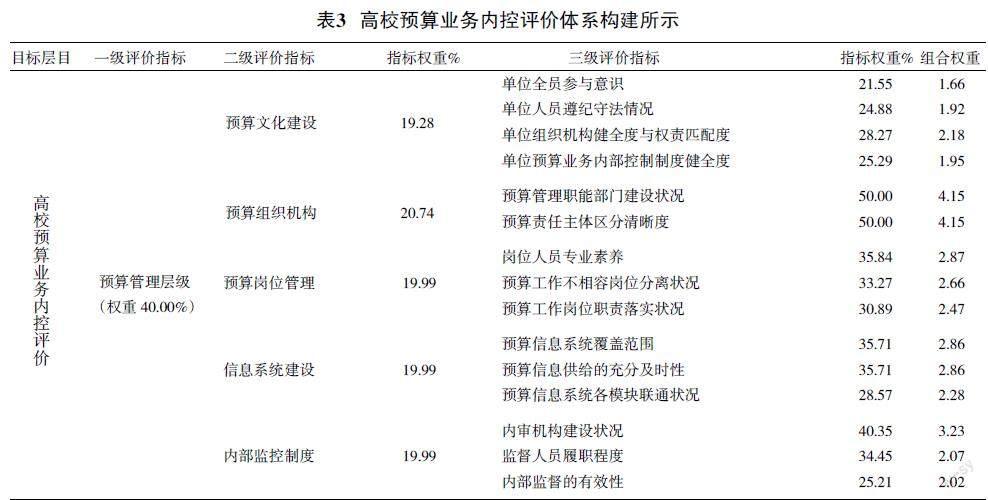

与企业内控评价体系规范相比,行政机关内控评价体系规范实施较晚,内控评价体系相对不完善,一些学者对内控评价的优化进行了研究。相关学者根据我国企业单位的特点,并按照相关规范,适度推导出企业内控评价的相关内容,并从评价模式的选择和评价指标设置的广度、深度两方面进行了探讨,认为从整体上对企业的内控评价系统进行优化,通过单位和层级两个层面的具体评价指标来衡量内控目标,可以提高企业内控评价的有效性[2]。预算业务内控评价是业务层面内部控制的基础,相关学者按照实际操作性、整体性、重要性、客观性和适用性五方面原则,对行政事业单位预算业务内部控制评价指标进行了系统研究,并且运用综合评价模型形成客观的有效性层次结构,构建科学合理的指标框架,全面把握预算业务内控风险点。所以,学者在预算业务内控评价指标研究的基础上,结合高校的特征,以及整体的建设情况和预算业务内控的具体表现,按照实际操作性、整体性、客观性、重要性、适用性的原则,制定高校预算业务内控评价的指标,将其在管理和业务层面的有效性作为评价的目标层面,即把两个层面视为一级指标,将预算管理层分为五个二级评价指标,分别是预算文化建设、预算编制、预算事后管理、信息系统建设、内部监督体系[3]。在预算运行层面有6个二级评价指标,分别是预算编制、预算审批、预算执行调整、资金管理、预算绩效以及预算公开,根据二级评价指标显示映的具体控制情况,又细化为三级评价指标,为保证指标的适用性和有效性,并根据实际情况可对部分预算业务内控评价指标进行修改。

二、高校预算业务内控评价体系构建

(一)构建评价矩阵

在确定高校预算业务内控评价的指标后,利用德尔菲法,请专家依据设定的评价等级对指标进行整体的评价,并对数据进行整合,最终形成评价矩阵。首先,

对预算业务内控评价指标进行综合评分;其次,了解高校预算业务内控情况的专家代表对个项评价指标进行评论,进而给出结语;最后,对各项指标的评语进行整合统计,由三级评价指标的评分即可构成二级指标的评价矩阵,以此类推。

R11=1/8 13/24 1/3 0 07/8 1/8 0 0 01/8 1/2 3/8 0 01/12 2/3 1/4 0 0(1)

(二)確定指标权重

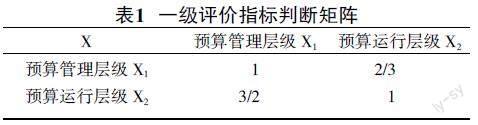

在确定预算业务内控的各级评价指标框架之后,并对于各层级指标的重要程度进行判断结果,从而建立判断矩阵并确定出各级评价指标的权重。在层次分析法的基础上,对专家的调查进行数据获取,从而对高校预算业务内控评价的各层级指标间的重要程度相比较和确定,判断矩阵确定之后,通过矩阵的运算得到权重的具体结果,进一步对一致性进行检测[4]。层次分析法是对影响目标层构成的因素进行分层分析,在此基础上进行定量与定性形结合的分析方法,并通过对形成指标层级、判断矩阵、层级之间的排序以及一致性进行检测,最终得到各项指标的权重。以一级指标为例对重要的数据进行归纳汇总,形成判断矩阵,如表1一级评价指标判断矩阵所示。

根据得到的判断矩阵,对数据进行处理,利用几何平均法求出特征向量利用以下公式:

得出1 2/3 3/2 1 1 2/3 3/2 1 0.8165 1.2247 0.4000 0.6000

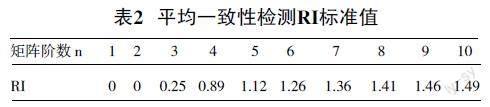

归一化得到的权重量为0.4000 0.6000 ,并根据一致性检验指标对判断矩阵进行检验,CR=■RI为确定的检验目标。当CR<0.1时,判断矩阵可以进行计算,具体见表2。

最后得到一级评价指标预算管理层级之间与预算运行层级权重W为:(0.4000,0.6000)由此方法可以推出二级判断矩阵评价指标权重为W1:(0.1928,0.2074,0.1999,0.1999,0.1999)三级判断矩阵评价指标权重为W2:(0.3571,0.3571,0.2857)

(三)内控评价体系构建

根据以上运算建立内控评价体系,具体如表3。

三、高校预算业务内控评价体系的应用

(一)评价结果

结合学者对某高校预算业务内控评价体系中的各级指标评分进行具体的分析,得到了某高校预算业务内控评分为85.09,根据整体计算所得的平均值为85.0936,其中高于90分的为优秀、位于80—90分为良好,低于80分为中等,所以某高校预算业务内控综合评级为良好,其中预算管理层级占40%的权重,预算的运行层级占60%的权重,综合评分结果分别是84.14、85.73,评级等级为良好[5]。依据预算管理层级的5个二级指标的评分和权重结果,权重的大小比较相同,仅存在1%以内的差异。虽然预算文化、预算组织管理、预算岗位和内部控制系统的得分都在良好或优秀范围内,但信息系统开发的得分仅为74.4,也低于总体评级。因此,预算管理层面的信息系统建设仍有很大的提升空间,可以结合三级指标的内容和实践进行改进,从预算业务层面的6个二级指标的权重及评分结果来看,权重排序由低到高依次为:预算公开、资金管理、预算调整与执行、预算绩效、预算审批、预算编制,其中预算绩效的评分属于中等水平,与总分差距较大,其他五项指标得分处于良好或较好水平,说明在预算运行层级方面,认为预算绩效仍有较大的提升空间[6]。

(二)结果分析

预算文化评价结果分析:预算文化建设的总评分为85.59,位于良好的范围内,其他的三级指标得分都在良好以上的范围内,但是高校人员的参与能力、单位组织结构的健全性、权责的一致性和单位预算业务内部控制制度的健全性的评分低于二级指标的评分,有待改善。

预算组织评价结果分析:其评分为85.83,位于良好的范围内,其他三级指标得分均在良好的范围内,整体而言结果比较好。

预算岗位管理评价结果分析:预算管理岗位评分是90.57,位于偏向优秀的范围内,其他三级指标得分都处于良好及以上,整体效果较好。

信息系统建设评价结果分析:评分为74.74,位于中等范围内,其他三级指标都在中等范围内,还有待改善。

预算编制评价结果分析:评分为85.06,位于良好范围内,其他三级指标中,预算编制的合理性和科学性与部门之间的沟通交流情况得分,位于良好偏下的范围内,相对较低,有待提升。

预算审批评价结果分析:评分为88.91,其他三级指标得分都位于良好以上水平。

预算调整与执行评价结果分析:评分为91.52,位于优秀的范围内,其他的三级指标得分都在良好或优秀的范围内。

预算绩效评价结果分析:评分位于中等区间,其他三级指标也都位于中等区间,但是還有较大的改善空间。

预算公开评价结果分析:评分位于优秀的范围内,其他的三级指标得分都在良好和优秀的范围。总体而言,按照各项指标的整体评价结果,该校的预算业务内控可以从信息系统建设方面、预算编制方面、预算调整与执行方面进行深入的探讨,进一步优化研究。

根据以上对重要指标进行排序,可以确定在一级评价指标中预算运行最重要,二级评价指标中预算审批最重要,三级评价指标中相关的预算项目可行性的检验报告必须放在首位。而预算管理层级、预算文化建设以及全员的参与意识依次位于一、二、三级评价指标。由此可以看出某高校预算业务内控中,预算运行的层级—预算审批—预算项目可行性报告、预算运行层级—预算执行与调整—预算调整的审批及执行状况、预算运行层—预算绩效—实际绩效与目标绩效之间的差异具有比较高的重要性,应当给予重点关注,其他指标内控需要分阶段进行监控。

四、结束语

现阶段,部分高校已经运用预算业务内控评价体系,但依然需要结合高校的业务特征给予重点关注。努力做好预算业务体系的信息化建设,建立健全的监督机制,从而削弱主观因素的影响,全面梳理预算业务的流程,尽量规避风险,进而增加内控评价的规范性、科学性和合理性。

参考文献:

[1] 张洋洋,李浩,李铁松,等.高校内部控制运行评价体系建设的研究[J].中国林业经济,2023(3):57-60.

[2] 姜梦宇.高校内部控制评价指标体系的构建与应用探析[J].商讯,2022(21):121-124.

[3] 丁锴.高校内控体系建设中需要处理好的五种关系[J].财务与会计,2022(3):83-84.

[4] 黄晓燕.高校内部控制评价面临的问题与解决对策[J].财会学习,2021(31):172-175.

[5] 伍济芬.基于内审视角的高校内部控制评价分析[J].中国总会计师,2021(5):112-113.

[6] 罗俊伟.基于内控评价视角促进高校内部控制完善的思考[J].会计师,2020(14):46-47.

Construction and Application of Internal Control Evaluation System for Budget Business in Universities

Dai Yue

(Nanjing University of Posts and Telecommunications, Nanjing 210003, China)

Abstract: Universities can use budget business internal control evaluation to promptly identify problems in internal control activities and address them in a targeted manner. Using the Analytic Hierarchy Process to construct an internal control evaluation system for university budget operations, 34 indicators were selected for evaluation at the management and business levels. At the same time, based on specific practical situations, the application of the internal control evaluation system for university budget business is analyzed, and it is proposed to further enhance the scientific and rational nature of the internal control evaluation system for budget business at the levels of budget disclosure, transfer and balance fund management, as well as budget execution and adjustment.

Key words: budget business; internal control evaluation system; analytic hierarchy process

[責任编辑 卫 星]

猜你喜欢

价值工程(2016年31期)2016-12-03 23:13:03

中国市场(2016年41期)2016-11-28 05:25:17

中国市场(2016年40期)2016-11-28 03:26:35

现代经济信息(2016年25期)2016-11-24 08:26:52

中小企业管理与科技·下旬刊(2016年11期)2016-11-18 08:42:46

大学教育(2016年11期)2016-11-16 20:27:55

价值工程(2016年29期)2016-11-14 01:02:43

企业技术开发·中旬刊(2016年10期)2016-11-12 16:51:06

现代经济信息(2016年19期)2016-10-20 20:58:28

中国市场(2016年35期)2016-10-19 02:03:21