新型政商关系对企业创新绩效的影响研究

2023-09-19 12:18:22黄钰洁

中国管理信息化 2023年14期

黄钰洁

[摘 要]文章选取2018—2020年A股上市公司数据及《中国城市政商关系排行榜》中新型政商关系数据作为样本,探索新型政商关系对企业创新绩效的影响。研究结果发现:政商关系亲近,清白指数与企业创新绩效正相关;相较于清白指数,亲近指数对企业创新绩效的提升作用更为显著;企业规模在新型政商关系与企业创新绩效关系中具有显著的正向调节作用。

[关键词]新型政商关系;创新绩效;上市公司;企业规模

doi:10.3969/j.issn.1673 - 0194.2023.14.010

[中图分类号]F273.1;F279.2;D630[文献标识码]A[文章编号]1673-0194(2023)14-0031-03

0 引 言

经济的可持续发展离不开科技创新。党的十九大报告指出,创新是引领经济与社会发展的首要动力。作为国家创新体系的主力军,企业是开展创新活动的坚实力量。作为现代企业管理的灵魂,创新并非完全自发而成,会受到多方因素的影响,其中制度环境的影响最为突出。政商关系是企业面临的重要制度环境和社会资本,深刻影响企业的战略选择和发展方向。因此,为了进一步探索新型政商关系与企业创新绩效的关系,本文将宏观制度环境与微观企业战略行为有机结合,选取2018—2020年均处于上市状态的A股公司数据及《中国城市政商关系排行榜》中的数据作为样本,构建理论模型来实证检验新型政商关系与企业创新绩效之间的关系。

1 理论分析与研究假设

政商关系一般指的是“政”和“商”在履行政治职能和经济职能时的相互作用关系[1],是一个高度抽象的复杂概念。习近平提出的新型政商关系围绕“亲”和“清”两个核心关键特征[2],提倡政府与企业之间要建立既清白又亲近的关系。由习近平总书记关于新型政商关系的重要论述可知:政商关系“清白”要求政府领导干部不以权谋私、不权钱交易,企业应当遵纪守法、合法经营;政商关系“亲近”要求企业主动与政府部门交流和沟通,支持地方的经济发展,政府应当真诚地与企业来往、积极作为。

“亲近”的政府与企业间联系能够对矫正政策的不确定性起到积极作用[3]。新制度主义学者认为,市场制度和政府制度是企业进行创新活动面临的关键外部制度环境因素,而政府支持会给企业创新带来显著的资源优势[4]。在“亲近”政商关系下,政府将更多的资源向企业倾斜,同时也象征着政府对创新企业的认可,这也是企业良好声誉的一种信号显现[5]。据此,本文提出第一个研究假设:

H1:政商关系“亲近”与企业创新绩效呈正相关。

从营商环境来看,当政商关系“清白”时,领导干部廉洁度较高,政府行政透明度较高。从资源分配方面来看,当政府与企业之间保持“清白”关系时,政府对于资源的分配公平公正,推动企业“找市场”而不是“找市长”。企业对于政府资源的依赖性逐渐减弱,倾向于根据市场发展动向提高自身核心竞争力,从而增加对创新活动的投入。基于此,本文提出第二个假设:

H2:政商关系“清白”与企业创新绩效呈正相关。

作为企业组织特征的关键因素之一,企业规模反映了企业的劳动力、生产资料等要素在企业内的集中程度[6]。一般而言,规模较大的企业对所在地的经济发展贡献更大,所以地方政府也会为规模较大的企业提供更多的支持。随着企业规模的扩大,企业的资源利用效率和组织理性也会提高,企业将越有可能通过技术创新等方式提高核心竞争力,以达到可持续发展的目的,产出更多创新成果。基于上述分析,本文提出第三个假设:

H3:企业规模正向调节新型政商关系与企业创新绩效的正相关关系。

2 研究设计

2.1 样本选择与数据来源

本文以2018—2020年中国A股均处于上市状态的公司作为初始样本,剔除相关研究变量严重缺失的公司样本后,共获得2 142家企业的6 426个样本观测值,并将所得样本作为短面板数据纳入回归模型。新型政商关系的数据来自2018—2020年《中国城市政商关系排行榜》,企业创新数据来自中国研究数据服务平台(Chinese Research Data Services,CNRDS)数据库,企业财务及其他变量来自中国经济金融研究数据库(China Stock Market & Accounting Research Database,

CSMAR)、上市公司財务报表数据库。

2.2 变量选取与定义

表1概要说明了本文的主要变量以及定义描述。

2.3 模型选择

由于本文的样本企业专利申请量不服从正态分布,且均值明显小于方差,故本文考虑使用负二项回归模型。进一步来说,本文检验结果样本Vuong统计量为负数,故应该使用标准负二项回归。此外,由于本文使用仅含3个时间点的短面板数据,为避免自由度的损失,本文采用负二项回归的随机效应模型验证提出的假设。在检验H1和H2时,本文所用模型的被解释变量的条件期望如模型(1)所示。在此基础上,构建包含亲清政商关系、企业规模、企业绩效的模型(2),以此检验调节效应H3,具体模型如下:

模型(1)(2)中,Patenti表示企业i的创新绩效变量,xi表示所选的样本企业i所在城市的政商关系指数,Sizei表示样本企业i的企业规模,Controlit为一系列控制变量,表示控制变量的影响,εInd表示行业固定效应。

3 实证分析与检验

3.1 相关性分析

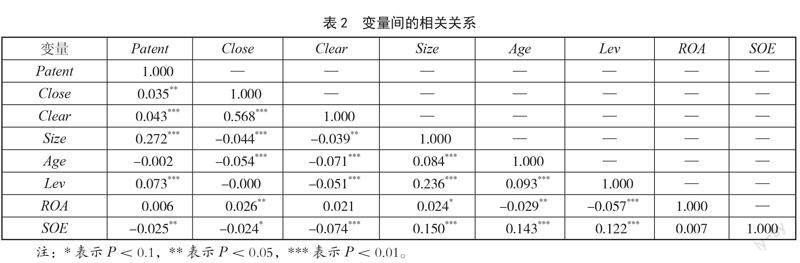

本文变量间的相关关系情况如表2所示。被解释变量企业创新绩效Patent与解释变量政商关系亲近指数Close、清白指数Clear均呈正相关关系,表明新型政商关系可能会提升企业创新绩效水平。创新绩效Patent与调节变量Size之间的相关系数为0.272(P<0.01),表明大规模样本企业的专利申请量显著高于小规模样本企业。控制变量与本文的预计相关性一致。

3.2 回归结果分析

首先,本文对模型(1)进行回归分析,如表3所示。模型(1)中的(1)至(3)列展示了新型政商关系与企业创新绩效关系的检验结果,(1)列仅包含控制变量。在控制其他变量的前提下,本文先后考虑城市層面的亲近指数、清白指数对企业专利申请量的影响,得到模型(1)中的(2)列、(3)列。回归模型中,政商关系亲近指数、清白指数的回归系数分别为0.011(P<0.001)、0.010(P<0.001),因此H1和H2成立。回归结果中的亲近指数的系数大于清白指数的系数,表明相较于清白指数,亲近指数对企业创新绩效的提升作用更为显著。

此外,检验主效应后,本文运用多元层级标准负二项回归法进行调节效应的检验,引用政商关系总指数与调节变量企业规模的交互项。表4中(4)列展示了调节效应的检验结果,政商关系总指数与企业规模交互项的回归系数为0.664(P<0.001)。结果表明,随着企业规模的扩大,政商关系总指数促进企业创新绩效的作用更强,因此H3成立。

4 研究结论和启示

本文研究结论如下:新型政商关系的亲近、清白指数与企业创新绩效正相关。当政商关系越“清白”“亲近”时,营商环境就越透明、开放,企业能够更专注于开展创新活动、提升创新绩效水平。相较于清白指数,亲近指数对企业创新绩效的提升作用更为显著。当政府与企业之间关系越“亲近”,政府越能够做到靠前服务,通过切实的改革为广大企业松绑,激发企业生产经营活力,进一步推动企业创新发展。企业规模在新型政商关系与企业创新绩效关系中具有显著的正向调节作用。随着企业规模的扩大,规模效应将使企业的资源利用效率提高,企业本身的组织理性也会有所提高,企业会更加注重开展创新活动和可持续

发展。

基于本文的研究结论,得到以下4点启示。其一,新型政商关系的建立并非一蹴而就,需要政府和企业各方主体共同努力。其二,构建新型政商关系,政府治理是根本,市场体制改革是核心。因此,政府部门在制定相关政策和制度时,应该关注到企业的战略选择逻辑,优化企业创新所处的外在制度环境。其三,“清白”与“亲近”政商关系二者相辅相成,缺一不可。因此,政府应当厘清权力边界和治理边界,防止政商交往的“过界行为”。同时,保持“亲近”的政商关系有助于企业健康成长,政府应重视企业在创新过程中的真切诉求,科学化、有针对性地制定创新政策。其四,政府应在不影响市场公平竞争的前提下,根据不同规模的企业应出台具有针对性的发展政策,充分鼓励合理的市场竞争行为。

主要参考文献

[1]邱实,赵晖.国家治理现代化进程中政商关系的演变和发展[J].人民论坛,2015(5):12-15,11.

[2]靳浩辉,常青.习近平倡导的“亲”“清”新型政商关系:权力与资本良性互动的指南针[J].学习论坛,2017(4):16-19.

[3]毕思斌,张劲松.论政商关系互动的演变过程与路径重塑:兼评“放管服”改革对政商关系的影响[J].河南师范大学学报(哲学社会科学版),2020(3):41-46.

[4]SUCHMAN,M C.Managing legitimacy:strategic and institutional approaches[J].Academy of Management Review,1995(3):571-610.

[5]余汉,杨中仑,宋增基.国有股权、政治关联与公司绩效:基于中国民营控股上市公司的实证研究[J].管理评论,2017(4):196-212.

[6]孙晓华,王昀.企业规模对生产率及其差异的影响:来自工业企业微观数据的实证研究[J].中国工业经济,2014(5):57-69.

[收稿日期]2023-01-02

猜你喜欢

商业经济研究(2016年22期)2016-12-27 11:15:11

现代商贸工业(2016年5期)2016-12-26 18:04:26

现代商贸工业(2016年11期)2016-12-26 13:58:33

智富时代(2016年12期)2016-12-01 16:28:41

现代经济信息(2016年25期)2016-11-24 04:52:06

时代金融(2016年23期)2016-10-31 10:45:38

现代经济信息(2016年19期)2016-10-20 17:35:38

现代经济信息(2016年19期)2016-10-20 17:17:53

商业会计(2016年13期)2016-10-20 15:33:41

商(2016年27期)2016-10-17 05:56:22