供应商依赖、客户依赖与企业创新

2023-04-29 00:44:03赵奇锋

江汉学术 2023年2期

摘 要:科技创新已成为中国经济社会发展的一个重要特征。基于交易成本、资源依赖以及不完全契约等理论框架,可从上下游产业链视角实证分析供应商依赖和客户依赖对企业创新的具体影响及机制。利用中国制造业上市企业2001—2015年的面板数据研究发现,供应商依赖和客户依赖对企业创新投入、创新产出、创新质量、创新效率具有显著的抑制效应,面板工具变量以及倾向得分匹配等内生性识别策略也都得到一致的研究结论。进一步分析发现,供应商依赖和客户依赖主要通过提高企业融资约束、扩大市场进入威胁、减轻协同创新效应等机制阻碍企业创新。

关键词:供应商依赖;客户依赖;技术创新;融资约束;市场进入;协同创新

中图分类号:F425 文章标志码:A 文章编号:1006-6152(2023)02-0017-15

DOI:10.16388/j.cnki.cn42-1843/c.20221201.001

一、引 言

中国改革开放至今已经走过四十年,在技术创新方面取得了巨大进步。中国创新体系的演化路径在很大程度上体现为一种开放条件下的自主创新,持续吸收全球的知识和资源,不断积累自身的创新基础和能力(傅晓岚,2017)[1]。随着全球化的深入,中国的创新道路亦逐步开放,越来越多的中国企业开展集成创新,或者聚焦供应链中的某一个环节进行技术创新。然而,2018年的中兴被美国制裁事件反映出中国企业在开展开放式创新时,也会面临潜在威胁。于是,一个新的问题亟需探讨,即在开放创新体系下,如何保持、提高企业的自主创新能力。在企业的创新体系角色中,政府的创新扶持政策、与大学科研机构的研究合作可以提高企业的自主创新能力,而供应链体系中供应商和客户与企业创新关系密切,产生何种影响并不明朗。本文旨在使用中国上市企业数据实证分析企业与供应商、客户关系如何影响企业创新。

供应商和客户是企业重要的利益相关者(Friedman、Miles,2006)[2]。已有文献集中研究企业上下游产业链关系对企业决策的影响,包括企业融资政策和资本结构(Titman、Wessels,1988;Banerjee,等,2008;Chu,2012)[3-5]、盈余管理(Raman、Shahrur,2008)[6]、企业并购(Ahern,2012;Ahern、Harford,2014)[7-8]、信息溢出(Boone、Ivanov,2012)[9]以及资本成本(Dhaliwal,等,2016)[10]等,鲜有研究从上下游产业链视角分析企业创新问题。根据交易成本理论(Williamson,1979)[11]、资源依赖理论(Pfeffer、Salancik,1978)[12]以及不完全契约理论(Grossman、Hart,1986)[13],上游供应商依赖和下游客户依赖会对企业创新产生影响。Chu等(2019)研究发现,企业与其主要客户之间的地理距离能够反映知识溢出效应[14]。本文基于企业上下游产业链视角,实证研究供应商依赖和客户依赖对企业创新绩效的具体影响及其作用机制。

本文以中国A股主板、中小板和创业板中的制造业上市企业为研究样本,分别使用企业前五大供应商采购额占比、前五大客户销售额占比度量企业供应商依赖和客户依赖程度。研究发现,供应商依赖和客户依赖程度提高对企业创新具有显著的抑制效应。供应商依赖和客户依赖主要通过影响企业融资约束、市场进入威胁以及协同创新等机制阻碍企业创新。

相较已有研究,本文存在以下几点创新之处:第一,从研究视角来看,现有的企业创新文献要么聚焦企业本身的影响因素,要么关注纯外部环境的影响,而从上下游产业链视角进行分析的文献相对比较少,本文是较早从供应商依赖和客户依赖视角对企业创新问题进行研究的中文实证文章;第二,从研究内容来看,本文实证分析了供应商依赖和客户依赖对企业研发投入强度、创新专利产出、专利产出质量以及研发创新效率的影响,多维度分析供应商依赖和客户依赖对企业创新的影响,相较已有研究,内容更加全面、丰富;第三,本文基于交易成本理论、资源依赖理论和不完全契约理论,提出并验证供应商依赖和客户依赖阻碍企业创新的三种影响机制,加深了认识和理解。

二、理论分析与研究假设

Williamson(1979)所提出的交易成本理论(Transaction Cost Theory)认为,组织之间关系的决定性因素在于尽可能最小化交易成本,最大化交易效率[11]。根据该理论,企业与其上游供应商和下游客户之间的密切协调和高度整合能够通过资产专用性(Relationship-Specific Investments)实现效率的提高。此外,当企业寻找新的潜在合作伙伴时,资产专用性提高转换成本,作为一种防御策略,企业会增加研发投入,确保创新优势。因此,交易成本理论预测,企业与其上游供应商以及下游客户之间的合作能够促使企业进行更多的研发创新投入。Pfeffer、Salancik(1978)所提出的资源依赖理论(Resource Dependence Theory)认为,存在资源依赖关系的商业合作伙伴,谈判和议价能力不对等,当企业对其上游供应商依赖较大时,企业在制定对自己有利的合同时自由度更小,拥有较强议价能力的上游供应商能够通过影响上游原材料供给来操纵价格,可能会降低企业的盈利能力,进而导致企业减少研发投入[12]。同理,当企业对其下游客户依赖较大时,下游客户有较强的动机讨价还价,并扶植其他的潜在替代供应商,从而降低企业的盈利能力,导致企业减少研發投入。此外,根据不完全契约理论(Incomplete Contracts Theory),在组织间关系中,当一方的谈判和议价权力不断增强时,另一方会产生套牢问题(Hold-Up Problems),意味着,当企业由于供应商依赖和客户依赖,面临供应商和客户较强的议价能力以及较低的预期盈利时,企业进行资产专用性投资的意愿降低,研发投入和创新下降(Grossman、Hart,1986[13];Grout,1984[15];Hart、Moore,1990[16])。

本文主要涉及上下游合作与企业创新两大类文献。首先,大量研究基于交易成本理论、资源依赖理论和不完全契约理论,考察上下游企业合作对财务政策以及资本结构的影响(Titman,1984[17];Titman、Wessels,1988[3];Banerjee,等,2008[4];Chu,2012[5])。当企业供应商破产清算时,企业会经历比较高的调整和转换成本(Titman,1984[17];Titman、Wessels,1988[3])。Chu(2012)通过理论和实证研究发现,随着企业上游供应商之间竞争加剧以及供应商之间的可替代性,企业杠杆率呈现出下降的趋势[5]。企业上下游关系不仅影响财务政策,而且会对公司治理产生影响。Fee、Thomas(2004)较早研究企业横向合并对供应商和客户的影响[18]。Ahern(2012)利用行业投入和产出数据研究发现,供应商与客户关系对企业并购后合并收益具有较强的解释力[7]。其次,本文也与日益增多的企业创新研究相关,大量研究发现一系列影响企业创新的重要因素,包括企业管理层特征(Chen,等,2015;Custódio,等,2019)[19-20]、公司治理(孔东民,等,2017;石晓军、王骜然,2017)[21-22]、分析师关注(He、Tian,2013)[23]、反收购(Chemmanur、Tian,2017)[24]、融资约束(张杰,等,2012;鞠晓生,等,2013)[25-26]、失败容忍度(Manso,2011)[27]以及股票流动性(Fang,等,2014)[28]等。

与本文研究比较接近的是Chen(2014)[29]和Chu等(2019)[14]。Chen(2014)构建一个理论框架,通过确定买方权力的来源和买方权力清单的渠道,来模拟买方力量对供应商产品创新和过程创新的影响,发现零售商数量的减少会对供应商的过程创新产生负面影响,但当需求弹性较低时,会对供应商的产品创新产生积极影响。Chu等(2019)通过识别出供应商与客户之间关系,实证分析其对供应商创新的知识溢出效应,利用客户和供应商之间的地理距离作为企业之间知识溢出的代理指标分析发现知识溢出与供应商创新之间存在正相关关系,为解决潜在内生性问题,利用客户总部迁移这一外生冲击,得到一致的结论。

Titman(1984)[17]以及Titman、Wessels(1988)[3]认为,当企业依赖少数几家供应商和客户时,企业与其上游供应商和下游客户之间关系较为紧密,企业与供应商和客户更愿意维持一种合作关系,共同分享产品和技术信息。因此,根据交易成本理论,若企业供应商和客户比较集中,对供应商和客户依赖较大,则企业更加倾向于建立并维持较强的合作关系,也更愿意在研发和创新等资产专用性上投入更多。此外,供应商和客户也会更倾向于支持企业的技术创新活动。另一方面,资产专用性投资会导致高转换成本,作为一种预防策略,企业可能会选择增加创新投入。企业经常会面临新的竞争者,这些新进入者会对企业构成威胁,尤其是对于市场竞争更加激烈的行业。为了维持竞争优势和市场份额,企业有动机通过不断创新来维持与上游供应商和下游客户之间的牢固关系。综上所述,提出本文的第一个研究假设:

研究假设1:上游供应商依赖与下游客户依赖对企业创新具有促进作用。

供应商依赖和客户依赖可能会阻碍企业研发投入,进而对企业创新产生不利影响。这是因为当企业对供应商和客户依赖较大时,根据资源依赖理论,供应商和客户掌握较强的议价能力,基于自身利润最大化方面的考虑,供应商和客户有动力去影响市场供给和需求,进而影响市场价格,导致企业盈利下降,从而减少研发投入,最终抑制企业创新(Snyder,1996;Christopher、Gattorna,2005;Hendricks、Mcafee,2010)[30-32]。此外,基于不完全契约理论,随着企业对其供应商和客户依赖的担忧日益增强,套牢问题(Hold-Up Problems)出现,企业进行前期资产专用性投资(如研究开发等)的意愿会下降(Grossman、Hart,1986[13];Grout,1984[15];Hart、Moore,1990[16])。由于担心供应商和客户的议价能力越来越强,企业对其产品和服务进行技术升级的动力下降,这将抑制企业的研发投入和创新。因此,第二个研究假设如下:

研究假设2:上游供应商依赖与下游客户依赖对企业创新具有抑制效应。

三、研究设计

(一)样本与数据

本文以2001—2015年间A股主板、中小板和创业板制造业上市公司为初始样本,企业供应商采购和客户销售数据均来自企业年报,但2000年以前的上市企业年报较难获得,因此,将样本研究年限限定为2001—2015年。由于本文在模型设定中需要对解释变量进行滞后处理,故剔除只有一期有效数据的样本,另外剔除ST、*ST等特殊類型企业样本,最终获得涵盖1701家制造业上市企业,14712个企业年度观测值的研究样本。

(二)供应商依赖与客户依赖

本文主要研究供应商依赖、客户依赖对企业创新的具体效应及其作用机制,使用企业前五大供应商采购额占比(Top5supplier_ratio)、前三大供应商采购额占比(Top3supplier_ratio)、第一大供应商采购额占比(Top1supplier_ratio)作为企业供应商依赖的代理变量,使用企业前五大客户销售额占比(Top5client_ratio)、前三大客户销售额占比(Top3client_ratio)、第一大客户销售额占比(Top1client_ratio)作为企业客户依赖的代理指标。

(三)企业创新

已有研究主要从创新投入和创新产出两个维度来度量企业创新水平,创新投入主要使用企业研发投入强度(Rdsales_ratio)来衡量,研发投入强度一般是指企业的研发投入占期初营业总收入比重。目前,越来越多实证文献使用企业创新产出指标,企业创新产出主要采用企业所获专利数量来衡量,企业专利数量能够直接度量企业技术创新水平的高低。参考已有文献(He、Tian,2013[23];Chang,等,2015[33];Balsmeier,等,2017[34]),本文主要使用企业当年所有申请的专利中最终获得授权的专利数量作为企业创新的代理变量。不仅是创新专利产出,专利质量以及创新效率也都是值得关注的问题(Hirshleifer,等,2013)[35],本文进一步考察了供应商依赖和客户依赖对企业专利质量和创新效率的影响。

(四)控制变量

影响企业创新的因素有很多,本文参考已有相关文献(鞠晓生,等,2013[26];Chang,等,2015[33];孔东民,等,2017[21]),加入其他可能对企业创新绩效产生重要影响的企业特征变量,包括:总资产自然对数(Ln_assets);成立年限自然对数(Ln_firmage);人均固定资产净额自然对数(Ln_fixedpp);人均营业收入自然对数(Ln_salespp);资产负债率(Leverage);现金资产比率(Cashassets_ratio);营业收入同比增速(Salesgrowth);账面市值比(MB_ratio);总资产回报率(ROA);企业股票当年持有期年化收益率(Stockreturn);企业股票当年交易日收益率标准差(Stockvolatility);行业赫芬达尔指数(Herfindahl)及其平方项(Herfindahl_sq)。

四、实证结果及分析

(一)变量定义与描述性统计

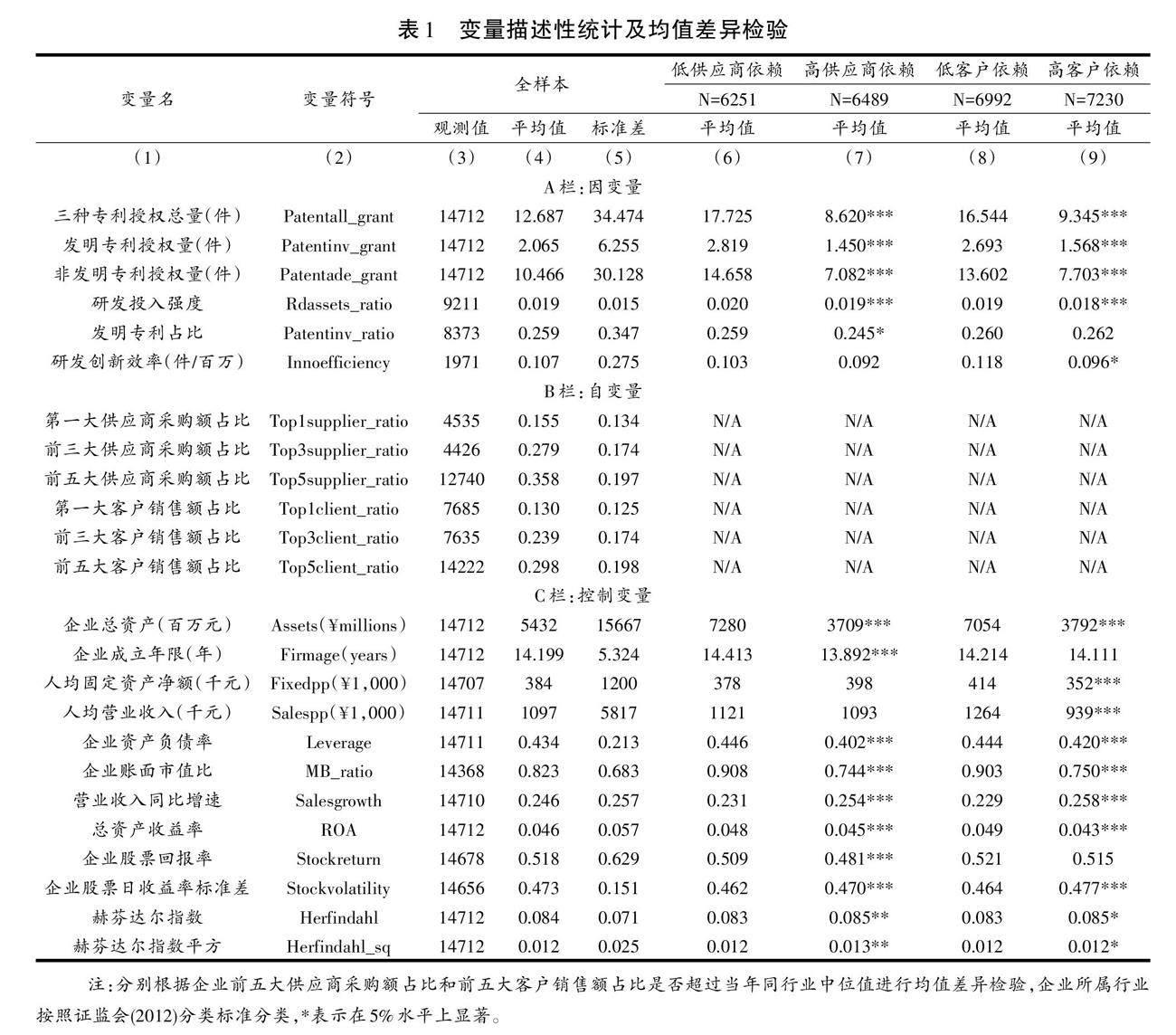

模型各研究变量的定义及描述性统计如表1所示。本文根据企业当年前五大供应商采购额占比是否超过当年同行业中位值水平,将样本划分为高供应商依赖、低供应商依赖两个子样本,根据前五大客户销售额占比是否超过当年同行业中位值水平,将样本划分为高客户依赖、低客户依赖两个子样本,分别进行均值差异检验。具体来看,样本企业三种类型专利年平均授权总量约为12.7件,其中,发明专利年平均授权量约为2.1件,实用新型和外观设计专利年平均授权量约为10.5件,均值差异检验结果显示,供应商依赖和客户依赖较高的企业,平均创新专利产出显著低于供应商依赖和客户依赖较低企业,初步表明供应商依赖和客户依赖可能不利于企业创新。样本企业年平均研发投入强度约为2%,明显偏低。专利质量方面,样本企业专利授权总量中含金量较高的发明专利占比平均约为26%,仍然偏低,表明原创性的发明创新明显不足。样本企业第一大供应商采购额占比、前三大供应商采购额占比以及前五大供应商采购额占比分别约为15%、28%、36%,第一大客户销售额占比、前三大客户销售额占比、前五大客户销售额占比平均约为13%、24%、30%。样本企业总资产平均约为54.32亿元;平均成立年限约为14.2年;人均固定资产净额和营业收入分别达到38.4万元和109.7万元;资产负债率和账面市值比平均约为43%和82%;营业收入同比增速约为25%;总资产回报率平均约为5%。各控制变量的平均值和标准差基本符合预期,均值差异检验也都较为显著。综上所述,模型主要变量的描述性统计及均值差异检验结果初步表明本文变量选取是合理、可靠的。

(二)基准模型估计

本文主要研究上游供应商依赖、下游客户依赖对企业创新绩效的影响,结合本文的具体问题,构建如下多元回归模型实证分析供应商依赖、客户依赖对企业创新绩效的具体效应:

[Innovationi,t=α+β1Top5supplier_ratioi,t-1+]

[β2Firm Characteristicsi,t-1+β3Year Effects+]

[β4Industry Effects+β5Province Effects+εi,t] (1)

[Innovationi,t=α+β1Top5client_ratioi,t-1+]

[β2Firm Characteristicsi,t-1+β3Year Effects+]

[β4Industry Effects+β5Province Effects+εi,t] (2)

其中,Innovationi,t为企业i第t年的创新绩效,本文主要使用企业当年所有申请的专利中最终获得授权专利数量表示,为降低异质性,对企业专利授权量进行加一取对数处理,得到企业三种类型专利授权总量自然对数Ln_patentall_grant、发明专利授权量自然对数Ln_patentinv_grant、实用新型专利和外观设计专利授权量自然对数Ln_patentade_grant。此外,本文进一步实证分析供应商依赖和客户依赖对企业研发投入强度、专利产出质量以及研发创新效率的具体影响,研发投入强度即为企业当年研发投入占营业总收入比重(Rdsales_ratio),专利产出质量使用企业当年发明专利授权量占企业专利授权总量比重来表示(Patentinv_ratio),企業研发创新效率(Innoefficiency)的计算参照Hirshleifer等[35]的计算方法(RD表示研发投入,单位:百万元):

[Innoefficiencyi,t=]

[Patentall_granti,t+1RDi,t+0.8×RDi,t-1+0.6×RDi,t-2+0.4×RDi,t-3] (3)

Top5supplier_ratio和Top5client_ratio分别代表供应商依赖和客户依赖自变量,Firm Characteristicsi,t-1表示上文中企业特征控制变量,企业特征控制变量的详细定义见上文“变量定义与描述性统计”部分。Year Effects、Industry Effects、Province Effects分别代表年度固定效应、行业固定效应、省份固定效应。在本文的所有回归模型估计中,对模型标准误进行异方差调整。

表2汇报供应商依赖和客户依赖对企业专利授权量的多元回归估计结果。企业前五大供应商采购额占比对下一年专利授权总量、发明专利授权量、非发明专利授权量的回归系数分别为-0.603、-0.326、-0.472,且均在1%水平上显著,意味着,企业前五大供应商采购额占比每提高十个百分点,会导致企业下一年专利授权总量、发明专利授权量、非发明专利授权量显著减少约6.03%、3.26%和4.72%。不论在统计意义上,还是在经济意义上都较为显著。

企业前五大客户销售额占比对企业下一年专利授权总量、发明专利授权量以及非发明专利授权量相应的回归系数分别为-0.651、-0.264、

-0.608,且都在1%水平上显著,表明客户依赖对企业专利产出也具有显著的负向影响,企业前五大客户销售额占比每提高十个百分点,企业下一年专利授权总量、发明专利授权量、非发明专利授权量平均减少约6.51%、2.64%和6.08%。

控制变量方面,规模较大(Ln_assets)、营收增速较快(Salesgrowth)、经营绩效较好(ROA)的企业,创新专利產出较高。另一方面,成立时间较长(Ln_firmage)、人均固定资产净额较高(Ln_fixedpp)、杠杆率较高(Leverage)、股票收益率波动较大(Stockvolatility)的企业,专利授权量反而较少。其他控制变量的创新产出效应则不显著。

为全面考察供应商依赖和客户依赖对企业创新绩效的影响,本文还实证分析供应商依赖和客户依赖对企业研发投入强度、专利质量,以及研发创新效率的影响,如表3所示。供应商依赖和客户依赖的回归系数分别为-0.006和-0.005,均在1%水平上显著,意味着供应商依赖和客户依赖程度提高对企业研发投入强度存在显著的负效应。供应商依赖对企业专利质量具有显著的负向影响,即企业前五大供应商采购额占比提高会导致下一年申请专利中发明专利所占比重显著下降,客户依赖程度提高对企业专利质量同样存在显著的不利影响。供应商依赖和客户依赖对企业创新效率的回归系数分别为

-0.083和-0.097,均显著,表明供应商依赖和客户依赖程度提高会显著降低企业的研发创新效率。

(三)稳健性检验与异质性分析

1.稳健性检验

通过基准模型研究发现,供应商依赖和客户依赖不利于企业创新,为确保实证结果稳健、可靠,本文接下来分别通过替换相关变量、延长滞后期限、改变估计方法、变换研究样本等进行模型稳健性检验,表4汇总所有稳健性检验回归估计结果。首先,替换相关变量,分别使用第一大供应商采购额占比和第一大客户销售额占比,以及前三大供应商采购额占比和前三大客户销售额占比作为自变量。接下来,更换企业创新因变量,使用企业专利申请量替换专利授权量。然后,延长滞后期限至滞后两年和滞后三年。再次,进一步使用泊松计数模型和负二项回归模型重新进行回归估计。最后,改变研究样本,分别考察2008年金融危机之前及剔除前两年内参与对外并购的样本。综上所述,模型稳健性检验结果进一步显示出本文研究结论是稳健和可靠的。

2.异质性分析

根据企业所有权性质、规模和行业属性,以及周期属性等,实证分析供应商依赖和客户依赖在不同类型企业中,对企业创新的影响差异,表5汇总所有异质性分析的结果。首先,将样本分为国有企业与非国有企业,发现供应商依赖对国有企业创新产出的不利影响较小,客户依赖对企业创新的不利影响在国有和非国有企业中不存在显著性差异。其次,将样本企业划分为规模较大和规模较小企业,发现不论是供应商依赖,还是客户依赖,对规模较大企业创新的负向影响更加明显。接下来,将样本企业按照所属制造业行业划分为高科技企业与一般企业,不论是供应商依赖,还是客户依赖,对高科技企业创新产出的不利影响都更加明显。最后,将样本企业划分为成熟期企业和成长期企业两种类型,供应商依赖和客户依赖对成熟期企业创新的不利影响更加显著。

(四)内生性处理

上文通过基准模型回归估计、稳健性检验与异质性分析初步获得供应商依赖和客户依赖阻碍企业创新的经验证据。然而,供应商依赖和客户依赖同企业创新之间可能还存在“遗漏变量”和“反向因果”两类内生性问题,为减少内生性问题的干扰,本文接下来采用面板工具变量与倾向得分匹配两种不同识别策略。

1.面板工具变量估计

参考Shi(2003)[36]、Dhaliwal等(2016)[10]的策略,选择滞后两年、滞后三年的同行业其他企业前五大供应商采购额占比平均值以及前五大客户销售额占比平均值作为企业供应商依赖和客户依赖的工具变量。表6模型2表示第一阶段回归结果,其中,滞后两期和滞后三期同行业其他企业前五大供应商采购额占比平均值对内生解释变量的回归系数分别为0.126和0.087,均至少在5%水平上显著,符合预期。此外,工具变量检验也表明本文所选工具变量是合适的。表6模型3、模型4和模型5所示为第二阶段回归结果,供应商依赖对企业专利授权总量存在显著的负向影响,不利于企业创新,同基准模型得到的结论一致。

同理,表7所示为企业客户依赖对创新产出的具体效应,第一阶段回归结果显示工具变量对内生解释变量的回归系数均显著为正,符合预期。第二阶段回归结果表明,企业客户依赖对下一年专利授权总量、发明专利授权量、非发明专利授权量的半弹性回归系数分别为-3.277、-5.068、

-1.486,且都至少在5%水平上显著,说明客户依赖同样对企业创新产出具有明显的抑制效应。

2.倾向得分匹配估计

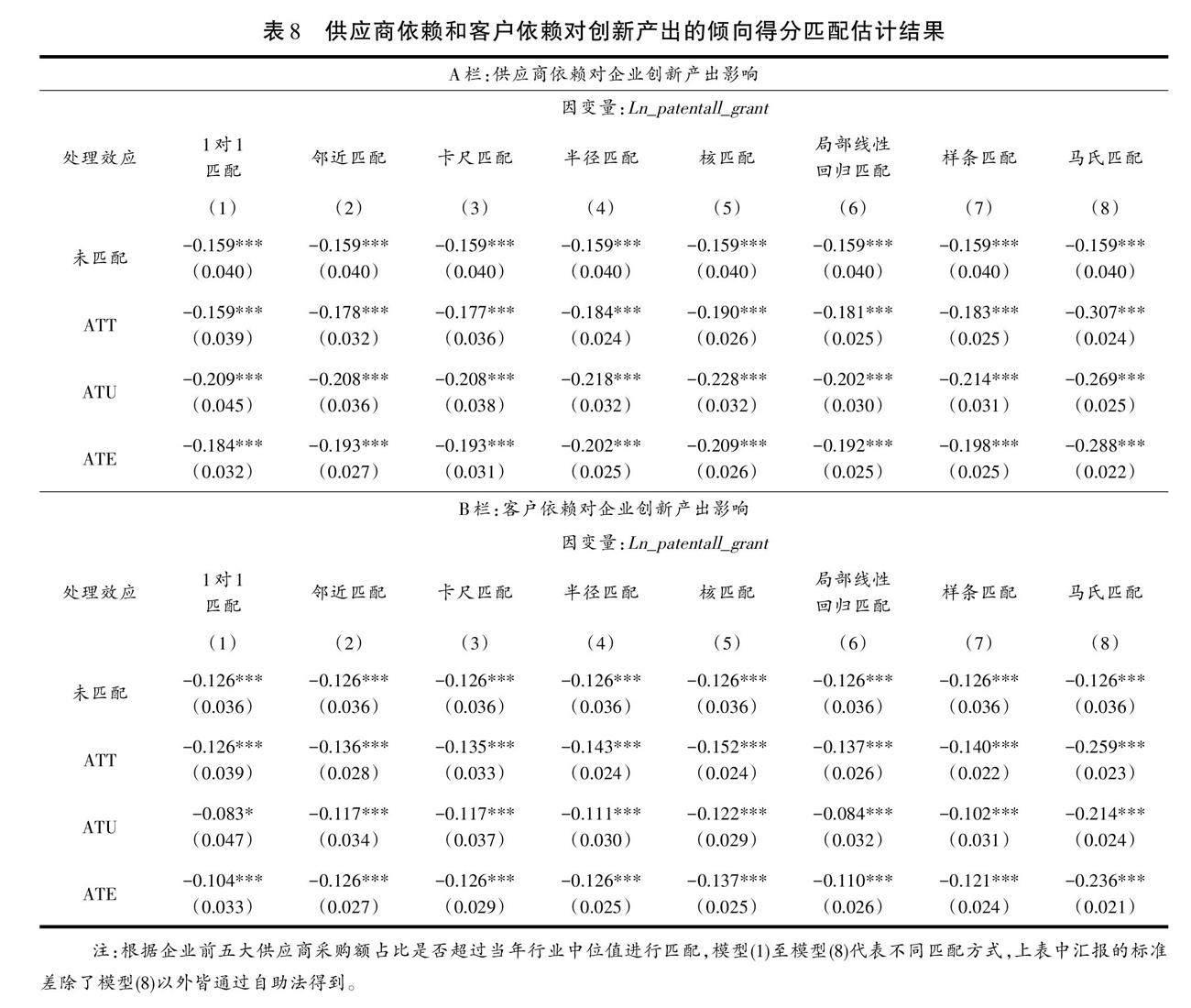

本文采用倾向得分匹配方法估计供应商依赖和客户依赖对企业创新产出的影响。表8中A栏和B栏分别汇报了供应商依赖和客户依赖是否较大对企业专利授权总量的具体影响,分别采用一对一匹配、邻近匹配、卡尺匹配、半径匹配、核匹配、局部线性回归匹配、样条匹配以及马氏匹配方法进行估计。其中,ATE表示考虑整个样本的匹配结果;ATU表示只考虑供应商依赖和客户依赖较小样本企业的匹配结果;ATT则为仅考虑供应商依赖和客户依赖较大样本企业的平均处理效应,这也是本文最关心的结果。由表8可知,所有匹配结果均显著为负,且都在1%水平上显著,进一步验证了本文结论,即企业供应商依赖和客户依赖对创新存在显著抑制效应。

五、影响机制分析

(一)供应商依赖、客户依赖与企业融资约束

首先,实证分析供应商依赖和客户依赖是否通过影响企业融资约束,进而对企业创新产生不利影响。参照Hadlock、Pierce(2010)[37]的方法,构建如下反映企业融资约束程度的度量指标:Fincons=-0.737×Ln(Assets)+0.043×Ln(Assets)2

-0.04×Firm age。其中,Fincons融资约束指标得分越高,表明企业所面临的融资约束越严重。通过在模型中引入企业融资约束指标以及融资约束与供应商依赖和客户依赖的交互项,分析供应商依赖和客户依赖是否通过影响企业融资约束进而阻碍了企業创新。根据表9中A栏的回归结果,融资约束对企业创新回归系数显著为负,表明融资约束越严重,越不利于企业创新,与理论预期及现有研究一致。供应商依赖与融资约束交互项回归系数显著为负,企业融资约束对企业创新的抑制效应在供应商依赖程度较高的企业中越显著,供应商依赖进一步加剧了融资约束对企业创新产出的抑制效应。同理,客户依赖与融资约束的交互项回归系数也显著为负,表明客户依赖同样加剧了融资约束对企业创新的阻碍作用。综上所述,上游供应商依赖和下游客户依赖通过提高企业面临的融资约束,均对企业创新具有显著的负向抑制效应。

(二)供应商依赖、客户依赖与市场进入威胁

其次,考察不同市场准入门槛行业中企业供应商依赖和客户依赖对企业创新的影响差异,行业赫芬达尔指数(Herfindahl)衡量行业的集中竞争程度,赫芬达尔指数越低,说明行业集中度越低,市场竞争越激烈,上游供应商和下游客户市场进入威胁越大,企业上游供应商和下游客户更容易进入,构造市场进入指标:Entryeasy=0-Herfindahl,Entryeasy指标越大,表明上游供应商和下游客户更容易进入企业所在行业,企业必须加快提高创新水平,形成新的竞争优势和进入门槛。在模型中引入Entryeasy以及Entryeasy与供应商依赖、客户依赖的交互项,回归结果如表9中B栏所示,交互项回归系数均显著为正,且都在1%水平上显著,意味着,市场进入显著降低供应商依赖和客户依赖对企业创新的负向影响。

(三)供应商依赖、客户依赖与协同创新网络

随着创新复杂程度不断提高和技术进步的不断加快,协同创新网络日益成为企业创新依赖的重要资源,上游供应商和下游客户是企业创新的重要合作伙伴,企业供应商和客户越集中,企业协同创新网络越小,越不利于企业获得来自上游供应商和下游客户的知识溢出,对企业创新不利。本文基于IncoPat科技创新情报平台纯手工收集整理中国制造业上市企业历年创新专利合作伙伴数量(Innonetwork)。在模型中引入协同创新网络以及与供应商依赖、客户依赖的交互项,表9中C栏报告具体的回归结果,企业协同创新网络对创新绩效具有显著的正向促进效应。协同创新网络与供应商依赖、客户依赖交互项回归系数同样也都显著为正,说明企业协同创新网络能够显著降低供应商依赖和客户依赖对企业创新的不利影响,验证了这一影响机制。最后,本文在模型中引入企业所在行业平均研发密集度(INDrdsales_ratio)及其与供应商依赖、客户依赖交互项,回归结果如表9中D栏所示,研究发现,行业研发密集度越高的企业,供应商依赖和客户依赖对企业创新的抑制效应越大。

六、结论与政策建议

本文主要考察上游供应商依赖,以及下游客户依赖对企业创新绩效的具体效应及其影响机制。基于中国1701家制造业上市企业2001—2015年研究样本,分别使用企业前五大供应商采购额占比、前五大客户销售额占比度量供应商依赖和客户依赖,使用企业当年所申请的所有专利中最终获得授权的专利数量作为企业创新的代理指标。实证研究发现,企业上游供应商依赖和下游客户依赖对企业创新具有显著的抑制效应。本文随后分别采用面板工具变量和倾向得分匹配两种不同识别策略缓解模型内生性问题的干扰,得到一致的研究结论。通过一系列内容丰富的稳健性检验和异质性分析,进一步验证了本文研究结论。机制研究发现供应商依赖和客户依赖分别通过影响企业融资约束、市场进入威胁、协同创新网络以及特定关系投资等阻碍企业创新。

如何更好推动企业自主创新对于中国实现经济社会持续更快、更好发展具有十分重要的意义。本文基于企业上下游产业链的视角研究企业创新问题,不仅具有理论价值,同时还对政府和企业制定创新政策和战略具有重要的现实启发意义。首先,政府在制定创新政策时要立足于产业链等更高的视角,注重推动产业链高效整合与协同创新;其次,企业在实施创新战略时应尽力避免对上游供应商和下游客户过度依赖;最后,企业要更加重视供应商和客户在内的创新网络,提高创新效率。

参考文献:

[1] 傅晓岚. 中国创新之路[M]. 北京: 清华大学出版社, 2017.

[2] Friedman A L, Miles S. Stakeholders: Theory and Practice[M]. Oxford: Oxford University Press, 2006.

[3] Titman S, Wessels R. The Determinants of Capital Structure Choice[J]. Journal of Finance, 1988(1): 1-19.

[4] Banerjee S, Dasgupta S, Kim Y. Buyer - supplier Relationships and the Stakeholder Theory of Capital Structure[J]. Journal of Finance, 2008(5):2507-2552.

[5] Chu Y. Optimal Capital Structure, Bargaining, and the Supplier Market Structure[J]. Journal of Financial Economics, 2012(2): 411-426.

[6] Raman K, Shahrur H. Relationship-specific Investments and Earnings Management: Evidence on Corporate Suppliers and Customers[J]. The Accounting Review, 2008(4): 1041-1081.

[7] Ahern K R. Bargaining Power and Industry Dependence in Mergers[J]. Journal of Financial Economics, 2012(3): 530-550.

[8] Ahern K R, Harford J. The Importance of Industry Links in Merger Waves[J]. Journal of Finance, 2014(2): 527-576.

[9] Boone A L, Ivanov V I. Bankruptcy Spillover Effects on Strategic Alliance Partners[J]. Journal of Financial Economics, 2012(3): 551-569.

[10] Dhaliwal D, Judd J S, Serfling M, et al. Customer Concentration Risk and the Cost of Equity Capital[J]. Journal of Accounting and Economics, 2016(1): 23-48.

[11] Williamson O E. Transaction-cost Economics: The Governance of Contractual Relations[J]. Journal of Law & Economics, 1979(2): 233-261.

[12] Pfeffer J, Salancik G R. The External Control of Organizations: A Resource Dependence Approach[M]. New York: Harper and Row Publishers, 1978.

[13] Grossman S J, Hart O D. The Costs and Benefits of Ownership: A Theory of Vertical and Lateral Integration[J]. Journal of Political Economy, 1986(4): 691-719.

[14] Chu Y, Tian X, Wang W. Corporate Innovation Along the Supply Chain[J]. Management Science, 2019(6): 2445-2466.

[15] Grout P. Investment and Wages in the Absence of Binding Contracts: A Nash Bargining Approach[J]. Econometrica, 1984(2): 449-60.

[16] Hart O, Moore J. Property Rights and the Nature of the Firm[J]. Journal of Political Economy, 1990(6): 1119-1158.

[17] Titman S. The Effect of Capital Structure on a Firms Liquidation Decision[J]. Journal of Financial Economics, 1984(1): 137-151.

[18] Fee C E, Thomas S. Sources of Gains in Horizontal Mergers: Evidence from Customer, Supplier, and Rival Firms[J]. Journal of Financial Economics, 2004(3): 423-460.

[19] Chen Y, Podolski E J, Veeraraghavan M. Does Managerial Ability Facilitate Corporate Innovative Success[J]. Journal of Empirical Finance, 2015(C):313-326.

[20] Custódio C, Ferreira M A, Matos P. Do General Managerial Skills Spur Innovation?[J]. Management Science, 2019(2): 459-476.

[21] 孔東民,徐茗丽,孔高文.企业内部薪酬差距与创新[J].经济研究,2017(10):144-157.

[22] 石晓军,王骜然.独特公司治理机制对企业创新的影响:来自互联网公司双层股权制的全球证据[J].经济研究,2017(1):149-164.

[23] He J J, Tian X. The Dark Side of Analyst Coverage: The Case of Innovation[J]. Journal of Financial Economics, 2013(3): 856-878.

[24] Chemmanur T, Tian X. Do Anti-takeover Provisions Spur Corporate Innovation: A Regression Discontinuity Analysis[R]. SSRN Working Paper, 2017.

[25] 张杰,芦哲,郑文平,陈志远.融资约束,融资渠道与企业R&D投入[J].世界经济,2012(10): 66-90.

[26] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013(1): 4-16.

[27] Manso G. Motivating Innovation[J]. Journal of Finance, 2011(5): 1823-1860.

[28] Fang V W, Tian X, Tice S. Does Stock Liquidity Enhance or Impede Firm Innovation[J]. Journal of Finance, 2014(5): 2085-2125.

[29] Chen Z. Supplier Innovation in the Presence of Buyer Power[R]. Carleton University, Department of Economics, 2014.

[30] Snyder C M. A Dynamic Theory of Countervailing Power[J]. RAND Journal of Economics, 1996(4): 747-769.

[31] Christopher M, Gattorna J. Supply Chain Cost Management and Value-based Pricing[J]. Industrial Marketing Management, 2005(2): 115-121.

[32] Hendricks K, Mcafee R P. A Theory of Bilateral Oligopoly[J]. Economic Inquiry, 2010(2): 391-414.

[33] Chang X, Fu K, Low A, et al. Non-executive Employee Stock Options and Corporate Innovation[J]. Journal of Financial Economics, 2015(1): 168-188.

[34] Balsmeier B, Fleming L, Manso G. Independent Boards and Innovation[J]. Journal of Financial Economics, 2017(3): 536-557.

[35] Hirshleifer D, Hsu P H, Li D. Innovative Efficiency and Stock Returns[J]. Journal of Financial Economics, 2013(3): 632-654.

[36] Shi C. On the Trade-off Between the Future Benefits and Riskiness of R&D: A Bondholders Perspective[J]. Journal of Accounting and Economics, 2003(2): 227-254.

[37] Hadlock C J, Pierce J R. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[J]. Review of Financial Studies, 2010(5): 1909-1940.

責任编辑:倪贝贝

(E-mail:shellni@ 163. com)

收稿日期:2022 - 08 - 14 本刊网址·在线期刊:http://qks. jhun. edu. cn/jhxs

基金项目:国家社会科学基金重大项目“建设人才强国背景下激发科技人才创新活力研究”(21ZDA014);中国社会科学院重大项目“加快构建新发展格局,在高质量发展中促进共同富裕”(2022YZD006);中国社会科学院青年启动项目“中国企业基础研究:动因与经济效应评价”(2023YQNQD036)

作者简介:赵奇锋,男,河南驻马店人,中国社会科学院数量经济与技术经济研究所助理研究员,中国经济社会发展与智能治理实验室助理研究员,博士,E-mail:zhaoqifeng1992@163.com。

猜你喜欢

商业经济(2016年11期)2016-12-20 19:19:51

电脑知识与技术(2016年24期)2016-11-14 00:22:02

中国科技博览(2016年22期)2016-11-01 18:15:37

中国科技博览(2016年22期)2016-11-01 14:03:21

时代金融(2016年23期)2016-10-31 10:45:38

中国科技博览(2016年18期)2016-10-19 08:16:45

中国市场(2016年36期)2016-10-19 05:02:19

科技视界(2016年22期)2016-10-18 17:03:36

中国市场(2016年33期)2016-10-18 14:07:17

中国市场(2016年33期)2016-10-18 12:34:08