风险规避下基于有追索权保理的供应链协调策略

2022-12-27 08:00李正波陈家慧

交通运输工程与信息学报 2022年4期

李正波,何 娟,2,3,董 青,陈家慧

(1.西南交通大学,交通运输与物流学院,成都 611756;2.供应链金融大数据应用技术研究院,成都 610031;3.综合交通运输智能化国家地方联合工程实验室,成都 611756)

0 引 言

当供应链上企业仅考虑自身期望收益最大或损失最小时,往往很难实现整体供应链的最优,即产生“双重边际效应[1]”。而收益共享、数量折扣、回购、期权等契约有助于资金约束型供应链的协调,实现最佳贸易信用率及链上利润最大化[2-4]。因此,为了实现供应链整体收益的最大化,缓解双重边际效应,供应链决策者往往使用供应链契约进行供应链协调。

本文在进行供应链系统协调策略研究时,将采用收益共享和风险分担契约。收益共享与风险分担契约能够更好地协调供应链以及链上成员的利益分配,在一定条件下这对整个供应链系统是有积极效果的[5-6]。比如,收益共享合同运用到电子商务供应链中,可以起到优化各方利润,使双渠道供应链实现利润最优[7]。如对于农业供应链,收益共享契约能够有效地降低公司与农户的风险,实现链上成员双赢[8]。收益共享和风险分担是链上成员盈利的重要途径,对企业质量绩效将产生积极功效[9],对合作双方之间的合作关系也具有激励作用[10]。

然而,不同的风险偏好对供应链协调也会产生不同的重要影响。比如冯春等[11]考虑供应链成员无公平偏好,建立公平感知模型,研究发现公平偏好程度对供应链成员的利润与效用产生影响,特别地,存在一定的公平偏好程度将对整个供应链起到Pareto 优化。潘福越等[12]考虑了一条简单供应链,其中供应商存在资金问题,研究表明当供应商进行保理融资时,具有需求弹性的收益共享契约在一定条件下实现了合理的收益分配和完美的供应链协调。蔡鑫等[13]考虑零售商采用存货质押融资时供应链回购契约对供应链的协调,研究发现在供应商不同风险偏好下回购契约都能够实现协调。简惠云等[14]引入供应链回购契约,构建CVaR 风险测度模型分析供应链的最优决策, 研究表明契约双方的风险规避程度对供应商的批发价和回购决策具有直接影响。杜文意等[15]考虑具有损失厌恶的零售商的融资运营决策问题,构造了融资成本共担契约以实现整个供应链系统良性运营和合理协调,发现不论是集中型供应链系统,还是分散型和协调型的供应链系统,银行的融资利率都对整个供应链系统的运营决策有较大影响。

在具体的信贷市场情况下,中小企业供应商通常存在资金短缺的问题,因而他们具有相对保守的特点;同时,由于市场信息的不对称,供应链成员企业的收益容易受到诸多因素的影响具有不确定性,从而导致供应链成员在经营管理中表现为风险规避。近年来,对风险规避下的供应链协调问题许多学者也展开了研究。比如,对于供应商和零售商是风险厌恶的情况下,Raza 等[16]在绿色供应链背景下提出了一种灵活的市场策略,并研究了基于风险规避下双渠道绿色供应链协调问题。Fan 等[17]考虑风险规避型买方主导的供应链系统,表明期权合约将对供应链协调绩效产生影响,特别地,若供应商相比零售商更愿意容忍风险,则供应链的各参与方可以实现完美协调。金伟等[18]为了解决信用契约对供应链决策影响问题,考虑风险规避型的供应商和资金约束下的零售商,分析供应商、零售商、银行的最优决策问题,最终得出风险规避程度与零售商融资结构的因果关系。代建生等人[19]在存在促销效应的供应链下考虑风险规避的销售商的供应链决策,发现改进的收益共享契约对供应链协调将产生积极的效果,且在CVaR 度量下销售商的风险规避程度对其成本分担比例、收益共享比例呈正向变化。

在风险规避的研究中常用度量风险的方法有均值-方差(MVT)[20-21]、风险值(VaR)[22-23]和条件风险值(CVaR)[24-26]。均值-方差方法用于风险度量,但该模型要求效用函数或者收益函数满足一定条件[27],从而应用有限。VaR 模型作为衡量金融资产风险的工具,是指既定置信水平和既定周期下某一金融资产在未来可能遭受最坏损失的估计值[28];但是VaR 并不是管理风险问题最全面的解决方案,其自身存在一定的缺陷。CVaR 是目前理论和实践中常用的风险测度方法,最早由Rockafellar和Uryasev[29]提出,用于度量金融资产损失超过一个给定值的平均利润。CVaR 是一种相比前两种模型更优的风险计量技术,具有正齐次性、单调性、平移不变性和次可加性等前者均不具备的优点,从而得到广泛使用。因此,本文通过构建风险规避的CVaR 风险度量决策模型,分析风险规避的供应商和银行在进行有追索权保理融资时的供应链决策与协调问题。

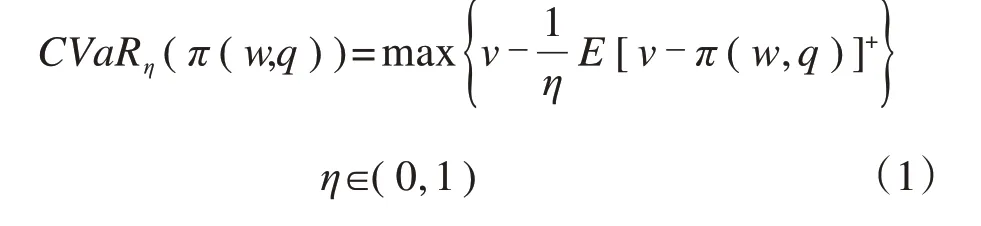

本文采用参考文献[29]中的定义和计算方法,度量决策者低于分位数η的收益平均值。其中η为风险规避参数:η越小,决策者越趋于风险规避;η越大,决策者越趋于风险中性;当η=1时,决策者为风险中性。根据定义,可知计算CVaR的方法为:

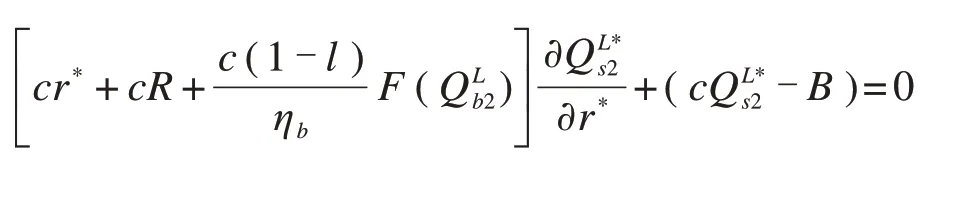

式中:π(w,q)是供应链成员的收益函数;v为给定η分位数下的风险价值,用来表示供应链成员收益的上限;(g)+=max{0,g}。

本文与现有文献不同的是整个供应链系统是由零售商主导,考虑有追索权的保理融资,探讨风险规避下银行和供应商在零售商主导型供应链的运营与协调问题。首先考虑供应商在进行有追索权的保理融资时,将采取分散式决策和供应链集中决策,其中供应商是风险规避的,并探讨收益共享和风险分担契约分别对供应链绩效的改进影响;然后考虑银行具有风险规避行为时,有追索权保理融资的供应链分散式决策和供应链集中决策,分别分析在风险规避下银行和供应商的最优决策,并采取上述两种契约对供应链进行协调研究。

1 问题描述

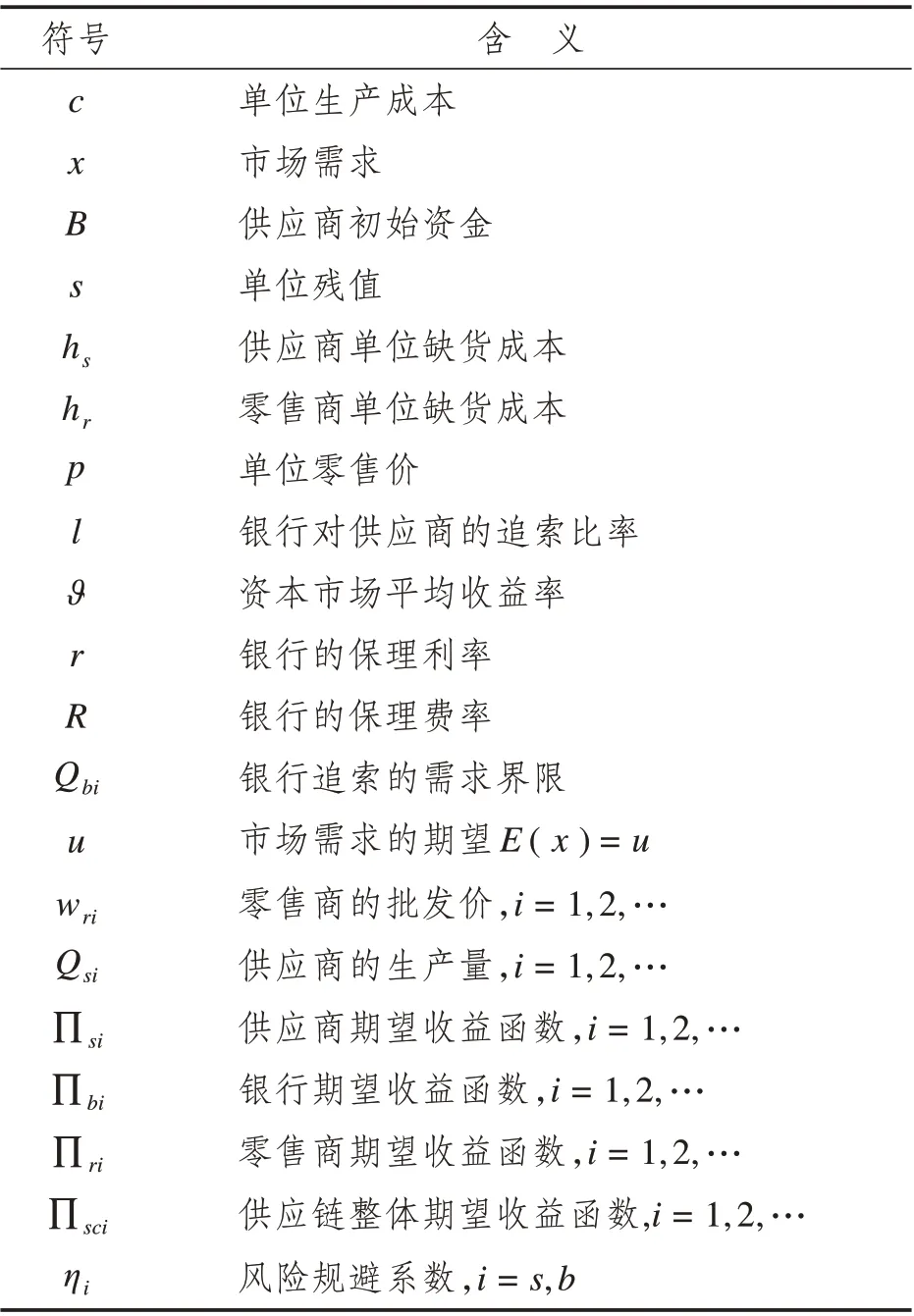

本文所涉及的基本符号和含义如表1所示。

表1 基本符号和含义Tab.1 Basic symbols and meanings

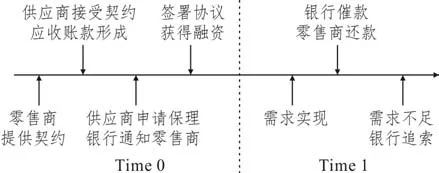

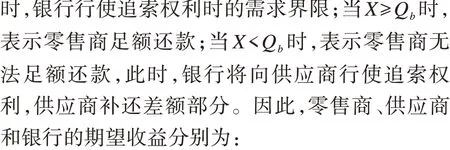

供应商为了获得用于产品正常生产的资金,将向风险规避型银行申请应收账款类融资服务,但若因为供应商的原因出现坏账等问题,战略合作银行将有权向供应商进行追索。本文假设单一周期内一个供应商和一个核心零售商交易,供应商为了保证拥有足够的资金进行生产,可以将其与零售商产生的应收账款转让给银行,此时供应商的生产量为Qs,供应商需向银行融资cQs-B以满足生产,零售商在应收账款到期之时向银行支付货款。

有追索权保理融资事件将在银行、零售商、供应商之间发生,整个事件发生的顺序为[30](见图1)①供应商与零售商(主导企业)签订相关贸易合同,产生应收账款;②资金短缺的供应商为了继续进行相关生产任务,将应收账款转让给银行,并申请有追索权的应收账款类融资服务;③银行受理应收账款融资申请,核实应收账款、贸易背景、贸易合同等信息的真实性,并向零售商进行确认(书面形式通知);④零售商收到通知,确认应收账款、贸易背景、贸易合同等信息的真实性后,银行与供应商线下签订有追索权的保理融资合同;⑤供应商获得银行提供的资金后,进行下一步的相关生产任务;⑥完成贸易后,银行按照保理融资合同向零售商传达付款通知;⑦零售商按照保理融资合同相关规定转账给银行;⑧银行扣除相关费用后(一般包括融资本息、服务费用或者其他衍生费用等),将多余部分转账于供应商,但对于欠缺的部分,银行将根据合同相关规定对供应商行使追索权利。

图1 银行、零售商、供应商之间有追索权保理融资事件顺序Fig.1 Sequence of events for recourse factoring financing among banks,retailers and suppliers

2 考虑风险规避供应商的有追索权保理融资协调

2.1 分散式决策

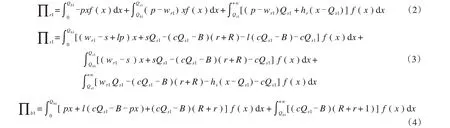

本节假定零售商和银行为风险中性,供应商为风险规避型,所以在分散决策下,依据当地政策和资本市场情况,银行确定保理融资利率,然后为了达到企业利润最优,零售商和供应商根据自身经济状况和保理融资利率进行购买和生产决策。

保理利率与供应商的自有资金反相关,与资本市场的平均收益率正相关,且随保理融资费率的增加而降低。

证明 银行为供应商提供保理融资的前提条件为资本市场的平均收益等于期望收益,因此有下式:

证明 依据公式(1)可得风险规避供应商的条件风险值:

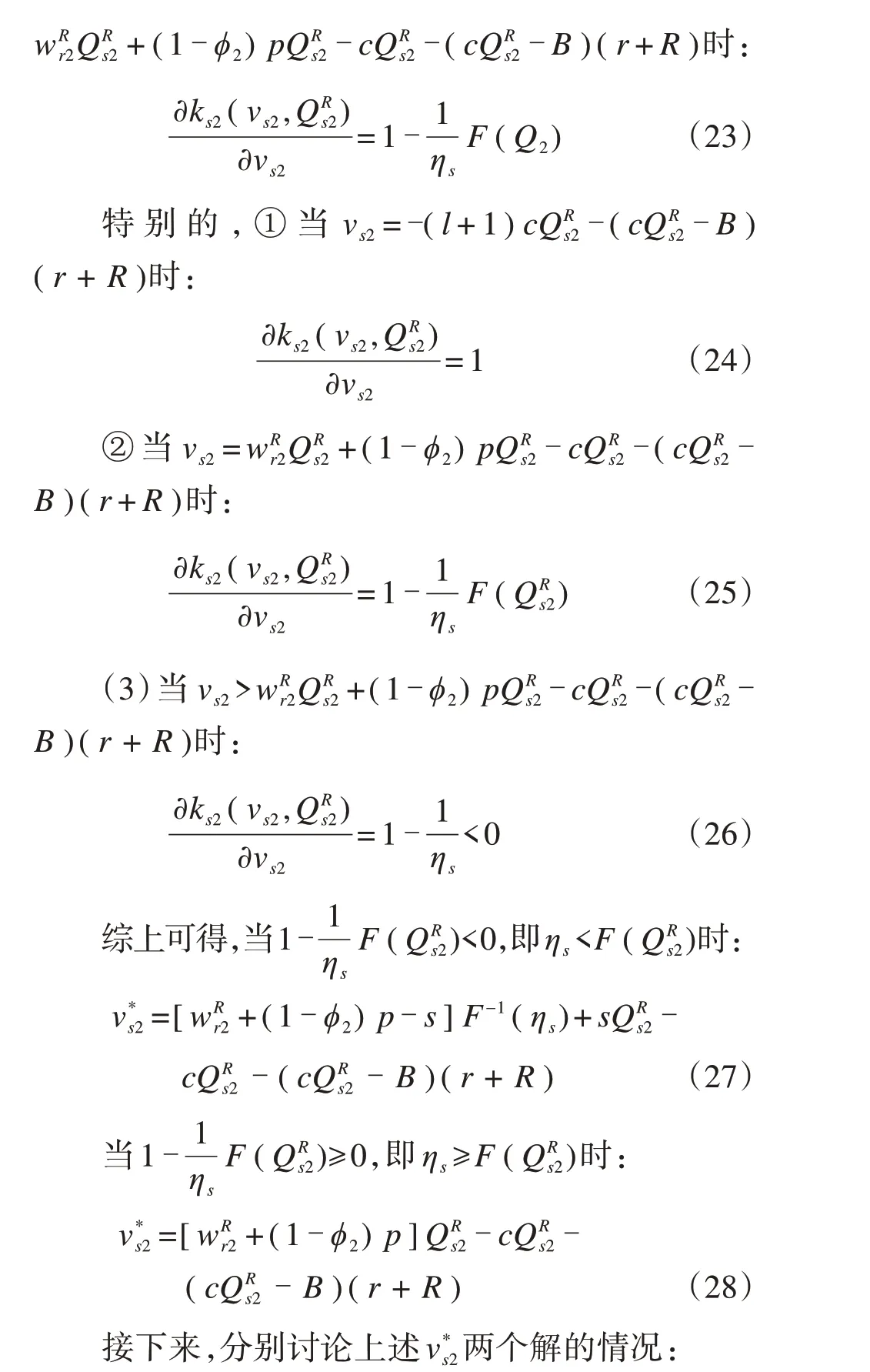

通过推论1 可知,风险规避程度越高的供应商,即当ηs→0 时,制定的生产量决策越保守。当ηs=0 时,供应商会退出市场,不会进行生产;当ηs→1 时,供应商趋于风险中性,最优生产量不断递增;当ηs=1 时,达到风险中性供应链下的最优生产量。

命题3 在风险规避供应商、风险中性零售商(主导企业)组成的二级供应链中,有追索权保理融资模式下零售商提供的最优批发价应满足:

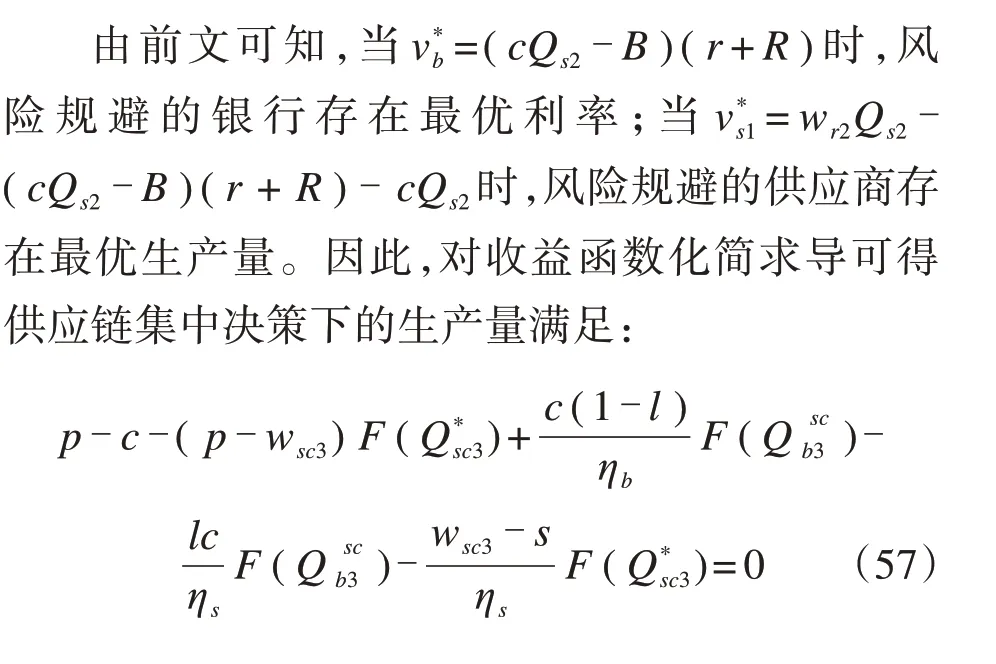

2.2 供应链集中决策

当整个供应链系统采用集中决策时,供应链成员放弃个体逐利,从整体角度考虑,追求供应链整体期望收益的最大化。供应链进行集中决策的期望收益函数为:

命题4 风险规避供应商采用有追索权保理融资时,供应链集中决策下的生产量满足:

集中决策下的生产量与生产成本c呈负相关,与零售价格p呈正相关。

证明 对(18)式求导,并化简可证。

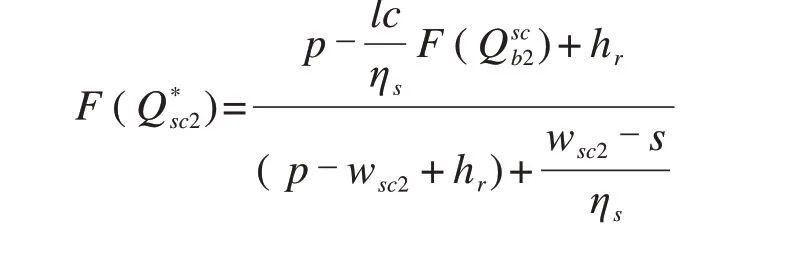

2.3 供应链协调

2.3.1 收益共享契约

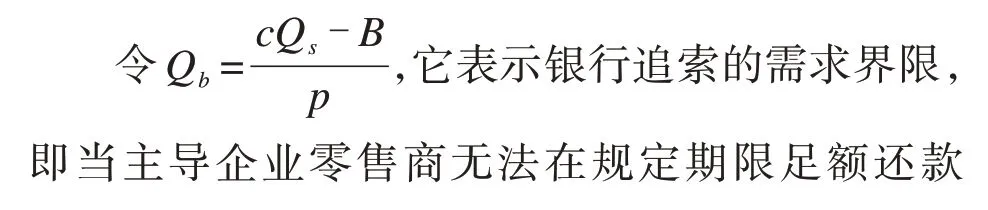

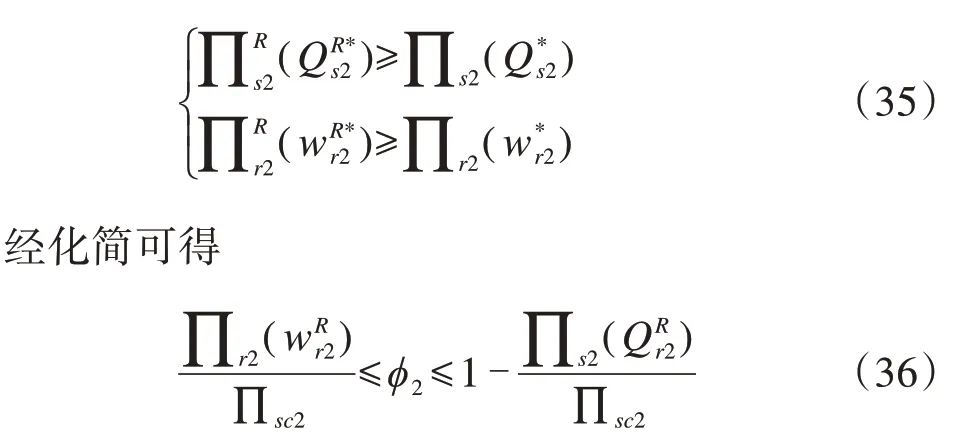

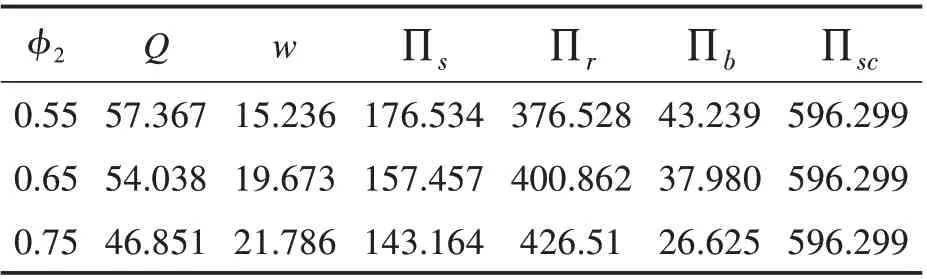

为了激励供应商提高生产量,在完成交易前,供应商与零售商需协商好共享收益系数ϕ2,并且当需求量超过银行追索的需求界限Qb时,核心零售商保证将与供应商共享部分销售收益,并商定按照1-ϕ2的比例共享,即收益共享契约。

供应商和零售商均为风险中性时收益共享契约下各自的期望收益为:

参照公式(1)可得供应链引入收益共享契约时,风险规避的供应商的条件风险值:

推论2 表明,当ϕ2固定时,风险规避的供应商在决定自身生产量的时候更为谨慎,风险规避程度越高(即ηs→0),供应商的最优生产量越低;当ηs固定时,收益共享系数越低(即ϕ2→0),供应商的生产量能够得到增加。可知,收益共享对供应链绩效是有积极功效的,能够达到激励供应商生产的目的。

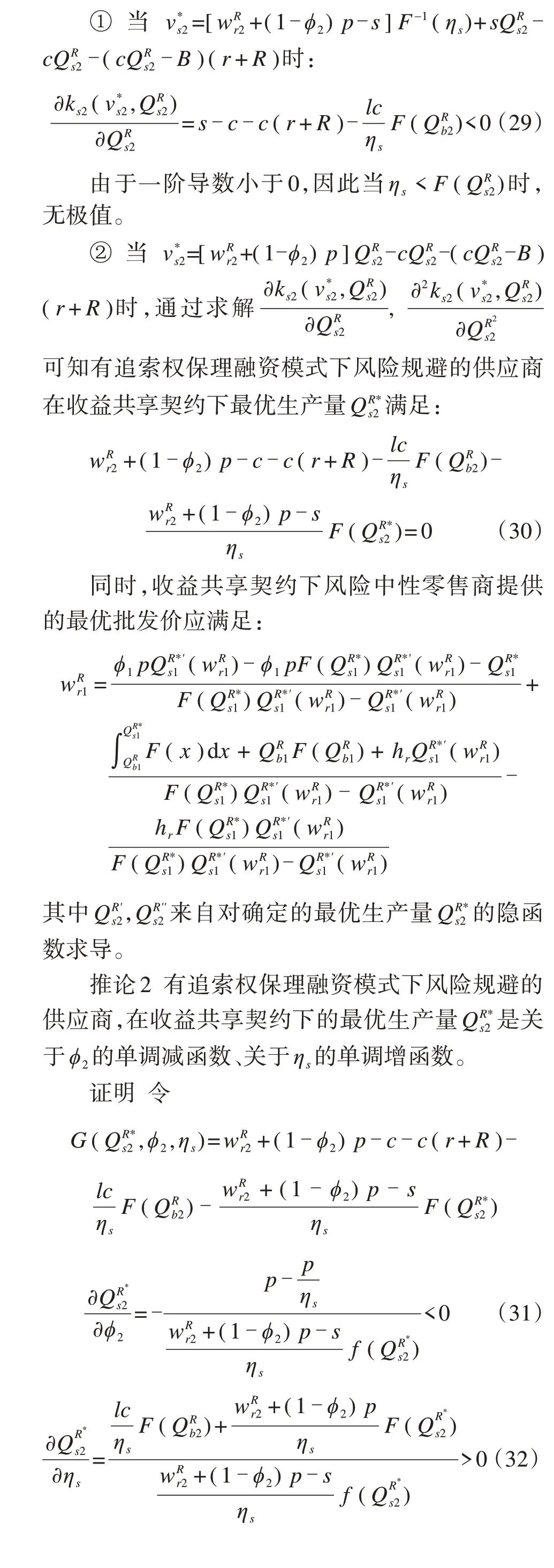

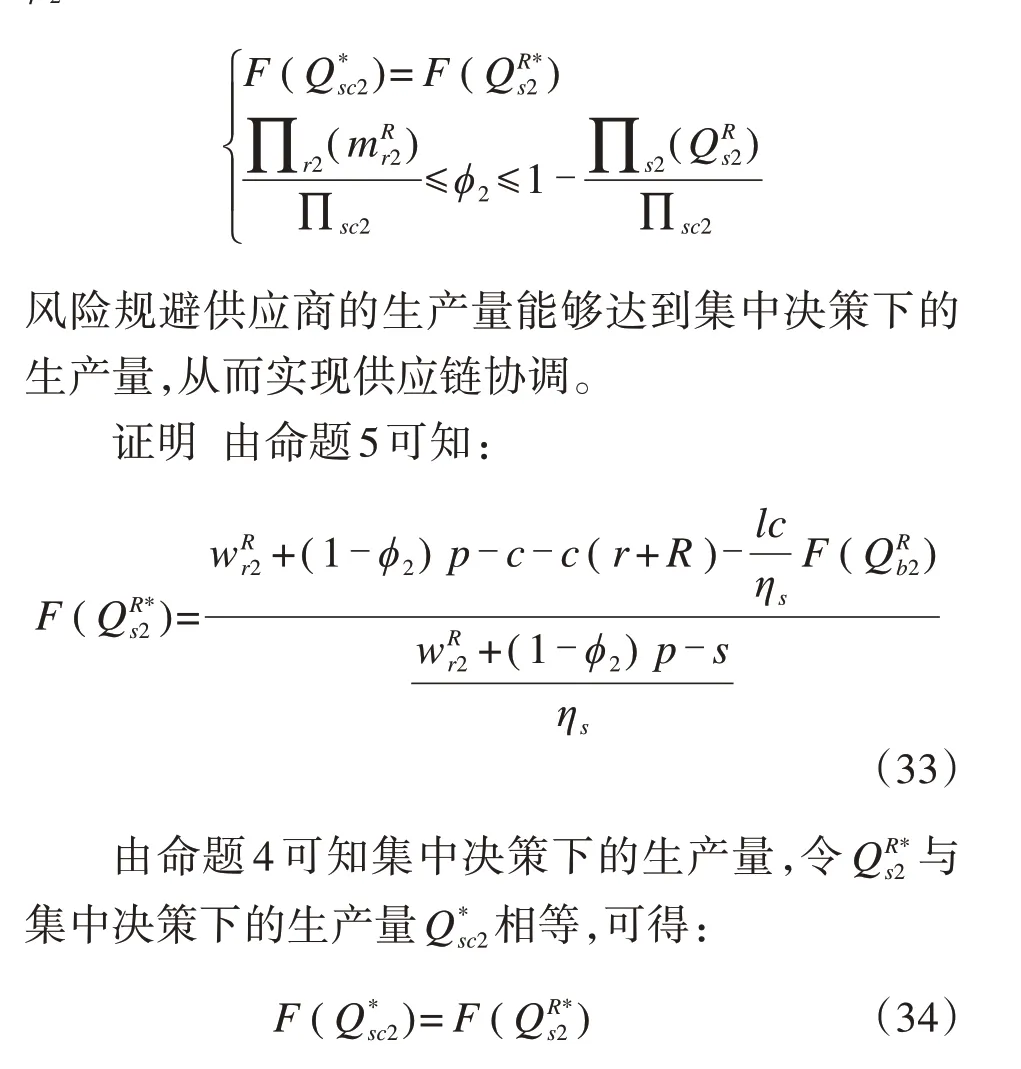

命题6 考虑风险规避供应商采用有追索权保理融资,核心零售商与供应商商定收益共享后,当ϕ2满足下式时:

分散决策下链上成员都是逐利的,只有自身获得利益,才会考虑供应链的协调以实现供应链系统最优。因此,当收益共享契约满足以下条件时,具有风险规避的供应链才会引入契约:

命题得证。

命题6 注:供应商考虑有追索权保理融资时,为了实现供应链的完全协调,零售商提出的收益共享契约需要满足的理论参数满足上式。当供应商风险规避时,核心零售商与供应商商定收益共享,供应商将获得一定比例的销售收益,提高了自身利润,从而高于有追索权保理融资无协调时的情形。另一方面,引入收益共享契约,将起到激励供应商生产的作用,从而提高核心零售商收益。此时,整个供应链系统将得到进一步的优化,达到集中决策下的最优,实现供应链协调。

2.3.2 风险分担契约

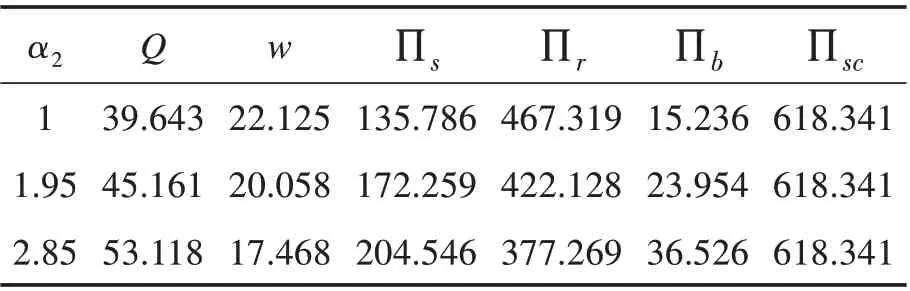

当风险规避的供应商被银行追索的时候,零售商会将与供应商共担风险,即供应商将得到来自零售商一定的风险补贴α2。供应商和零售商在风险分担契约下的期望收益为:

因此,参照公式(1)可得风险规避供应商在CVaR风险度量准则的收益为:

命题8 考虑风险规避的供应商进行追索权保理融资,供应链引入风险分担契约,并保证风险补贴参数α2满足下式时:

供应商的生产量将达到集中决策下的生产量,从而实现供应链协调。

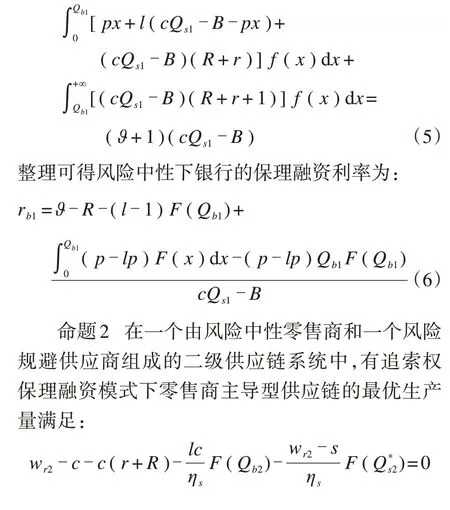

3 考虑风险规避型银行和供应商的有追索权保理协调

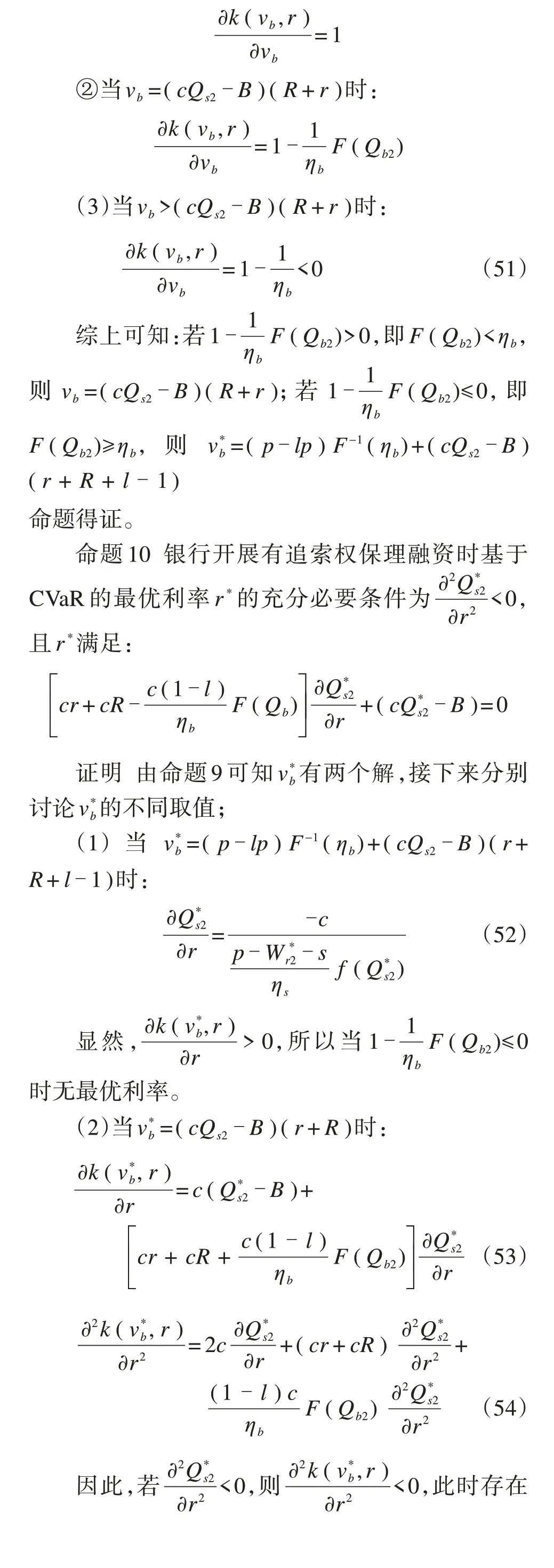

上述研究中都假定银行为风险中性,但在实际中,银行因为是从事高风险业务机构,在其日常经营管理中风险管理必不可少,在开展供应链金融业务中往往需要在盈利和风险之间找到平衡。同时,由于中小企业缺乏固定资产,难以评估融资风险,针对中小企业的融资银行往往具有风险规避行为。基于此,本节基于CVaR 构建了风险规避型银行的保理融资利率决策模型。

3.1 分散式决策

由前文可得,风险规避的供应商最优生产量满足:

3.2 供应链集中决策

3.3 供应链协调

3.3.1 收益共享契约

考虑风险规避供应商和风险中性的零售商,核心零售商与供应商商定收益共享后,根据前文可得风险规避的银行的保理融资利率决策满足下式:

3.3.2 风险分担契约

根据前文可知风险规避供应商和风险中性的零售商在风险分担契约下的生产量和批发价,可得风险规避的银行的保理融资利率决策满足:

4 数值分析

4.1 考虑风险规避的供应商有追索权保理融资的运营决策

假定银行仍然以资本市场的平均收益等于其期望收益来制定保理融资利率,供应商的风险规避系数为0.7,则风险规避供应商在分散决策下的最优生产量为31.213,相应零售商提供的批发价为30.531,银行的最优利率为0.069,供应商和零售商的期望收益分别为98.696和385.643。

4.2 考虑收益共享和风险分担契约对风险规避供应链的协调

表2 ϕ2对供应链决策及成员收益的影响Tab.2 ϕ2’s impact on supply chain decision making and members’earnings

表3 α2对供应链决策及成员收益的影响Tab.3 α2’s impact on supply chain decision making and members’earnings

4.3 银行保理融资利率的确定

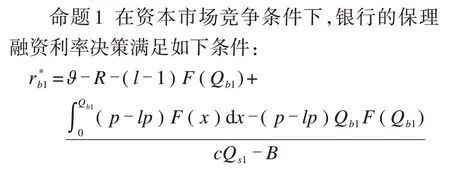

前文得到风险规避型银行的融资利率制定公式,但是通过公式我们发现零售商的讨价还价能力、融资补偿率、供应商成本都影响着融资利率,故难以获得精确的保理融资利率。参考文献[12]进行数值分析银行融资利率时,假定供应商的成本波动为定值,对批发价取平均值的方法粗略计算利率,即令w=1.1c,然后参照前文数值设置,代入可得r=0.0873。

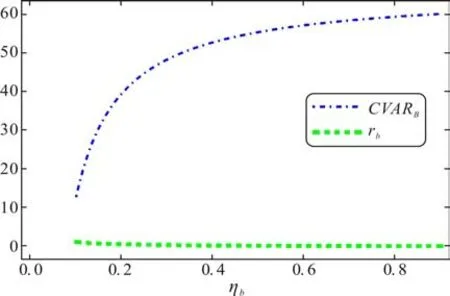

(1)考察银行风险规避系数对银行利率与收益的影响,如图2 所示。从图2 可以看出,随着风险规避系数的增加,银行利率整体呈现下降趋势,这与市场实际情况一致,银行的不同风险偏好对银行的保理融资利率的决策会有不同影响,且通过构建条件风险值模型能够对银行的风险进行管理。同时,银行的期望收益与其风险规避程度成反相关,银行越规避风险,设定的利率越高,能够获得融资的企业越少,银行的收益就越小,这与经济学理论一致。

图2 ηb与银行利率和收益的关系Fig.2 Relationship between ηb and bank interest rate and yield

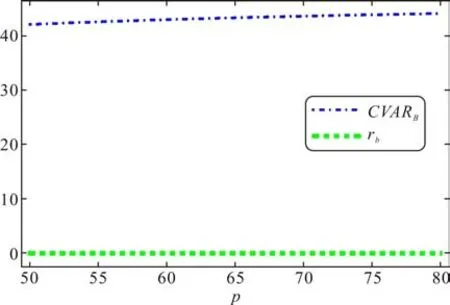

(2)考察零售价格对银行利率决策与期望收益的影响,如图3所示。

图3 p与银行利率和收益的关系Fig.3 Relationship between p and bank interest rate and yield

从图3可以发现,商品的零售价格和银行保理融资利率和期望收益之间存在正相关关系,即商品的零售价格越高,银行的期望收益越大。在以沃尔玛等零售商主导型供应链中,由于日用品等快消品的供应商的生产成本波动较小,若市场的零售价格越高,则意味着企业的收益率越大,因此在一定的风险水平下,风险规避的银行会偏向于融资给利润率更高的企业。

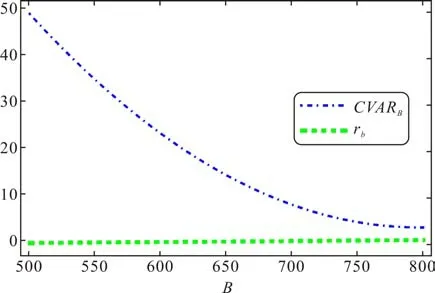

(3)考虑供应商自有资金对银行保理利率决策与期望收益的影响,如图4 所示。由图4 可知,随着供应商自有资金的增加,银行就会制定更低的融资利率,相应所能获得的期望收益就更小。分析表明在CVaR 风险度量方法下,融资企业的自有资金对于银行融资利率的制定和期望收益具有较大影响,是银行规避风险和追求收益时重点思量的关键。

图4 B与银行利率和收益的关系Fig.4 Relationship between B and bank interest rate and yield

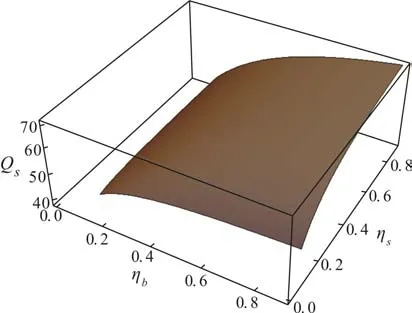

(4)考察银行和供应商风险规避程度对供应商最优生产量的影响,如图5 所示。从图5 可知,随着银行和供应商越趋于风险规避,最优生产量越低。因为银行为规避风险往往会设置更高的融资利率,而供应商在面对更高的融资成本的同时,还需承受市场需求不足风险,因此决策更为谨慎。

图5 基于不同风险组合的最优生产量Fig.5 Optimal yield based on various risk combinations

5 结语

供应链协调一直是领域内研究热点,现有文献大多基于供应商主导型供应链且假定供应链成员均为风险中性。然而随着供应链权力结构的转变,市场环境日趋复杂,已有研究成果已无法适应新形势下零售商主导型供应链管理的需要。因此,本文在有追索权保理融资模式下,考虑零售商主导型供应链协调问题,其中银行和供应商具有风险规避的特点。首先基于CVaR 风险度量准则建立了风险规避型供应商的决策模型,发现风险规避系数对供应商的生产量具有直接影响;然后考虑供应商和银行均为风险规避型时的决策模型,发现风险规避的银行会制定更高的保理融资利率,供应商的自有资金和零售价格都会影响银行的利率决策,进而影响供应商的最优生产量;同时,分别引入收益共享和风险分担契约,得到供应链达到协调时的理论参数。最后,通过数值分析,主要探讨供应商和银行的风险规避系数对供应链最优生产量的影响、供应商的自有资金和银行的风险规避系数对保理融资利率的影响,以及契约参数的变化对协调整个供应链系统的作用。为了更好地剖析零售商主导型供应链的有追索权保理融资场景,本文在一定程度上对真实的业务场景进行了简化,未来可以考虑多阶段的保理融资运营决策研究。

猜你喜欢

公民与法治(2022年4期)2022-08-03

考试与评价·高二版(2020年6期)2020-09-10

西部蒙古论坛(2018年3期)2018-12-13

商品与质量(2018年42期)2018-12-06

大经贸(2018年7期)2018-08-29

中国眼镜科技杂志(2017年13期)2017-08-16

中国化妆品(2017年12期)2017-06-27

博览群书·教育(2016年12期)2017-04-26

中国卫生(2015年7期)2015-11-08

营销界(2015年25期)2015-08-21