从资产管理角度解析事业单位长期股权投资会计核算*

2022-09-29 03:53王英

行政事业资产与财务 2022年9期

王 英

国家林业和草原局国际竹藤中心计财处 北京

现行政府会计制度的一项重要变化即是由预算会计改革为预算会计和财务会计双功能会计核算模式,在新的会计核算模式下,事业单位对外投资既要按照收付实现制进行预算会计核算,同时要按照权责发生制进行财务会计核算,从而对单位对外投资进行更完整的会计信息披露,这无疑对事业单位财务管理和会计核算工作提出了更高的要求。鉴于事业单位职能定位主要是从事非营利性业务,对外投资特别是长期股权投资的管理经验相对较少,从审计署公布的《中央部门单位2020年度预算执行等情况审计结果》公告中,也可看到部分单位存在对外投资收益核算不准确等问题。事业单位要提升对外投资管理水平,一方面要完善对外投资管理办法,依法合规维护国有资本权益,另一方面也要提升对外投资会计核算水平,从而为对外投资决策提供准确的数据支撑。

对外投资包括短期投资、长期股权投资和长期债券投资。其中长期股权投资的核算最为复杂,特别是事业单位根据出资方式不同,其相应的会计处理也不同,财政部为此专门出台了政府会计准则制度解释,对事业单位长期股权投资会计处理进行了详细规定。但对于长期从事收付实现制会计核算的事业单位财务人员,以及不了解事业单位资产管理规定的会计专业学生,其会计处理无疑显得较为复杂,只有结合事业单位相关资产管理规定,才能深入理解长期股权投资如此处理的逻辑。

一、事业单位对外投资的相关规定

对外投资作为事业单位资产的一项重要内容,必须从资产管理规定和会计准则制度两个维度进行全面理解。资产管理方面的规定主要包括《事业单位财务规则》《事业单位国有资产管理暂行办法》等,会计核算方面的规定主要包括《政府会计制度》《政府会计准则――基本准则》《政府会计准则第2号――投资》《政府会计准则制度解释第1号》等。

1.对外投资管理方面的相关规定

《事业单位财务规则》规定事业单位对外投资应当履行相关审批程序,以非货币性资产对外投资的,应当按照国家有关规定进行资产评估,合理确定资产价值。《事业单位国有资产管理暂行办法》规定事业单位利用国有资产对外投资应当进行可行性论证,并提出申请,经主管部门审核同意后报同级财政部门审批。事业单位处置国有资产,应当严格履行审批手续,国有资产处置收入属于国家所有,实行“收支两条线”管理。国家设立的研究开发机构、高等院校将其持有的科技成果转让、许可或者作价投资给非国有全资企业的,由单位自主决定是否进行资产评估,其转化科技成果所获得的收入全部留归本单位。

2.对外投资核算方面的相关规定

《政府会计准则第2号――投资》规定“政府会计主体按规定报经批准处置长期股权投资,应当冲减长期股权投资的账面余额,并按规定将处置价款扣除相关税费后的余额作应缴款项处理,或者按规定将处置价款扣除相关税费后的余额与长期股权投资账面余额的差额计入当期投资损益”,但该规定并未明确处置净收入何种情况下作为应缴款项,何种情况下计入当期投资损益。《政府会计准则制度解释第1号》对此进行了补充解释,具体规定了事业单位以其持有的科技成果取得的长期股权投资和其他非现金资产取得的(不含科技成果转化形成的)长期股权投资的会计处理。

(1)在处置以其持有的科技成果取得的长期股权投资时,按照实际取得的价款与被处置长期股权投资的账面余额、应收股利、相关税费支出的差额,财务会计计入“投资收益”(笔者认为更准确的核算应为按股权价值增加/减少金额扣除相关税费计入“投资收益”,按科技成果作价金额计入“其他收入”),预算会计中将处置时确认的投资收益金额计入“投资收益”,科技成果作价金额计入“其他预算收入”。

(2)在处置以其他非现金资产(不含科技成果转化形成的)取得的长期股权投资时,按照长期股权投资的账面余额与投资成本的孰低额,借记“资产处置费用”,贷记“长期股权投资――成本”,借记“长期股权投资――损益调整、其他权益变动”(长期股权投资的账面余额小于或等于其投资成本时),同时,按照实际取得的价款与应收股利、相关税费支出、投资收益、长期股权投资――损益调整、其他权益变动(长期股权投资的账面余额大于其投资成本时)的差额,贷记“应缴财政款”。该处理看似复杂,但实质是股权价值增加/减少金额扣除相关税费计入“投资收益”,非现金资产处置收入(按出资作价金额)计入“应缴财政款”。

二、长期股权投资不同账务处理的逻辑分析

政府会计准则之所以对事业单位不同出资方式取得的长期股权投资处置作出不同的会计处理规定,主要是基于以下逻辑:事业单位对股权的处置,其实质是对两部分资产价值的处置,一是对股权价值增加/减少部分的处置,二是对用于出资的资产的处置。其中股权价值增加/减少部分扣除相关税费计入投资收益,科技成果处置收入计入其他收入,科技成果以外的非现金资产处置收入计入应缴财政款。理解该逻辑后,看似复杂的会计处理便简明清晰了。

以非现金资产出资取得长期股权,到最终处置该股权,用于出资的资产的价值实现分为两个阶段,一是在出资阶段,该阶段体现为资产作价与资产净值之间的差额,资产作价小于资产净值的差额,计入“资产处置费用”,资产作价大于资产净值的差额,以科技成果出资的,该差额计入“其他收入”,以其他非现金资产出资的,收到补价的,该差额计入“应缴财政款”,未收到补价的,计入“其他收入”;二是在处置阶段,该阶段体现为资产作价金额的实现,以科技成果出资的,按准则解释财务会计计入“投资收益”(计入“其他收入”更为准确),预算会计入“其他预算收入”。

为直观说明该逻辑,以图表形式进行具体说明(见图1、图2)。

政府会计准则和准则解释中未涉及以股权对外出资即通过股权置换取得股权的会计核算,股权置换实践中有三种方式,即股权之间置换、股权置换+资产、股权置换+现金。基于前述逻辑分析,股权置换的账务处理应追溯原股权的取得方式,并按上述图表所示进行账务处理。

以股权之间置换,或股权置换+现金方式取得的,对新取得股权进行处置时,应按照原股权即用于置换的股权的取得方式,分别进行账务处理,以现金取得的,股权收益全部计入投资收益;以科技成果出资取得的,取得阶段,科技成果资产净值与作价金额之差计入在财务会计中计入“其他收入”,处置阶段,在财务会计中处置净收入计入“投资收益”(科技成果作价金额计入“其他收入”,差额计入“投资收益”更为准确),在预算会计中,投资收益计入“投资预算收益”,科技成果作价金额计入“其他预算收入”;以其他非现金资产出资取得的,股权价值增加/减少金额扣除相关税费计入“投资收益”,资产作价金额计入应缴财政款。以股权置换+资产方式取得的,应区分“+资产”部分的资产是科技成果还是其他非现金资产,在此基础上参照前述部分进行账务处理。

三、对外投资的具体账务处理示例

为具体说明长期股权投资的业务处理,以某中央级科研机构――A研究院为例,分别介绍不同出资方式下长期股权投资的账务处理。

A研究院2019年1月履行相关报批程序后,完成了以下投资活动:

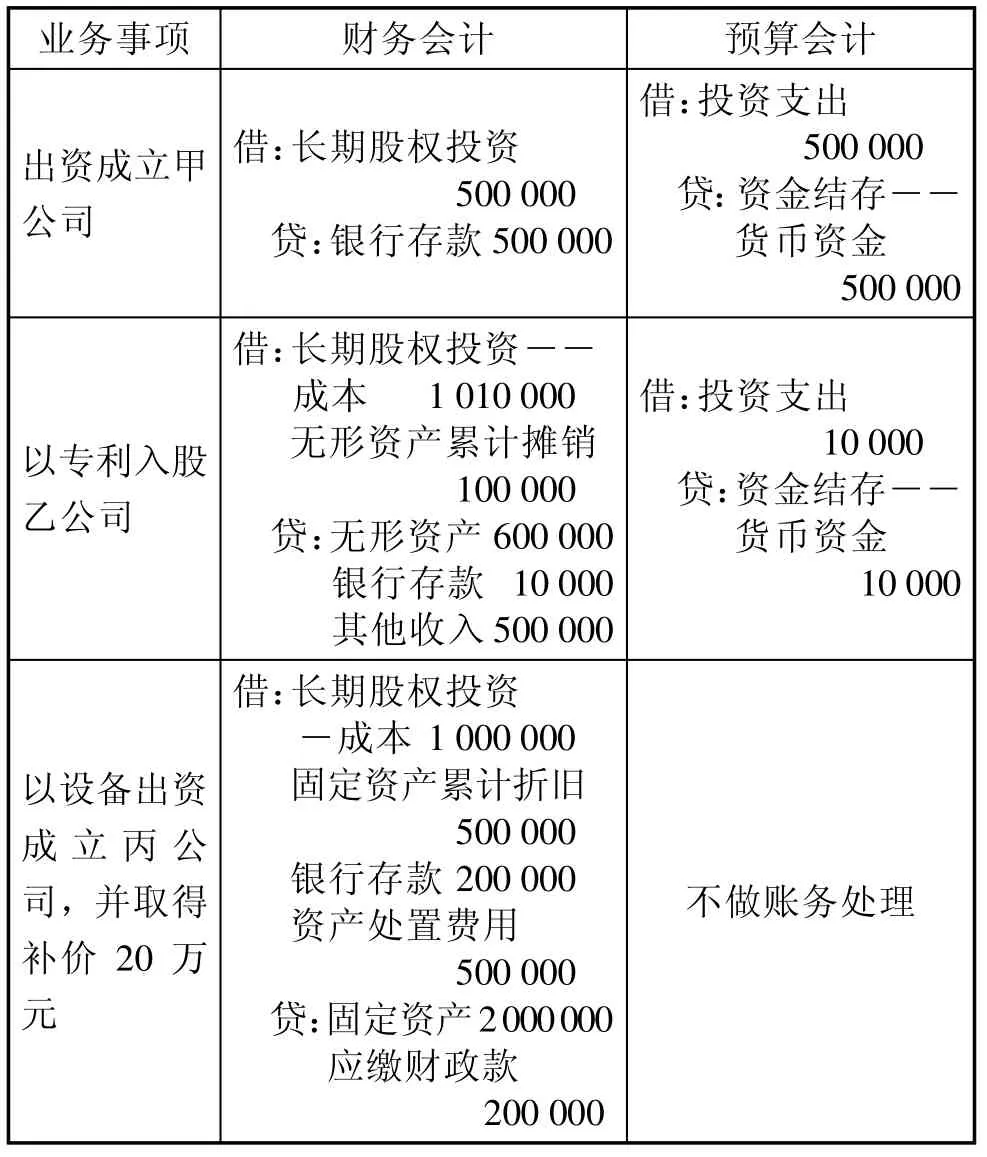

(1)以自有资金出资50万元,与其他单位共同出资设立甲公司,占股比例10%,对甲公司不具有共同控制和重大影响;以科技专利投资入股乙科技公司,专利原值60万元,已摊销10万元,经有关方协商作价100万元,占股比例50%,能够对乙公司施加重大影响,取得该股权过程中支付相关税费1万元;以闲置设备与B单位出资成立丙公司,该设备原值200万元,已计提折旧50万元,经评估作价120万元,B单位支付A研究院补价20万元,A研究院占股比例60%,有权决定丙公司的财务和经营决策。

根据是否有权决定所投资公司的财务和经营决策,A研究院对甲公司的股权投资采用成本法核算,对乙公司和丙公司的股权投资采用权益法核算,见表1。

表1 A 研究院取得股权时的账务处理(单位:元)

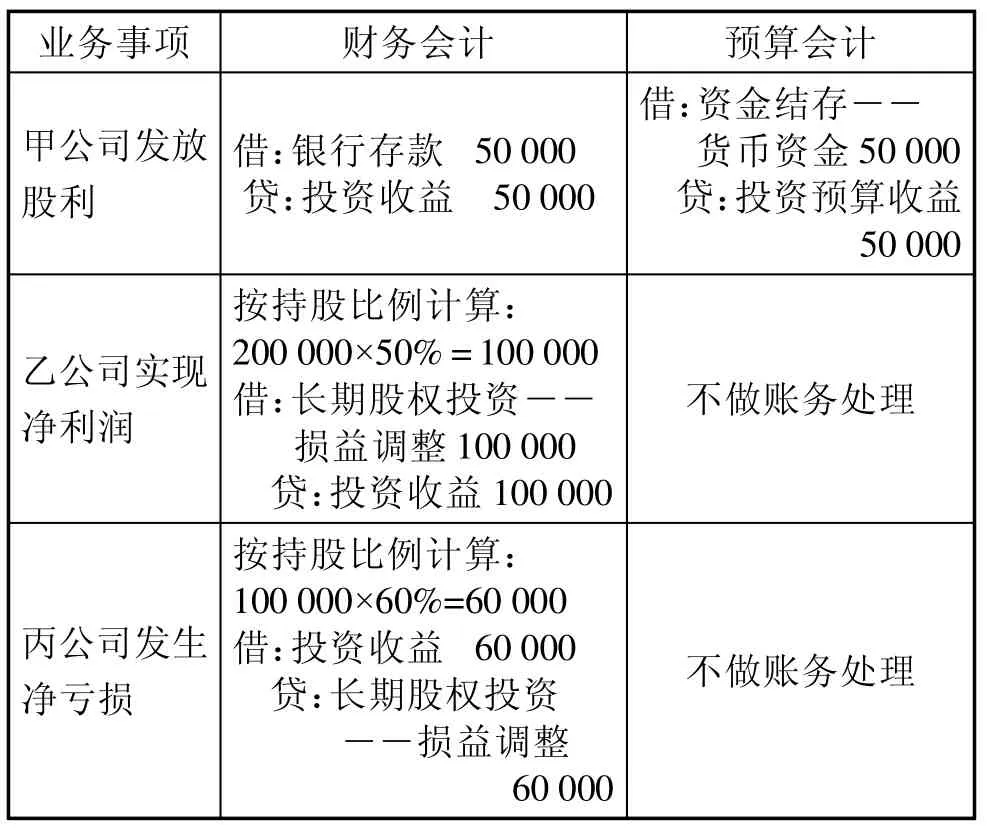

(2)2020年1月收到甲公司发放股利5万元,乙公司当年实现净利润20万元,经股东会决议,利润留存企业用于后续发展,丙公司当年发生净亏损10万元,见表2。

表2 A 研究院持有股权期间的账务处理(单位:元)

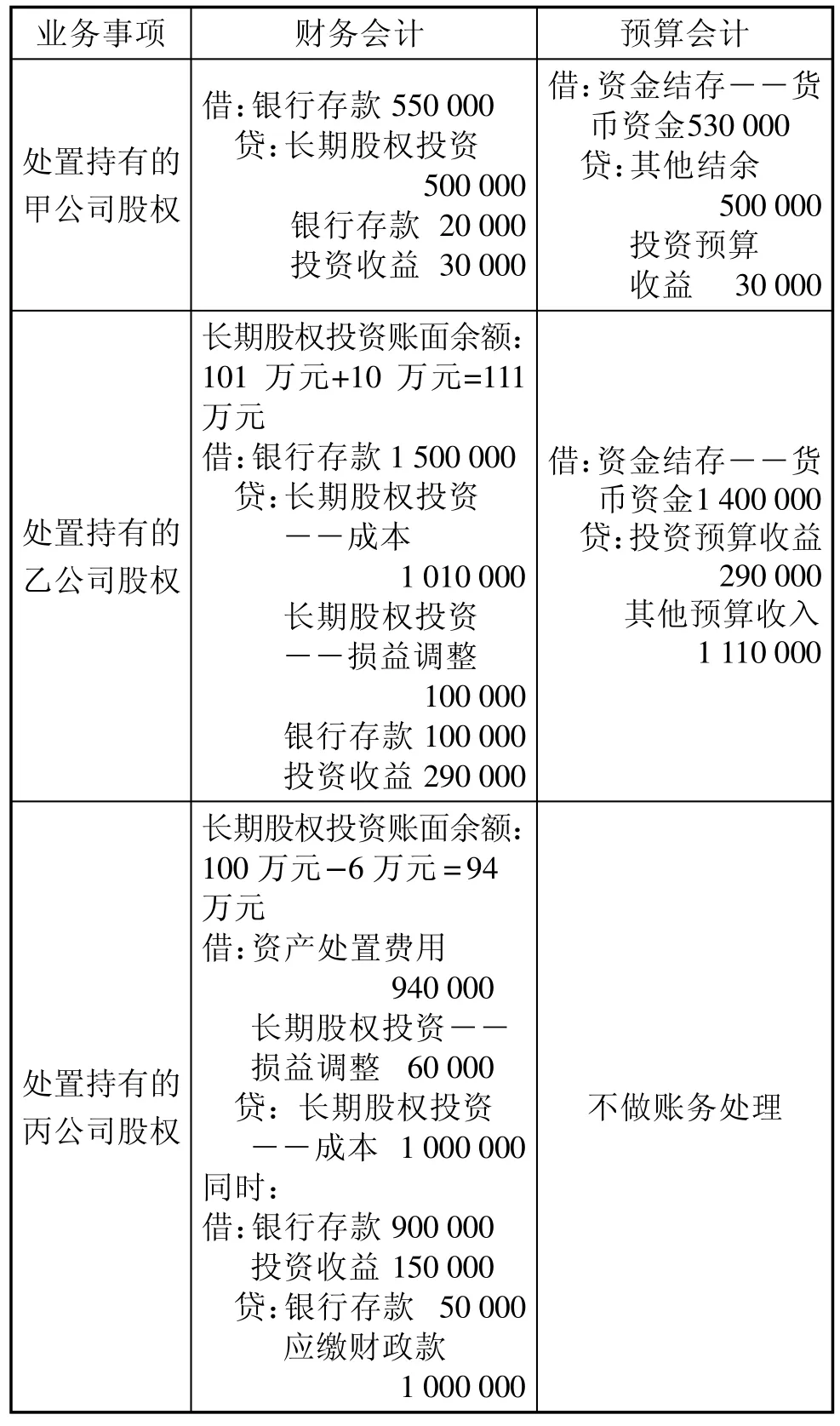

(3)2020年12月31日,根据主管部门清理所属企业相关要求,A研究院经批准对上述股权投资进行了处置,其中出售持有的甲公司股权,取得处置收入55万元,支付相关税费2万元;出售持有的乙公司股权,取得处置收入150万元,支付相关税费10万元;出售持有的丙公司股权,取得处置收入90万元,支付相关税费5万元,见表3。

表3 A 研究院处置股权时的账务处理(单位:元)

猜你喜欢

现代家长(2019年8期)2019-09-17

留学(2019年6期)2019-06-11

现代职业教育·职业培训(2018年11期)2018-06-11

中国总会计师(2016年12期)2017-04-14

现代商贸工业(2016年5期)2016-12-26

进出口经理人(2014年1期)2014-01-21