高校国际差旅费业务电子化优化探究

2022-09-29 03:53:42郑晓华冯宗齐李映青

行政事业资产与财务 2022年9期

刘 韵 郑晓华 冯宗齐 李映青

中山大学 广东 广州

一、引言

随着“双一流”建设的不断推进,一些双一流高校的核算体量实现倍增,传统的财务核算模式已经无法适应新的管理环境,利用信息技术对高校现有的财务核算业务进行优化,成为各个高校规范财务报销附件、简化报销流程、提升报销服务质量的重要工具之一。本文主要从高校国际差旅费报销业务切入,以S大学为例,分析国际差旅费面临的新情况与应对措施,进而对国际差旅费电子化报销运行模式的可行性进行了深入的分析,提出国际差旅费业务电子化的相关建议,旨在推动业财的深度融合,优化核算服务质量。

二、高校国际差旅费面临的新情况

之前的新情况都是在疫情背景下写的,如集中隔离费用畸高、滞留境外等问题。由于现在论文主题已不涉及疫情,以电子化为主。个人认为可以将新情况概括为电子化程度不足和部门间信息孤岛严重、沟通成本高。

1.国际差旅费业务电子化程度不高

国际差旅费报销的传统模式是,经办人收集纸质报销材料后登录网上报销系统填报国际差旅费的网报单,项目负责人线下在网报单上签字审批,最后将纸质网报单和报销附件投递到高校财务部门处理。传统模式由于需要线下审签、收集票据、粘贴票据、投单报销,导致报销效率较低、附件容易遗漏等问题。在互联网、大数据技术飞速发展的新形势下,高校国际差旅费业务的现有模式电子化程度不高,已无法适应越来越复杂的业务发展趋势,不利于优化报销流程、提高服务质量和师生报销的体验感。

2.多部门信息联通程度低,沟通成本高

以S大学为例,国际差旅费审批涉及多个部门,如高校师生因公出国(境)须先经过涉外事项审批部门(国际合作与交流处)审核相关信息后,才能到财务处核算部门报销差旅费用。但现实情况常常出现师生的实际行程与事前报批行程有细微差异,甚至师生未经过高校涉外部门事先审批已经完成出国(境)行程便要报销差旅费。由于财务处与国际合作交流处两个部门间的信息系统并不联通,当上述情况发生时会导致部门间沟通成本高,产生师生沟通体验感差的问题。

三、高校国际差旅费新情况的应对措施

1.梳理现有业务流程,积极探索国际差旅费业务电子化路径

随着互联网、大数据技术的发展与进步,传统的差旅费报销模式受到冲击,差旅平台的建设也必然成为高校差旅费报销改革的方向之一,这将为国际差旅费业务电子化提供有利条件。本文认为可以从三方面来探索国际差旅费业务电子化可行路径。首先,将项目负责人、单位负责人线下审签转为线上审批,通过线上审批突破原有流程的“时空限制”;其次,高校应梳理现行国际差旅费制度和业务流程,从分析报销附件电子化入手,简化纸质报销附件,提高核算处理效率;最后,高校财务部门应加强国际差旅费制度培训和电子化业务的宣传,使师生理解并支持国际差旅费电子化的业务探索,并从中深刻感受新形势下高校财务管理的重大转变。

2.加强部门间业务联通,建立财务信息共享中心

通过建立信息共享中心,有利于破除高校部门间信息孤岛现象,促进业财融合,让数据多跑路、师生少跑路,切切实实为群众办实事。以S大学国际差旅费业务为例,因公出国(境)需事前报学校国际合作与交流处审批,国际合作与交流处将对出差人使用的经费项目、出国(境)天数和路线等信息进行审核。S大学国际差旅费制度中明确规定,出国(境)费用报销须使用原报批经费项目,不得转用其他经费来源,所以当出差人实际使用的经费项目与事前报批一致时,经费项目、出行路线等相关信息将成功关联到网报系统,出差人可提交差旅费网报单进行财务报销;若出差人实际使用的经费项目与事前报批不一致,则出差人的因公出国(境)事项须退回涉外事项审批步骤,审批未通过则不能转到下一步报销。涉外事项审批系统与网报系统的信息共享,将更好地适应新形势下愈加复杂的国际差旅费业务,减少部门间沟通成本,见图1。

四、国际差旅费业务电子化运行模式的可行性分析

对国际差旅费业务电子化运行模式的探索需要对业务涉及的报销附件的可行性进行分析,主要从票据和其他附件两个方面着手。

1.票据电子化可行性分析

由于国内外税务体制存在差异,因公出国境差旅费报销业务中涉及的票据呈现种类繁多、规格不一、纸质票据与电子票据并存的特点,根据S 大学因公临时出国(境)经费所包含的费用可能会产生的票据进行归纳列举,分析国际差旅费票据电子化的情况。如表1所示,当差旅费所涉及票据均以电子票据的方式呈现时,可以考虑采用纯电子化报销模式进行国际差旅费报销,见表1。

表1 国际差旅费报销票据

2.非票据类的报销附件电子化可行性分析

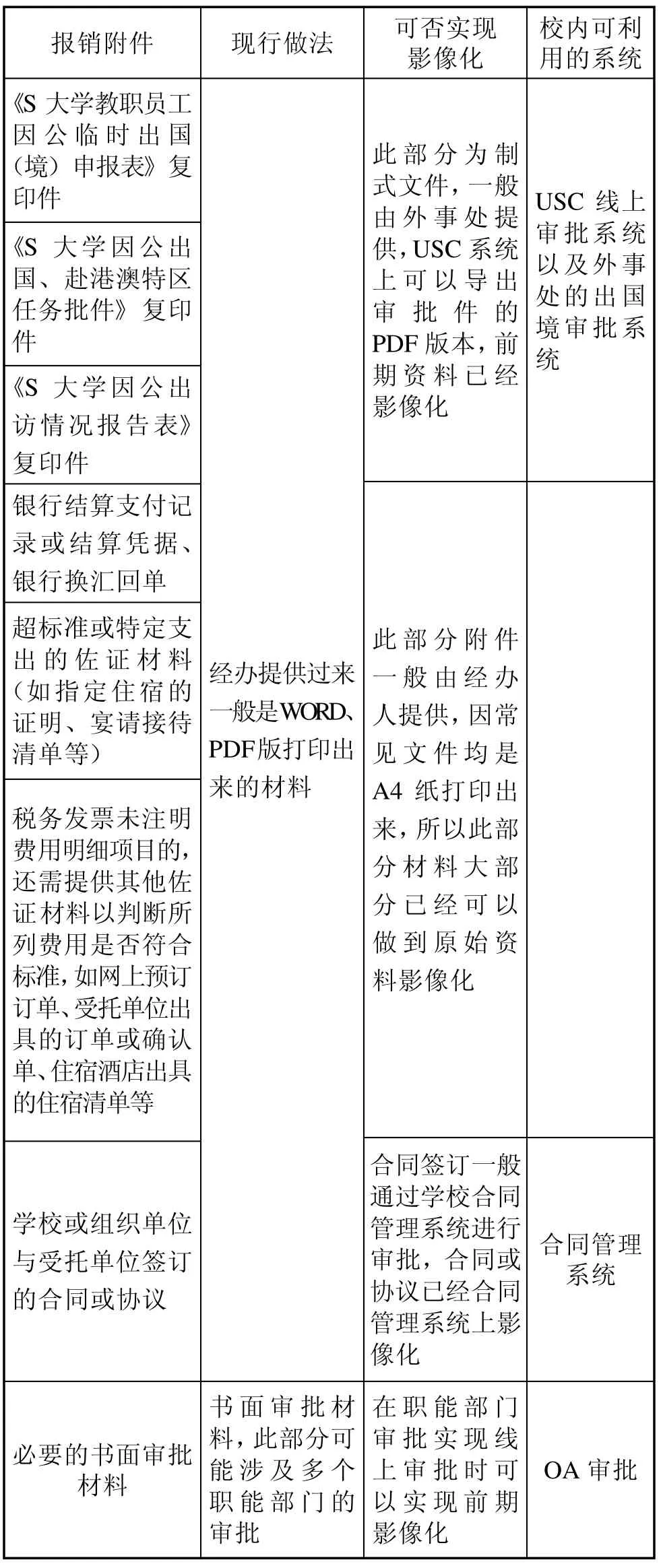

国际差旅费报销除了必要的发票外,根据S大学的规定,还需要提供相关报销附件作为佐证材料,笔者对国际差旅费的报销附件在影像化可行性做了以下分析(如表2),从表中分析可知,S大学在非票据类的报销附件上在前端已经大部分实现影像化,为纯电子运行模式提供了良好的运行基础,见表2。

表2 国际差旅费非票据类报销附件

五、推进国际差旅费报销业务电子化的建议

1. 纯电子化报销运行模式与传统线下报销模式并轨运行

由于现行的境外差旅费提供的票据不完全是电子票据,但是大部分票据在原则上是可以提供电子票据和影像化附件,可以优先考虑开放国际差旅费线上审核、复核、出纳、归档的运行模式。同时也保留原有的国际差旅费运行模式,在出现纸质税务发票及收据等孤本时按传统线下模式报销。

2.加强职能部门信息管理系统之间的联动

从S大学国际差旅费的报销附件分析来看,大部分材料在前端已经实现影像化,强化职能部门信息管理系统之间的联动性,实现职能部门间的信息管理系统与财务信息系统之间对接,实现管理数据的共享,减少师生在报销附件上重复提供的负担。

3.因公出访事项审批实现全流程线上闭环管理

学校管理职能部门在优化审批流程的基础上,对因公出访事项审批实现全流程线上闭环管理。比如《S大学因公出访情况报告表》可以比拟《S大学教职员工因公临时出国(境)申报表》审批模式,让老师线上填报审批后再归还因公护照,实现因公出国审批流的线上闭环。将各类申请表整合成一个数据包,师生在进行报销时一键获取报销所需要的附件,减少因附件不全需要补充材料的情况。

4.借助信息化手段探索智能报销方式

针对报销附件已经影像化的情形,在采用纯电子化报销运行模式下,利用现代化的AI智能识别技术,对纸质发票、电子发票进行自动识别、校对、查验、分类、计算等。这种运行模式提取了发票信息后不需要保留纸质发票和上传电子发票等影像化资料,但需要信息技术、制度设计等方面的保障才能推行。高清、精准、安全、智能识别票据的技术是关键,而通过技术提取的报销数据的合法性则需要制度设计上的保障。

六、结语

新形势下高校传统的线下财务报销模式迎来了巨大挑战,尤其是国际差旅费业务,面临着众多审批和报销的不确定情况。高校财务需要将隔离费、滞留费等费用的报销流程制度化,并预留特殊事项“一事一批”的审批程序。除此之外,高校财务人员也应以此为契机,进一步推进信息化建设水平,探索纯电子化报销的运行模式,不仅提高核算工作效率、优化财务服务环境,同时也是落实国家关于科研“放管服”相关文件精神的具体举措。

猜你喜欢

至爱(2022年8期)2022-08-26 15:04:42

今日财富(2021年17期)2021-07-11 01:13:15

中国外汇(2019年13期)2019-10-10 03:37:48

山西财税(2019年3期)2019-02-19 10:16:10

卷宗(2016年11期)2017-03-24 12:29:08

现代审计与经济(2016年2期)2016-05-30 09:49:26

汽车科技(2015年1期)2015-02-28 12:14:46

四川党的建设(2014年7期)2014-07-31 16:35:57

江苏卫生事业管理(2013年5期)2013-03-11 17:02:01

城市道桥与防洪(2013年8期)2013-03-11 15:18:02