包容型审计领导对审计人员创新行为影响研究

2022-08-01 07:53黄曾强

市场周刊 2022年7期

黄曾强

(南京审计大学,江苏 南京 211815)

一、 引言

党的十八大以来,党和国家高度重视审计工作,2018 年成立了以习近平总书记为主任的中央审计委员会。 审计署党组理论学习中心组专题学习会上也明确了审计机关干部要坚决响应党中央的号召,聚焦主责主业,更高质量地发挥审计作用、贡献审计力量。 加快审计高质量发展,理应要对审计人员提出更高的要求,审计组织内部需要更多具有主动性、创新性的审计人员涌现出来。 但目前的审计工作中,审计人员往往抱着“不求有功,但求无过”的想法参与审计工作。 所以如何激发审计人员的创新行为成了审计界关注的问题。

审计人员在日常审计工作中所呈现的工作状态以及对待工作的态度会受到多个因素的影响。 其中王飞绒和陈文兵分析得出员工的创新行为会受到领导管理方式的影响,而且领导的管理风格被视为对创新行为产生影响的重要因素之一。 基于此,本文以受托管理责任理论、社会认知理论等理论为基础,研究审计工作中,包容型审计领导对审计人员创新行为的作用机制。 而自我效能感又是员工创新行为的驱动力,所以本文进一步研究包容型审计领导对审计人员的创新行为是否通过自我效能感的中介效应进行影响。 通过在具体的审计流程中研究包容型领导对审计人员创新行为的作用机理,为日后实践中审计组织与审计领导合力制定出激发审计人员创新行为的管理对策提供帮助,以此推动审计工作全面高质量发展。

二、 理论分析与研究假设

(一)包容型审计领导与审计人员创新行为

根据受托责任理论,只要存在着审计,就一定会存在着某种受托责任关系。 而受托责任理论中又包含着受托管理责任理论,该理论中委托人一般是组织中的领导,而受托人一般是工作人员。 对审计人员来说,审计领导是其直接的委托人,通过将审计资源发放给不同的审计工作人员,完成基本的审计工作和审计创新工作,其最终审计成果和成效都受到审计领导的监督与反馈。 然而,不同管理类型的审计领导对审计人员所反馈的审计成果以及对待审计人员失误态度截然不同。 基于这一理论,有理由相信包容型审计领导能够给予审计人员更大的资源使用弹性,更容易对审计人员的审计行为进行鼓励与容错,这在一定程度上增加了审计人员的心理安全感和审计创新的信心,有利于促进审计人员创新。

此外,领导与员工之间的关系属于双边、交互、互利的关系。 所以面对包容型审计领导,审计人员能够获得较多的审计资源参与审计工作,同时得到领导的支持,这给审计人员学习审计技能、完成审计创新工作提供了条件。 同时审计领导也会因为审计人员创新成果而受益,进一步激励审计人员通过审计创新行为回报审计组织和审计领导。 当然审计资源可能因为审计失误未达到既定的预期,但审计工作人员会因包容型审计领导给予的专业建议,获得开展审计工作创新的经验,在日后能够深入了解并且发现自身工作中的不足与可能的创新点。 由于审计工作中彼此建立的信任,审计人员会更加认真地对待为其提供的有形与无形审计资源,这种举措为激发审计人员的创新行为创造了机会。

由此,本文提出了假设1。

H1:包容型审计领导对审计人员创新行为有正向影响

(二)包容型审计领导与创新自我效能感

基于社会认知理论,当人们处在特定的工作环境中时,会借助自身的主观能动性观察外界环境,以此作为思考基准点对外界做出一定的反馈。 基于此,审计领导对待下属的方式会被审计人员所感知,对待审计工作的态度因此产生不同。 所以当面对的是包容型的审计领导时,审计人员从内心深处会感觉到被认可与尊重,此时对某件事的自我效能感被激发,减弱了对这件事的抵制,使得完成这一项工作是审计人员主动愿意去做的。 在这种情况下,审计人员进行审计创新就有了可能,在自我效能感得到满足时,审计人员敢于在创新中试错,敢于去尝试之前不敢尝试的审计技术方法。

同时,社会认知理论提出,人们能够通过观察他人的行为举止完成间接认知学习。 基于此,包容型审计领导对审计人员所展现的认可与尊重,会映射到审计创新过程,通过自我效能感的共鸣,有助于审计人员不断在挫折与障碍中调整审计方案,促进审计创新行为。 感受到审计领导包容性的认可与尊重,审计人员会理性地将审计领导视为审计前辈,提升对审计创新的信心,努力将审计资源实现从创新构想到实际行为的转换。

由此,本文提出了假设2。

H2:包容型审计领导对审计人员创新自我效能感有正向影响

(三)创新自我效能感与审计人员创新行为

基于自我决定理论,该理论指出人们相信自己做出的选择需要符合自身心理需求,当心理需求得到满足时,你们就会倾向于拥有更高的成就感与幸福感。 自我效能感可以被认为是审计人员想要做某事的内在驱动力。 基于此,当包容型审计领导给予审计人员一定弹性审计资源并鼓励其进行审计创新工作时,审计人员的创新自我效能感会因此提升,此时审计人员会认为自己具备能力,选择挑战审计创新难题,结果是创新自我效能感在合适条件下被激发出来了。 同时为了回馈审计领导对自身的信任与认可,审计人员勇于证明自己有足够的能力去胜任该审计创新工作。 因此,审计人员面对特定工作与任务的信心效能越高,越有可能采取创新行动来回馈审计领导对自身的信任。

另外,审计人员创新行为,不仅仅是对审计领导的反馈与自身能力的信任,还为日后审计工作中能够再一次获得审计领导的认可与尊重,并希望在之后的创新行为中获得更多的认可,继续获得审计成果带来的成就感。 因此自我效能感能够满足员工与生俱来的成就感与喜悦感,有利于激发审计人员的创新行为。

由此,本文提出了假设3。

H3:创新自我效能感对审计人员创新行为有正向影响

(四)创新自我效能感在包容型审计领导与审计人员创新之间的中介作用

包容型审计领导持以鼓励的态度支持审计人员,使其敢于探索审计创新方向,并通过对审计失误给予一定的包容与免责,促进审计人员创新自我效能感的形成,而这又进一步地激发出了审计人员创新行为的倾向。

一方面,包容型的审计领导会积极影响审计人员的创新自我效能感。 具体可以从以下两方面进行解释:第一,包容型审计领导分配审计资源时,往往会秉持认可、尊重以及鼓励的态度,这种态度能够引导审计人员相信自身有一定的创新禀赋。 而在审计人员创新受挫或在创新中造成审计失误时,审计领导能够给予审计人员一定的弹性与免责空间,这种举措会促使审计人员坚定自己的创新信念,提升创新的勇气。 第二,包容型审计领导对审计人员创新行为的方向与范围会给予更多的自主权,这代表着审计领导肯定与理解审计人员在创新过程中种种审计决策,审计领导的认可与尊重会进一步加强审计人员创新自我效能感的提升。

另一方面,创新自我效能感会对创新行为产生正向影响。 创新自我效能感能激发出强烈的成功信念,相信自身能够应对任何的困难与挑战,而审计创新行为本身又是一个需要不断尝试、不断复盘的工作,具备创新自我效能感能够给审计人员提供更多创新决心。

由此,本文提出了假设4。

H4:创新自我效能感在包容型审计领导对审计人员创新行为的影响中起到中介作用

综上所述,本研究构建了如图1 所示的理论模型。

图1 理论模型

三、 研究设计

(一)变量测量

本研究的主要变量为包容型审计领导、创新自我效能感和审计人员创新行为。 根据已有研究,本文还设置了控制变量,包括性别、年龄等。 除控制变量之外,测量量表均采用5 点里克特量表评分,分值从低到高表示调查对象对题表述符合自身情况的程度,其中,1 代表“完全不符合”,5 代表“完全符合”。

包容型审计领导的量表将借鉴Carmeli 等开发的量表,本研究是探讨审计领导的管理风格,所以对量表中的一些信息进行适当的修改,得到“我的审计领导乐于听取新想法”“我的审计领导乐于与我讨论审计创新过程中的难题”等9 个题项。

创新自我效能感的量表借鉴 Carmeli 和Schaubroeck编制的个人创新效能感问卷,本研究对量表中的一些条目进行了适当修改,符合本文的研究主题,得到“我对自己应对不确定性的审计创新难题充满自信”“我相信我的大部分创新性尝试能够取得成功”等8 个题项。

审计人员创新行为的量表借鉴Scott 和Bruce编制的创新行为量表,本研究根据审计人员的身份特征进行适当修改,得到“我在审计工作中总是会去寻找更新的技术与方法”“我会积极制定审计计划和审计规划来执行审计创新性构想”等6 个题项。

(二)数据收集

本研究采用问卷调查法收集数据,采用线上问卷调查(2022 年2 月通过问卷星发放电子问卷),调研对象包括政府审计人员(包括特派办人员)、内部审计人员以及著名会计师事务所审计工作人员,采用审计人员自评的方式,共回收230 份电子问卷,有效问卷为212 份,问卷有效率为92.2%。 被试样本的具体人口学统计信息如表1 所示。

表1 样本基本情况统计

四、 实证结果分析

(一)信度与效度分析

本文运用SPSS28.0 计算了变量的α

系数来检验问卷的信度水平。 其中,包容型审计领导的α

系数为0.827,创新自我效能感的α

系数为0.910,审计人员创新行为的α

系数为0.885。 因α

系数的取值范围为0 到1,越接近于1,信度水平越高,通过对该问卷的分析,均达到统计学要求的信度标准,说明该问卷的三个变量都具有较高的信度水平。本文运用SPSS28.0 计算变量的KMO 值以及变量的显著性水平来检验问卷效度水平。 根据分析得到(表2),包容型审计领导的KMO 值为0.806,显著性水平<0.01;创新自我效能感的KMO 值为0.927,显著性水平<0.01;审计人员创新行为的KMO 值为0.873,显著性水平<0.01。 所有变量的 KMO 值都大于0.6 且显著性水平显著相关,所以可以认为所使用的问卷具有较高的效度。

表2 变量信度与效度分析

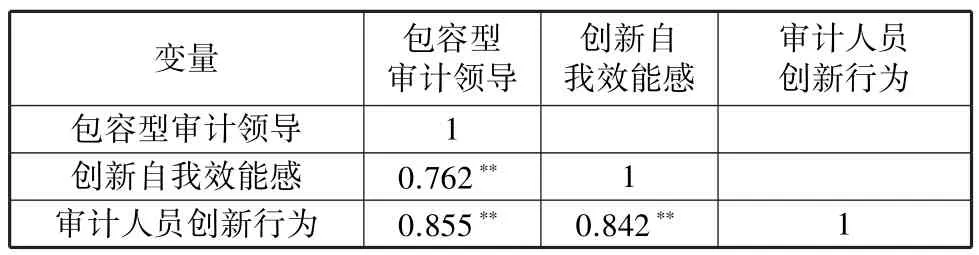

(二)相关性分析

研究里克特量表之间的关联关系,采用皮尔逊相关性分析来检验变量之间的相关性。

本文根据问卷分析得出(表3):包容型审计领导与创新自我效能感为正向相关(r

= 0.762,p

<0.01);包容型审计领导与审计人员创新行为也为正向相关(r

=0.855,p

<0.01);审计人员创新自我效能感与审计人员创新行为还为正向相关(r

=0.842,p

<0.01)。 上述结果初步支持了本文提出的研究假设。

表3 变量之间相关系数

(三)假设检验

本文的研究中采用SPSS28.0 的PROCESS v3.4宏程序进行中介效应分析检验。

包容型审计领导对审计人员创新行为的直接效应系数显著为正(β

=0.785,p

<0.01),说明包容型审计领导会正向影响审计人员的创新行为,本文中的H1 得到检验,H1 成立。包容型审计领导对审计人员创新自我效能感的直接效应系数显著为正(β

=0.934,p

<0.01)即包容型审计领导对创新自我效能感有显著正向影响,本文中的H2 得到检验,H2 成立。创新自我效能感对审计人员创新行为的直接效应系数显著为正(β

=0.340,p

<0.01),表明创新自我效能感会正向影响审计人员创新行为,本文中的H3得到检验,H3 成立。此外为了验证本文中介效应,研究中同时引入包容型审计领导、创新自我效能感和审计人员创新行为,发现包容型审计领导对审计人员创新行为仍有正向影响(β

=0.468,p

<0.01),但是相比总效应系数,该回归系数由0.559 下降到了0.468,且自我效能感对审计人员创新行为回归系数仍然显著(β

=0.340,p

<0.01)说明创新自我效能感在包容型审计领导与审计人员创新行为关系中起到部分中介作用,本文中的H4 得到验证,H4 成立。具体结果如下表4 所示:

表4 假设检验结果

五、 结论与启示

(一)研究结论

实证结果表明:包容型审计领导会正向影响审计人员的创新行为,并且创新自我效能感在实验机制中起到了中介作用。 即包容型审计领导在日常审计工作中对审计人员采取包容、开放的管理方式能够增强审计人员创新自我效能感,进而促进审计人员创新行为,为带动审计高质量发展提供了契机。

(二)实践启示

本文从审计领导与审计人员两方面提出相关建议。

对审计领导而言,审计工作中对审计人员需多采取包容型的态度,因为这对审计人员创新起着正面作用,以点带面,促进我国审计事业得到更高质量的发展。 审计领导作为审计人员审计工作中接触最为紧密的人,自身的种种举动都会影响到审计人员的态度行为。 审计领导在鼓励与督促审计人员过程中采取更加包容的方式,可以促进彼此之间的信任,审计人员因受到领导的认可与尊重会更加认真积极地参与审计创新工作,同时这种举措也加强了审计人员与审计领导的沟通效果,审计人员在意愿上愿意和领导交流。

对审计人员而言,提高自身效能感是激发审计中创新行为的重要路径。 首先,审计人员得到审计领导鼓励与认可后,要充分树立信心,相信自己能够找到合适的审计方法克服与战胜审计创新中的问题,明白审计创新的道路不可能是一帆风顺的,要有克服畏难情绪的勇气。 其次,审计人员在日常的审计工作中,要善于思考,积极优化审计效率,要善于用新方法、新技术解决旧问题。 要明白审计创新不是闭门造车,要善于与审计领导或审计组织中其他审计人员交流,分享审计创新成果心得,相互学习。

猜你喜欢

消费电子(2022年6期)2022-08-25

旅游学刊(2022年5期)2022-05-31

高教学刊(2022年13期)2022-05-24

民族文汇(2022年13期)2022-05-07

科学与财富(2021年36期)2021-05-10

环球市场(2020年9期)2020-09-10

今日财富(2020年12期)2020-05-09

福建基础教育研究(2019年7期)2019-05-28

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11