数字金融赋能沧州中小企业转型升级研究

2022-07-17 12:42王小娟王晓辉

商场现代化 2022年10期

王小娟 王晓辉

基金项目:数字金融赋能沧州中小企业转型升级研究,编号:213206002

摘 要:数字金融不仅是金融改革的产物,而且也是我国数字经济体系的重要组成部分,由于其具有“普惠性”的特点,对于解决中小企业融资难题具有很强的支撑作用。从沧州中小企业融资的整体情况来看,普遍存在融资难、融资贵问题,通过大力发展数字金融,可以赋能中小企业转型升级,提升中小企业发展能力。对此,沧州应当把发展数字金融上升到战略层面,着眼于促进中小企业转型升级,既要深刻认识到数字金融对中小企业发展的重要价值,也要加强调查研究与分析论证,找出数字金融发展过程中存在的问题,并采取切实有效的措施进行优化和完善,努力为中小企业转型升级提供金融支持。

关键词:沧州;数字金融;中小企业;转型升级

金融是经济的“血脉”。对于任何企业来说,融资都是至关重要的工作内容,只有不断优化和完善中小企业融资体系,提升中小企业融资能力,才能使中小企业拥有良好的发展基础。中小企业是沧州经济发展体系不可或缺的重要组成部分,在技术创新、贡献税收、吸纳就业等诸多方面都发挥着越来越重要的作用。因而,沧州在各个方面、各个领域围绕破解中小企业融资难、融资贵都采取了一系列措施,在一定程度上为中小企业融资创造了良好环境和条件,但沧州中小企业数量众多,很多中小企业仍然面临融资难、融资贵等困境,需要采取有效措施认真加以解决。当前,沧州数字金融呈现出良好的发展态势,特别是由于其主要应用计算机信息处理技术以及互联网技术,同时还将云计算、大数据分析、数据通信等技术综合应用于金融领域,使其具有很多比较优势。因而,沧州在持续和促进中小企业发展的过程中,应当深刻认识到大力发展、改进、提升数字金融发展模式的重要价值,并采取切实有效措施进行优化和完善,努力使数字金融赋能中小企业转型升级,为中小企业科学和健康发展创造良好的金融环境。

一、数字金融赋能沧州中小企业转型升级的重要价值

作为新兴金融业态,数字金融是我国金融改革创新的产物,也是数字经济发展体系的重要组成部分,对于提升我国经济发展质量和水平具有十分重要的支撑性和保障性作用,特别是能够赋能中小企业转型升级。沧州在发展数字金融的过程中,应当深刻认识到数字金融对中小企业创新发展的积极作用,并采取切实有效的措施进行优化和完善,努力使中小企业步入创新发展轨道,最大限度提升中小企业可持续发展能力。深入分析数字金融赋能沧州中小企业转型升级的重要价值,突出表现为三个方面。

1.数字金融有利于破解中小企业融资约束

随着沧州经济发展模式的不断创新,中小企业的市场主体地位持续提升,而且政府以及相关部门也出台了很多促进中小企业发展的政策和措施,在一定程度上促进了中小企业发展。但也要看到,沧州中小企业数量众多,在开展金融服务方面,只有大力发展普惠金融,才能使其实现更大突破。数字金融具有很强的“普惠性”,而且数字金融平台的数量、规模以及模式都具有多元化和系统性的特点,对于破解中小企业融资约束具有十分重要的支撑作用。数字金融具有很强的开放性,对于破解中小企业融资难、融资贵还具有十分重要的推动作用,对于有效解决“信息不对称”问题,促进金融机构与中小企业的有效对接、推动资本形成都具有重要价值。因而,从这个意义上来说,沧州通过大力发展数字金融,能够在破解中小企业融资约束方面发挥更好作用。

2.数字金融有利于促进中小企业技术创新

沧州始终重视中小企业发展,特别是在组织实施的过程中更加重视促进“专精特新”中小企业发展。从根本上来说,中小企业都具有很强的技术创新能力,但很多中小企业受限于资金瓶颈,技术创新受到了较大的制约。沧州通过大力发展数字金融,能够在促进中小企业技术创新方面发挥积极作用,可以使中小企业获取更多的资金,进而在技术创新以及新产品研发方面能够实现更大突破。因而,从这个意义上来说,通过大力发展数字金融,能够使沧州更多中小企业步入创新发展轨道,特别是能够满足中小企业技术创新方面的资金需求,进而形成良性循环,这对于推动沧州整体技术创新能力、推动中小企业转型升级、提升高质量发展能力至关重要。

3.中小企业有利于改进中小企业管理模式

中小企业管理普遍薄弱,这也直接导致中小企业生命周期相对较短。沧州通过大力发展数字金融,能够使资源配置体系更加完善,特别是能够使更多的资金流向具备较强发展潜力以及整体发展能力的中小企业,不仅可以使中小企业拥有强大的创新发展能力,而且还能够使中小企业管理模式发生深刻变化。中小企业通过数字金融开展融资活动,需要运用网络化和信息化手段,特别是要建立相应的融资管理平台,而且也需要根据自身业务发展需要组织实施,因而数字金融还能够推动中小企业信息化建设,对于促进中小企业数字化转型具有重要的引导性。

二、数字金融赋能沧州中小企业转型升级存在的问题

随着沧州数字金融的快速发展,在服务中小企业方面已经步入了新的发展阶段,对于促进中小企业转型升级有一定的支撑作用。当前,沧州全面落实“六稳”和“六保”工作,大力推动数字金融向纵深开展,并在推动中小企业转型升级方面不断加大力度,并取得了一定的成效。通过对数字金融赋能沧州中小企业转型升级取得的成效进行分析,呈现出重视程度不断提升、平台建设得到加強、运行机制日益完善的特点,沧州市金融控股有限公司打造了沧州市中小企业智慧金融服务平台,提升金融机构支撑服务实体经济的能力。尽管沧州在发展数字金融方面取得了一定成效,而且也致力于解决中小企业融资难、融资贵问题,但从赋能中小企业转型升级的角度进行分析,沧州数字金融在发展过程中仍然面临诸多问题。

1.数字金融普惠优势有待发挥

作为通过互联网及信息技术手段与传统金融服务业态相结合的新一代金融服务业务业态,沧州数字金融得到了一定的发展,已经成为数字经济体系的重要组成部分,并且在经济领域发挥着越来越重要的作用,但从赋能中小企业转型升级的战略高度来看,沧州数字金融在发展过程中仍然存在诸多问题,比较突出的就是数字金融普惠优势尚未得到有效发挥,尽管沧州市金融控股有限公司在推动数字金融方面不断加大力度,但各个领域、各个方面的协同性不足,还没有形成强大的合力,在解决中小企业融资约束、促进中小企业技术创新方面仍然面临诸多困境。因而,如何充分发挥数字金融的普惠特点,大力推动数字金融与中小企业的深度融合是未来需要重视的工作。

2.数字金融信用体系有待完善

健全和完善的信用体系,对于促进数字金融赋能沧州中小企业转型升级具有很强的基础性作用。目前,沧州社会信用体系建设不断得到加强,但很多中小企业在这方面还没有引起重视,自身的信用体系不够完善,信息管理工作十分薄弱,在很大程度上制约了中小企业通过中小企业进行融资的能力。例如:很多中小企业不注重规范内部管理工作,财务管理的规范化水平不高,甚至存在很多违约现象,直接导致中小企业信用水平不高,数字金融机构和平台无法为中心企业提供数字金融服务。

3.数字金融政策支撑有待优化

只有大力加强数字金融政策支撑,才能使更多的金融机构投身到数字金融领域,进而赋能中小企业转型升级。从沧州服务中小企业的相关政策来看,无论是政策的数量还是力度,都持续加强,而且在组织实施的过程中也进行了不断优化和完善,但一些地方和金融机构在落实数字金融政策方面还不够到位,相关政策落实仍然需要加强。一些金融机构尽管在发展数字金融方面不断加大力度,而且也具有很强的吸引力,但针对中小企业的数字金融政策还不够完善,对中小企业转型升级的支撑作用有限。

4.数字金融监督管理有待加强

网络信息技术的快速发展,特别是在“互联网+”战略背景下,沧州数字金融步入了加快发展的快车道,但数字金融平台却良莠不齐,不仅无法赋能中小企业转型升级,甚至会给中小企业带来较大的风险。尽管沧州金融监管工作比较规范有序,而且在组织实施的过程也不断加强监管工作模式创新,但针对数字金融的监管工作还比较薄弱,特别是对于一些专门的数字金融平台的监管缺乏全面性、系统性和持续性,各个方面的协同配合仍然需要加强。因而,如何构建更加科学和完善的数字金融监管体系与监管机制,对于促进数字金融赋能沧州中小企业转型升级至关重要,需要探索出一条既有利于数字金融发展、也有利于防范风险的监管路径。

5.数字金融服务产品有待创新

由于中小企业规模较小,数字金融更有利于服务中小企业。对于推动数字金融赋能沧州中小企业转型升级来说,需要大力推动数字金融服务产品创新,但目前一些金融机构在这方面还没有进行深入研究,有利于解决中小企业融资制约、促进中小企业科技创新的数字金融服务产品相对较少,尽管很多商业银行都通过App平台发展数字金融,而且也有一些针对中小企业的金融产品,但大数据、云计算、区块链、人工智能等的应用还不够到位,数字金融产品的针对性、特色化不强,无法为中心企业提供更具有专业化的数字金融服务。因而,对于金融机构来说,需要牢固树立责任意识,大力加强数字金融服务产品创新,否则数字金融赋能中小企业转型升级将无法顺利实施,政府也需要加强引导。

三、数字金融赋能沧州中小企业转型升级的改进措施

1.发挥数字金融普惠优势

随着区块链、人工智能、云计算、大数据、互联网等技术的加速创新,数字金融已经融入到沧州经济社会发展全过程,对中小企业融资也具有很强的支撑作用。沧州在发展数字金融、促进中小企业发展的过程中,应当将数字金融与中小企业进行深度融合,着眼于有效发挥数字金融赋能沧州中小企业转型升级的积极作用,最大限度提升中小企业金融服务效率,充分发挥数字金融的普惠性,大力加强数字金融服务平台建设,使“非接触金融服务”能够在助力中小企业转型升级方面实现更大突破。充分发挥沧州市金融控制有限公司的功能和作用,充分利用沧州市中小企业智慧金融服务平台,进一步健全和完善数字金融发展机制,切实加大投入力度,制定相应的发展规划和指导意见,强化数字金融对中小企业的支撑作用。

2.完善数字金融信用体系

作为“无接触金融服务”,数字金融属于信用金融范畴,只有大力加强数字金融信用体系,才能使数字金融更好地服务于中小企业转型升级,同时也有利于防范和控制数字金融风险,使金融机构在发展数字金融方面的积极性、主动性和创造性得到充分调动。对此,沧州应当把完善数字金融信用体系上升到更高层面,将数字金融信用体系纳入到沧州市社会信用体系建设当中,建立专门的数字金融信用数据库,能够提高信用金融服务效率,有效破解中小企业融资难题。在过关数字金融信用体系方面,也要切实加强对中小企业的引导和指导,中小企业只有加强自身的信用水平、提高信用管理能力,才能对接数字金融。因而,中小企业要切实加强自身的规范化管理,特别是在财务管理方面进行规范化设计,有效控制信用风险,进而得到金融机构的认识,享受到数字金融带来的红利。

3.强化数字金融政策支撑

政策具有很强的导向性。对于强化数字金融赋能沧州中小企业转型升级来说,只有大力加强数字金融政策支撑体系建设,才能使数字金融步入良性发展轨道,进而更好地服务于中小企业转型升级与创新发展。沧州市政府以及金融办应当切实加强对数字金融发展情况的调查研究,找出制约数字金融服务中小企业面临的困难和问题,着眼于促进数字金融与中小企业的深度融合与对接,进一步健全和完善相关政策,应当尽快出台《关于数字金融赋能沧州中小企业转型升级的指导意见》,对发展数字金融做出科学安排,明确数字金融发展方向,强化数字金融对中小企业的服务和支持。在强化数字金融政策支撑体系方面,也需要政府大力加强优惠政策建设,建立数字金融服务中小企业扶持与激励政策,对于有效发挥数字金融作用、解决中小企业融资制约、促进中小企业科技创新的金融机构,给予一定的奖励。此外,各级政府特别是金融办需要建立专门的数字金融服务平台,定期公布数字金融产品,打造良好政策环境。

4.加强数字金融监督管理

只有保证数字金融科学和健康发展,才能使数字金融更有效地赋能中小企业转型升级。对此,沧州应当大力加强数字金融监管力度,着眼于促进数字金融可持续发展,采取有效的监管措施,强化监管与服务的有效结合。对于专业化的数字金融平台,既要进行规范,也要加强引导,如开展经常性的调查研究,通过“前置服务”的方式,帮助数字金融平台规范化管理,解决数字金融平台运营管理、经营发展过程中面临的困难和问题。加强数字金融监管工作,还要大力推动监管模式创新,除了要强化行政监管之外,还要在探索法律监管、社会监督、公众监督等多元化监管机制方面加大力度,构建更有系统性、全面性、针对性的监管机制,各个部门应当进行协调配合,进而使监管工作更具有覆盖性。利用网络平台对数字金融业务进行“过滤”,对于发现的问题要严格处理;設立相应的举报平台等,推动社会监管工作的深入开展。

5.创新数字金融服务产品

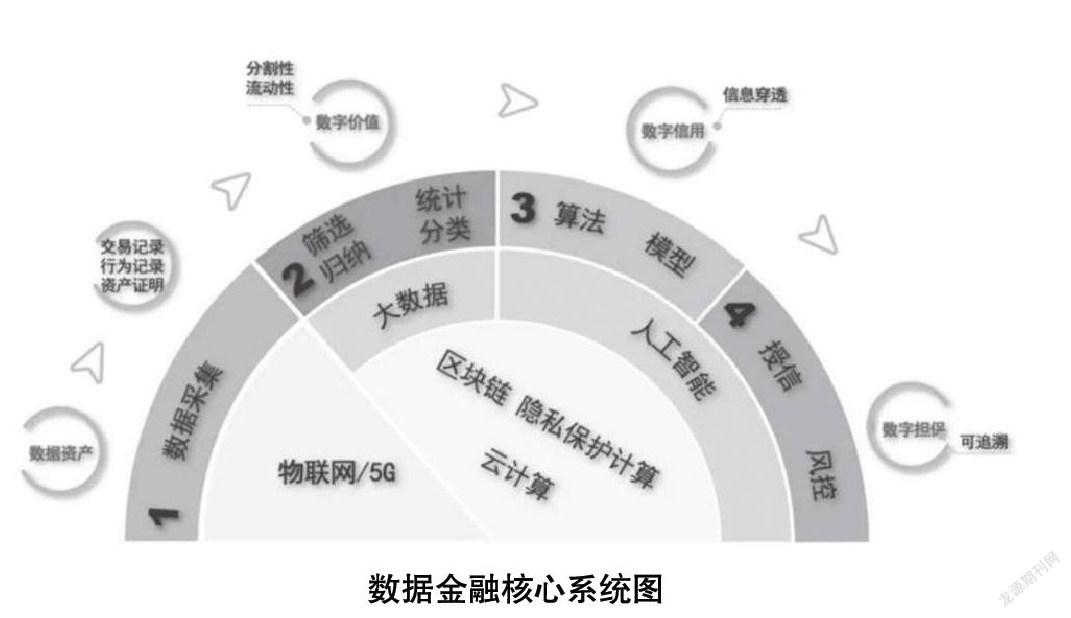

只有大力推动数字金融产品创新,才能使数字金融赋能沧州中小企业转型升级取得更好的成效。对此,金融机构应当在创新数字金融产品方面持续加大力度,牢固树立责任意识和大局意识,把服务中小企业纳入到金融改革当中,积极引导各个部门和相关人才开发数字金融服务产品。例如:开发全线上、纯信用的企业流动资金贷款产品“微业贷”。金融机构在创新数字金融服务产品的过程中,也需要集中资源进行关键核心技术攻关,搭建具备完全自主知识产权、可支撑亿量级客户和高并发交易的分布式银行核心系统,如下图所示。

在此基础上运用互联网平台、移动互联网平台打造多元化、系统化、全方位的数字金融服务载体,通过官方网站、App平台、“微信公众号”等办理数字金融业务。金融机构还要在构建“金融+产业+AI”的数字金融生态圈,促进数字金融与中小企业的有效融合与对接,提高数字金融服务效率。

四、结束语

综上所述,随着沧州经济发展模式的不断改革和创新,中小企业转型升级越来越受到重视,各个方面和各个领域也在积极探索有效服务中小企业的工作模式与运行机制,对于提升中小企业发展能力具有一定的支撑作用。尽管沧州高度重视数字金融的发展,而且也呈现出良好态势,但从赋能中小企业转型升级的角度来看,沧州数字金融的发展仍然存在诸多问题,服务、推动、促进中小企业转型升级的合力尚未形成。对此,沧州应当把数字金融赋能中小企业转型升级纳入到战略发展当中,坚持问题导向,运用战略思维,打造工作合力,通过发挥数字金融普惠优势、完善数字金融信用体系、强化数字金融政策支撑、加强数字金融监督管理、创新数字金融服务产品,使数字金融在赋能中小企业转型升级方面取得突破性成效。

参考文献:

[1]文红星.数字普惠金融破解中小企业融资困境的理论逻辑与实践路径[J].当代经济研究,2021(12):103-111.

[2]曾之明,谭显合,陈姣瑛.数字普惠金融发展能激励中小企业技术创新么?[J].区域金融研究,2021(12):5-11.

[3]赵晶晶,全颖,赵浏洋.数字金融背景下融资渠道对中小企业创新的影响[J].科技创新与生产力,2021(12):47-51.

[4]杨琳.数字金融对中小企业融资的影响分析[J].商展经济,2021(22):63-65.

[5]王瑶慧,史小坤.數字金融缓解中小企业融资约束的机制与路径研究[J].企业科技与发展,2021(10):91-95.

[6]杨文华,梁谨恋.适应、融合与发展:社会工作介入涉外企业的路径设计[J].重庆工商大学学报(社会科学版),2020,37(6):105-114.

[7]Hussain Matloub,Papastathopoulos Avraam.Organizational readiness for digital financial innovation and financial resilience[J].International Journal of Production Economics,2022,243.

[8]Jianzhong Lei,Yao Li.The Influence of Digital Finance Development on the Operating Performance of China's Commercial Banks[J].International Journal of Frontiers in Engineering Technology,2021,3.0(8.0).

作者简介:王小娟(1984.03- ),女,籍贯:河北省保定市,硕士研究生,讲师,主要研究方向:金融、会计、财务管理

猜你喜欢

当代人(2019年10期)2019-11-12

西部金融(2018年5期)2018-10-18

商场现代化(2018年11期)2018-09-29

商场现代化(2018年8期)2018-06-21

时代金融(2018年5期)2018-03-23

人民论坛(2016年27期)2016-10-14

中国记者(2016年6期)2016-08-26

校园英语·中旬(2016年7期)2016-05-14