政府会计制度下公立医院医保违规金额的会计处理探讨

2022-03-12 09:55潘娟

现代医院管理 2022年1期

潘娟

(福建省立医院财务处,福州市 350001)

1998年12月出台的《国务院关于建立城镇职工基本医疗保险制度的决定》(国发〔1998〕44号),标志着职工基本医保制度的正式建立,从1998年至今,我国建立了新农合制度、城镇居民医疗保险,整合形成城乡居民医疗保险,将生育保险并入职工基本医疗保险,逐步实现了参保人民全覆盖,形成“两纵”(职工医疗保险、城乡居民医疗保险)、“三横”(基本医疗保险、医疗救助、商业保险)的医保支付格局[1]。随着人口老龄化进程的不断加快,我国医保基金的支出水平日渐上升,医保基金收支不平衡的问题也日益凸显[2]。2018年11月,央视曝光了沈阳市两家民营医院的欺诈骗保案件,由此掀起了一场全国性的维护医保基金安全和打击骗保行为的专项治理运动。为保障医保基金的安全,国家医疗保障局强调建立全覆盖式医保基金监督检查制度,全年组织开展两次医保基金监督检查,针对定点医疗机构,重点治理挂床住院、诱导住院、虚构医疗服务、伪造医疗文书票据、重复收费、串换项目收费、不合理诊疗及其他违法违规行为。为加强医疗保障基金监督管理,保障基金安全,提高基金使用效率,维护医疗保障相关主体的合法权益,国务院于2021年2月发布《医疗保障基金使用监督管理条例》,进一步明确了医保基金使用规范。

1 医保监督违规行为的过程

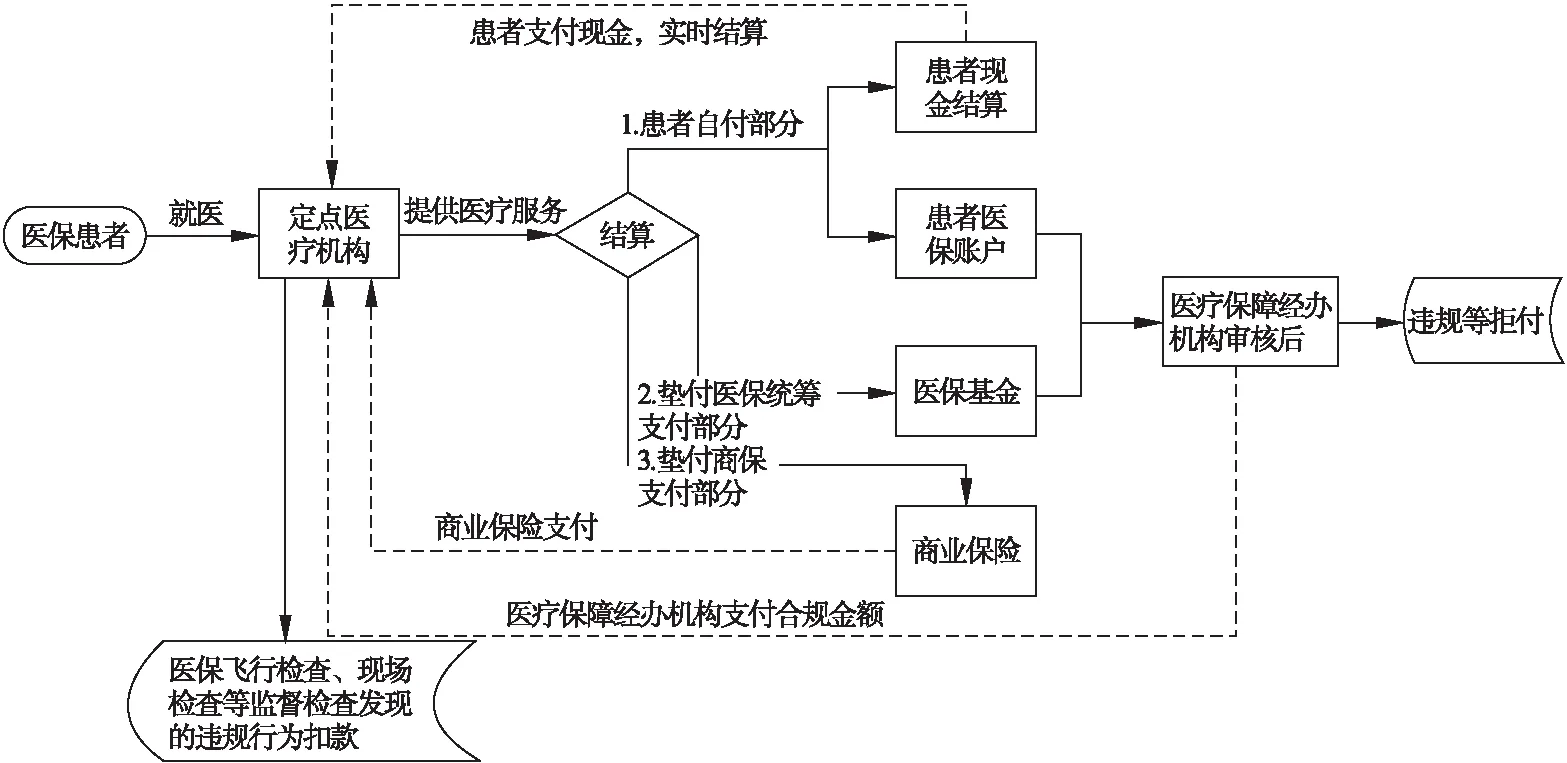

定点医疗机构与医疗保障经办机构的结算流程,因各地的医保政策不同而不尽相同,基本遵循着定点医疗机构提供医疗服务后垫付医疗费用,医疗保障经办机构审核后向定点医疗机构拨付医疗费用的程序[3](见图1)。

图1 定点机构与医保结算流程图

1.1 日常结算监督

日常结算监督是指医疗保障经办机构定期(通常为每月一次)对定点医疗机构上传的数据,借助费用审核系统等工具进行审核,对超量用药、不合理用药、重复收费、超标收费等违规行为产生的医疗费用予以拒付的行为。拒付的医疗费用由定点医疗机构自行承担。

1.2 专项检查

为进一步提高医保资金使用效率,规范医疗保障基金监督管理,抑制过度医疗,根除骗保行为,自2018年9月起,国家医保局联合卫健委等6部门在全国范围内开展“打击欺诈骗保专项行动”,并在各地自查的基础上开展“回头看”工作。《医疗保障基金使用监管条例(征求意见稿)》《关于开展医保定点医疗机构规范使用医保基金行为专项治理工作的通知》(医保函〔2020〕9号)等文件的出台,标志着医保基金监管工作迈出了一大步。对于违法违规使用医保基金的行为实行零容忍,定点医疗机构要主动退回违法违规所得。

2 现行政府会计制度下公立医院医保违规金额的会计处理

根据《关于医院执行<政府会计制度——行政事业单位会计科目和报表>的补充规定》(财会〔2018〕24号)要求,医院应设置“41010103 结算差额”科目,核算医院同医疗保障经办机构结算时,因医院按照医疗服务项目收费标准计算确认的应收医疗款金额与医疗保障经办机构实际支付金额不同而产生的需要调整医院医疗收入的差额(不包括医院因违规治疗等管理不善原因被医疗保险机构拒付所产生的差额)[4]。医院因违规治疗等管理不善原因被医疗保障经办机构拒付而不能收回的应收医疗款,应按规定确认为坏账损失,不通过本明细科目核算。下面以具体例子来介绍下政府会计制度下医保相关业务的会计处理。

2.1 患者与定点医疗机构结算

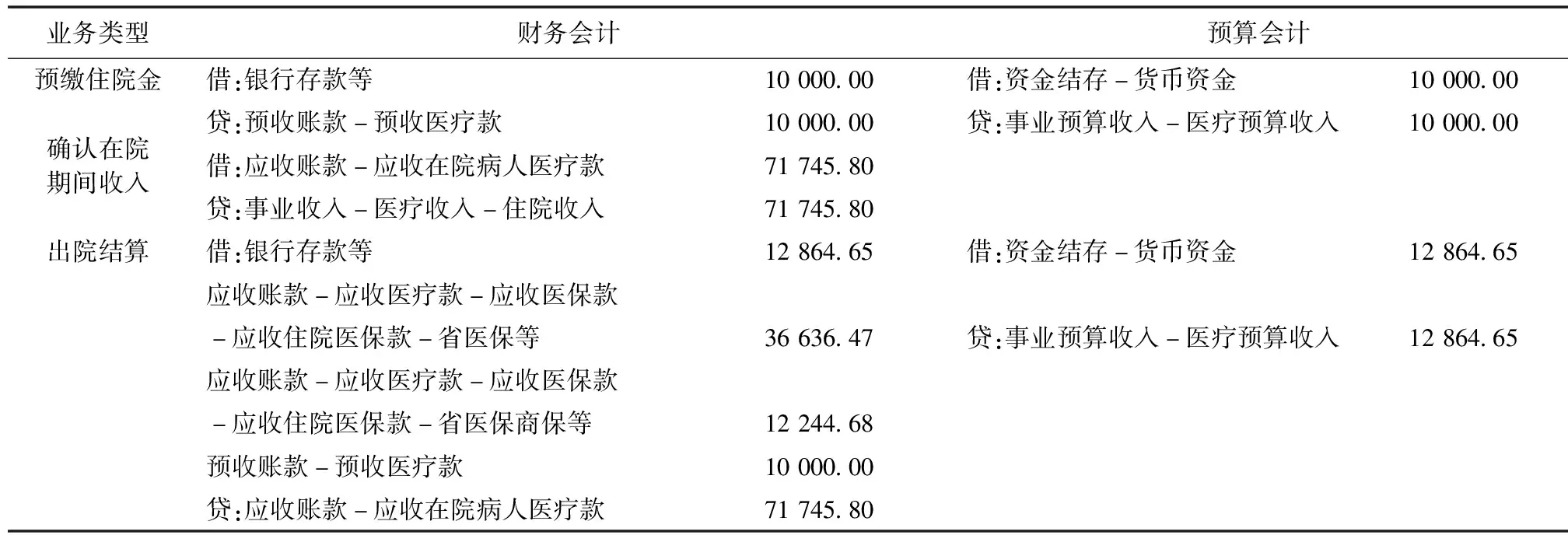

医保患者张三于2021年4月1日在某医院办理入院,预缴住院金10 000.00元,在院期间医院共为其提供药品、诊察服务、床位服务、手术服务等共计71 745.80元,4月10日办理出院结算,根据医保端口结算数据,张三个人自付23 001.35元(个人账户支付136.70元,不足部分现金支付)、医保基金支付36 499.77元、商业保险支付12 244.68元。其中除个人现金支付部分由患者与医疗机构实时结算外,按照协议,个人账户、医保基金、商业保险部分由医疗机构垫付。根据业务类型,应做以下分录(见表1)。

表1 患者与医疗机构结算相关会计处理(元)

医疗机构应根据实际收入类别分别计入床位收入、手术收入等收入明细科目,并按要求进行科室核算;根据医保类型分别计入省医保、市医保等往来账科目,并按门诊、住院分类核算。

2.2 医疗保障经办机构与定点医疗机构结算

假定医疗保障经办机构于次月5日对医疗机构上传的医疗费用进行清算支付,经费用审核后发现医疗机构收取的“神经系统手术”1 800.00元属于“超治疗范围”违规行为,按医保基金支付比例,拒付医疗费用1 440.00元,其余费用予以支付。相关会计处理如表2所示。

表2 医疗保障经办机构与医疗机构结算相关会计处理(元)

2.3 医保飞行检查、审计等监管行动

假定医保局于次年启动全省交叉检查,确认医疗机构存在同时收取“静脉穿刺置管术与静脉输液”的违规行为,予以扣款46 000.00元,要求医疗机构限期退回医疗费用。相关会计处理如表3所示。

表3 医保监管相关会计处理(元)

3 医保相关业务的会计处理存在的问题及建议

3.1 政府会计准则中收入、资产的定义

《政府会计准则——基本准则》第四十二条对收入进行了定义:收入是指报告期内导致政府会计主体净资产增加的、含有服务潜力或者经济利益的经济资源的流入。第四十三条明确规定应当同时满足以下条件才能确认为收入:与收入相关的含有服务潜力或者经济利益的经济资源很可能流入政府会计主体;含有服务潜力或者经济利益的经济资源流入会导致政府会计主体资产增加或者负债减少;流入金额能够可靠地计量。第二十七条对资产进行了定义:资产是指政府会计主体过去的经济业务或者事项形成的,由政府会计主体控制的,预期能够产生服务潜力或者带来经济利益流入的经济资源。

3.2 企业会计准则中收入处理

《企业会计准则第14号——收入》规定,对于附有销售退回条款的销售,企业应当在客户取得相关商品控制权时,按照因向客户转让商品而预期有权收取的对价金额(即,不包含预期因销售退回将退还的金额)确认收入,按照预期因销售退回将退还的金额确认负债;同时,按照预期将退回商品转让时的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额,确认为一项资产,按照所转让商品转让时的账面价值,扣除上述资产成本的净额结转成本。每一资产负债表日,企业应当重新估计未来销售退回情况,如有变化,应当作为会计估计变更进行会计处理。

3.3 医保相关业务的会计处理存在的问题

医保违规行为主观上不管是否存在故意,其收取的费用并不符合收入的确认条件:经济利益很可能流入政府会计主体,因此,医疗机构应以实际收到款项时作为收入的确认时点[5]。实务操作中,因医疗保障经办机构与患者之间的实时结算给医疗机构错觉,认为实时结算中医疗机构垫付的医保基金会获得全额拨付,进而全额确认为收入及应收医疗款的做法有待商榷。

坏账准备是应收账款的备抵科目,确认无法收回的应收账款,按照规定报经批准后予以核销。按照核销金额,借记“坏账准备”科目,贷记应收账款。使用坏账准备的前提是该项业务能够形成应收账款,而医保违规行为既不符合收入确认条件也不符合资产的确认条件,政府会计制度规定确认为坏账损失的做法与基本准则相互矛盾。

医疗机构提供的业务繁多,收费项目有几千条,虽然有部分医疗机构上线了智能审核系统,但还是存在着漏网之鱼,而医保审核少则一月多则数月,“回头看”行动也给“以实际收到款项时作为收入的确认时点”带来不确定性。

3.4 医保违规款的会计处理方法

监管条例规定,定点医疗机构违规行为由医疗保障行政部门责令改正,造成医疗保障基金损失的,责令退回。在医保稽核过程中,对于违规收取的费用需要退还患者及医疗保障经办机构,与企业附有销售退回条款的销售有相似之处,即违规费用不应确认为收入,建议参照企业收入准则的规定,按照以往年度的违规金额占比进行预估,扣除该部分违规款后确认收入。

实务操作中,定点医疗机构按照稽核线索进行自查自纠减少违规行为的发生,可能导致预估比例波动较大。为保证会计信息的及时性及可比性,针对医保违规行为建议按以下方法进行财务会计处理(预算会计不做更改)。

3.4.1 患者与医疗机构结算阶段,仍按全额确认收入及应收医疗款。

3.4.2 医疗保障经办机构与医疗机构结算阶段,按照确认的拒付费用,借记事业收入-医疗收入-住院收入-手术收入等,贷记应收账款-应收医疗款-应收医保款-医保违规款;同时借记应收账款-应收医疗款-应收医保款-医保违规款,贷记应收账款-应收医疗款-应收医保款-应收住院医保款-省医保等。

3.4.3 医保飞行检查、审计等整治行动阶段,按照被检查医保费用的所属期间分别处理:(1)当年度费用,按照稽核扣款金额,借记应收账款-应收医疗款-应收医保款-应收住院医保款-省医保等,贷记银行存款等;同时借记事业收入-医疗收入-住院收入-手术收入等,贷记应收账款-应收医疗款-应收医保款-医保违规款;借记应收账款-应收医疗款-应收医保款-医保违规款,贷记应收账款-应收医疗款-应收医保款-应收住院医保款-省医保等。(2)以前年度费用,按照稽核扣款金额,借记应收账款-应收医疗款-应收医保款-应收住院医保款-省医保等,贷记银行存款等;同时借记以前年度盈余调整,贷记应收账款-应收医疗款-应收医保款-医保违规款;借记应收账款-应收医疗款-应收医保款-医保违规款,贷记应收账款-应收医疗款-应收医保款-应收住院医保款-省医保等。

通过以上会计处理,可以避免会计报表上收入及应收账款的虚数,真实反映医疗机构的收入及资产状况,体现医疗机构的经济效益及资金情况。通过增设“应收账款-应收医疗款-应收医保款-医保违规款”科目及科室核算,医疗机构也可以统计出医保违规金额及具体责任科室。

医保违规行为本质上是医疗保障经办机构、定点医疗机构和患者三者之间博弈的结果,定点医疗机构应加强学习和掌握医保政策,规范医疗服务项目收费行为,加强对物价人员和收费人员的培训,杜绝收取不合规和不合法的费用,但对于因技术的创新和发展而被医疗保障经办机构认定为违规的费用,定点医疗机构应与医疗保障行政部门、经办机构积极协商,构建长效沟通机制,形成共赢的结果。

猜你喜欢

经营者(2021年10期)2021-11-29

海外文摘·艺术(2019年12期)2019-11-13

现代营销·学苑版(2019年12期)2019-01-14

人事天地(2016年12期)2016-12-23

商业会计(2015年8期)2015-09-29

商业会计(2015年23期)2015-02-01

吉林农业·下半月(2013年1期)2013-03-13