基于贝叶斯统计原理的金融市场风险测度模型研究

2022-03-05 09:49范国兵陈清也

科教导刊·电子版 2022年1期

范国兵 陈清也

(湖南财政经济学院数学与统计学院 湖南·长沙 410205)

0 引言

随着我国金融体制改革逐渐完善,如何对金融市场风险进行有效规避及管理一直备受诸多学者关注。中国的资本市场经过了20多年的快速发展,目前已初具规模,金融衍生工具的不断出现提供了更多便利融资渠道和方式的同时也极大地增大了金融市场风险,这对金融管理制度、管理模式以及风险管理的关键——风险测度方法上提出了更高的要求。基于贝叶斯统计方法对我国金融市场风险进行测度分析,对于拓展金融风险度量方法,完善风险度量模型,推进贝叶斯统计分析方法在金融风险研究领域的应用具有重要的理论意义和方法论意义。

1 金融市场风险概述

金融是现代经济的核心,金融市场是整个市场经济体系的动脉。金融市场的主体包括金融机构、中央银行、工商企业、政府部门、家庭单位五个方面,金融市场风险是指诸如利率、汇率、股价等基础金融变量变动,从而使金融资产或负债的市场价值发生变化的可能性。具有不确定性、普遍性、突发性和扩散性等基本特征。金融市场的不稳定性与流动性等特点使得金融市场在发展中存在一定的风险,这种风险会使得投入市场的资金收益受到影响,利用好金融市场与预防风险,对国家、企业、个人层面都十分关键。

虽然我国金融业的发展不论在国内还是在国外的市场都取得了不错的成绩,但是,全球金融市场瞬息万变,风险也是巨大的经济全球化,金融自由化等都会引领中国未来金融市场的发展。同时也会存在很大的不确定性和不稳定性,不论在资产价格还是分析估算和风险管理方面都会成为一个测量风险以评判金融市场的关键因素。正确合理的分析规避在金融市场中存在的风险,不仅有利于我国经济发展,也会促进世界经济市场的发展和稳定。

2 贝叶斯原理及其在金融风险领域的研究进展

2.1 贝叶斯原理[1]

2.2 研究进展

贝叶斯统计与金融市场的融合研究,经济统计学家Zellner[2]最先提出了计量经济学中的分布滞后和完全递归模型,利用贝叶斯方法得出了经济时间序列多维自回模型的一步预测分析。Fama[3]在1965年建立了描述股价波动的随机游走模型,并利用美股票进行了实证分析。Monahan[4]1983年利用贝叶斯的方法进行了模型识别、诊断检验等。

贝叶斯方法作为科学科研究前沿领域,已得到国内各界的广泛关注。国内也进行了大量贝叶斯模型的研究,1981年王文玉[5]使用贝叶斯的方法,以绝对损失函数为基础对一般形式的先验分布进行了预测;1999年,吴长风[6]等人在我国股票市场波动性研究上提出来GA R CH模型,分析股票波动性和收益率之间的关系;2007年,胡素华[7]使用MCMC方法进行了连续时间随机波动的单一结构点与多变结构点进行了定位分析;2011年王汉斌[8]等人利用贝叶斯风险对市场的风险资产损失进行了计量方面的研究,推导出了市场风险CVaR的计算公式;2016年朱慧明[9]等基于贝叶斯极端分位数回归的金融风险相依性进行了研究;2020年胡宗义[10]等基于贝叶斯等GARCH-Expec-tile模型对VaR和ES风险度量进行了研究。

3 金融市场风险测度的贝叶斯分析

3.1 市场风险的贝叶斯GARCH-POT模型

设金融收益的时间序列呈尖峰厚尾的特征,则有度量市场风险的GARCH-POT模型为:

3.2 信用风险的贝叶斯SW-GARCH-POT模型

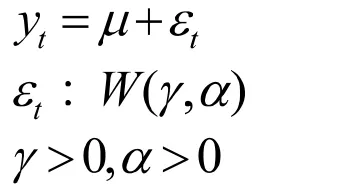

3.3 操作风险的贝叶斯WEIBULL-POT模型

与构建市场风险度量模型类似,操作风险的贝叶斯为:

4 结论

金融市场环境复杂、瞬息万变,没有哪一个风险度量模型能够包治百病,贝叶斯统计分析方法的运用在一定程度上弥补了金融数据缺失、传统度量方法低估风险的不足,贝叶斯原理在金融市场风险测度分析上的研究,对金融风险的识别、管理、规避产生深远影响,有着广阔的应用前景。

猜你喜欢

英语文摘(2022年12期)2022-12-30

英语文摘(2022年6期)2022-07-23

数学物理学报(2022年3期)2022-05-25

数学物理学报(2022年2期)2022-04-26

数学物理学报(2020年4期)2020-09-07

数学年刊A辑(中文版)(2020年2期)2020-07-25

数理化解题研究(2017年4期)2017-05-04

西安工程大学学报(2016年3期)2016-06-05

铁道通信信号(2016年6期)2016-06-01

电子器件(2015年5期)2015-12-29