印度乳业发展现状及对中国的启示

2022-02-18 01:52:22赵小伟程广龙许青华

乳业科学与技术 2022年1期

赵小伟,程广龙,彭 华,许青华

(1.安徽省农业科学院畜牧兽医研究所,安徽 合肥 230031;2.中国农业科学院农业信息研究所,北京 100081;3.滁州市动物疫病预防与控制中心,安徽 滁州 239004)

印度是世界四大文明古国之一,国土面积约为298 万平方公里,由28 个邦(省)、6 个联邦属地及1 个国家首都辖区组成,人口约13.5 亿,东北部与孟加拉国、尼泊尔、不丹和中国接壤,东部与缅甸、孟加拉国为邻,东南部与斯里兰卡隔海相望,西北部与巴基斯坦交界。印度大部分属于热带季风气候,而西部的塔尔沙漠属于热带沙漠气候,全年高温,年平均气温在22 ℃以上。3~5月为旱季,6~10月为雨季,11月至次年2月为凉季。印度北部是山岳地区,中部是印度河-恒河平原,南部是德干高原及其东西两侧的海岸平原。平原约占国土总面积的40.0%,高原占33.3%,山地占25.0%,但这些山地、高原大部分海拔不超过1 000 米,低矮、平缓的地形在全国占有绝对优势,这些地方不仅交通方便,而且在热带季风气候及适宜农业生产的冲积土和热带黑土等肥沃土壤条件的先天优势下,大部分土地可供农业利用,农作物一年四季均可生长,有着得天独厚的自然条件。印度是农业大国,近70%的人口生活在农村[1],2019年印度国内生产总值(gross domestic product,GDP)为2.87 万亿美元,其中农林渔业总产值为4 594.61 亿元,约占GDP的16.1%[2]。印度乳业生产在农业中占有重要地位,从1998年起就已成为全球乳业生产和消费第一大国。印度与中国是邻国,且是世界最大的2 个人口大国,但其人均牛乳消费量约是我国的4 倍。对印度乳业发展情况进行研究和梳理,有助于对我国乳业发展提供有利参考。

1 印度乳业基本情况

1.1 养殖概况

1.1.1 印度是全球第一大乳业生产国

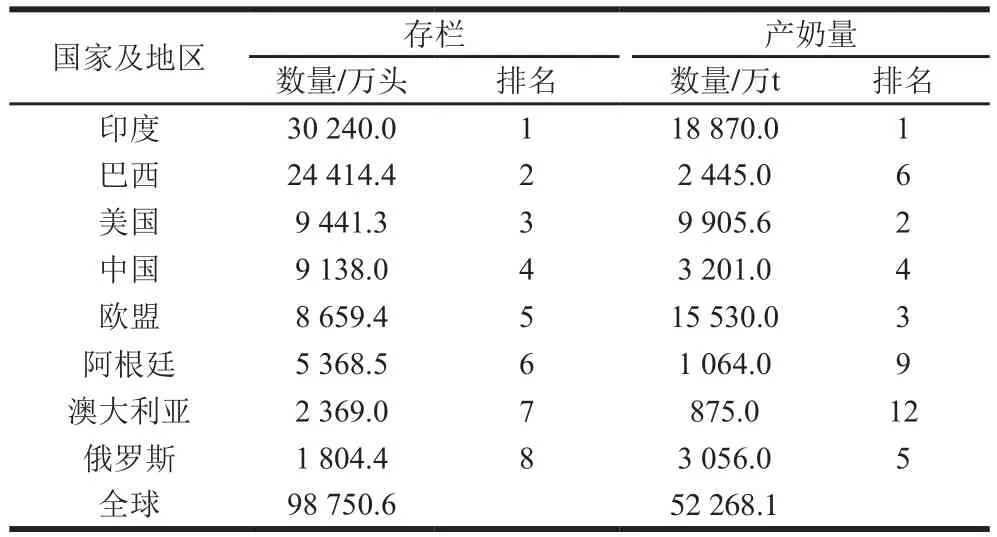

印度是一个农业大国,也是畜牧业大国,畜牧业产值在农业中仅次于种植业,约占农业GDP的18%[2]。同时,印度是一个养牛大国,且牛在印度有着深厚的宗教背景。据统计,2019年,印度全国共养殖各类牛30 240 万头,约占全世界的30.7%;牛乳产量约为18 870 万t,约占全世界的36.1%,是名副其实的乳业生产大国(表1)。

表1 2019年世界主要养牛国家牛存栏及产奶情况[3-4]Table 1 Cattle population and milk production worldwide in 2019[3-4]

1.1.2 奶畜养殖以水牛和奶牛为主

印度的奶畜品种主要包括奶牛、水牛、奶山羊和奶绵羊,其中奶牛和水牛的存栏量占到所有家畜的56.4%[5],奶类产量占到96.7%(2019—2020年印度政府报告)[6]。

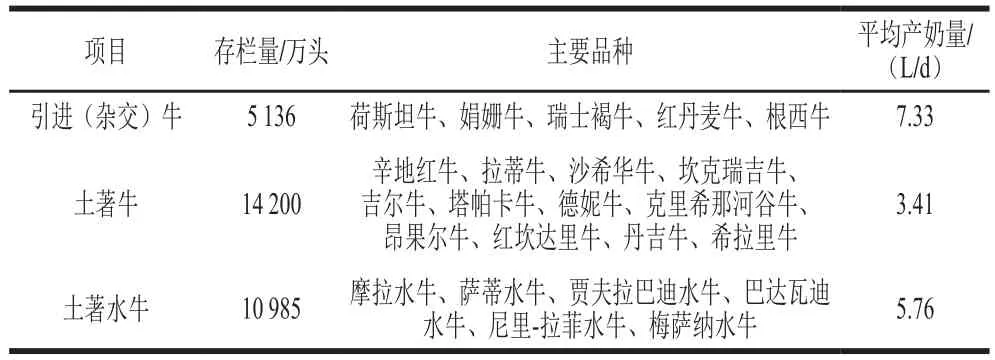

印度养殖奶牛的品种主要分为引进(杂交)牛和地方牛两大类。引进(杂交)牛的存栏量约有5 136 万头,主要品种为荷斯坦牛、娟姗牛和瑞士褐牛,平均产奶量约为7.33 L/d。地方品种牛养殖数量约有14 200 万头,主要有辛地红牛、拉蒂牛和沙希华牛等,平均产奶量约为3.41 L/d(表2)。印度有着深厚的宗教背景,大部分地区禁止对牛进行宰杀,但阿萨姆邦和西孟加拉邦规定,牛超过14 周龄,并获得当地政府机构的“适合屠宰”证书,则允许宰杀。喀拉拉邦允许屠宰不适合工作、不能繁殖或受到永久伤害且年龄超过10 周龄的牛。阿鲁纳恰尔邦、梅加拉亚邦、曼尼普尔邦、米佐拉姆邦、那加兰邦、特普拉拉邦和拉克沙德威普(联盟领土)尚未制定任何法规或法律禁止牲畜屠宰。

表2 印度奶(水)牛存栏量及产奶量[4]Table 2 Dairy cattle and buffalo population and milk production in India[4]

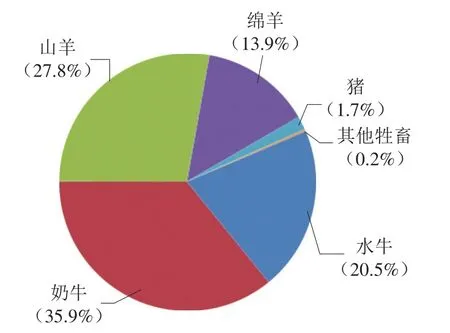

不同于其他牛,印度饲养的水牛不仅仅用于产奶和使役,还可以被宰杀,这造就了印度水牛肉出口第二大贸易国地位。2019年,印度水牛存栏量为10 985 万头,约占家畜总数量的20.5%(图1)。印度共有7 个水牛品种,平均产奶量约为5.76 L/d,其中摩拉水牛是世界最好的水牛品种之一,产奶量可达10~16 L/d,平均乳脂率为6.37%,平均乳蛋白率为4.40%。

图1 印度各种养殖牲畜存栏占比情况[5]Fig. 1 Species distribution of livestock population in India[5]

1.1.3 乳类产量的增长依赖于存栏量的增长

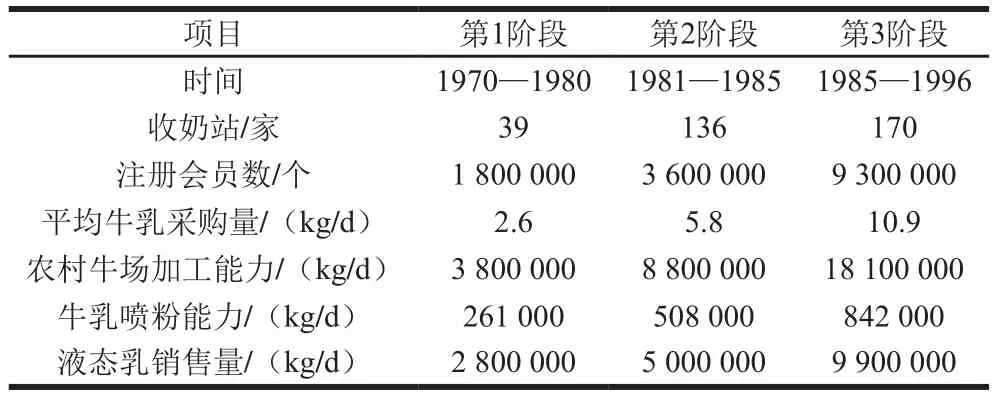

上世纪60年代前,印度乳业发展缓慢,牛乳年总产量仅为200 万t左右,乳及乳制品的进口量非常大。随着人口的持续增长,人均牛乳供应量减少这一情况引起了印度相关政府部门的注意。1960年后,印度政府出台了一系列政策改变这种现状,在这一时期最重要的政策就是鼓励奶农合作社的建立和发展,即著名的“白色革命”,又称“洪流计划”。

“白色革命”共分为3 个阶段。第1阶段为1970—1980年,这一阶段通过出售欧盟援助的乳粉和黄油,获得实施项目第1步计划的奖金。第2阶段为1981—1985年,持续5 年。在这一阶段,印度收奶站从39 家增加到136 家,牛乳销售点扩大到约290 个城市市场,建立了一个自给自足的体系,包括43 000 个村级合作社和425 万家牛乳生产商,乳粉产量也由1980年的2.2 万t增加到1989年的14 万t。第3阶段也持续了近10 年,这一阶段使乳业合作社得以继续扩大,并完善了牛乳采购及销售的基础设施[4]。“白色革命”结束时,共建立了73 930 家乳业合作社,拥有9 300 000多个奶农成员(表3)。“白色革命”期间,印度大力发展畜牧业,开展种草养牛,奶(水)牛存栏量逐年提高,同时也使得印度成为了一个牛乳自给自足的国家(图2)。

表3 印度“白色革命”各阶段基本情况[4]Table 3 Information on different stages of the White Revolution in India[4]

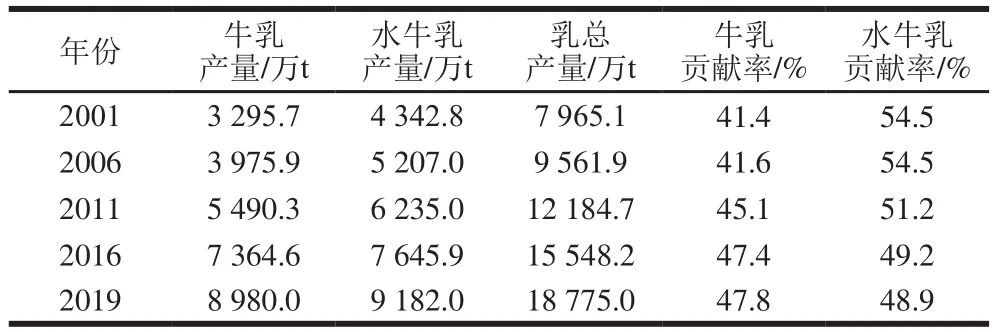

2019年,印度乳类总产量约18 775 万t,为历史最高值,奶牛和水牛为印度人提供乳类的贡献几乎处于同等重要的地位,分别贡献47.8%和48.9%的牛乳(表4)。但与乳业发达国家相比,印度乳类总产量的提高很大程度上依赖于奶牛和水牛存栏量的增加(图2),而并非像其他乳业发达国家那样主要依赖于奶牛单产的提高。

表4 印度历年牛乳及水牛乳产量[6-7]Table 4 Yearly production of bovine milk and buffalo milk in India[6-7]

1.1.4 奶牛养殖主体为小农户

印度的乳业发展之路具有明显的本国特色,发达国家往往把扩大商业放牧规模、发展规模经济作为乳业发展的主要方式,但印度没有盲目照搬照抄,而是因地制宜,把重点放在扩大农民参与人数上。印度大部分牛乳是由小型边缘农民和无地劳工生产,养殖1~3 头奶(水)牛规模约占全印度养殖量的75%,产奶量更是高达印度总产奶量的65%以上。这种不同于乳业发达国家的生产模式主要原因是印度1/3的土地是灌溉农田,用地压力大,且印度人口数量庞大,约有70%的人口生活在农村地区,西方的生产模式耗费饲料资源较多,容易造成人畜争粮,也是印度所难以承受的。另外一个重要原因是牛乳生产已成为印度数以百万计农村家庭收入的重要来源,农户平均收入的22.5%来自于牛乳销售所得,并且为他们提供了就业机会。家家户户都可以随时喝到新鲜的牛乳。因而,在印度从事牛乳生产不仅可以满足人们对物质的需求,还能解决庞大的农村劳动力就业问题,对维持印度社会稳定具有重要作用。

1.1.5 奶牛养殖区域与人口分布基本一致

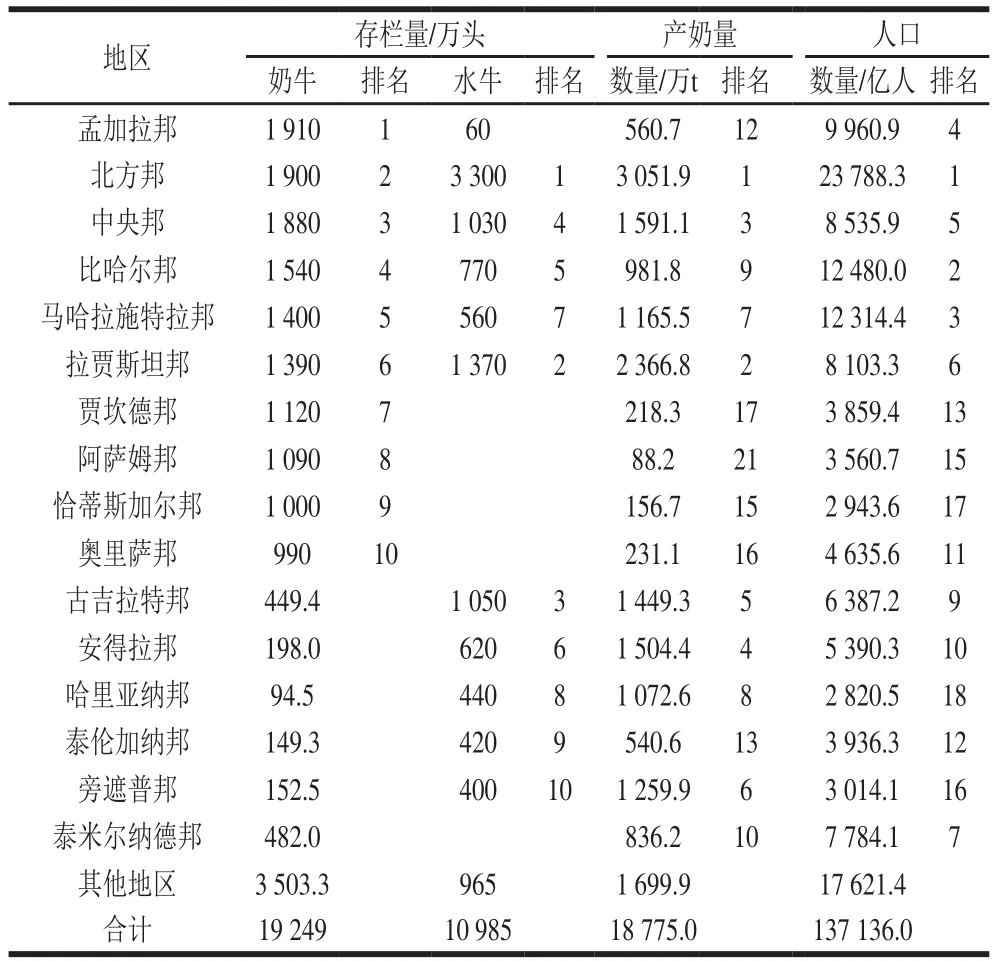

印度乳业发展存在地区间不平衡的问题,但印度奶(水)牛养殖区域布局基本一致,主要集中在印度中北部地区。这些地区靠近恒河流域,地势稍平坦,饲草秸秆充足,且印度大部分人口分布在这个区域,当地人养殖奶(水)牛用于提供牛乳或役用。据2019年相关统计资料显示,印度奶牛养殖主要分布在孟加拉邦、北方邦、中央邦和比哈尔邦等10 个地区,这些地区养殖了全印度73.9%的奶牛,也为65.8%的人口提供了鲜牛乳及其制品。印度水牛养殖主要分布在北方邦、拉贾斯坦邦、古吉拉特邦和中央邦等10 个中北部地区,这些地区养殖了全印度90.7%的水牛,为63.3%的人口提供了水牛乳及其制品。2019年,印度北方邦的产奶量最高,为30 519 万t,约占全印度产奶量的16.3%,其次为拉贾斯坦邦和中央邦,分别占全印度产奶量的12.6%和8.5%(表5)。

表5 2019年印度不同地区奶牛(水)牛养殖情况[4,8]Table 5 Dairy cattle and buffalo population across India in 2019[4,8]

1.2 生鲜乳销售

印度牛乳生产者生产的牛乳有近40%被直接消费掉,剩下的一般通过正式和非正式渠道进行销售。通过正式渠道销售牛乳通常有3 种方式,包括乳业合作社、有资质的政府加工厂及私人加工厂。通过乳业合作社是销售牛乳的重要方式,占24%的销售比例。合作社运行效率高,能够保证奶牛统一标准饲养,且通过合作社销售的生鲜乳价格一般略高于政府和私人。通过非正式渠道销售牛乳通常也有3 种模式:散户直接销售给终端消费者、通过小贩销售(甜品店、奶油店等)和通过小型乳制品生产商进行销售。一般情况下,城市的郊区,养殖具有一定规模的奶农会直接将生鲜乳销售给城市里的消费者;而偏远农村里的农户往往会选择把牛乳卖给小贩;部分经销商在市场需求比较大的时候,为了抢到奶源,也会到农村收奶[9]。

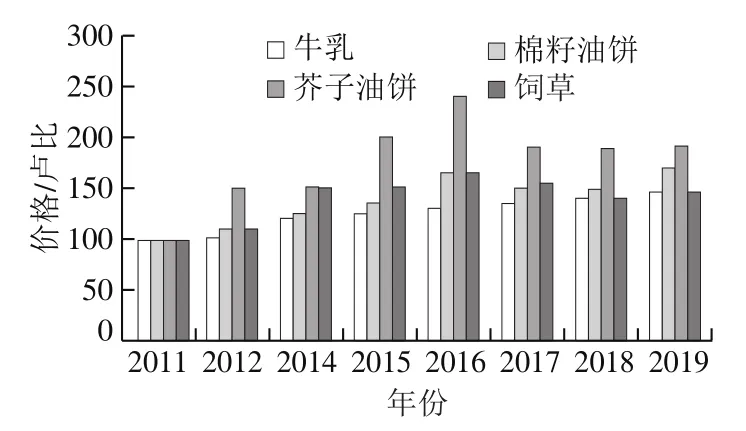

印度乳业合作社对农场生鲜乳的价格起主要决定作用,私营的乳品加工企业及商贩则会以牛乳合作社的定价为基准进行生鲜乳的收购。一般情况下,牛乳合作社在调整农场生鲜乳价格时,会考虑到饲料、饲草和其他投入成本的增加等因素。近年来,印度牛乳的零售价稳中有升,一方面是由于高关税贸易政策,印度不受世界乳制品市场的影响;另一方面是由于奶(水)牛生产过程中投入品成本增加导致,奶(水)牛养殖过程中使用的饲草、芥子油饼和棉籽油饼的成本分别以10%、4%和24%的复合年增长率增长,而牛乳价格仅增长2.5%(图3)。长期以来,为了维护奶农的利益,抵消奶农部分利润的损失,印度联邦政府采取现金或银行转账的形式给予补贴,以维护牛乳生产者的利益。

图3 印度牛乳及饲料投入品价格[10]Fig. 3 Milk prices and feed costs in India[10]

1.3 乳制品加工

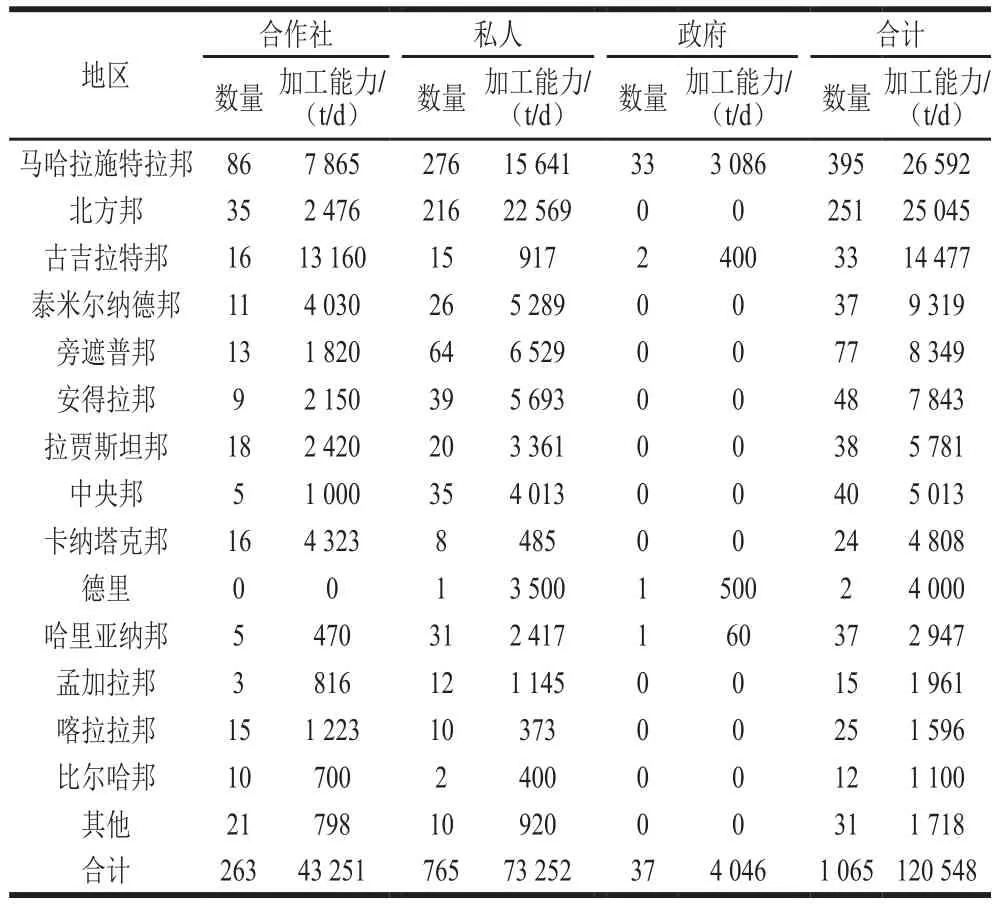

印度乳品加工企业主要以合作社企业、私人及政府投资的企业3 种形式为主,其中合作社和私人是印度乳制品行业的核心参与者,分别占印度全国加工能力的35.9%和60.8%,虽然在数量上私人拥有比合作社更多的加工企业,但合作社的加工效率及加工能力却高于私人(表6)。截止2019年,印度已经建立了22 个邦级销售联盟、190 516 个乳业合作社,共吸收了1 693 万个奶农会员[6]。乳业合作社控制了印度全国液态乳的大部分市场份额,乳业合作组织创造的品牌几乎是高品质和高附加值的代名词,颇受消费者青睐。

表6 印度不同地区的不同类型乳企数量及日加工能力[11]Table 6 Daily processing capacities of different types of dairy companies across India[11]

印度几乎每个邦都建有乳业合作社,其中比较大的有古吉拉特邦合作社牛乳销售联盟有限公司(Gujarat Cooperative Milk Marketing Federation Ltd.,GCMMF)、拉贾斯坦邦乳制品合作联盟有限公司、卡纳塔克邦牛乳合作生产者联合会有限公司和马哈拉施特拉邦马哈南德乳品公司等。GCMMF总部位于印度古吉拉特邦的阿南德小镇,是印度最大的食品销售机构,产品以各类乳制品为主,还包含巧克力、含乳饮料、冰淇淋等。GCMMF以Amul合作模式而闻名,奶农和养牛场主以更高的价格直接向地区合作社出售牛乳。Amul生产的酥油、芝士、酸乳、调味乳、巧克力、冰淇淋和其他乳制品在印度本国及世界各国都很受欢迎,Amul也是印度乃至世界上最成功的合作社企业。

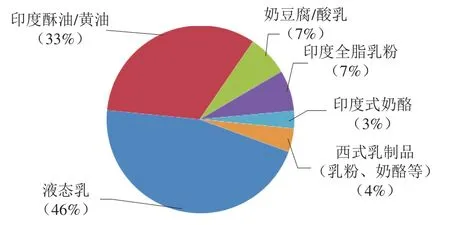

印度的乳制品种类繁多,达几十种,形状、风味各异,大约46%的生鲜乳(水牛乳可达70%)以液态乳的形式生产并销售,50%被加工成深受印度人民喜爱的传统乳制品,如印度酥油、奶豆腐、奶酪蛋糕、奶酪汤等;而另有4%则被加工成乳粉、奶酪等西式乳制品(图4)。相关资料显示,2019年,印度发酵乳、黄油及脱脂乳粉产量较上一年度有较大幅度提升,产量分别达到66.7、37.9、27.7 万t,但奶酪及全脂乳粉产量有所下降,分别为4.8、5.9 万t(表7)。

表7 2018—2019年印度主要乳制品产量[12]Table 7 Yearly production of major diary products in India from 2018 to 2019[12]

图4 印度牛乳的利用模式[4]Fig. 4 Milk utilization pattern in India[4]

1.4 乳制品消费

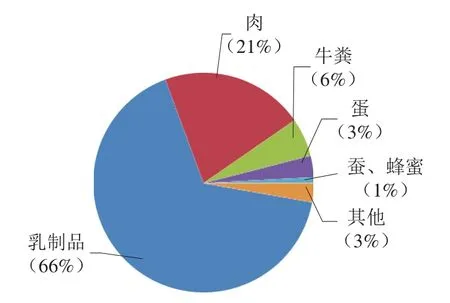

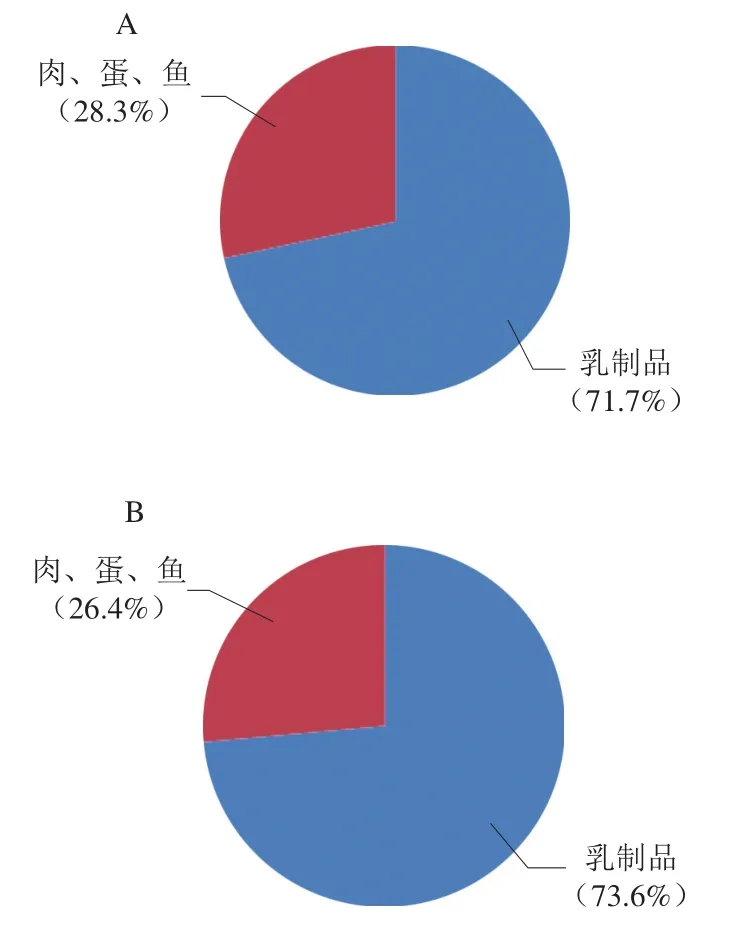

乳业在印度畜牧业中占有重要地位。2018—2019年度,印度乳业产值约占畜牧业总产值的66.6%,在印度畜牧业中占有主导地位(图5)。印度有80%的人口信奉印度教,牛也被印度教徒视为“圣兽”,认为牛既是繁殖后代的象征,又是人类维持生存的基本保证,印度为了牛的宰杀甚至制定了严格的法律,禁止对牛进行随意宰杀。另外,信奉伊斯兰教的教徒不吃猪肉,信奉佛教的教徒也只吃素食,因而牛乳就成了印度居民日常生活中蛋白的重要来源。无论是在城市还是农村,印度人动物源性蛋白支出中乳及乳制品的消费占比均在70%以上(图6)。

图5 印度乳业在畜牧业及其他特种产业总产值中的比例[2]Fig. 5 Proportion of dairy industry in total output value of animal husbandry[2]

图6 印度农村(A)及城市(B)地区每月人均动物源蛋白食物开销情况[13]Fig. 6 Per capita monthly consumption of animal-derived protein in India’s rural (A) and urban areas (B)[13]

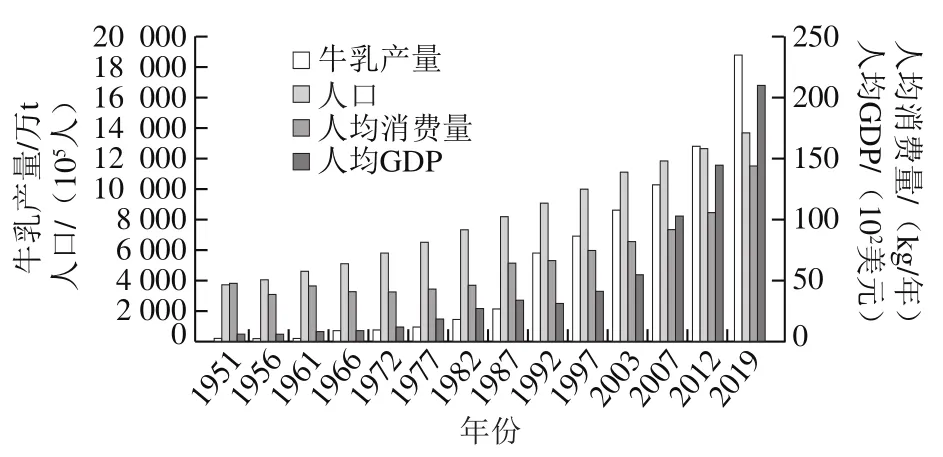

印度乳制品消费大致可分为3 个阶段。第1阶段是1970年之前,即印度“白色革命”实施以前,该时期印度与邻国巴基斯坦进行了3 次冲突,导致国内外社会环境不稳定,乳业发展缓慢,人均乳制品供应量维持在45 kg/年;第2阶段为1971—1987年,该时期印度“白色革命”进行了第2阶段,牛乳总产量及人均可支配收入有了稳步提升,但是由于人口大幅增加,印度人均牛乳供应量仍然没有太大变化;第3阶段为1988年至今,该时期印度牛乳总产量及人均GDP有了大幅提升,人均牛乳供应量持续升高,2019年,印度年人均供应量达到148.3 kg/年,同比增长5.1%,人均消费量达到世界较高水平(图7)。

图7 印度牛乳产量、人均消费量及人口情况[4,13]Fig. 7 Milk production, per capita availability of milk and population in India[4,13]

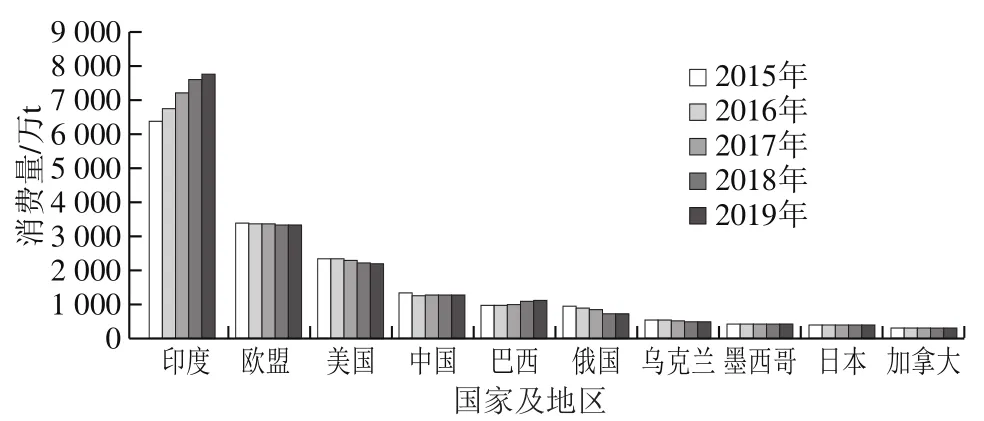

牛乳及其制品是印度人饮食中一个重要的组成部分,且随着人口的持续增加,印度已成为全球牛乳总消费量最大的国家。2019年,印度牛乳消费总量接近8 000 万t,相当于欧盟、美国、中国和巴西消费量的总和,消费市场巨大(图8)。根据印度国家乳业发展委员会报道,2021—2022年度印度国内乳制品需求量为2.0~2.1 亿t,到2022年,全国牛乳产量预计将达到1.75 亿t。据一些分析人士估计,到2025年,印度的乳制品消费量将占到全球的39%。另外,印度城市消费者在乳及乳制品上的支出比农村消费者高出约60%[13]。因而,随着人们生活水平的提高,以及未来印度城市化和农村向城市的迁移,将进一步增加人们对牛乳的需求。

图8 全球主要国家及地区牛乳消费总量统计[4]Fig. 8 Total milk consumption statistics of major countries and regions in the world[4]

1.5 乳业贸易

1.5.1 乳制品生产及消费以自给为主

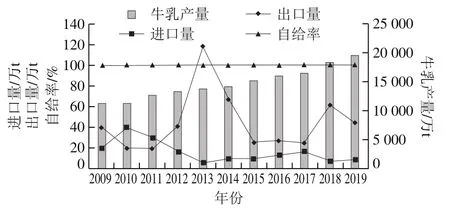

2009—2019年,印度乳业自给率一直维持在100%左右,生产的乳制品大部分在本国消费,出口仅占生产的一小部分(图9)。一些附加值高的乳制品,如脱脂乳粉、奶酪、乳糖、酪蛋白、黄油和冰淇淋等在价格竞争有优势及海外需求强劲时才被允许出口创收。另一方面,由于印度实行较高的乳制品关税,如印度把乳脂和乳粉进口的基本关税分别控制在40%和60%,对于其他乳制品,进口关税则为30%,再加上国内乳制品具有一定的价格优势,国外乳制品很难进入印度国内市场。2019年,印度乳及乳制品出口量仅为17.14 万t,出口商品以黄油和脱脂乳粉为主,出口量分别占全国产量的12.9%和16.2%,而出口总量在生鲜乳产量中占比不足0.1%。2019年,印度乳及乳制品进口量为1.68 万t,主要涉及的商品是液态乳和奶酪等,其中液态乳进口量在全国产量中占比不到0.01%,奶酪进口量约占其产量的4.1%。

图9 印度乳制品贸易量及自给率[4,14]Fig. 9 Trade volume and self-sufficiency rate of dairy products in India[4,14]

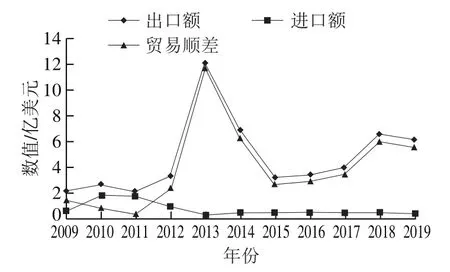

1.5.2 乳制品贸易总体呈顺差状态

近10 年以来,印度乳制品的贸易总体呈现出顺差状态。2013年之前,由于乳制品出口的快速增加,贸易顺差额持续增加,从2009年的1.53 亿美元增长至2013年的11.74 亿美元,达到了最高值,此后几年随着出口额的下降,贸易顺差有所降低。但从2017年开始,贸易顺差随着出口活动的恢复有所增加。2019年,印度乳制品贸易顺差为5.65 亿元(图10)。

图10 2009—2019年印度乳及乳制品贸易情况[14]Fig. 10 Trade of milk and dairy products in India from 2009 to 2019[14]

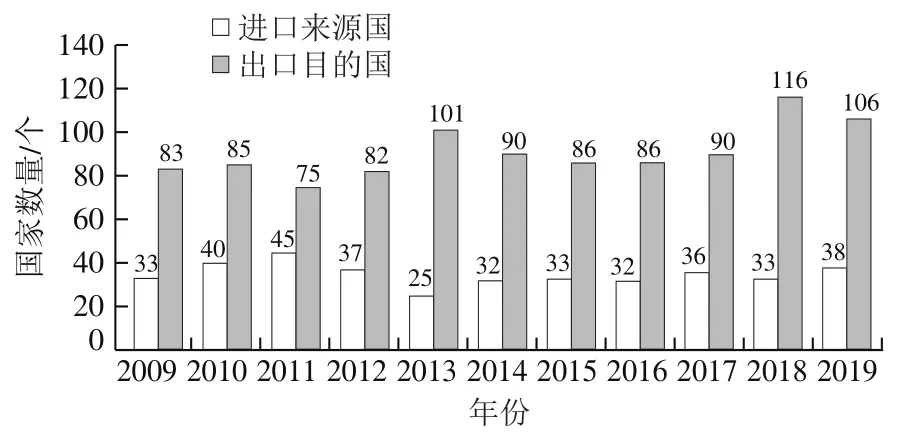

1.5.3 进口来源地相对稳定,出口目的地趋于分散

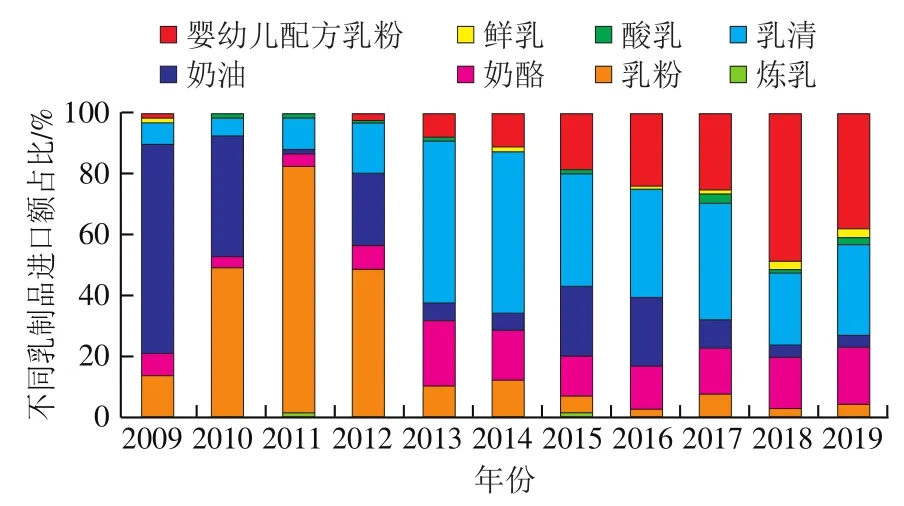

长期以来,与印度进行乳及乳制品贸易的国家比较多,主要是亚非拉美等地区国家,其进口来源国相对稳定(图11),主要分布在西欧、东南亚和南亚地区,包括法国、泰国、新加坡、荷兰、意大利、德国、丹麦、英国、土耳其和孟加拉国10 个国家,这些国家占印度乳制品进口总额的86.6%。印度乳制品进口年际间波动较为明显,2009年,印度进口的乳制品主要为奶油、乳粉、乳清及奶酪,分别占乳制品进口额的68.5%、13.3%、7.9%和6.9%,但随后乳制品进口的比例发生显著变化,特别是婴幼儿配方乳粉,进口比例由2009年的1.2%增加到2019年的37.9%。此外,乳清和奶酪的进口比例也呈增加趋势,分别上升至29.6%和18.9%(图12)。

图11 2009—2019年印度乳及乳制品进口及出口国数量变化[14]Fig. 11 Changes in the numbers of countries importing milk and dairy products from India and those exporting milk and dairy products to India from 2009 to 2019[14]

图12 2009—2019年印度乳制品进口结构[14]Fig. 12 Import structure of Indian dairy products from 2009 to 2019[14]

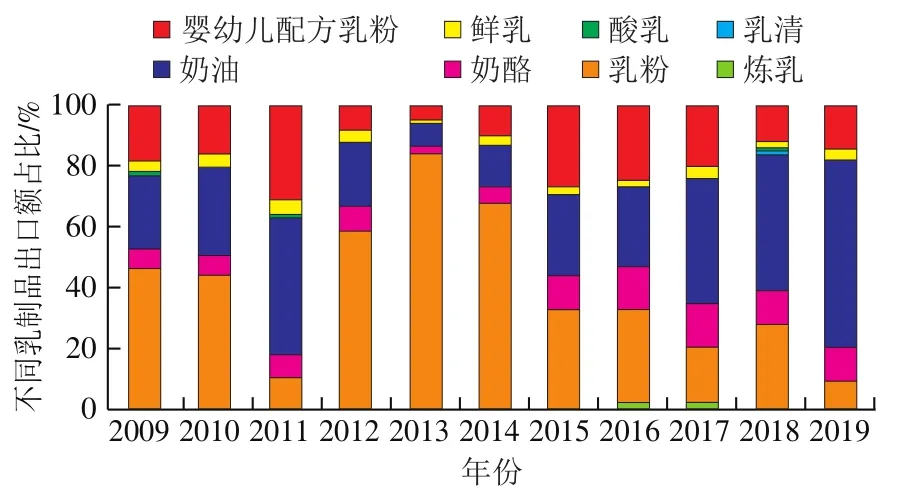

印度乳制品出口国家相对较为分散,涉及约100 个国家及地区(图11),但大部分乳制品出口集中在土耳其、孟加拉国、阿拉伯联合酋长国、不丹、尼泊尔、埃及、沙特阿拉伯、美国、新加坡和印度尼西亚10 个国家,这些国家占据乳制品出口总额的81.9%。印度乳制品出口品类丰富。2009年,在印度出口的乳制品中,以乳粉最多,占46.0%,其次是奶油和婴幼儿配方乳粉,分别占24.1%和18.1%,而炼乳(0.61%)和酸乳(0.16%)出口最少。2009—2019年,印度奶酪和奶油出口比例明显上升,奶酪出口比例由6.5%逐渐上升到11.0%,最高的年份达到14.7%;奶油出口比例由24.1%逐渐上升到61.3%。乳粉出口比例近年来出现明显下降,从2009年的46.0%下降到2019年的9.4%,其他乳制品的出口变化不明显(图13)。

图13 2009—2019年印度乳制品出口结构[14]Fig. 13 Export structure of Indian dairy products from 2009 to 2019[14]

2 与中国的合作现状

2.1 乳制品贸易

中印是亚洲最大的2 个国家,且作为近邻,两国之间贸易交往频繁。2020年中印之间的双边贸易额达到777 亿美元,尽管这一数字低于2019年的855 亿美元,但这足以使中国取代美国成为印度最大的商业伙伴,两国之间有着密不可分的贸易关系。相比两国间巨大的贸易总额,中印两国之间的乳及乳制品贸易量却很小。由于印度对中国的乳及乳制品贸易禁令及其自身的高关税壁垒政策,2009—2019年,中印之间乳及乳制品贸易基本呈现单边贸易状态,主要以印度向中国出口活动为主,且贸易出口量波动较大。2011年以后,印度向我国内地出口的乳制品量很少,主要以向中国香港地区出口为主,出口的商品以黄油、脱脂乳粉及奶酪为主,而液态乳出口却很少[14]。

2.2 行业交流

中印作为世界上2 个乳业生产大国,又作为近邻,两国间的贸易及合作交流应该很频繁。但事实上,两国间的乳业贸易体量较小,如2019年,印度对中国乳及乳制品的出口量仅占其出口总量的0.35%,印度向中国进口的量更是可以忽略不计[14]。另外,两国间大型的行业交流也比较少,相互间的行业投资更是少之又少。自20世纪90年代以来,中印两国的行业交流主要是中方人员去印度学习奶牛养殖技术和管理经验,特别是水牛养殖。印度作为世界上最大的水牛养殖国家,其养殖发展历程和养殖技术与管理值得我国借鉴与学习。为此,我国各省、地区经常组织学习团去印度考察与交流。

2.3 政府合作

在国家“一带一路”战略和“孟中印缅经济走廊”建设的政策背景下,中印两国合作关系继续向前发展。双边经贸关系处于历史上最好水平,中国取代美国成为印度最大的贸易合作伙伴。中印双方应结合两国的优势资源,加大双边贸易,提升经济效益,提高人民生活水平,实现合作共赢是双方努力的共同目标。

3 对我国的启示

3.1 立足国内市场,提高乳制品消费水平

2019年,印度牛乳年人均占有量已达148.3 kg[4],而中国不足36 kg[15],仅为印度的1/4,消费还有很大的提升空间。印度政府根据人们消费习惯,有效利用了消费者收入水平增长的市场机遇,不断扩大国内市场,且印度市场上的乳制品种类有几十种,包括酥油、芝士、酸乳、调味乳、巧克力、冰淇淋等,在人们消费鲜乳的同时,还有种类繁多的乳制品可供选择,增加了人们的选择机会。与印度不同的是,牛乳并不是我国居民饮食中的一个重要组成部分。近些年来,尽管我国乳类消费需求增长很快,但从总体上来说还远远不足,还有相当大一部分人,尤其是农村居民很少消费或不消费乳制品。因此,增加我国人均乳制品消费水平,需培养和扩大中国的乳类消费群体,且乳品加工企业要生产更多质优味美的乳制品来增加或创造人们的乳制品消费需求。

3.2 因地制宜,适度发展奶水牛业

印度水牛乳产量几乎占牛乳总产量的一半,水牛乳在印度居民生活中具有重要的地位。中国南方地处亚热带,高温湿热,不利于奶牛养殖,因此当地乳业的发展一直受到限制。为大力发展当地乳业,我国也可以借鉴印度的经验,在南方大力发展水牛乳业。中国水牛属沼泽型水牛,具有适应热带和亚热带气候的生存条件,而中国南方正好饲养有水牛,但据初步统计全国可挤奶水牛仅2 万多头,水牛乳年产量占乳类总产量的比重较小,开发潜力很大。另外,水牛实际上是最好的奶畜品种,其所产的牛乳营养价值高于一般奶牛。所以中国可以通过引进印度优良奶水牛品种,通过杂交改良改善我国南方水牛的产奶性能,为当地乃至全国人民提供优质的水牛乳。

3.3 维护奶农合理利益

印度政府非常重视奶农的利益,如在奶农租赁土地及银行短期贷款利息上享受优惠。另外,印度政府还为因自然或市场因素导致生产利润减少的奶农采取现金或银行转账的形式给予补贴。印度政府还设立了国家乳业研究院、农村管理学院等研究和教育机构,为从业人员提供技术培训,各级政府还经常组织技术人员下乡,普及养牛技术,规范挤奶操作程序,提高奶农的养殖技术水平。我国乳品加工企业和奶农是买卖关系,遇到风险往往转嫁给奶农,限收拒收、压级压价屡有发生,奶农权益时常受到损害。对此可借鉴印度的经验,一方面,行业协会应强化服务意识,如开通乳业咨询服务热线等,在奶农遇到困难或需要时,为他们提供支持和帮助;另一方面,要积极推进乳业保险“扩面、提标”,扩大生鲜乳目标价格保险试点范围,提高奶农防范市场风险的能力,减少奶农的经济损失。

4 结 语

印度在牛乳生产、收购及加工上的整体水平并不高,但之所以能达到今天的成就,很大程度上是依赖国家政策的支持,同时以合作社为基础、建立产供销一体化的乳业经营体系也起了很大的促进作用。印度乳业合作社、行业协会等产业组织形式为完善我国乳业利益联结机制提供了很好的思路,乳及乳制品的消费习惯及消费形式对我国扩大乳类消费群体、提高人民消费水平等提供了有益的参考,以乳制品研究和推广项目为形式开展的乳制品消费群体培育对国内培育乳制品消费习惯具有借鉴意义。

猜你喜欢

环球时报(2022-10-11)2022-10-11 17:18:34

食品安全导刊(2021年21期)2021-08-30 08:22:06

小天使·一年级语数英综合(2020年4期)2020-12-16 02:56:32

自我保健(2020年8期)2020-01-01 21:12:03

今日农业(2019年11期)2019-08-15 00:56:32

畅谈(2019年4期)2019-03-30 10:16:10

中国火炬(2015年11期)2015-07-31 17:28:35

食品界(2015年3期)2015-04-02 04:53:26

食品工业科技(2014年5期)2014-03-11 18:14:08

食品科学(2013年6期)2013-03-11 18:20:09