会计信息与企业价值判断

——基于农业类上市企业经验数据

2022-02-05 17:00王火根肖小玮

财务与金融 2022年5期

钟 倩 王火根 肖小玮

一、引 言

农业经济的长足发展离不开作为国民经济基础产业的农业企业[1]。然而,农业类上市企业由于资本市场有效性缺失,出现了经营业务分布不均、市场价值下降等问题[2]。随着资本市场信息日益繁多,会计信息也愈难充分发挥其相关性和实效性[3]。因此,探讨如何充分利用会计信息对农业类企业的市场价值和盈利能力进行有效预测,对帮助价值投资者合理投资、促进农业类企业现代化和完善企业投资决策具有一定的启示意义。

有效市场假说表明股价能反映一切有价值的信息。但资本市场上始终存在各种噪音[4],导致股价有效性缺失,市场并不完全有效,从而增加了价值投资者准确判断企业价值和未来个股收益率的难度。基于此,寻找能有效判断企业价值并预测个股未来收益率的关键会计信息成为研究热点,随着其研究深度和广度的不断扩大,国内外学者发现,企业赚取溢价的能力、未来成长机会、资本成本等均与企业价值创造相关[5-7]。财务报告中的会计信息对投资者评估企业的投资价值具有重要的作用,有效的会计信息将有助于投资者对企业当年价值和未来盈利能力做出正确判断[8-10]。然而,相同的财务指标并不适用于所有行业的价值判断[11-13],盈利性、成长性和现金流判断体系在不同行业呈现的价值解释能力也不尽相同。不同于其他行业,农业类企业具有低监管、周期性和低技术性等行业特性,因此需要寻找并提高农业类企业关键会计信息的价值解释能力[14]。本文以2010年至2019年间主要农业类上市企业作为研究样本,引入盈利性、成长性和经营现金流等指标,探讨该行业上市企业会计信息与企业价值判断之间的关系。

二、理论分析与研究假设

(一)盈利性与企业价值判断

企业要实现可持续发展,必须以盈利能力的提升为前提[15]。无论是Sharpe 提出的CAPM 模型,还是FF 提出的五因子模型,都将盈利能力作为衡量证券收益的重要指标。国内外学者对于衡量盈利能力的指标莫衷一是,大多认为市盈率、股东权益率、每股收益等指标能较好反映企业盈利性。但根据信号传递理论,行业特点不同,盈利指标传达的信号也不尽相同,进而会影响对未来盈利情况的预测[16]。农业类上市企业的利润主要来自主营业务,作为杜邦分析体系的核心指标,净资产收益率一般作为衡量企业主营业务盈利能力的综合性指标[17]。当市场上大多数投资者都决定投资于净资产收益率较高的企业时,该企业的股票就会供不应求,从而带来股票价格的上涨,给投资者带来正收益;反之净资产收益率较低的上市企业,会向市场发出低盈利和低投资收益的信号,无法吸引投资者,股票供过于求,从而导致股价下降。从理论上讲,企业的净资产收益率越高,越能释放出较强盈利能力的信号,表明企业自有资本获取收益的能力较强,投资者对企业当期和未来收益率的预期良好,倾向于购买该企业股票,从而使得股价上升,企业价值增加。因此,本文提出假设1:

H1:农业类上市企业的盈利性与企业市场价值正相关,并能够预测企业当期和未来收益率水平。

(二)成长性与企业价值判断

高成长性企业由于未来发展潜力和可持续发展能力,在资本市场上常被看作高投资回报的企业[18]。已有文献大多基于资本市场实证检验成长性与企业价值之间的关系,如Kim 等[19]从长期视角认为管理者根据企业成长性制定决策和战略规划,决策与规划与企业未来发展高度相关,从而促进企业规模增长和利润高质量成长,企业价值随之增加。吴世农等[20]则选择主营业务收入增长率、销售毛利率、资产周转率、负债比率与期间费用率这五项指标建立上市企业成长性判定模型,又于2004年提出由估值因子、规模因子、市场因子组成的三因子模型,发现该模型对我国股票市场的股票收益率有很好的解释效果。但根据生命周期理论,企业成长具有周期性,合理的增长率才能为企业创造价值,超速增长反而会损害企业价值。此外,不同行业的成长周期和成长能力也不尽相同,因此利用成长性指标对企业价值进行判断需要根据不同行业特征、不同企业周期有差别地选择。对于我国农业类企业而言,过去的工业化道路并未带来农业的高质量发展,企业缺乏技术优势,主要是通过并购的方式进行外延式规模扩张以获得被并购企业的技术及设备,提升竞争力,增加营业收入,从而提升企业价值,投资者也会更看好其当前和未来收益率预期。因此,本文将主营业务收入增长率作为农业类企业成长性的衡量指标,并据此提出本文假设2:

H2:农业类企业的成长性与其市场价值正相关,并能够预测个股当期和未来收益率水平。

(三)现金流与企业价值判断

现金流作为企业的血液,也是企业价值判断的重要指标。金融经济学家认为企业价值是指企业预期自由现金流以其加权平均资本为贴现率折现的现值、风险以及持续发展能力[21]。巴菲特则认为,企业内在价值是其剩余寿命期内可以产生的现金收益的贴现值,依赖于对企业未来现金流和资本成本变化的预测[22]。以上这些都表明,现金流与盈利性、成长性一样,对企业价值判断具有重要作用。

关于现金流与企业价值判断的研究存在不同观点,部分学者认为现金流有显著的信息增量能力[23],从企业经营的三大活动来讲,自由现金流与运营、融资和筹资活动之间呈现双向作用机制,即企业现金流状况影响三大活动现金流量的多少,反过来,企业三大活动现金流量状况又会影响企业拥有自由现金流的数量。企业自由现金流量能影响融资活动、投资活动和经营活动的决策,自由现金流越多,企业扩大项目投资而创造价值的可能性就越大,企业价值也会持续增长;而自由现金流较少,会导致企业对于净现值为正的项目也不具备投资能力。因此,企业现金流量变动情况成为投资者进行价值判断依据的重要财务信息[24]。我国农业类上市企业的现金流量大多与经营活动有关,因此经营活动现金流能更准确反映企业价值的变动情况。为此,本文提出假设3:

H3:农业类上市企业的每股经营现金流与企业市场价值正相关,并能够用于预测个股当期和未来的收益率水平。

除现金流、盈利性和成长性等会计信息会影响企业价值判断外,考虑到农业类上市企业受自然资源禀赋、行业和宏观环境等外部信息的影响较大,因此本文选择企业规模、农产品价格指数变化率和沪深300 市场指数收益率作为控制变量。本文参照Soliman[4]、朱宏泉[13]、Fama 和French[6-7]的研究方法,探讨盈利性、成长性、现金流量对农林牧渔行业上市企业价值相关性、个股当期和未来收益率的影响程度,从而确定投资者是否能据此对该行业做出准确的价值判断。

三、研究设计

(一)样本选取与数据来源

本文按照证券业协会的行业划分标准,以农林牧渔行业上市企业作为研究样本,时间窗口为2010-2019年。农林牧渔行业A 股上市企业一共有93 家,剔除数据不全及ST、*ST、S*ST 和PT 类上市企业,最后剩下36 家作为最终的研究样本。本文所有的财务数据、行业分类数据以及行业研究数据都来自于wind 数据库,并采用Stata16.0 软件对数据进行统计处理和分析。

(二)变量测量

1.企业价值。根据多数文献,托宾Q 值被广泛用于衡量企业业绩表现和市场价值,因此本文选取托宾Q 值作为企业价值指标,并作为第一个被解释变量,计算公式为企业总市值/总资产。

2.股票收益率。为了检验解释变量对农业类上市企业当期股票收益率的影响,以及能否预测未来股票收益率,本文将考虑了现金红利再投资的第t期个股回报率和第t+1 期个股回报率作为第二和第三个被解释变量。

3.盈利性指标。参照Soliman[4]和朱宏泉[13]等的做法,本文以净资产收益率作为盈利性标准。按照标准杜邦分析范式,净资产收益率能体现股东权益回报率,即企业获利能力越强,给股东的利润回报就越多,从而净资产收益率越高。

4.成长性指标。参照吴世农[20]等的做法,本文以营业收入增长率水平作为成长性指标,主要原因在于农林牧渔行业的利润来源是主营业务收入,而非其他非营业性收入等。

5.现金流指标。经营现金流通常被视为企业业绩管理和预测股票收益的重要指标。由于农业类样本企业经营现金流差异较大,为减少结果误差,本文采用每股经营现金流作为评价指标。

本文还加入了股票市场指数年化收益率(RM)、农产品价格指数变动率(APD)、企业规模(SIZE)等指标。由于我国农业类上市企业的研发投入较少,研发支出对于企业总支出而言占比较少,且缺失数据较多,易出现多重共线,因此不作为控制变量。

(三)模型设计

为了验证会计信息在农业类上市企业价值判断中的适用性,本文选择盈利性、成长性、现金流量等作为关键财务指标来评价企业的市场价值、盈利能力,并用于预测个股当期和未来收益率。本文还借鉴不同资产定价模型(如CAPM、FF 三因子模型和五因子模型),并参考朱宏泉[13]等的研究方法,构建了以下三个多元回归模型:

其中,Qt代表企业在第t年的企业价值,Rt代表第t年股票收益率,Rt+1代表第t+1年股票收益率,即个股未来收益率,Controlt是控制变量合集,包括大盘指数收益率(RM)、企业规模(SIZE)和农产品价格指数变动率(APD),εt+1是随机误差项。模型(1)、模型(2)和模型(3)依次用于对企业价值、个股当期和未来收益率影响的检验。

四、实证结果与分析

(一)描述性统计

描述性统计发现,净资产收益率极值差距较大,说明我国农林牧渔行业上市企业获利能力存在一定差异,既有盈利水平较高的龙头企业,也存在净利润难以弥补股东权益的企业;营业收入增长率极值差距较大,主营业务不同的农林牧渔行业企业成长能力差距较为明显,部分企业由于技术创新能力不足,导致生产效益低下,企业经营长期停滞不前,甚至出现经营亏损;每股经营现金流均值为0.41,表明该行业的经营现金流较充足,这可能与政府加强农业保护相关,有利于降低农业企业的融资门槛。此外,企业价值最小值为0.305,最大值为8.305,说明农林牧渔企业市场价值差距较大,但处在正值区间;股票收益最小值小于零,且股票收益率均值为0.016,显著低于净资产收益率的0.049,表明大部分投资者更倾向于盈利能力强的农业类企业。

(二)回归结果与分析

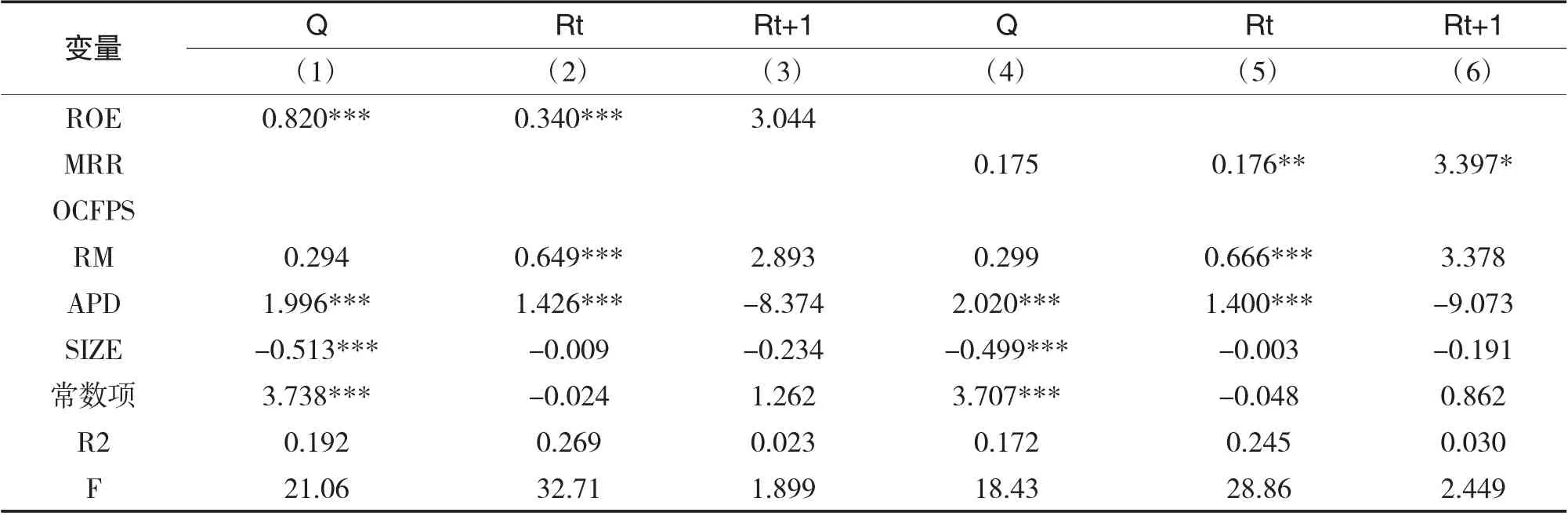

假设1 和假设2 的检验结果见表1。表1 前三列为假设1 的回归结果,显示净资产收益率与企业价值、当期股票收益率在1%水平上正相关,但与未来一期股票收益率无显著关系,即净资产收益率能正向促进企业价值和当期个股收益率,但不足以预测股票未来收益率,假设1 得到部分证实。另外,表1 后三列为假设2 的回归结果,显示营业收入增长率与当期股票收益率在5%水平上正相关,与未来一期股票收益率在10%水平上正相关,即成长性能正向影响股票当期和未来收益率,但与企业价值无显著关系,说明营业收入增长率无法显著影响企业价值,但能够正向影响股票当期和未来收益率,假设2 得到部分证实。

表1 盈利性、成长性与企业价值、未来盈利能力和股票收益率

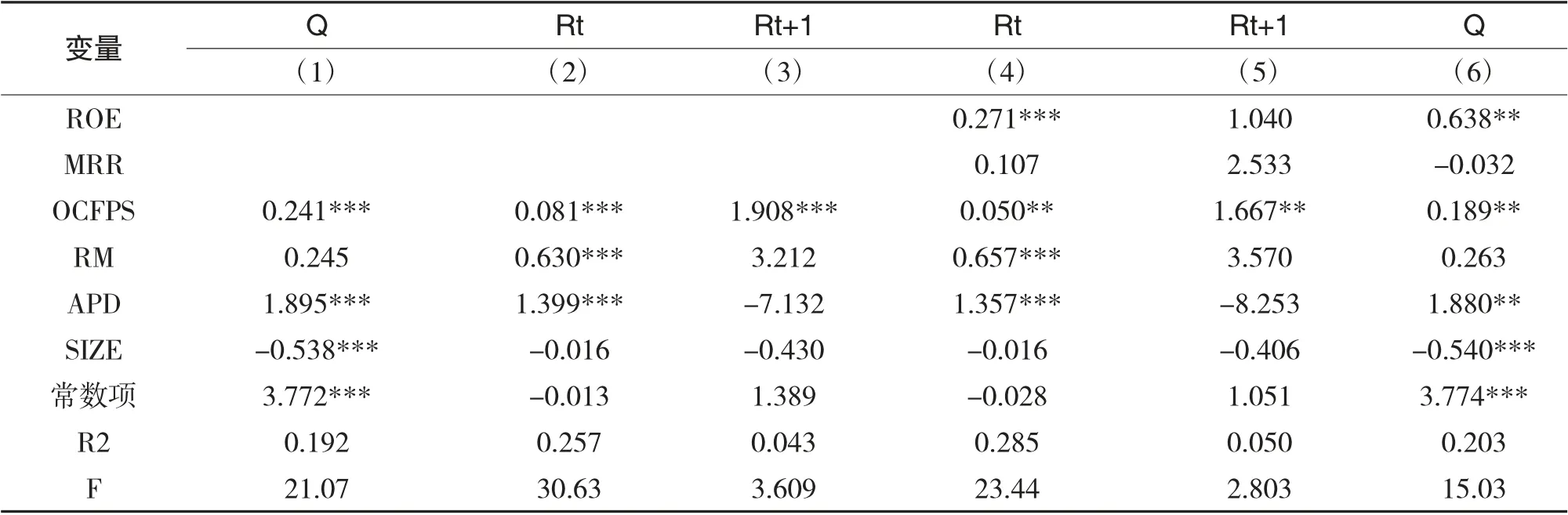

假设3 的检验结果见表2。表2 前三列为假设3的回归,检验结果显示每股经营现金流与企业价值、当期和未来股票收益率在1%水平上呈显著正相关关系,即现金流能显著正向影响企业价值和当期收益率,并预测未来股票收益率,假设3 得到证实。表2 后三列为盈利性、成长性、现金流与企业价值、当期和未来股票收益率的综合回归,检验结果显示每股经营现金流与三者都呈正相关关系,盈利性对企业价值和当期股票收益产生显著正向影响。

表2 现金流与企业价值、未来盈利能力和股票收益率

五、结论与建议

本文以2010-2019年A 股农业类上市企业的财务数据为样本,探讨盈利性、成长性、现金流用于企业价值判断的适用性问题。结论如下:第一,高盈利性、高成长性和高现金流水平的农业类企业当期股票收益率较高,表明该三项财务指标表现良好的农业类企业给投资者带来了短期回报,受到了短期投资者的青睐,但在投资决策时应注意考虑宏观经济因素。第二,高成长性的农业类企业往往通过提高技术水平来增加主营收入,从而提高企业价值,但结果显示高成长性并未带来我国农业类企业价值的显著提升,说明农业类企业技术水平偏低;但高成长性却能够提高个股当期收益率和未来收益率,说明投资者比较关注农业类上市企业的成长能力,认为高成长性企业能够带来更高的投资价值。第三,经营现金流较高的农业类企业价值也较高,投资者也更看好。

综上所述,本文提出以下建议。第一,对投资者来说,盈利性、成长性和现金流在农业类上市企业股票收益中发挥着重要作用。农业类企业在盈利性、成长性、现金流方面表现良好,会显著影响个股当期收益率,对于短期投资者更具有投资价值。因此投资者应重点结合农业类企业盈利性、成长性、现金流进行综合考量,才能做出准确的投资判断。同时,大盘指数和农产品价格指数的走势基本和该行业板块股票价格走势一致,启示投资者应充分挖掘近期宏观经济走势和自然因素,以此作为投资决策的重要依据。第二,对于农业企业的管理者来说,应注重企业的成长性(即技术创新能力),减少兼并收购的扩张方式,要真正提升企业价值和市场占有率。第三,现金流对企业价值、股票收益率有显著影响,因此投资者应关注农业类企业现金流背后真正的财务状况和资金情况,并据此做出准确的价值判断。企业管理者应加强经营现金流管理,保持现金流健康增长,提高现金利用率,提高企业变现收现能力,实现利益最大化。

猜你喜欢

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

上海企业(2018年9期)2018-12-07

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

卷宗(2017年33期)2017-12-07

经营者(2017年9期)2017-11-14

商业会计(2016年4期)2016-03-11

商业研究(2015年7期)2015-11-03