媒体报道对企业计提商誉减值准备的加剧效应

2022-02-05 17:00:52陈小珍陈丽霖

财务与金融 2022年5期

陈小珍 陈丽霖

一、引 言

近年来,商誉暴雷事件频频发生,据统计,2020年12月我国上市公司商誉总额为1208 亿元,商誉减值额为3.076 亿元,商誉减值占净资产的0.234%、占净利润的3.321%。关于商誉会计处理问题的理论探讨从未停止,国际会计准则理事会和财政部会计准则委员会就商誉问题多次召开研讨会,商誉会计处理方法也从平均摊销发展到减值测试。国际会计准则理事会、美国特许金融分析师协会均支持增加对商誉会计处理方法的披露。随着并购行为的不断增加,巨额商誉在计提减值准备时会受哪些因素的影响?媒体是重要的市场参与者之一,发挥着信息中介和外部监督的重要作用。同时,随着科学技术的不断发展,信息传播速度更快、成本更低,媒体信息传递的效率随之提高,舆论力量不断加强,这使得企业不得不关注涉及自身的新闻报道。但是,媒体报道是否会影响以及如何影响企业计提商誉减值准备的金额?该问题在学术界尚未得到充分重视。因此,本文从媒体报道角度,探究其影响企业计提商誉减值准备的作用机理,以期为商誉会计处理准则的制定与完善提供有价值的参考。

本文的研究贡献在于:(1)创新性地对计提商誉减值准备进行研究,丰富了商誉的相关理论研究;(2)从外部监督机制出发,研究媒体报道对企业计提商誉减值准备的影响,丰富了企业商誉减值准备计提的研究视角;(3)引入企业内部产权性质,将媒体外部监督与企业产权性质相结合,丰富了企业产权的相关研究理论。

二、文献综述

一直以来,关于商誉的概念、确认和计量,相关理论仍有意见分歧(葛家澍,1996)[1]。“协同效应观”认为,商誉源于企业各构成要素有机结合而形成的协同效应;“无形资源观”指出,商誉是能给企业带来超额盈利的各种未入账的无形资源(徐莉萍等,2021)[2]。由于理论上存在分歧,商誉成为被持续关注的重点研究话题。据1992年11月30日财政部发布的《企业会计准则》,商誉与普通无形资产一样,初始确认按实际成本计量,后续计量采用受益期内平均摊销的方式。2000年12月29日发布的《企业会计制度》以及2001年1月18日发布的《企业会计准则——无形资产》则将商誉与普通无形资产区分开来,明确商誉是不可辨认的无形资产。2006年2月15日发布的《企业会计准则》规定,商誉的后续计量不再采用摊销法,改为减值测试法。近年来相关机构也不断呼吁增加对商誉减值信息的披露。

媒体通过信息挖掘、筛选、分析和传播来向社会公众传递信息,大多数投资者通过媒体报道获取和构建自己的信息框架(陆沁晔和陈昊,2021)[3]。从积极方面来看,对于上市公司和投资者来说,媒体报道能反映公司内部控制缺失情况(黄文研,2021)[4],降低股东违规减持的可能性(吴先聪和郑国洪,2021)[5],极大程度上减少了信息不对称问题,提高了上市公司信息透明度(于波等,2021)[6];对于公司治理来说,媒体扮演着资本市场监督者的角色(醋卫华和李培功,2012)[7],能促进企业的创新投资(原东良和周建,2021)[8],抑制企业税收激进行为(张阳等,2021)[9],提高企业承担社会责任的意识(张可云和刘敏,2021)[10]。然而,媒体也可能基于吸引眼球、追求商业利益(Gurun 等,2012)[11]的目的进行报道,带来负面影响,甚至影响金融资产的合理定价和准确预测(Tetlock 等,2008;Fang 和Peress,2009)[12][13],高估股票价值,造成过度投资(胡国强和肖志超,2019)[14],加剧股价波动(张宗新和吴钊颖,2021)[15]。

基于上述文献梳理发现,现有研究还存在以下有待深入探讨的问题:(1)研究内容上,商誉减值准备是影响商誉减值的重要因素之一,而现有文献对商誉减值准备经济后果的关注较少;(2)研究视角上,多数文献从股价展开研究,未将媒体报道这一重要信息传播媒介与计提商誉减值准备相联系。

三、理论分析与研究假设

(一)媒体报道对商誉减值准备金额的影响

根据信息功能假说,媒体报道向外部利益相关者传递企业相关信息,提高了信息传播的广度和效率,减少了市场摩擦。媒体对企业消息的报道有正面报道和负面报道,传递出了企业经营状况好坏的消息。有研究指出,大多数投资者通过媒体报道的新闻事件获取和构建自己的信息框架(陆沁晔和陈昊,2021)[3]。行为决策理论指出,决策者在决策过程中处于有限理性状态,在决策中往往追求的是满意结果,而非最优结果。因此,管理者在考虑企业计提商誉减值准备金额时,往往根据已有信息做出判断,而不会投入过多精力评估企业资产价值情况。同时,由于企业计提商誉减值准备金额拥有较大的自由裁量权,自然会将本年媒体报道情况纳入考虑因素中。媒体正面报道会使得管理层产生过度自信心理(陈泽艺和李常青,2020)[16],多数研究表明,管理者过度自信会使得企业在进行并购时产生更多的溢价,这必然导致后续计提更多的商誉减值准备。基于此,本文提出如下假设:

假设1:媒体报道数量增多会增加企业计提商誉减值准备的金额。

(二)不同产权性质下,媒体报道对商誉减值准备金额的影响

不同产权性质的企业,在经济发展中承担的角色有所差异,经营目的也不完全相同。国有企业是国民经济的命脉,是党的执政基石,是社会主义经济的重要支柱,承担着政治、经济的双重任务;非国有企业对我国经济发展起着重要推动和支撑作用。一方面,媒体报道会使国有企业管理者对企业资产价值的评估更加谨慎,计提商誉减值准备的金额就会更大。另一方面,相较于非国有企业,国有企业与相关行政部门存在较多关联,对媒体关注引致的行政介入较为敏感。高管任职期间,企业声誉对其潜在的政治晋升通道有重要影响(陈志军等,2020)[17]。为了防止对政治晋升产生不利影响,国有企业管理者会更加合规地经营,防止负面报道。出于谨慎性考虑,国有企业会如实甚至更多地计提商誉减值准备金额。基于此,本文提出如下假设:

假设2:相较于非国有企业,媒体报道对国有企业计提商誉减值准备金额的影响程度更大。

(三)不同市场化程度下,媒体报道对商誉减值准备金额的影响

媒体报道在引起行政部门的关注后,相关行政机构将介入,从而促使企业改正违法违规行为(李培功和沈艺峰,2010)[18]。在此过程中,媒体报道与法律制度具有相同的作用。然而,各地社会发展水平存在差异,各地的法制环境也不完全相同。媒体报道打破了地理屏障,对各地发生的时事进行报道。根据互补效应,企业处在市场化程度较低的地区,政府管制较弱,媒体报道在一定程度上解决了监管力度不足的问题,承担起了外部监督的责任;根据资源优势理论,优势资源会增加企业绩效,能在未来持续强化企业的竞争优势。在市场化程度高的地区,企业面临的市场环境良好,易于获得生产经营所需的各种要素,能及时调节企业经营方向。这使得处于市场化程度较高地区的企业在应对外部情况时存在优势,而处于市场化程度较低地区的企业在面临媒体报道时处于更加被动的地位。基于此,本文提出如下假设:

假设3:相较于市场化程度较高的地区,在市场化程度较低的地区,媒体报道对企业计提商誉减值准备金额的影响程度更大。

四、研究设计

(一)样本选取与数据来源

本文选取2016-2020年沪深A 股上市公司作为研究对象,并根据研究需要对样本进行了以下处理:剔除金融业上市公司;剔除被ST、*ST 和PT 的上市公司;剔除关键变量数据缺失的样本。最终获得5223 个样本观测值。媒体报道数据来自新闻量化舆情数据库,市场化程度数据来自王小鲁等编写的《中国分省份市场化指数报告(2021)》中的市场化总指数评分,其他财务数据主要来自国泰安(CSMAR)数据库。

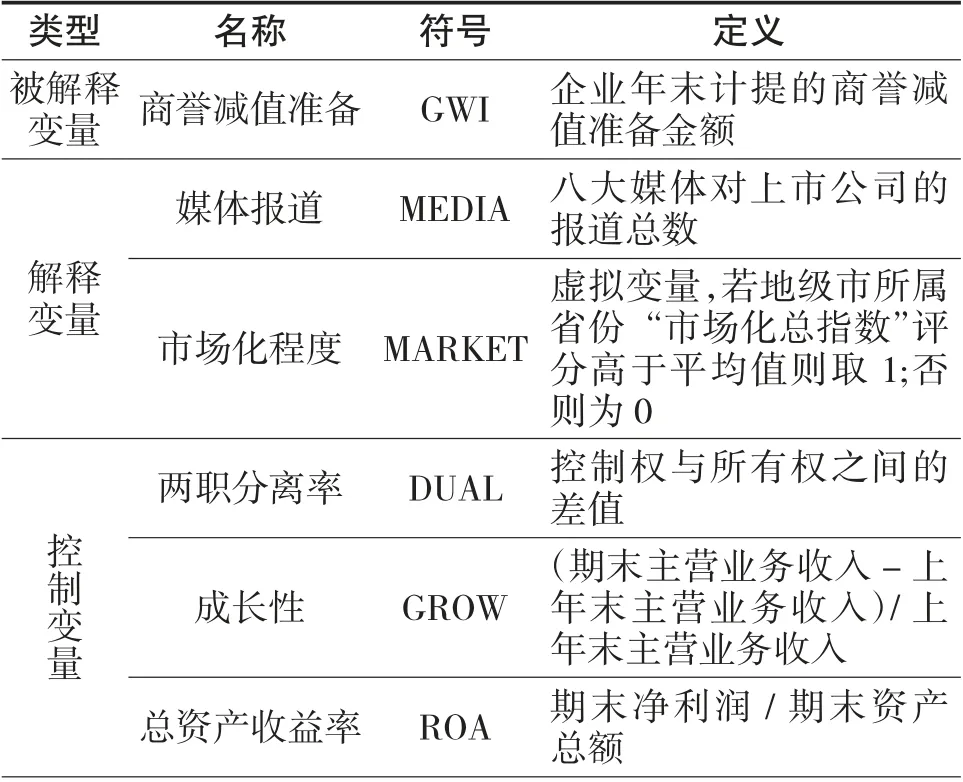

(二)变量定义

1.被解释变量

商誉减值准备(GWI):商誉减值计提与企业后续会计估计或会计稳健性相关(田新民和陆亚晨,2019)[19],因此,本文基准回归使用商誉减值准备金额度量企业计提商誉减值准备。

2.解释变量

(1)媒体报道数(MEDIA):媒体报道数据来自新闻量化舆情数据库,该数据库包含多模块媒体量化指标库。本文的媒体报道数据主要取自新闻基本信息表和报社基本信息表,通过数据筛选和匹配汇总得到。选取该数据的原因在于:新闻基本信息表内容覆盖全面,每篇报道都拥有独立编码、报社代码,可以将报社代码与报社基本信息表的报社名称匹配,可以筛选出权威媒体报道,避免媒体报道偏差。本文借鉴沈艺峰等(2013)[20]的做法,选择8 份具有较大影响力的权威报刊,分别是《中国证券报》、《证券时报》、《证券日报》、《上海证券报》、《中国经营报》、《21 世纪经济报道》、《经济观察报》和《第一经济日报》,前四份为政策导向报,后四份为市场导向报。

(2)市场化程度(MARKET):本文借鉴梅蓓蕾等(2021)[21]研究,用王小鲁等编制的《中国分省份市场化指数报告(2021)》中的市场化总指数评分来衡量市场化程度。该指数越大,说明政府管制越弱,媒体监督作用越强。当市场化指数大于平均值时,表明市场化程度高,赋值为1;否则表明市场化程度低,赋值为0。

3.控制变量

借鉴梅蓓蕾等(2021)[21]、于波等(2021)[4]的研究成果,将两职分离率(DUAL)、成长性(GROW)、总资产收益率(ROA)、公司规模(SIZE)、资产负债率(LEV)、经营活动现金流(FCF)、是否聘请国际四大会计师事务所进行年报审计(BIG4)等作为控制变量。

4.中介变量

(1)分析师关注度(ANAATT):借鉴周姣(2021)[22]的研究,将一年内有多少个分析师(团队)对该公司进行过跟踪分析作为分析师关注度衡量指标,一个团队数量为1,不单独列出其成员计算数量。

(2)投资者情绪(CICSI):借鉴王典和徐富强(2021)[23]的做法,构建模型(1)计算投资者情绪指数,其中:DCEF 为基金折价率,TURN 为上月交易量,IPO 为当月IPO 的个数,IPOR 为IPO 流通股数加权的平均收益率,CCI 为消费者信心指数,NIA 为上月新增投资者开户数。

相关变量的具体定义详见表1。

表1 变量定义

期末总资产的自然对数控制变量公司规模 SIZE资产负债率 LEV 期末负债总额/ 期末资产总额经营活动现金流 FCF 经营活动产生的现金流量净额审计机构 BIG4虚拟变量,若审计机构为四大会计师事务所则取1,否则为0中介变量分析师关注度ANAATT在一年内,分析师(团队)对该公司进行过跟踪分析的数量投资者情绪 投资者情绪指数(标准化)CICSI

(三)模型构建

借鉴已有研究,构建模型(2)检验媒体报道对企业计提商誉减值准备金额的影响;进一步,按企业产权性质和所处省份市场化程度高低将样本进行分组回归,检验不同产权性质和市场化程度下媒体报道对企业计提商誉减值准备的影响。

五、实证结果及分析

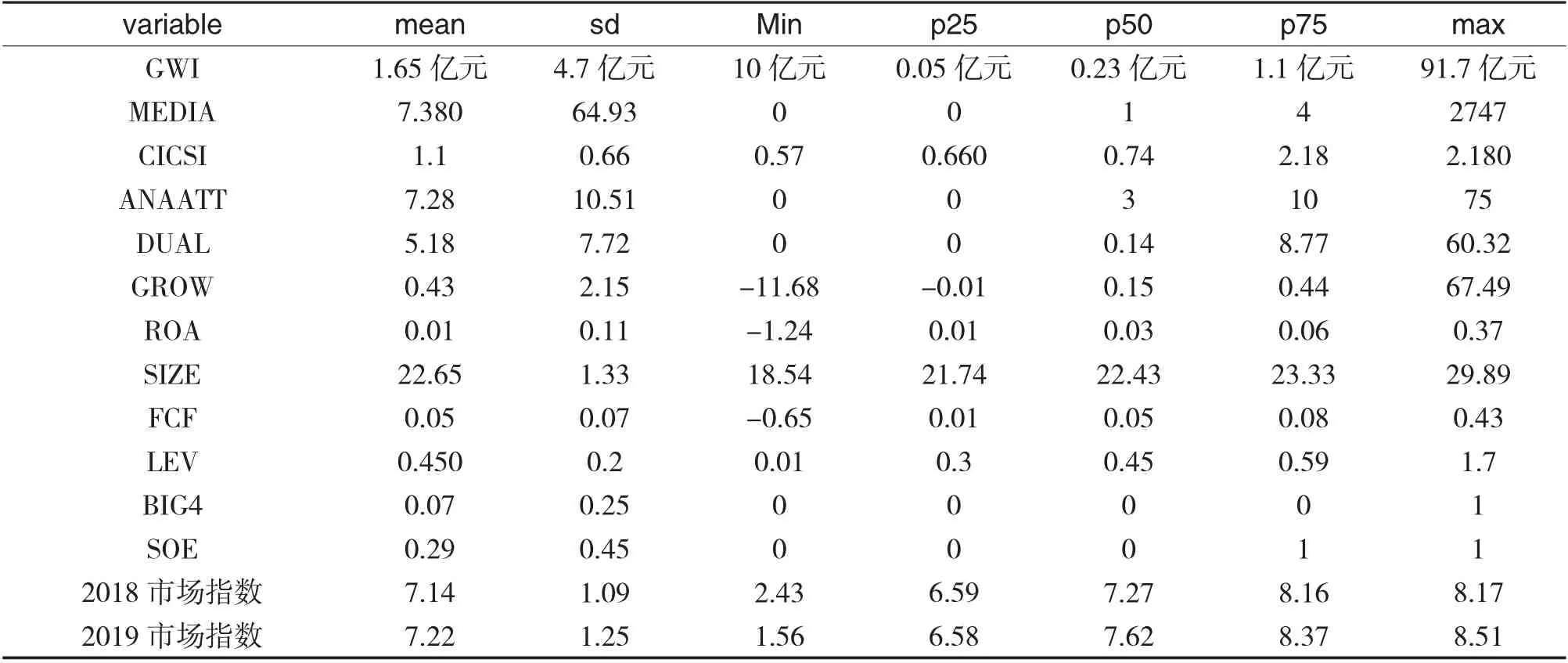

(一)描述性统计

表2 的描述性结果显示,样本公司计提的商誉减值的均值为1.65 亿元,最大值为91.7 亿元,最小值为10 元,表明各企业计提的商誉减值准备金额差异较大。媒体报道总数平均值为7.38,标准差为64.93,高于平均值9 倍,表明当前媒体对上市公司报道数量差异较大。投资者情绪均值为1.1,标准差为0.66,表明整个研究样本期内投资者存在明显情绪波动。分析师关注度的最大值为75,最小值为0,中位数为3,表明分析师对不同企业的关注度也存在一定的差异。

表2 变量描述性统计

(二)回归分析

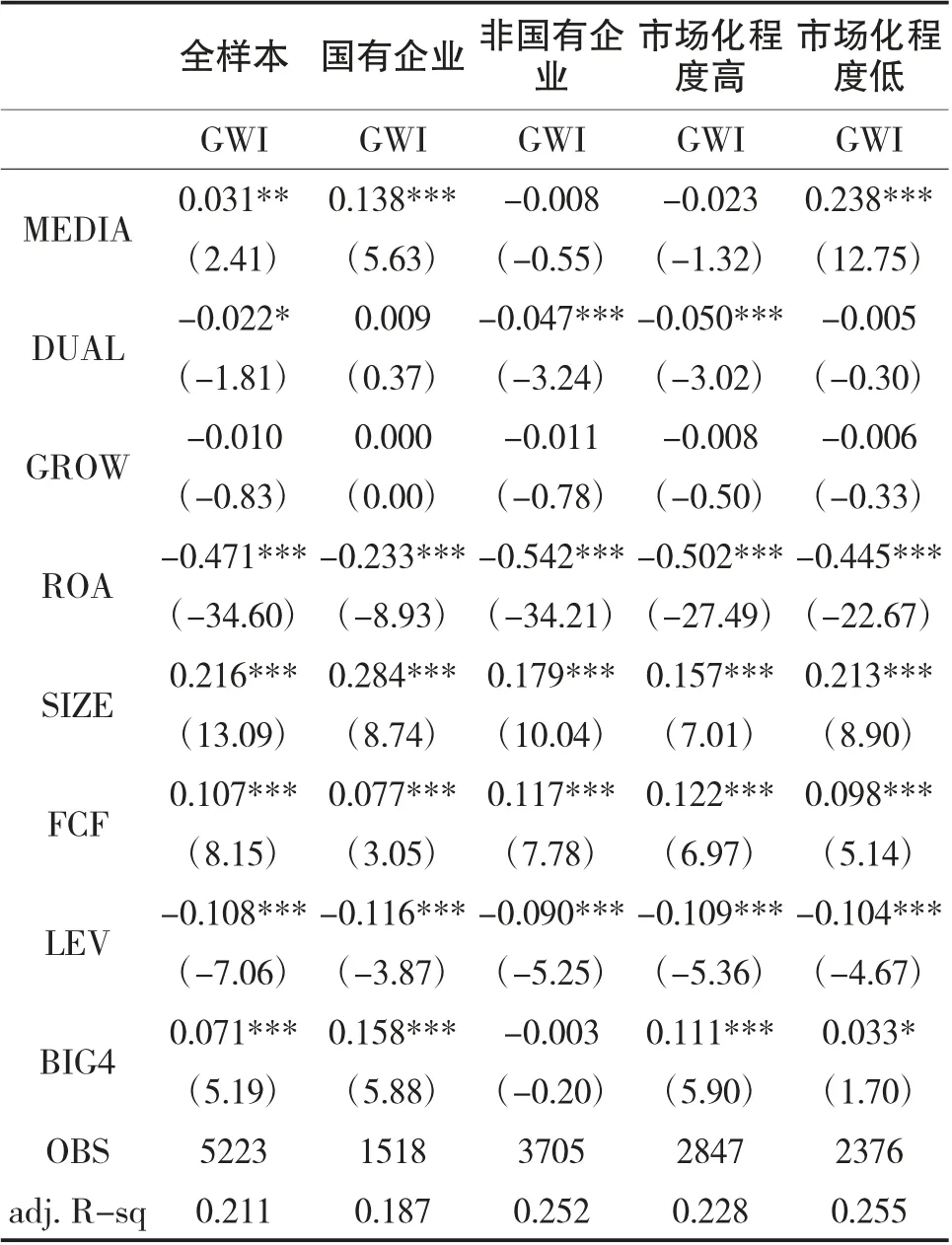

为检验媒体报道对企业计提商誉减值准备的影响,本文将媒体报道作为解释变量,企业计提的商誉减值准备金额作为被解释变量,对模型(2)进行回归检验。表3 中的列(1)为媒体报道对企业计提商誉减值准备的影响,列(2)和列(3)是将样本分为国有企业和非国有企业进行回归的结果,列(4)和(5)是将样本分为市场化程度高和市场化程度低进行回归的结果,系数经标准化处理而得。

表3 媒体报道对企业计提商誉减值准备金额的回归分析

列(1)的回归结果显示,媒体报道(MEDIA)的回归系数为0.031,与企业计提商誉减值准备金额在5%的水平上显著正相关,表明媒体报道增加能增加企业计提商誉减值准备的金额,回归结果支持了研究假设1。

列(2)和列(3)的回归结果显示,对于非国有企业,媒体报道对企业计提商誉减值准备金额的影响系数为-0.008,但不显著。这可能是因为:当媒体对企业进行正面报道时,企业不会计提商誉减值准备,而当媒体对企业的报道为负面报道时,若企业计提商誉减值准备则意味着企业资产发生了贬值,即赞同了媒体的负面报道,这会传递出企业经营不善的信息,引起股价波动,进而对企业产生不利影响。而对于国有企业,媒体报道(MEDIA)的回归系数为0.138,与企业计提商誉减值准备金额在1%的水平上显著正相关,表明相对于非国有企业,媒体报道对国有企业计提商誉减值准备金额的影响程度更大,回归结果支持了研究假设2。

列(4)和列(5)的回归结果显示,在市场化程度高的地区,媒体报道的回归系数为-0.023,不存在显著关系。这可能是因为:处于市场化程度较高地区的企业,一方面企业面临的市场环境良好,易于获得生产经营所需的各种要素,容易调节企业的生产经营方向,面对外部事件冲击时有较强的应对能力;另一方面,市场化程度高的地区法制环境相对较好,企业会更多地按照法律法规开展经营活动,媒体报道仅会作为参考因素。市场化程度低的地区回归系数为0.238,与企业计提商誉减值准备金额在1%的水平上显著正相关,表明相对于市场化程度高的地区,在市场化程度低的地区,媒体报道对国有企业计提商誉减值准备金额的影响程度更大,回归结果支持了研究假设3。

六、影响机制检验

根据前文的理论分析,媒体报道会增加企业计提商誉减值准备的金额。本部分将通过中介效应,进一步厘清媒体报道对企业计提商誉减值准备的影响路径。中介效应是指解释变量通过中介变量作用于被解释变量,在基准回归中加入中介变量后,被解释变量与解释变量和中介变量均显著相关时,称为部分中介效应,表示解释变量和中介变量均会对被解释变量产生影响;若被解释变量仅与中介变量显著相关,则称为完全中介效应,表示解释变量仅通过中介变量影响被解释变量(杜昕倩,2021)[24]。

(一)基于投资者情绪的影响路径

大多数投资者通过媒体报道的新闻事件获取和构建自己的信息框架,但媒体报道具有倾向性,投资者决策具有偏好性且关注是有限的,因此媒体报道的倾向性成为影响投资者情绪的一个指标,并能影响股票市场的整体走势(陆沁晔,2021)[3]。从投资者来看,投资者会根据企业股价评估企业经营好坏,进而对股价产生“牛鞭效应”;从企业来看,企业会通过观察股价走势调整相关决策,进而影响企业计提商誉减值准备,在这一过程中投资者情绪进一步加剧了该效应。基于此,本文采用标准化投资者情绪作为中介变量,并在模型(2)的基础上构建模型(3),检验投资者情绪的中介效应。

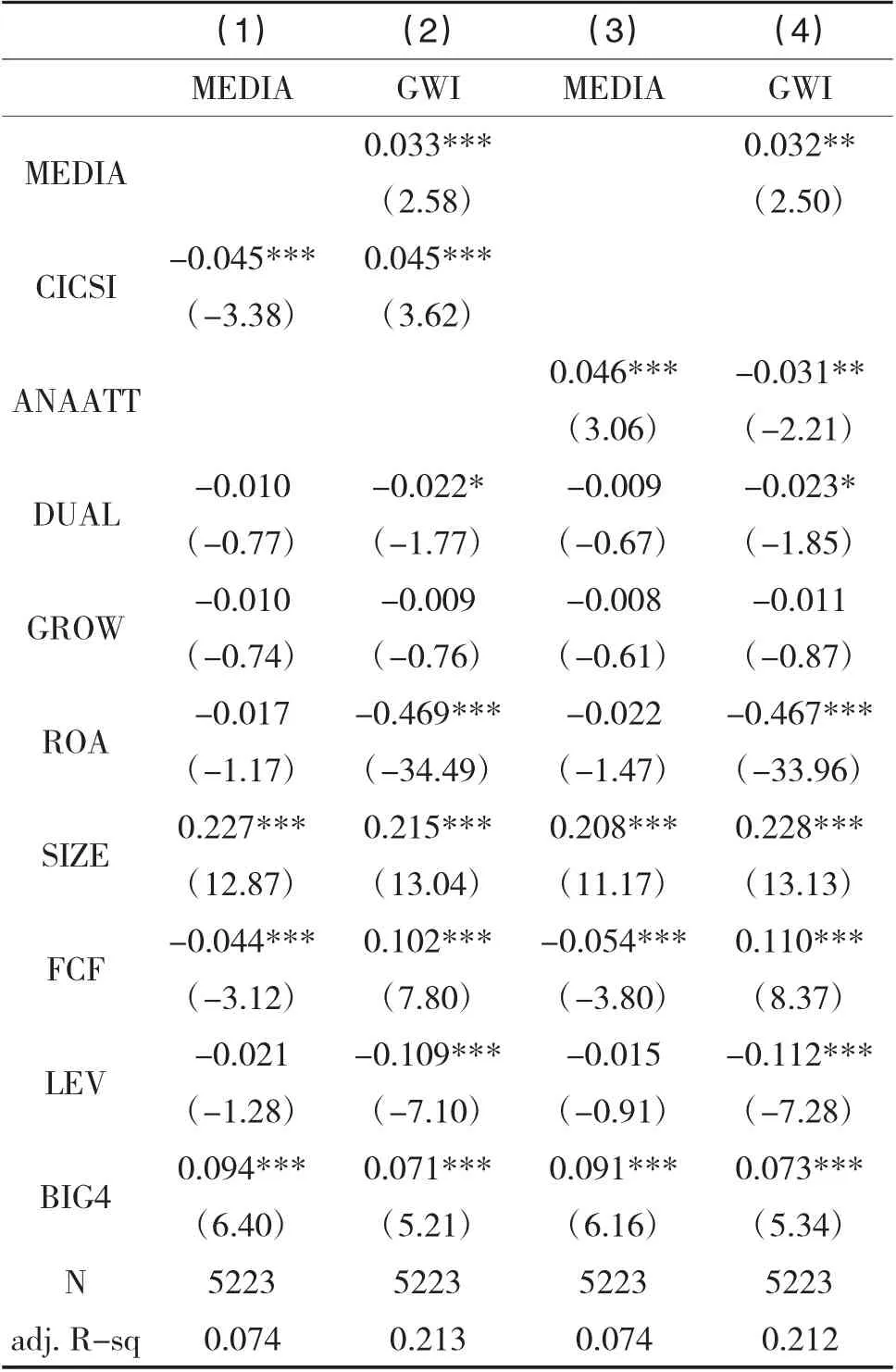

表4 列(1)和列(2)列示了投资者情绪的中介效应。列(1)中标准化投资者情绪与媒体报道的回归系数为-0.045,与媒体报道在1%的水平上显著相关;列(2)表明,加入标准化投资者情绪后,媒体报道和标准化投资者情绪的回归系数分别为0.033 和0.045,均与企业计提商誉减值准备在1%的水平上显著相关。列(1)和列(2)验证了投资者情绪在媒体报道对企业计提商誉减值准备的影响中起到部分中介作用。

(二)基于分析师关注度的影响路径

分析师对企业的关注也属于外部监督手段之一,媒体报道会影响分析师的预测难度和预测成本,公司违规受罚会导致分析师关注度降低(廖佳和苏冬蔚,2021)[25]。公司产生违规行为后,媒体将对这一事件进行报道,发挥其外部监督作用,这必然会引起企业的关注。基于长期考虑,企业会依据会计谨慎性原则,如实或计提更多的商誉减值准备。基于此,本文采用“一年内分析师(团队)对该公司进行过跟踪分析的数量”作为中介变量,在模型(2)的基础上构建模型(4),检验分析师关注度的中介效应。

表4 中的列(3)和列(4)列示了分析师关注度的中介效应。列(3)中分析师关注度与媒体报道的回归系数为0.046,与媒体报道在1%的水平上显著相关;列(4)表明,加入分析师关注度后,媒体报道和分析师关注度的回归系数分别为0.032 和-0.031,均与企业计提商誉减值准备在5%的水平上显著相关。列(3)和列(4)验证了分析师关注度在媒体报道对企业计提商誉减值准备的影响中起到部分中介作用。

表4 分析师关注度与投资者情绪中介效应的回归分析

七、结论及建议

媒体报道具有信息中介和外部监督功能,能增加信息透明度,影响企业计提商誉减值准备的金额。本文以2016-2020年沪深A 股上市公司为研究样本,实证检验了在不同市场化程度和产权性质的情况下,媒体报道对企业计提商誉减值准备的影响,同时检验了其影响机制路径。研究结果表明:第一,媒体报道数量与企业计提商誉减值准备金额之间存在显著正相关关系,即媒体报道数量的增加会提高企业计提商誉减值准备的金额。第二,将样本按产权性质分为国有企业和非国有企业两类,实证结果表明,相对于非国有企业,媒体报道对国有企业计提商誉减值准备的影响程度更大。第三,将样本按市场化程度分类,实证结果表明,相对于市场化程度高的地区,在市场化程度低的地区,媒体报道对国有企业计提商誉减值准备的影响程度更大。第四,为进一步检验媒体报道对商誉减值准备计提的影响路径,本文将投资者情绪和分析师关注度分别作为中介变量进行实证检验,结果表明,媒体报道在对企业计提商誉减值准备的影响中均存在部分中介效应。

基于上述研究结论,本文提出如下建议:第一,规范媒体报道行为,完善相关监督政策法规。媒体应秉持客观理性态度,切忌为博眼球而进行夸大报道,传播不实信息,误导投资者。第二,完善商誉减值准备计提的相关会计准则,避免企业出于自身利益和特殊目的而随意计提商誉减值准备。第三,加强窗口指导,不能让投资者被媒体“牵着鼻子走”,防止出现羊群效应,促进金融市场健康发展。

猜你喜欢

厦门大学学报(哲学社会科学版)(2021年5期)2021-12-21 06:32:48

草原歌声(2019年3期)2019-10-17 02:20:08

理财·市场版(2019年8期)2019-09-10 07:22:44

中国石油石化(2019年14期)2019-08-27 09:41:02

中国林业产业(2017年12期)2017-11-15 00:51:04

新农业(2017年2期)2017-11-06 01:02:23

新闻前哨(2015年8期)2015-12-23 03:22:39

商业会计(2015年15期)2015-09-21 08:26:30

天津商业大学学报(2015年4期)2015-02-28 17:02:54

中国记者(2014年4期)2014-05-14 06:04:59