高铁开通是否抑制企业避税

2022-02-05 17:01张伟杰

财务与金融 2022年5期

张伟杰

一、引 言

高铁标志着中国的交通运输不断走向现代化。根据中国国家铁路集团有限公司的统计,到2020年底,我国高铁运营里程占世界高铁总里程的69%,覆盖95%以上的超百万人口城市①新华每日电讯:《我国百万以上人口城市高铁覆盖率超95%》,http://www.china-railway.com.cn/xwzx/mtjj/xhs/xinhuanet/202109/t2021092 4_117119.html。目前,我国提前建成了“四纵四横”高铁网,正加快建设“八纵八横”高铁网,高铁成为中国的代表性成果。

根据新经济地理学理论,地理距离和区位优势对经济和社会的发展具有重大影响。高速铁路有效打破了地理空间壁垒,使得资源要素尤其是人口和信息在区域之间的流动更加便捷,影响着国民经济与生活的各个方面。避税是企业进行税收筹划以减轻税负的活动,是现代企业投资战略的重要组成部分,也是实务界和学术界广泛关注的重点问题。企业的内部治理机制和外部税收征管环境都会对企业避税决策产生影响。从内部治理机制来看,越来越多的研究认为企业开展避税活动产生了一系列代理问题(叶康涛和刘行,2014[1];蔡宏标和饶品贵,2015[2])。避税活动加剧了企业的信息不对称程度,可能导致管理层实施机会主义行为。作为衡量信息不对称程度和代理冲突严重性的常用指标之一,距离影响着资本市场上利益主体所获信息的数量和质量,高铁开通打破了城市间的地理屏障,方便了人口和信息的流动,降低了企业的信息不对称程度,进而可能抑制企业的避税行为。从企业的外部税收征管环境来看,地方政府间可能会因为招商引资而展开税收竞争,由此引发的典型现象是降低本地税收执法的力度,进而引发企业大范围的避税和逃税。高铁开通后,地区资源要素流入增加、市场规模扩大,能够吸引更多的企业投资,地方政府招商引资的难度降低,可能提高税收执法的力度,进而抑制企业避税。综合上述分析,本文预期高铁开通后,企业的信息不对称程度降低,地方政府税收执法力度提高,进而抑制企业避税。

本文的研究贡献主要有以下两方面:首先,从企业避税视角为高铁开通对微观企业行为的影响提供了补充证据;其次,拓展了企业避税影响因素的研究。高铁开通提供了一个多期错层的准自然实验,能够据此可靠地考察经济主体间距离变化对企业避税行为的影响。

二、文献评述与研究假设

(一)文献评述

1.高铁开通的经济效应

高铁开通经济效应的研究可从宏观和微观层面展开。从宏观角度看,多数研究认为高铁开通能增加资源要素流入,促进经济发展(Donaldson 和Hornbeck,2016[3];刘勇政和李岩,2017[4]);龙玉等(2017)[5]的研究指出,高铁开通提升了沿线城市对风险投资的吸引力;周玉龙等(2018)[6]的研究发现,高铁开通改善了沿线城市的基础设施条件,可能刺激开发商之间的竞争,从而推高商业用地的价格;王群勇和陆凤芝(2021)[7]的研究认为,高铁开通的“引流”效应产生了规模经济效应,大大提高了企业的能源利用效率。

从微观角度看,一方面,高铁开通压缩了经济主体间的时空距离,企业利益相关者获取信息的成本降低,能够有效缓解企业信息不对称的问题。赵静等(2018)[8]的研究表明,高铁开通提高了企业坏消息被曝光的可能性,能够有效抑制经理人隐藏坏消息的能力和动机,企业的股价崩盘风险随之降低;杨青等(2019)[9]的研究发现,高铁通车后分析师获取企业“软信息”的成本降低,能够发布更加准确的企业盈余预测;蔡春等(2019)[10]的研究认为,高铁通车后,审计师获取信息的成本降低,审计工作的速度加快,上市公司的审计延迟会显著减少;郭照蕊和黄俊(2021)[11]的研究显示,高铁开通增进了投资者对公司私有信息的了解,公司的权益融资成本显著降低;金智等(2021)[12]的研究发现,高铁沿线城市申请上市的公司数量显著增加,公司的上市申请也更容易通过。另一方面,高铁开通能显著提高资源要素跨区域的流动性。诸竹君等(2019)[13]、吉赟和杨青(2020)[14]的研究发现,高铁开通加快了地区间的创新要素流动,企业开展的创新活动增加;Giroud(2013)[15]认为,高铁开通后增加了地区市场的吸引力,地方政府招商引资的难度降低;蔡宏波等(2021)[16]的研究表明,高铁开通改善了城市的经济条件,居民对环境质量的要求提高,迫使政府加大环境整治的力度,污染型企业的入驻难度攀升。

2.企业避税的影响因素

已有对企业避税影响因素的研究主要从企业内部和外部视角展开。从企业内部视角来看,叶康涛和刘行(2014)[1]的研究认为,企业开展避税活动降低了企业的信息透明度,会引发一系列委托代理问题;Desai 和Dharmapala(2006)[17]的研究发现,管理层薪酬激励能够缩小股东和管理层之间的利益偏好差异,进而抑制管理层激进的机会主义避税行为;陈骏和徐玉德(2015)[18]的研究指出,较高的内控质量有助于缓解企业避税决策中的代理冲突,减少企业激进的避税行为;蔡宏标和饶品贵(2015)[2]的研究发现,机构投资者能够改善公司的内部治理环境,限制管理层的机会主义避税行为。从企业外部视角来看,Rego 和Wilson(2012)[19]的研究指出,企业激进的避税行为可能导致较高的被审查风险,如果被税务部门发现,企业需负担额外的成本;范子英和田彬彬(2013)[20]的研究表明,降低税收执法力度是地方政府间税收竞争的重要表现,可能导致企业避税行为增加,造成国家税源流失;孙雪娇等(2019)[21]的研究发现,柔性税收征管能够向外界传递官方对企业认可的信息,会对企业产生激励效应,进而规范企业的纳税行为。

综合来看,高铁开通对宏观经济和微观企业行为都产生了非常重要的影响,而企业避税作为全球范围内都十分普遍的现象,现有文献却鲜有涉及高铁开通对企业避税的影响,本文尝试对这一问题及其作用机制和经济后果进行探讨。

(二)研究假设

企业避税的激进程度取决于避税成本和避税收益。在避税收益一定时,避税成本提高会抑制企业避税的动机。本文从避税成本的角度,分析高铁开通对企业避税产生的影响及其作用机制。下面从企业内部治理机制和外部税收征管环境两个方面进行分析。

首先,高铁开通缓解了企业信息不对称的问题,企业的避税成本上升,从而抑制企业避税的动机。根据代理理论,企业管理层与股东之间的利益不一致,将产生企业避税决策的代理问题(叶康涛和刘行,2014[1])。为降低避税行为被发现的风险,企业一般需要构造复杂的交易,这些交易在降低企业被查处风险的同时,也增加了企业的信息不对称程度,可能掩盖管理层的机会主义行为。管理层可能以避税为由进行盈余管理,或者通过某种方式侵占公司资源。信息透明度对于分析高铁开通对企业避税的影响具有重要意义。高铁具有高效便捷的优点,高铁开通后,企业外部的利益相关者监督管理层的成本降低,进而缓解企业信息不对称的问题(赵静等,2018[8])。一方面,高铁开通增加了企业外部利益相关者获得信息的数量。高铁开通降低了交通和时间成本,利益相关者可以更方便地对企业进行实地考查,搜集企业的“软信息”。而且,高铁开通后信息传播的速度更快、范围更广,企业利益相关者获取信息的效率提高。另一方面,高铁开通也提高了企业外部利益相关者获得信息的质量。高铁促进了人口的流动,而人与人面对面的交流能有效减少信息传递的失真问题。企业的利益相关者通过与管理层正面沟通,能更准确地判断管理层的意图,并修正之前获取的公开信息,提高所掌握信息的质量,削弱管理层实施机会主义避税行为的动机和能力。

其次,高铁开通后,地方政府税收执法的力度提升,企业的避税成本增加,进而抑制企业避税。从企业外部的税收征管环境来看,我国的税务寻租现象非常普遍(张敏等,2018[22])。地方政府为了提高所辖地区的经济效益,彰显其政绩水平,往往采取税收优惠措施吸引企业投资。我国的法定税率调整权归属中央,地方政府只能通过降低税收执法力度来吸引投资,但这会诱发企业的避税行为。而高铁开通减少了资源要素的流动障碍,改善了资源在地区之间分布不均的局面,提升了沿线城市的区位优势,地方政府可引入的资本和企业增加,招商引资的难度降低。在此背景下,地方政府会提高本地区税收执法的力度以增加财政收入,企业将面临更严厉的税收征管环境,避税行为被查处的风险也更高。

基于上述分析,本文提出如下研究假设。

H1:高铁开通后,企业的避税行为减少。

三、研究设计

(一)样本选取与数据来源

我国的高铁建设自2008年开始迅猛发展,同时2008年我国开始实施新《企业所得税法》,企业面临的税收环境趋于一致。此外,平行趋势检验需要设置高铁开通前后三年的虚拟变量。基于以上考虑,本文将样本期间确定为2008-2017年。根据公司注册地在样本期间内是否已通高铁,将样本划分为处理组和控制组。参考孙文浩和张杰的研究(2020)[23],本文还对样本进行了如下处理:(1)剔除2008年前开通高铁的城市②2008年之前开通高铁的城市为秦皇岛市、葫芦岛市、锦州市、盘锦市、鞍山市、沈阳市。;(2)剔除金融业样本;(3)剔除利润总额和所得税费用小于等于0 的样本;(4)剔除ST、*ST、SST、PT 类公司样本;(5)剔除数据缺失样本。最终的样本公司数为1668 家,公司年度样本观测值10321 个。本文对全部连续型变量进行了1%的缩尾处理。

公司层面数据来自CSMAR 数据库,宏观数据来自国家统计局网站。获取上市公司注册地首次开通高铁年份的方式为:(1)从中国国家铁路集团有限公司网站查询高铁开通的新闻资讯,并将每条高铁线路途经的站点匹配到各自所在的地级市。同时参考蔡宏波等(2021)[16]、卞元超等(2019)[24]学者的研究,若地级市有多条高铁开通,取首次开通年份作为其开通高铁的时间,若地级市于年底开通高铁,取第二年作为其开通高铁的时间。(2)将公司注册地与各地级市首次开通高铁的时间匹配,得到公司注册地首次开通高铁的年份。

(二)变量选取与模型设定

为研究高铁开通后企业避税行为的变化,本文构建了多期DID 模型:

模型中的i 和t 分别代表企业和年份。被解释变量Yi,t表示企业i 第t年的避税程度,分别采用会计准则意义上和现金流意义上的企业避税程度指标度量(ETR;TA_CETR)。HSRAfteri,t是“是否通高铁”(HSR)与“通车前后”(After)的交乘项。Controlsi,t为其他影响企业避税程度的控制变量。μ 为年度固定效应,γ 为公司固定效应,θ 为城市固定效应,εi,t为随机误差项。模型中核心解释变量的系数为β,衡量高铁开通后企业避税行为的变化,如果β 为负,假设H1 得以验证。

1.被解释变量

被解释变量为企业避税程度。实际所得税率为衡量企业避税程度的常用指标(Hanlon 和Heitzman,2010[25]),一般包括会计所得税率和现金所得税率。参考李吉园等(2020)[26]的研究,企业的会计所得税率(ETR)=(所得税费用-递延所得税费用)/息税前利润。ETR 越低,说明企业的避税程度越高。借鉴刘行和赵晓阳(2019)[27]的做法,企业的现金所得税率(CETR)=(所得税费用-递延所得税费用+期初应交所得税-期末应交所得税)/利润总额,并用企业实际适用所得税税率(ATR) 对其进行调整,即TA_CETR=ATR-CETR。TA_CETR 越高,反映企业的避税程度越高。

2.解释变量

核心解释变量为“是否通高铁”(HSR)与“通车前后”(After)的交乘项(HSRAfter)。虚拟变量“是否通高铁”(HSR),处理组取1,控制组取0;虚拟变量“通车前后”(After),高铁通车后取1,通车前取0。

3.控制变量

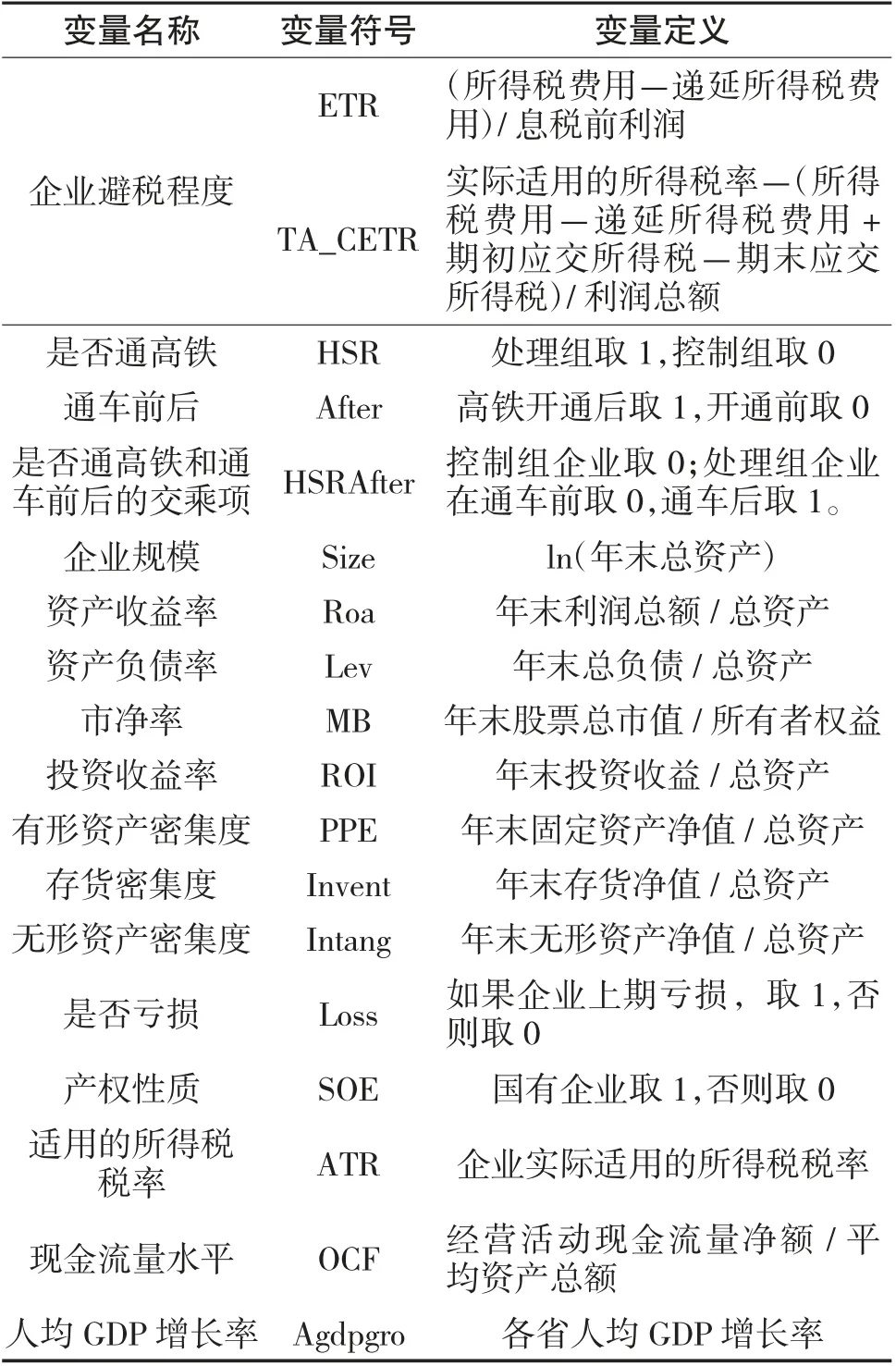

本文参考蔡宏标和饶品贵(2015)[2]、李吉园等(2020)[26]、刘行和赵晓阳(2019)[27]的研究,在回归中控制了公司特征因素和地区宏观因素。主要变量及其定义见表1。

表1 主要变量定义

(三)描述性统计及组间均值差异检验

表2 的描述性统计结果显示,ETR 的均值为0.173,最大值和最小值分别为0.803 和-0.471,说明企业间会计所得税税率存在较大差异。TA_CETR的中位数为0.002,说明多数企业的实际税率低于适用税率。HSR 和HSRAfter 的均值分别为0.864 和0.578,说明86.4%的样本来自已通高铁城市,57.8%的样本来自高铁开通之后。

表2 描述性统计

根据表3 的均值差异检验结果,高铁开通后企业会计所得税税率(ETR)显著提高,而企业现金流意义上的避税程度指标(TA_CETR)没有显著变化,初步说明高铁开通抑制了企业避税,具体情况有待后文进一步研究。

表3 组间均值差异检验

四、实证结果与分析

(一)基准回归

表4 报告了基准回归结果。第(1)列和第(3)列只控制了年度、公司和城市固定效应,结果显示,第(1)列HSRAfter 的系数显著为正,第(3)列HSRAfter的系数显著为负,说明高铁开通后企业的避税行为减少。第(2)列和第(4)列除控制年度、公司和城市固定效应外,还加入了所有控制变量,结论仍成立。

表4 高铁开通与企业避税

(二)稳健性检验

1.平行趋势检验

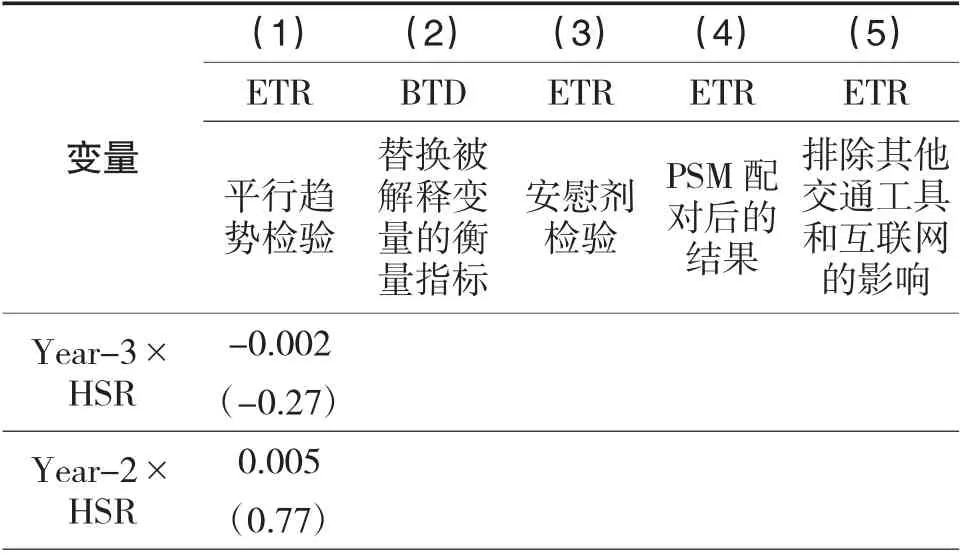

借鉴汪琼等(2020)[28]的做法,设置Year-3、Year-2、Year-1、Year0、Year1、Year2、Year3 等 虚 拟变量,分别表示高铁开通前三年、开通前两年、开通前一年、开通当年、开通后一年、开通后两年、开通后三年,分别与HSR 相乘,用模型(2)进行平行趋势检验。表5 第(1)列显示平行趋势检验通过③为节省篇幅,后文只报告被解释变量为ETR 的结果,被解释变量为TA_CETR 的结果备索。。

2.替换避税程度的衡量方式

本文参考蔡宏标和饶品贵(2015)[2]的研究,以“会计- 税收差异”(BTD)衡量企业的避税程度。BTD=(利润总额-应纳税所得额)/年初总资产,其中,应纳税所得额=(所得税费用-递延所得税费用)/名义税率。表5 第(2)列显示结论仍成立。

3.安慰剂检验

假设高铁开通的时间提早1年,设置高铁开通时间虚拟变量HSRAfter2,加入模型(1)进行安慰剂检验。表5 第(3)列显示HSRAfter2 的系数不再显著,安慰剂检验通过。

4.PSM

利用倾向得分匹配法进行样本配对后重新分析,协变量为模型(1)中的12 个公司特征变量。表5第(4)列显示结论仍成立。

5.排除其他交通工具和互联网的影响

参考赵静等(2018)[8]的研究,在控制变量中加入各省铁路、公路、水路旅客周转量、互联网上网人数和各城市机场客运吞吐量,以上变量均取自然对数。表5 第(5)列显示结论仍成立。

表5 稳健性检验

注:互联网上网人数的数据来源于国家统计局网站,各城市机场客运吞吐量的数据来源于中国民用航空局网站。

五、进一步分析

(一)高铁开通对企业避税的影响在企业间的差异

1.信息不对称程度的影响

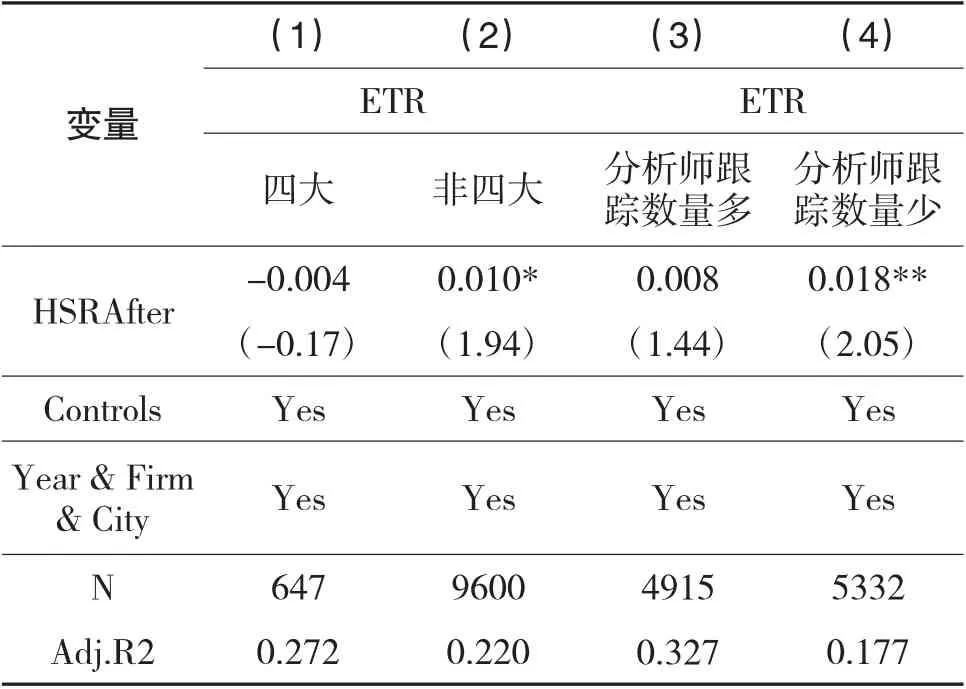

企业的信息不对称程度越高,高铁开通增加其信息透明度的效果越明显,对其避税行为的抑制作用越显著。参考孙雪娇等(2019)[21]的研究,用是否“四大”审计和分析师跟踪人数衡量企业的信息不对称程度。按是否“四大”审计、各年度分析师跟踪人数的中位数把样本分成两组后回归,表6 的结果与预期一致。

表6 信息不对称程度的影响

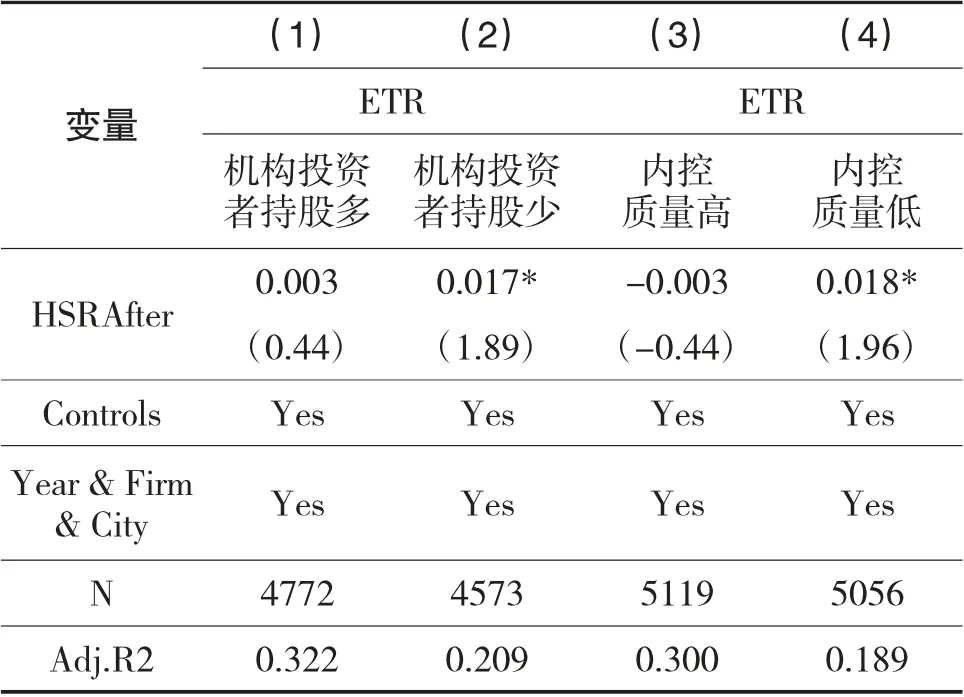

2.公司治理环境的影响

高铁开通后,企业的利益相关者监督管理层的成本降低,管理层实施机会主义避税行为的难度加大。企业的内部治理环境越差,高铁开通抑制企业避税的作用效果越显著。参考蔡宏标和饶品贵(2015)[2]、陈骏和徐玉德(2015)[18]的研究,用机构投资者持股和内控质量衡量企业的内部治理环境,其中机构投资者持股用基金持股比例度量,内控质量用深圳迪博数据库的内控指数度量。分别按以上指标的年度中位数分组后回归,表7 的结果与预期一致。

表7 公司治理环境的影响

3.税收征管强度的影响

在税收征管强度小的地区,高铁开通后地区市场的吸引力提升,政府招商引资的需求降低,将提高本地区的税收执法力度,对企业避税行为的抑制作用将更大。参考叶康涛和刘行(2011)[29]的方法,各省的税收征管强度=实际税收收入/预期可获取的税收收入,该值越高代表税收征管强度越大。按各年所有省份税收征管强度的中位数分组后回归。表8 的结果与预期一致。

表8 税收征管强度的影响

(二)经济后果的考察

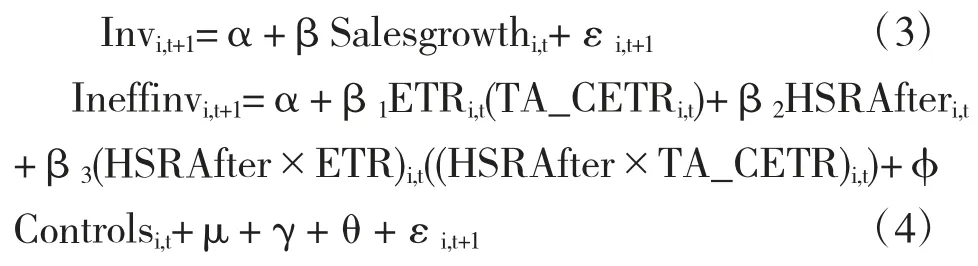

刘行和叶康涛(2013)[30]的研究发现,开展避税活动降低了企业信息透明度,管理层的代理风险增加,进而降低企业的投资效率。本文发现高铁开通抑制了企业的避税行为,根据已有研究,最终应该会提高企业的投资效率。为验证该预期,构建如下模型:

首先,参考Biddle 等(2009)[31]的做法,分行业分年度进行模型(3)的回归,以|εi,t+1|衡量企业t+1年的投资效率(Ineffinvi,t+1),Ineffinvi,t+1越大代表企业投资效率越低。投资过度时残差为正,投资不足时则为负。模型(3)中Invi,t+1代表企业i 第t+1年的新增投资,Invi,t+1=(购建固定资产、无形资产和其他长期资产支付的现金+取得子公司及其他营业单位支付的现金净额-处置固定资产、无形资产和其他长期资产收回的现金净额-处置子公司及其他营业单位收到的现金净额-固定资产折旧-无形资产摊销-长期待摊费用摊销)/总资产,Salesgrowthi,t为企业i第t年的营业收入增长率。

然后,用投资效率(Ineffinvi,t+1)作为因变量,按照模型(4)进行回归,并区分投资过度和投资不足进行分组回归,主要关注的系数是β3。参考刘行和叶康涛(2013)[30]的研究,控制变量选择企业规模(Size)、资产收益率(Roa)、市净率(MB)、独董比例(Outsize)、第一大股东持股比例(Top1)、董事会规模(Bsize)、两 职 合 一(Dual)、管 理 层 持 股 比 例(Manho)、机构投资者持股比例(Fund)、产权性质(SOE)、市场化指数(Market)。本文还控制了年度、公司和城市固定效应。

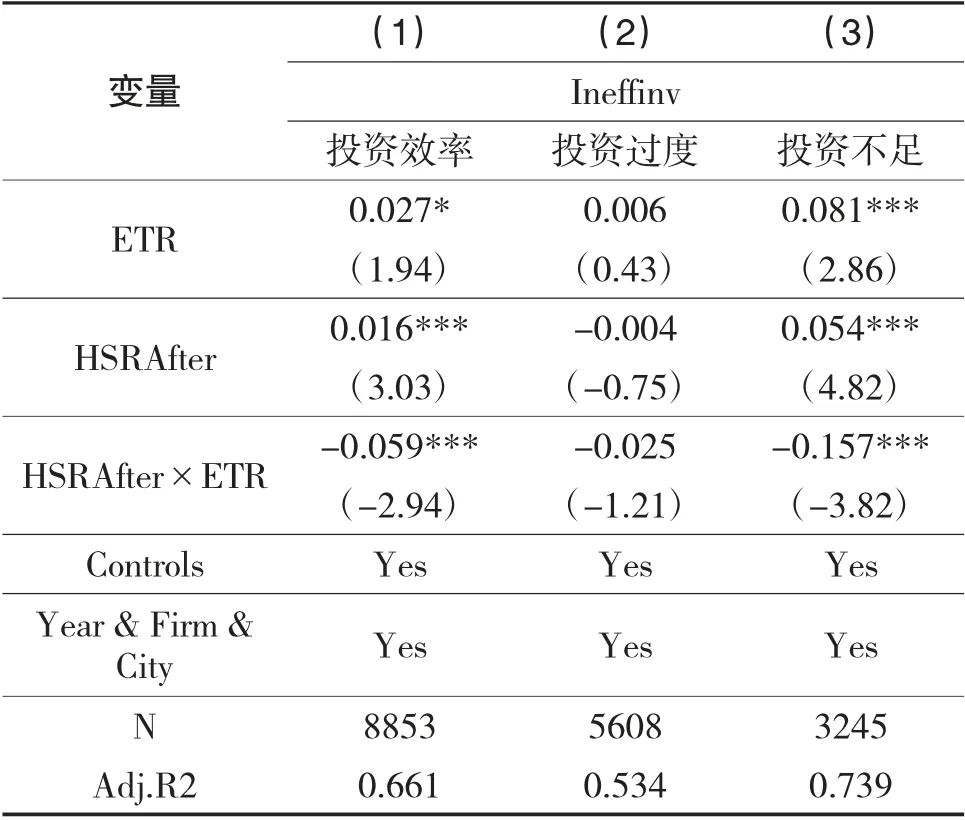

表9 的结果显示,总体来说,HSRAfter×ETR 的系数显著为负,并在投资不足组更显著,说明高铁开通抑制了企业避税,最终提高了企业的投资效率。

表9 高铁开通抑制企业避税的经济后果

六、结 语

本文利用高铁开通的准自然实验,研究交通基础设施条件的改善对企业避税的影响。研究发现,高铁开通后企业的避税行为显著减少,这一结果在信息不对称程度较高的企业、内部治理环境较差的企业及位于税收征管强度较小地区的企业中更为显著;高铁开通后企业减少避税行为有助于提高企业的投资效率。

猜你喜欢

云南画报(2021年10期)2021-11-24

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

小学生学习指导(低年级)(2019年6期)2019-07-22

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

新高考·高二数学(2014年7期)2014-09-18

小学生·多元智能大王(2014年9期)2014-08-28

小学教学参考(数学)(2006年7期)2006-12-31