机构投资者是价值投资还是套利投资

2021-10-25 00:54乔鹏程徐祥兵

财会月刊·上半月 2021年10期

乔鹏程 徐祥兵

【摘要】扩大金融开放是构建新发展格局的必然要求, 如何防范股价崩盘风险成为关注的焦点。 选择2012 ~ 2019年我国A股上市公司数据作为研究样本, 实证检验会计稳健性、机构投资者持股比例异质性与股价崩盘风险之间的关系。 研究发现: 会计稳健性能够显著抑制股价崩盘风险; 机构投资者持股比例增加会加大股价崩盘风险, 且压力抵制型机构投资者比压力敏感型机构投资者的影响更大; 压力抵制型机构投资者持股比例增加抑制会计稳健性降低股价崩盘风险的作用较压力敏感型机构投资者弱。 我国机构投资者中, 价值投资理念尚未成型, 套利投资成为风尚。

【关键词】会计稳健性;机构投资者;持股比例异质性;股价崩盘风险;公司治理

【中图分类号】F830.91 【文献标识码】A 【文章编号】1004-0994(2021)19-0094-10

一、引言

股价崩盘是指单只股票或整个股票市场在极短的时间内[1] , 出现大量抛售从而导致价格断崖式下跌的现象[2,3] 。 股价崩盘风险是指股价崩盘这种非正常现象发生的概率[4] 。 无论是发达国家还是发展中国家, 股价崩盘都会严重损害投资者利益, 对证券市场造成巨大损害, 引发系统性金融风险, 影響国家金融系统的稳定[5,6] 。 健全金融监管体系, 防范系统性风险是党的十九大提出的底线要求, 值得学者们开展深入研究。

现有文献主要基于有效市场理论、信息不对称理论、代理理论、信号传递理论, 分析股价崩盘风险的传导机制、影响因素及原因。 学术界的研究也从制度视角延伸至非制度视角[7] , 其中会计稳健性这一会计信息质量指标成为研究股价崩盘风险内部影响因素时的热点话题。 学者们实证检验了会计稳健性对于股价崩盘风险的抑制作用[1,6] , 同时研究机构投资者持股比例对股价崩盘风险的影响的文献也较为丰富[8-11] 。 但是, 有关机构投资者持股比例、会计稳健性如何共同影响股价崩盘风险的研究较少。 机构投资者持股比例增加是否会对会计稳健性和股价崩盘风险间的关系产生影响? 在我国特殊的制度背景下, 该影响在产权性质不同的企业中是否存在差异? 这些问题亟待研究者予以回答。

本文基于波动率反馈假说和股价泡沫假说[12] , 探讨会计稳健性和机构投资者持股比例异质性对股价崩盘风险的影响, 以及机构投资者持股比例这一外部治理因素对会计稳健性和股价崩盘风险之间关系的影响。 选取A股上市公司面板数据作为研究样本, 借鉴许年行等[5] 、王雷[6] 等学者的计量模型, 在此基础上增加信息透明度和环境不确定性这两个公司内外部影响因素作为控制变量, 并且控制了行业和年度固定效应, 从模型方面对实证进行了优化。

研究发现: 会计稳健性与机构投资者持股比例异质性对股价崩盘风险的影响方向相反; 会计稳健性能够显著抑制股价崩盘风险; 压力抵制型机构投资者持股比例增加对股价崩盘风险的提升影响较压力敏感型机构投资者大; 压力抵制型机构投资者持股比例增加抑制会计稳健性降低股价崩盘风险的作用较压力敏感型机构投资者弱。 不同于以往的研究结论, 本文发现机构投资者持股比例异质性在影响股价崩盘风险方面存在差异, 并且其对会计稳健性与股价崩盘风险间关系的调节作用也存在显著差异。 这样的差异很好地解释了我国机构投资者的套利投机行为, 揭示了资本市场中机构投资者所扮演的套利投机者角色。 这与价值投资理念相悖, 研究结论对于认识股价崩盘风险的影响因素、防范化解股价崩盘等重大金融系统性风险、保障我国金融市场稳定具有重要意义。

二、文献综述

现有学者在坏消息窖藏理论的基础上, 对股价崩盘风险的影响因素进行了广泛的讨论[7] 。 有效市场理论认为股价能够充分反映市场信息, 在存在信息不对称的情况下, 管理层倾向于隐藏坏消息, 逆向选择将会发生, 从而产生代理冲突。 投资者进行理性交易会使股价回归正常水平[2] , 但是当市场信息出现“噪音”时, 完全套利将会失败, 市场泡沫得不到充分释放, 待 “坏消息” 积累到市场无法消化时, 股价崩盘就会发生[3] 。 以“股价崩盘风险”为主题, 检索了CNKI共计983篇学术论文, 采用CiteSpace进行关键词分析得出, 信息不对称、机构投资者、股权质押、产权性质、投资者情绪、内部控制、会计稳健性是近五年研究频次最高且中心性最大的影响股价崩盘风险的因素。

学术界有关会计稳健性积极作用的研究十分丰富。 会计稳健性也称条件式稳健, 指会计行为应当能够反映真实情况, 及时确认“坏消息”, 稳妥确认好消息[13] 。 公司的会计政策越稳健, 越会及时披露坏消息。 坏消息被及时释放, 好消息稳妥确认, 公司权益账面市值比被低估[14] , 公司也更具投资价值。 Zhang[15] 和Lara等[16] 发现会计稳健性能降低企业资本成本, 这其中既包括股权资本又包括债务资本; 刘斌等[17] 检验了会计稳健性对投资效率的影响, 发现会计稳健性能够抑制投资不足, 降低信息不对称程度, 减少代理成本。 鉴于会计稳健性对于公司治理的这种内在积极作用, 近年来关于会计稳健性如何影响股价崩盘风险的研究也逐渐增加。 会计稳健性能够抑制股价崩盘风险这一研究结论得到了学者们的一致认可。 张多蕾等[1] 、王冲等[4] 、王雷[6] 、杨棉之等[8] 通过构建不同调节因子实证检验了这一观点, 发现会计稳健性能够显著抑制股价崩盘风险。 基于调节因子的不同, 抑制作用的大小也不尽相同。

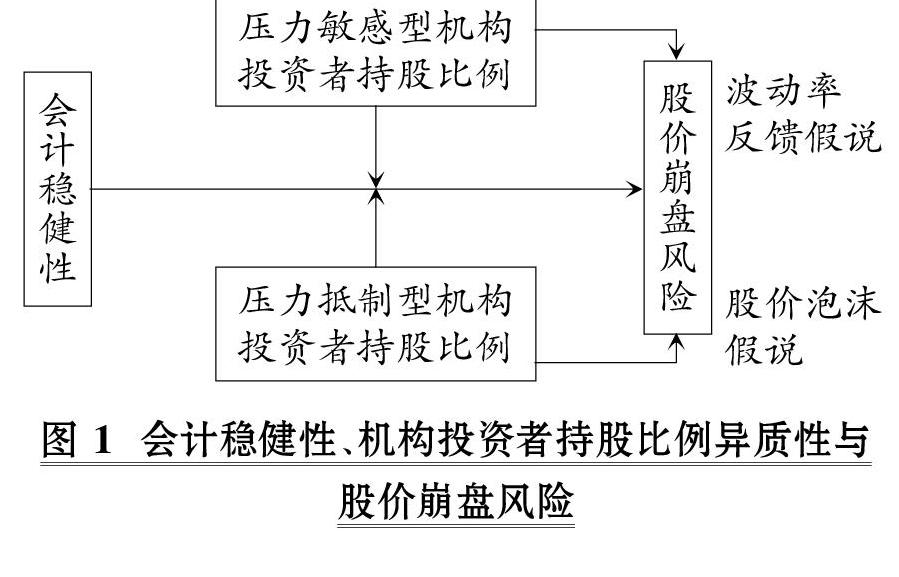

关于机构投资者持股对于股价崩盘风险的影响, 学术界持两种观点: 一种观点认为, 机构投资者以其资源方面的优势能够主动参与被投资单位的公司治理活动[18] , 发挥主动监督的作用[19] , 因而成为股价的稳定器[11] ; 另一种观点则从投资行为出发, 指出在我国资本市场中机构投资者的羊群行为较为突出, 因而机构投资者持股会成为股价崩盘的加速器[5,10] 。 上述学者关于机构投资者持股对股价崩盘风险影响的结论差异, 很大原因在于对机构投资者分类视角的不同[8] 。 那么, 机构投资者持股比例异质性即压力抵制型机构投资者和压力敏感型机构投资者持股比例对股价崩盘风险的影响如何? 机构投资者持股比例异质性与会计稳健性又将如何共同影响股价崩盘风险? 在产权性质不同的情况下, 这些影响是否仍然存在? 为解答上述这些疑问, 本文将通过实证模型检验会计稳健性、机构投资者持股比例异质性与股价崩盘风险之间的关系(见图1)。

三、理论分析与研究假设

关于股价崩盘风险的理论假说, 波动率反馈假说认为各种信息反映到资本市场上会加剧股价波动, 市场对于好坏消息的不同反应程度会加速股价崩盘的发生[20] 。 股价泡沫假说认为, 非理性套利交易会产生价格泡沫, 泡沫一旦破灭就可能导致股价崩盘[21] 。 这两个理论假说从公司内部消息和市场外部投资者交易两个角度阐明其对股价崩盘的影响。 本文以此为基础, 从坏消息窖藏和外部投资者持股比例异质性两个角度研究会计稳健性与机构投资者持股比例对股价崩盘风险的影响。

(一)会计稳健性与股价崩盘风险

Jin和Myers[3] 的坏消息窖藏假说指出: 投资者能接受的坏消息有限, 一家公司的坏消息在一定时间内积累到一定程度, 公司内部将无法再继续隐瞒坏消息; 当这些坏消息同时出现时, 公司的收益就会出现巨大的负值, 股价崩盘发生。 公司的信息越不透明, 坏消息可能越多, 就越有可能发生股价崩盘。 管理者在相关收益还没有实现前, 倾向于提前确认收益, 而对于公司亏损的坏消息, 则倾向于隐瞒或延迟确认以致传递给下一任管理者, 以满足对自身经营绩效的追求[13] 。 在信息透明度低的公司, 相关预测难以进行, 投资者无法发挥监督职能[22] , 于是隐瞒坏消息、提前确认好消息的做法更为盛行[3] 。 由此产生的坏消息窖藏将会反馈到股价波动率上。

会计稳健性的要求则刚好和上述管理层窖藏坏消息的做法相反。 會计稳健性要求对于坏消息应当及时确认, 对于好消息应当在证据确凿时稳妥确认[13] 。 这种做法能够产生以下影响: ①稳健的会计政策能够及时释放风险, 给予投资者识别风险的机会。 会计稳健性要求对坏消息及时确认, 避免了坏消息在一定时间内的累积。 投资者有了识别坏消息的机会, 基于理性人的考虑会实施套利交易, 由此股票价格回归正常, 股价泡沫被及时消融, 避免了股价崩盘的发生。 ②高会计稳健性下管理层进行稳健的向上真实盈余管理, 坏消息更少, 会计信息质量更高, 股票价格更正常。 公司会计稳健性高意味着管理层的主观判断少[23] , 应计盈余管理少, 而向上的真实盈余管理对会计稳健性有正向影响[24] 。 那么在盈余管理少而又要提高会计稳健性的情况下, 管理层必须减少应计盈余管理而增加向上的真实盈余管理。 这就要求管理层及时发现亏损项目[6] , 投资盈利性项目, 从而降低了坏消息发生的可能性, 从企业内部经营方面降低了股价崩盘风险。 ③较高的会计稳健性同时意味着公司信息透明度高, 投资者更愿意预测公司业绩或监督管理层决策行为, 从而管理层谋取私利的可能性下降, 由此坏消息积累并爆发的可能性下降, 股价崩盘风险降低。

根据以上分析, 本文提出如下假设:

假设1: 其他条件不变时, 会计稳健性对股价崩盘风险存在抑制作用。

(二)机构投资者持股比例与股价崩盘风险

机构投资者持股一方面能够成为股价的稳定器[18] , 另一方面又可能是股价崩盘的加速器[5,10] 。 产生这一矛盾情形的原因很大程度上在于对机构投资者异质性的不同考虑[8] 。 价值投资型机构投资者更看重公司的长期发展, 更愿意积极参与公司治理并发挥其主动监督职能, 因而能对企业产生积极影响[25] 。 非价值型机构投资者倾向于进行套利交易, 其频繁的买卖操作会助长股价泡沫的产生, 造成公司股价波动, 可能加速股价崩盘的发生。 按照持股风格和持股动机的不同可将机构投资者分为稳定型机构投资者和交易型机构投资者, 这两类投资者对于股价崩盘风险有着相反的作用[8] 。 按照与被投资企业是否存在或潜在存在业务往来, 可将机构投资者分为没有业务往来的压力抵制型机构投资者和有业务往来的压力敏感型机构投资者[22] 。 从某种视角细分的机构投资者持股比例的增加能够对企业产生积极的作用, 降低股价崩盘风险, 如以第一大股东持股比例来探讨其对股价崩盘风险的影响[18] 。 但是考虑到我国的机构投资者大多是短期投资者[10,25] , 并且羊群效应普遍存在[5] , 所以, 本文认为: 机构投资者会加大股价崩盘风险, 并且在践行价值投资理念情况下压力抵制型机构投资者持股比例的增加对股价崩盘风险的正向影响较压力敏感型机构投资者小; 在未践行价值投资理念的情况下, 压力抵制型机构投资者持股比例的增加对股价崩盘风险的正向影响较压力敏感型机构投资者大。

本文参考Brikley等[22] 的做法将机构投资者划分为压力抵制型机构投资者和压力敏感型机构投资者作为对机构投资者异质性的考虑。 压力敏感型机构投资者与被投资企业存在商业关系, 倾向于服从管理层的决定, “用脚投票”成为常态, 缺乏主动参与公司治理的动机。 在践行价值投资理念时, 压力抵制型机构投资者更具实力去主动参与被投资企业的治理活动, 主动预测业绩并监督管理层的行为; 未践行价值投资理念时, 压力抵制型机构投资者和压力敏感型机构投资者的投资理念无异, 都是基于套利目的开展投资行为, 并且持股比例越大, 这种套利行为产生的影响越大。

根据以上分析, 本文提出以下假设:

假设2-a: 其他条件不变时, 机构投资者持股比例增加会加大股价崩盘风险, 并且压力抵制型机构投资者比压力敏感型机构投资者的影响更大。

假设2-b: 其他条件不变时, 机构投资者持股比例增加会加大股价崩盘风险, 并且压力敏感型机构投资者比压力抵制型机构投资者的影响更大。

(三)机构投资者持股比例、会计稳健性与股价崩盘风险

基于股价崩盘风险的波动率反馈假说和股价泡沫假说以及前文理论分析可知, 机构投资者持股比例的增加会加大股价崩盘风险。 机构投资者持股比例越高, 越有能力通过套利交易扰动股价, 影响股价崩盘风险[10,11] 。 这是机构投资者进行外部套利交易对股价崩盘风险产生的影响。 此外, 机构投资者可基于与被投资单位间的业务关系, 通过投票给管理层支持其决策行为[22] , 这会通过放大决策效果来影响会计稳健性, 进而调节会计稳健性对股价崩盘风险的影响。 实力较强的压力抵制型机构投资者因其与被投资单位没有业务关系, 但其能力较强, 所以相比与被投资单位有业务往来而自身实力较弱的压力敏感型机构投资者, 其在证券市场上扰动股价的能力更强, 但通过投票支持管理层决策从而调节会计稳健性对股价崩盘风险影响的能力更弱。 践行价值投资理念的机构投资者会主动关注被投资单位, 进而积极参与公司治理, 预测公司业绩并主动监督管理层的行为, 这样的积极行为会促进公司会计稳健性的提升[19] 。 这是机构投资者通过参与公司的内部治理所产生的对会计稳健性的影响。 践行非价值投资理念而注重套利交易的机构投资者, 并没有发挥价值投资者的积极作用。 相反, 由于其自身套利操作加上跟风操作[5] , 会导致公司股价发生波动, 影响管理层行为, 进而激发管理层主观判断[23] 、管理层盈余管理[24] 等行为动机, 这些行为最终影响会计稳健性及其对股价崩盘风险的抑制作用。 通过以上分析发现, 机构投资者持股比例异质性对会计稳健性与股价崩盘风险之间关系会产生影响。

为此, 本文提出如下假设:

假设3-a: 其他条件不变时, 机构投资者持股比例的增加会削弱会计稳健性对股价崩盘风险的抑制作用, 且压力抵制型机构投资者的这种削弱作用比压力敏感型机构投资者更大。

假设3-b: 其他条件不变时, 机构投资者持股比例的增加会削弱会计稳健性对股价崩盘风险的抑制作用, 且压力抵制型机构投资者的这种削弱作用比压力敏感型机构投资者更小。

四、研究设计

(一)样本选择与数据来源

本文的数据来源于国泰安(CSMAR)数据库, 以2012 ~ 2019年沪深A股上市公司数据为研究样本, 并对样本作了进一步筛选: ①剔除金融行业公司; ②剔除ST、?ST、PT公司; ③剔除交易周数小于30的公司; ④剔除相关指标存在缺失值的公司。 最终得到12157个年度观测值。 本文按照研究惯例, 对所有连续变量进行了1%水平的缩尾处理。 另外, 所有结果的计算通过Stata 14.0软件完成。

(二)主要变量定义

1. 股价崩盘风险(CRASHRISK)。 参考许年行等[5] 、王化成等[18] 的做法, 选取负收益偏态系数(NCSKEW)、股票收益上下波动比率(DUVOL)作为股价崩盘风险的衡量指标。

将相关变量代入方程, 分年度进行回归, 可以得到分年度的各系数, 再将各年度的λ1、λ2、λ3、λ4分别代入对应年度的模型(7)可得到会计稳健性数据。

3. 机构投资者持股比例及其异质性。 本文用INSTi,t来表示机构投资者持股比例异质性。 用RESISTi,t表示压力抵制型机构投资者持股比例, 用SENSIi,t表示压力敏感型机构投资者持股比例。 按照Brickley等[22] 对压力抵制型和压力敏感型机构投资者的描述, 并借鉴陈爱华[25] 的做法, 将证券投资基金、QFII(合格境外投资者)、社保基金这三类与被投资单位没有业务关系并且愿意积极参与企业监督的机构分类为压力抵制型机构投资者, 将券商、保险、信托、银行、财务公司等这类与被投资单位存在或潜在存在业务往来, 并且倾向于跟随管理层决定的机构划分为压力敏感型机构投资者。 对于不纳入以上两类机构的其他机构投资者由于其持股比例过小等原因不予考虑。

各变量定义见表1。

(三)回归模型

1. 会计稳健性与股价崩盘风险。 本文借鉴许年行等[5] 、王雷[6] 、王化成等[18] 的做法构建会计稳健性与股价崩盘风险检验模型, 并且从内部信息透明度和外部环境不确定性两方面考虑, 借鉴申慧慧等[28] 的做法增加环境不确定性控制变量。 回归模型如下:

如果假设1成立, 那么系数α1应当显著为负。

2. 机构投资者持股比例异质性与股价崩盘风险。 将模型(9)中的解释变量会计稳健性CSCOREi,t替换成机构投资者持股比例异质性的两个指标RESISTi,t、SENSIi,t, 得到模型(10), 下文将以INSTi,t表示以上两个指标的分组。 如果假设2-a成立, 那么INSTi,t的回归系数应当显著为正, 同时RESISTi,t的系数和SENSIi,t的系数显著为正且前者比后者大。 如果假设2-b成立, 那么INSTi,t的回归系数应当显著为正, 同时RESISTi,t的系数和SENSIi,t的系数显著为正且前者比后者小。

3. 机构投资者持股比例異质性、会计稳健性与股价崩盘风险。 同模型(10)的做法相似, 在模型(9)中加入INSTi,t分组变量, 并且加入INSTi,t和CSCOREi,t的交乘项CSCOREi,t×INSTi,t, 得到模型(11)。 如果假设3-a成立, 那么CSCOREi,t×RESISTi,t的回归系数显著为正, 且CSCOREi,t×RESISTi,t的系数比CSCOREi,t×SENSIi,t的大。 如果假设3-b成立, 那么CSCOREi,t×INSTi,t的回归系数显著为正, 且CSCOREi,t×RESISTi,t的系数比CSCOREi,t×SENSIi,t的小。

五、实证结果与分析

(一)描述性统计

主要变量的描述性统计结果见表2。 NCSKEW的均值为-0.347, 中位数为-0.296, 标准差为0.711; DUVOL的均值为-0.231, 中位数为-0.228, 标准差为0.472。 参照许年行等[5] 、王雷[6] 的研究, 结果符合要求, 也表明我国上市公司2012 ~ 2019年股价崩盘风险存在一定差异。 CSCORE的均值为0.046, 中位数为0.033, 标准差为0.086, 对比王雷[6] 的研究, 表明我国上市公司整体具有会计稳健性, 且稳健性水平在提升。 压力抵制型机构投资者持股比例RESIST的均值为4.100%, 中位数为2.006%, 标准差为5.398, 表明压力抵制型机构投资者持股比例较低, 且持股数量较为集中; 压力敏感型机构投资者持股比例SENSI的均值为2.201%, 中位数为0.840%, 标准差为3.318, 表明相较于压力抵制型机构投资者, 压力敏感型机构投资者持股比例更低, 且持股数量同样较为集中。

(二)相关性分析

变量间的相关系数见表3, 左下方是Pearson相关系数, 右上方是Spearman相关系数。 在与NCSKEW的相关系数中, CSCORE与其显著负相关, RESIST与其显著正相关, SENSI与其显著正相关。 表明在相关性方面, 相关指标的选取满足研究假设的要求。 在与DUVOL的相关系数中, CSCORE与其负相关但不显著, RESIST与其显著正相关, SENSI与其显著正相关。 虽然主要变量CSCORE与DUVOL的相关性不显著, 考虑到相关系数仅代表两个变量间的相关性, 未控制其他变量, 因此本文在变量的选取方面符合要求。 进一步, 为检验相关变量间是否存在多重共线性问题, 本文进行了VIF分析, VIF最大值未超过5, 表明各变量间不存在严重的共线性问题, 相关指标选取合理。

(三)会计稳健性与股价崩盘风险

本文对会计稳健性与股价崩盘风险的回归结果见表4。 会计稳健性CSCORE与股价崩盘风险NCSKEW的回归系数为-1.109, 且在1%的水平上显著, 表明随着会计稳健性CSCORE的提升, 股价崩盘风险NCSKEW显著下降, 即会计稳健性水平能够显著抑制股价崩盘风险的发生, 这验证了假设1。 会计稳健性指标CSCORE与股价崩盘风险另一衡量指标DUVOL的回归结果同样证实了以上结论。 实证结果验证了会计稳健性在资本市场公司治理中所起的积极作用, 作为公司内部会计政策稳健性衡量指标, 会计稳健性能够反映公司的会计信息质量, 对提高公司治理水平、防范股价崩盘风险具有重要意义。

(四)机构投资者持股比例异质性与股价崩盘风险

本文对机构投资者持股比例异质性(压力抵制型机构投资者持股比例RESIST、压力敏感型机构投资者持股比例SENSI)与股价崩盘风险的回归结果见表5。 无论是NCSKEW指标, 还是DUVOL指标, INST的回归系数都显著为正, 表明我国资本市场机构投资者持股比例的增加总体上加大了股价崩盘风险。 所不同的是, 压力抵制型机构投资者持股比例(RESIST)和压力敏感型机构投资者持股比例(SENSI)的增加对于股价崩盘风险的影响程度不同, 前者的回归系数要大于后者, 表明压力抵制型机构投资者持股比例的增加所产生的股价崩盘风险增加幅度更大。 本文同时进行了似无相关组间差异检验, 以验证不同机构投资者持股比例是否对股价崩盘风险产生显著的差异化影响, 假设2-a得到验证。 综上, 我国资本市场中机构投资者并没有很好地践行价值投资理念, 主动参与公司治理并主动履行监督职能的机构投资者少, 且机构投资者能力越强对加速股价崩盘的影响越大。

(五)机构投资者持股比例异质性、会计稳健性与股价崩盘风险

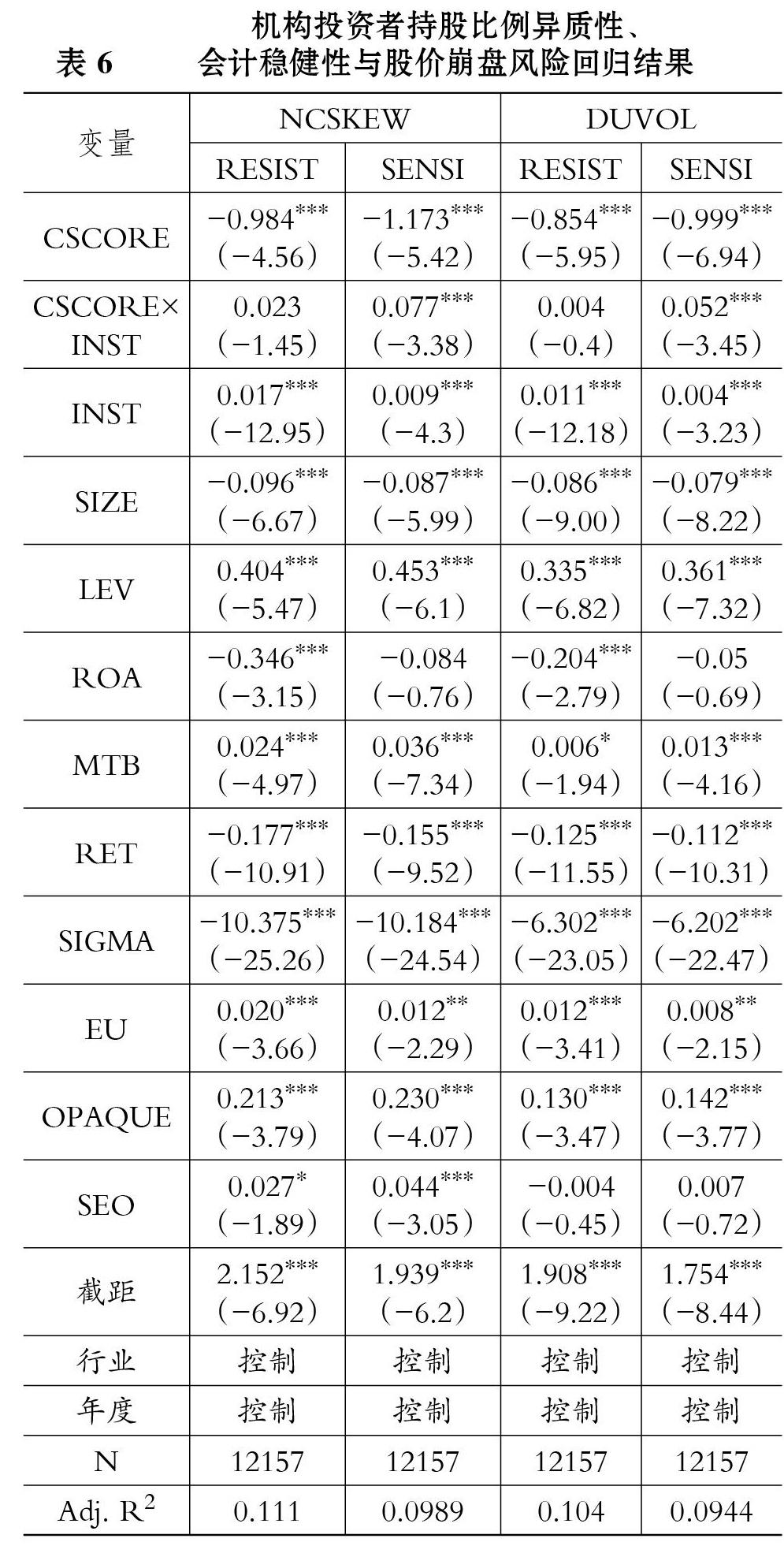

本文对会计稳健性、机构投资者持股比例异质性及二者交乘项(CSCORE[×]INST)进行回归, 回归结果见表6。 交乘项CSCORE×RESIST的系数均为正但不显著, CSCORE×SENSI的系数均为正且在1%的水平上显著, 同时前者小于后者, 假设3-b得到验证。 这说明压力抵制型机构投资者虽然在外部通过套利交易扰动股价的能力比压力敏感型机构投资者强, 但是其通过公司内部决策调节会计稳健性与股价波动关系的能力比压力敏感型机构投资者弱。

(六)稳健性检验

为检验上述结论的稳健性, 本文进行了以下稳健性检验。

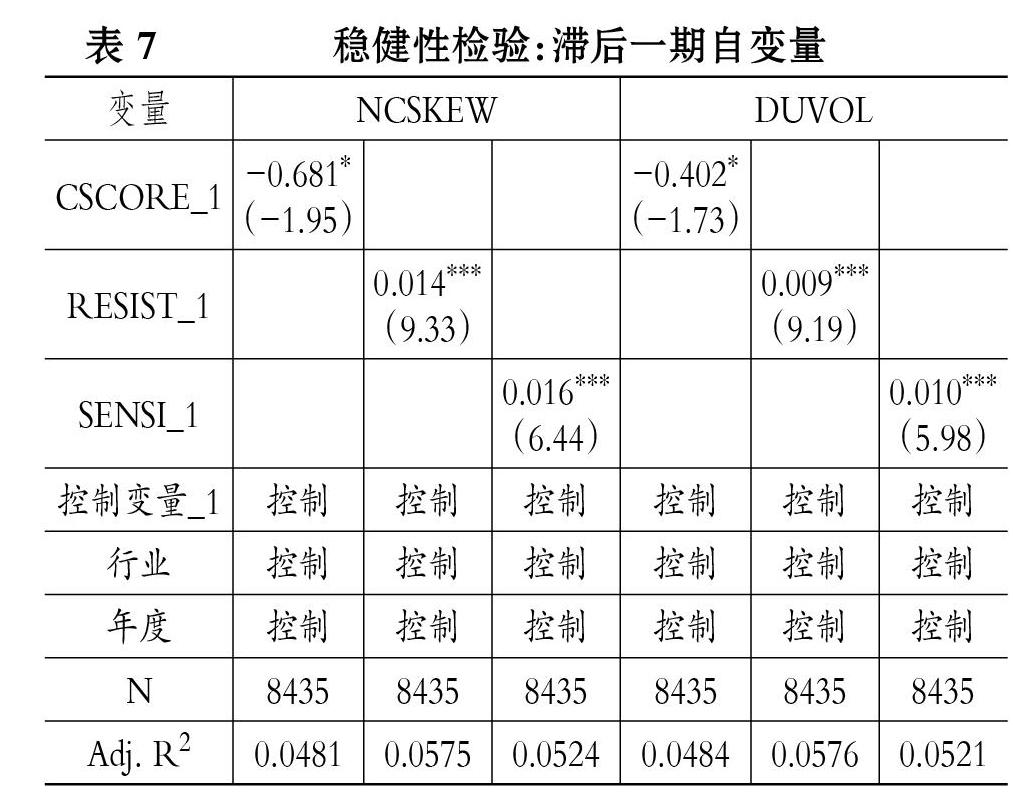

本文使用所有自变量的滞后一期来检验会计稳健性和机构投资者持股比例异质性对股价崩盘风险的影响, 结果见表7(仅报告主要结果, 下同)。 在使用了滞后一期变量进行回归后, 会计稳健性对股价崩盘风险的抑制作用和机构投资者持股比例异质性对股价崩盘风险的加大作用依然存在。

在我国资本市场中, 企业产权性质是不可忽略的一项重要特征。 那么上述结论在产权性质不同的公司间表现如何? 本文按照产权性质SOE(国企=1, 非国企=0)对上述三个假设进行分组回归, 结果见表8, 可见结论依然稳健。

此外, 为了排除公司层面个体差异的影响, 本文进一步控制公司层面个体固定效应。 回归结果见表9, 仍然支持前述结论且显著。

六、研究结論

扩大金融市场对外开放, 必须防范化解股价崩盘等重大金融系统性风险。 波动率反馈假说和股价泡沫假说分别从市场对好坏消息的不同反应程度和投资者非理性交易产生股价泡沫两个方面指出股价崩盘风险的成因。 这两方面成因可以很好地运用会计稳健性和机构投资者持股比例异质性两个角度去解释。

本文实证检验了会计稳健性、机构投资者持股比例异质性与股价崩盘风险的关系。 结果显示, 会计稳健性能够显著抑制股价崩盘风险, 会计稳健性高的公司会计政策稳健, 产生股价崩盘的动因少, 股价崩盘风险小。 我国资本市场中机构投资者的价值投资意识不强, 大都以套利投资为主, 机构投资者主动参与公司治理不足, 其结果是机构投资者持股比例的增加会加大股价崩盘风险。 压力抵制型机构投资者由于实力较为雄厚, 虽然其缺乏与被投资单位的联系, 但是其在市场中进行套利交易所产生的股价波动比压力敏感型机构投资者所能产生的股价波动要大。 在考虑机构投资者持股比例对会计稳健性与股价崩盘风险之间关系的影响时, 本文发现, 由于与被投资单位之间缺乏商业关系, 压力抵制型机构投资者持股比例的增加对于抑制会计稳健性与股价崩盘风险之间关系的作用要小于压力敏感型机构投资者。 上述研究结论对于完善我国资本市场公司治理的意义在于, 它阐明了机构投资者持股对于股价崩盘风险的影响, 特别是在存在会计稳健性水平这样一个能够抑制股价崩盘风险的因素时, 增强机构投资者的价值投资理念, 促进机构投资者特别是有实力的压力抵制型机构投资者主动参与公司治理, 能够积极监督管理层行为, 这对于公司价值增长以及资本市场良性发展具有重要意义。

基于本文的研究结论, 提出以下政策性建议: 第一, 注重提高公司的会计稳健性。 会计稳健性能够显著抑制股价崩盘风险, 这要求公司采用稳健的会计政策, 从根源上防止坏消息的发生和积累, 降低股价崩盘风险。 第二, 强化价值投资理念, 防范压力抵制型机构投资者开展套利交易扰乱金融市场。 压力抵制型机构投资者, 特别是资金雄厚、拥有丰富投资经验的QFII、证券投资基金等, 应当增强价值投资意识, 发挥其积极的外部监督作用而非成为股价扰动者。 第三, 加强对非正常商业关系的监督, 防止压力敏感型机构投资者助长公司不正当经营行为引起的股价波动。 压力敏感型机构投资者与被投资单位存在业务关系, 这类机构投资者倾向于与管理层保持一致的态度, 由此可能强化相关决策行为产生的不良后果, 引起经营业绩巨大亏损, 从而加大股价崩盘风险, 必须防止这类机构的消极投票行为。

【 主 要 参 考 文 献 】

[1] 张多蕾,张娆.会计信息稳健性、投资者异质信念与股价崩盘风险[ J].财经问题研究,2020(6):66 ~ 74.

[2] 陈国进,张贻军,刘淳.机构投资者是股市暴涨暴跌的助推器吗?——来自上海A股市场的经验证据[ J].金融研究,2010(11):45 ~ 59.

[3] Jin L., Myers S. C.. R2 around the world: New theory and new tests[ J].Journal of Financial Economics,2006(2):257 ~ 292.

[4] 王冲,谢雅璐.会计稳健性、信息不透明与股价暴跌风险[ J].管理科学,2013(1):68 ~ 79.

[5] 许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[ J].管理世界,2013(7):31 ~ 43.

[6] 王雷.会计稳健性、产品市场竞争与股价崩盘风险[ J].南京审计学院学报,2015(6):35 ~ 44.

[7] 徐细雄,李万利,陈西婵.儒家文化与股价崩盘风险[ J].会计研究,2020(4):143 ~ 150.

[8] 杨棉之,张园园.会计稳健性、机构投资者异质性与股价崩盘风险——来自中国A股上市公司的经验证据[ J].审计与经济研究,2016(5):61 ~ 71.

[9] 刘笑霞,狄然.异质性机构投资者持股与股价崩盘风险[J].现代财经(天津财经大学学报),2019(7):3 ~ 21.

[10] 吴晓晖,郭晓冬,乔政.机构投资者抱团与股价崩盘风险[ J].中国工业经济,2019(2):117 ~ 135.

[11] 曹丰,鲁冰,李争光,徐凯.机构投资者降低了股价崩盘风险吗?[ J].会计研究,2015(11):55 ~ 61+97.

[12] 苏坤,陈宇思.股价崩盘风险研究述评与未来展望[ J].西安财经大学学报,2020(4):37 ~ 44.

[13] Watts R. L.. Conservatism in accounting Part I: Explanations and implications[ J].Accounting Horizons,2003(3):207 ~ 221.

[14] Beaver W. H., Ryan S. G.. Biases and lags in book value and their effects on the ability of the book-to-market ratio to predict book return on equity[ J].Journal of Accounting Research,2000(1):127 ~ 148.

[15] Zhang J.. The contracting benefits of accounting conservatism to lenders and borrowers[ J].Journal of Accounting and Economics,2008(1):27 ~ 54.

[16] Lara J. M., Osma B., Penalva F.. Conditional conservatism and cost of capital[ J].Review of Accounting Studies.,2010(2):247 ~ 271.

[17] 刘斌,吴娅玲.会计稳健性与资本投资效率的实证研究[ J].审计与经济研究,2011(4):60 ~ 68.

[18] 王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[ J].管理世界,2015(2):45 ~ 57+187.

[19] 李合龙,李海菲,张卫国.机构投资者持股、会计稳健性与公司价值[ J].证券市场导报,2018(3):41 ~ 47+58.

[20] Pindyck R. S.. Uncertainty in the theory of renewable resource markets[J].The Review of Economic Studies,1984(2):289 ~ 303.

[21] Shiller R. J.. Comovements in stock prices and comovements in dividends[ J].The Journal of Finance,1989(3):719 ~ 730.

[22] Brickley J., Lease R., Smith C.. Ownership structure and voting on antitakeover amendments[ J].Journal of Financial Ecomomics,1988(2):267 ~ 292.

[23] 周玮,吴联生.管理层判断对会计稳健性的替代效应[ J].会计研究,2015(5):3 ~ 12+94.

[24] 李宾,杨济华.上市公司的盈余管理必然导致会计稳健性下降吗?[ J].会计研究,2017(11):45 ~ 51+96.

[25] 陈爱华.异质性、机构投资者与会计稳健性[ J].审计与经济研究,2014(6):75 ~ 82.

[26] Basu S.. The conservatism principle and the asymmetric timeliness of earnings[ J].Journal of Accounting and Economics,1997(1):3 ~ 37.

[27] Khan M., Watts R. L.. Estimation and empirical properties of a firm-year measure of accounting conservatism[ J].Journal of Accounting and Economics,2009(2):132 ~ 150.

[28] 申慧慧,于鵬,吴联生.国有股权、环境不确定性与投资效率[ J].经济研究,2012(7):113 ~ 126.

猜你喜欢

会计之友(2016年24期)2017-01-09

预测(2016年3期)2016-12-29

商情(2016年43期)2016-12-23

商情(2016年43期)2016-12-23

商业研究(2016年8期)2016-12-20

人间(2016年26期)2016-11-03

中国市场(2016年33期)2016-10-18

商(2016年19期)2016-06-27

企业导报(2016年10期)2016-06-04