政府补助、研发投入对创业板科技型企业创新绩效的影响研究

2021-10-04 03:21赵瑛,张琅,陈波

生产力研究 2021年9期

赵 瑛,张 琅,陈 波

(1.陕西省科技资源统筹中心,陕西西安 710077;2.西安理工大学经济与管理学院,陕西西安 710054)

一、引言

我国国务院发布的《国家中长期科学和技术发展规划纲要(2006—2020)》中提出,到2020 年,全社会研究开发投入占国内生产总值的比重要提高到2.5%以上,本国人发明专利年度授权量进入世界前5 位。并且致力于在未来15~20 年内使中国成为创新型国家。而科技型企业作为创新的主体之一,已经成为推动国民经济发展和实现技术进步的重要力量。与此同时,创新需要投入,除了企业在资本市场进行融资加大研发投入力度外,国家也给予了相应的扶持和帮助,希望能够有助于企业提高创新能力、加速技术创新研发。而政府补贴作为一种最为直接的扶持政策,其对科技型企业创新的影响路径和影响效果如何,是目前需要研究的重要问题。基于此,本文拟对政府补助对科技型企业创新绩效的影响路径进行研究,并着重考察研发投入的中介效应。探讨政府补助是否有助于促进企业研发投入,从而提升企业的创新绩效。

二、文献回顾

目前学术界对于政府补助如何影响企业创新绩效以及研发投入如何影响企业绩效的问题研究较多,而对于研发投入所起到的中介作用,研究较少,且研究结论存在较大差异。本文拟从以下三个方面展开综述:

(一)政府补助对企业创新绩效的影响

现有研究关于政府补助对企业创新绩效的影响,主要得到两点结论:一是存在正向积极作用;二是政府补助的正向促进作用具有滞后效应。

陈世辉和殷晓红(2014)[1],褚豪轩(2017)[2]等通过研究发现,企业的绩效水平在很大程度上受到政府补贴的积极影响。杨伊宁和樊燕萍(2015)[3]研究了政府补助对从事可再生能源行业的企业绩效的影响。整体来说企业的绩效水平与可获得的政府补助呈正相关关系,但对国有企业并不明显。进一步分析可知是由于国有企业存在的“寻租”行为致使政府补助没有发挥最大效用。郑春美和李佩(2015)[4]对创业板上市的高科技企业进行研究,发现政府补贴对创新行为的发展具有重大影响。王新红和聂雅倩(2019)[5]通过对制造业上市公司的数据进行分析,结果表明政府补助与企业研发投入均有利于企业创新绩效的提升,但是在东北地区和西部地区企业中作用并不明显。

随着研究的不断深入,学者发现政府补助的正向促进作用具有滞后效应。宋佳丽(2019)[6]基于医药制造业上市公司的研究结果表明:企业研发投入对企业当期绩效以及滞后一期绩效均是负向影响,和滞后两期绩效却是正相关关系,滞后效应非常明显。陈红等(2019)[7]研究发现政府补助确实对企业的创新绩效具有激励效应,但是在企业不同的生命周期阶段,激励作用也不尽相同,政府补助对成长期企业的作用高于成熟期企业。李尚敏(2015)[8]选取我国2010—2013 年创业板361 家上市公司作为研究样本,进行实证研究发现:政府补助提高公司创新绩效,但具有两年的滞后期。

(二)研发投入对企业创新绩效的影响

现有研究对于研发投入对企业创新绩效影响的结论,主要分为线性和非线性两大类。

李春艳和余越(2011)[9]的研究结果表明,研发投资促进企业创新,但经费投入的显著程度高于人员投入。孙早和宋炜(2012)[10]通过对中国制造业企业进行面板数据模型分析,得出民营企业研发投入的正效应的显著性明显高于国有企业这一结论。严焰和池仁勇(2013)[11]以浙江省高新技术企业为调研对象,研究发现企业研发投入对创新绩效具有明显的促进作用。

除此之外,还有部分学者发现研发投入和企业创新绩效之间显示出“倒U”型关系。杨武等(2019)[12]基于对专利密集型产业分析发现,在企业生产过程中,资本投入、企业研发投入力度越大,企业的创新绩效越高,而研发资金投入的促进作用更显著,并且资本投入、研发人员投入对技术创新绩效的影响作用均是先促进后抑制。周衍平等(2019)[13]借助GPS 的方法,基于2010—2017 年中小企业的数据,发现研发投入和企业创新指标显示出“倒U”关系。王康和周孝(2017)[14]通过实证研究发现:随着研发投入强度的增大,研发投入与创新绩效出现“负—正—负”的非线性影响。不过,这一非线性影响在各行业之间存在明显差异。张凤兵和王会宗(2019)[15]通过对山东省的高新技术产业研究发现,公司年龄、规模和研发投入会对公司的创新绩效“倒U”型影响。

(三)研发投入的中介效应

对于研发投入的中介效应问题,由于研究对象的不同,学者得到的结论也不尽相同。虽然大部分研究都验证了研发投入在政府补助与企业创新绩效之间存在中介作用,但是这种作用是部分中介作用还是完全中介作用,却有着不同的结论。乔森和曾恒芳(2019)[16]对以新能源为主营业务的公司的相关数据进行研究发现,政府补贴作用于研发效率和企业创新,而研发投入在政府补贴和创新效率之间起着明显的中介作用。武志勇等(2018)[17]以2012—2016 年四年间东北高端装备制造业的上市公司面板数据为研究样本,实证分析出政府补助促进研发投入,同时也促进创新绩效这一结论,而企业研发投入在其中起完全中介作用。梁伟真等(2015)[18]通过中国制造业上市公司的数据得出研发投入显著提升创新绩效,研发投入在该作用机制中表现出显著的部分中介作用。吴娟和宋淑鸿(2019)[19]选取了2017 年我国创业板上市公司的数据进行研究后发现,一方面政府补助有利于企业创新绩效的提升,另一方面在政府补助与创新绩效间研发投入起部分中介作用。

(四)文献述评

综上所述,现有研究对于政府补助对企业创新绩效的促进作用已经有了明确的结论。但对其影响路径和影响机理,仍存在需要进一步探讨的地方。第一,政府补助和研发投入对企业创新绩效的促进作用是否存在滞后效应?第二,研发投入在政府补助与企业创新绩效之间的中介影响是完全中介还是部分中介?基于此,本文拟以我国创业板科技型企业为研究对象,运用面板数据模型,对以上问题进行进一步的检验和探讨。

三、理论分析与研究假设

(一)政府补助与创新绩效

在企业实际经营过程中,政府补助可以在一定程度上缓解企业研发投入成本部分的资金压力。除此之外,政府补助还带有一定的政策信号传递功能,得到政府补助的科技型企业会被市场上的投资者认为该企业成长稳定、经营良好、具有光明发展前景和良好投资价值,在这种情况下往往会得到投资者的青睐,从而给企业创造了一个良好的投融资环境,使企业不断抓住机遇,进而增强了生产经营积极性,最终实现创新成果的产出和企业创新绩效的增长。更进一步,这种政策信号传递功能可能存在滞后效应。据此,我们提出假设1 和假设2:

H1:政府补助对企业创新绩效存在显著的正向影响。

H2:政府补助对企业创新绩效的影响存在滞后性。

(二)政府补助与研发投入

企业的研发投入需要大量的资金支持和人力支持,研发投入可以来自于政府补助以及企业的内外融资。而政府补助作为研发支出的来源之一,是整个企业、行业和社会科技投入不可或缺的一部分。为了激励企业的科技创新发展,减少企业的资金条件束缚,企业近些年来不断加大了对科技创新项目的资金投入,以此为创新活动提供充分支持。由此,我们可以提出假设3 和假设4:

H3:政府补助对企业研发资金投入产生显著的正向影响。

H4:政府补助对企业研发人员投入产生显著的正向影响。

(三)研发投入与创新绩效

创新研发活动属于对未知的探索行为,因此研发活动所需的时间长短无法精准控制。更进一步地,研发投入的持续性和充足性也对创新绩效产生直接的影响。同时,由于企业的研发按阶段分为基础研发、应用研发再到实验开发研发,最后进行研发成果转化。企业所进行的技术创新活动,从一开始的研发投入到产品生产和销售形成利润需要一个漫长的过程,况且企业的研发有可能失败,导致公司的效益受损,这些因素可能会造成企业研发投入对企业创新绩效的影响存在一定的滞后期。据此,我们提出假设5 和假设6:

H5a:研发资金投入对企业创新绩效产生显著的正向影响;

H5b:研发人员投入对企业创新绩效产生显著的正向影响。

H6a:研发资金投入对企业创新绩效的影响存在一定的滞后期;

H6b:研发人员投入对企业创新绩效的影响存在一定的滞后期。

(四)研发投入的中介作用

政府补助作为企业研发的诱导因子,促使企业投入更多的研发资金和研发人员增强企业的技术创新水平,通过开发新产品、新技术、新市场等增加企业的创新绩效。

由此,我们提出假设7:

H7a:政府补助能通过研发资金投入影响企业创新绩效,即研发资金投入存在中介作用;

H7b:政府补助能通过研发人员投入影响企业创新绩效,即研发人员投入存在中介作用。

四、变量选取与模型设计

(一)变量选取

1.被解释变量(Inno)

阅读大量文献可以发现,用来衡量企业创新绩效的指标有很多,结合我国企业的实际情况以及市场上公开披露的年报可知,企业对于新产品的销售收入等项目的数据较难获得。因此综合考虑,我们选用企业所获专利数量来衡量企业的创新成果。同时,为了剔除企业规模不同带来的绝对数量上的差异,最终本文选用创业板科技型企业所获专利数量与营业收入的比值来衡量企业的创新绩效水平。

2.解释变量(Gov)

本文将政府补助作为解释变量,阅读相关文献发现,不同规模的企业获得的政府补助数量不同,因此本文选择政府补助与营业收入的比值来衡量政府补助投入强度。

3.中介变量

研发投入主要从研发资金投入(RDI)和研发人员(RDP)投入两个方面来衡量。其中,研发资金投入选择研发投入占营业收入的比例来衡量,研发人员投入选择研发人员总数与企业员工总数的比值来衡量。

4.控制变量

(1)营运能力(OC)。营运能力通俗讲就是指企业的生产经营运作能力,劳动能力越大,资产的利用率越高,资本周转率越高。公司的稳定性和盈利能力也会得到明显提升。总资本周转率反映了实体在整个生命周期中从投入到收购的所有资产的流动率,它是对组织的运营效率和业务绩效的全面评估,是重要的质量指标。

(2)企业规模(Size)。企业规模较大往往拥有较高的市场地位和较强的发展能力,因此我们应该选择企业规模为控制变量,从而消除规模差异对公司创新绩效的影响。为了消除异方差的影响,我们用总资产的对数作为衡量指标。

(3)企业所属行业(Indu)。由于企业的经济活动具有一定的溢出效应,分属不同行业的企业在进行创新活动时获取的创新资源可能会产生差异,进而不同程度影响创新绩效。由于创业板科技型企业的制造业占比较高,本文采用虚拟变量衡量,如果企业属于制造业,取值为1,否则为0。

表1 变量符号及衡量方法

(二)模型设计

本文采用多元回归及中介效应检验方法构建模型,共包含以下几组:

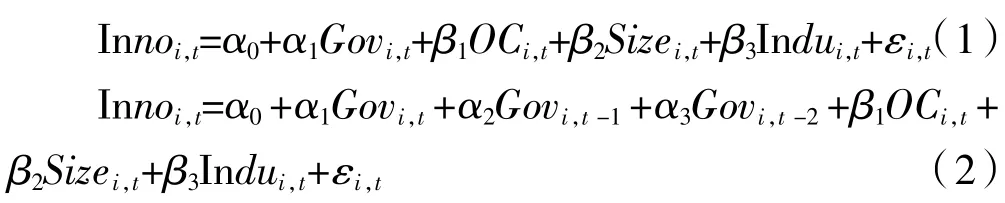

1.为了验证假设1 和假设2,构建模型(1)和模型(2):

2.为了验证假设3 和假设4,构建模型(3)和模型(4):

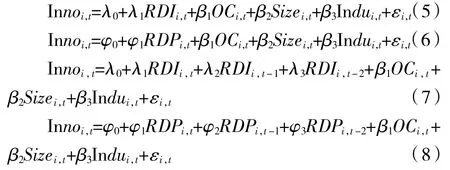

3.为了验证假设5 和假设6,构建模型(5)、模型(6)、模型(7)、模型(8):

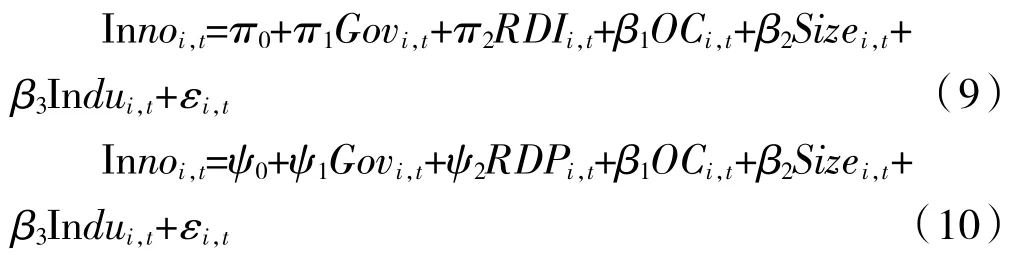

4.为了验证假设7,构建模型(9)和模型(10):

以上模型中,i表示样本公司,t表示样本年度;α、β、γ、η、λ、φ、π、ψ为待估系数,ε为残差项。

五、实证分析

(一)样本选择与数据来源

首先,本文先选取2015—2019 年在创业板存续的企业。由于国泰安数据库中2015 年以前的研发人员相关数据十分缺乏,故本研究从2015 年开始选取样本数据。其次,按照科技型企业的定义对样本进行筛选。科技型是指产品的技术含量比较高,具有核心竞争力,能不断推出适销对路的新产品,不断开拓市场的企业。科技型企业的行业包括光机电一体化、电子与信息、新材料、生物医药、新能源和高效节能、环境保护及其他高技术领域、农业专利产品(新品种、新成果)等。据此,初步选出符合科技型企业定义的目标公司共计267 家。最后,在国泰安数据库下载并整理企业相关数据,由于创新成果类数据披露并不完全,因此需要剔除数据缺失比较严重的公司。故最后获得的研究样本一共有182家企业,2015—2019 年的数据,共910 个样本点。

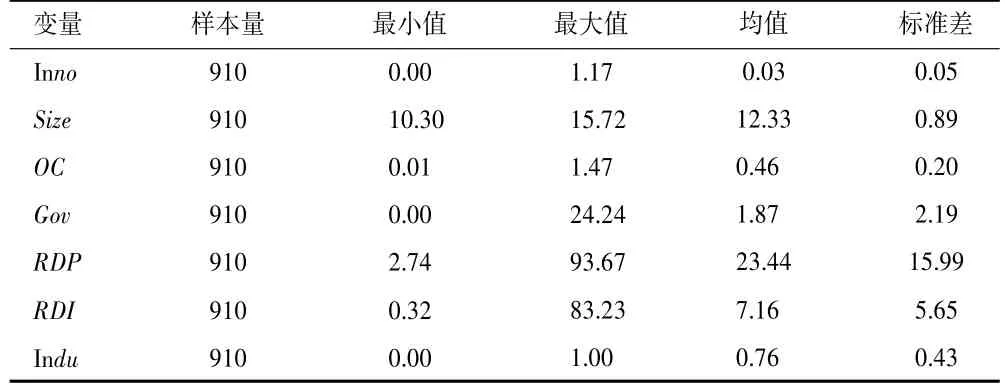

(二)描述性统计

本文运用Stata 14.0 对各变量进行描述性统计分析,分析结果如表2 所示。由表2 可以看出,创新绩效(Inno)即企业当年专利授权数与营业收入的比值,其最小值为0.00,最大值为1.17,均值为0.03,说明不同企业之间的创新绩效差异极大。同时,研发人员投入(RDP)即研发人员总数占企业员工总数的比例,其最小值为2.74%,最大值为93.67%,标准差为15.99,说明各企业之间的研发人员投入情况有较大差异;研发资金投入(RDI)即研发投入金额占营业收入的比例,其最小值为0.32%,最大值为83.23%,均值为7.16%,说明各企业之间研发资金投入情况差异较大,且整体水平较低。最后,企业所属行业(Indu)的均值为0.76,说明大多数企业为制造业企业。

表2 变量的描述性统计结果

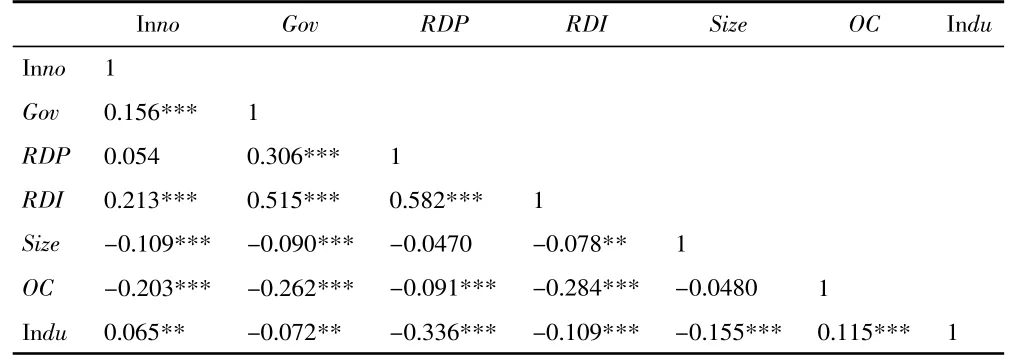

(三)相关性分析

由表3 可以看出,除了研发人员投入以外,其他自变量和控制变量均与因变量创新绩效具有显著的相关关系。同时,各自变量之间的相关性系数没有超过0.6 的情况,因此可以排除多重共线性的问题。

表3 相关性分析

(四)模型选择

在运用面板数据模型进行回归分析之前,需要在固定效应模型、随机效应模型和混合效应模型之间选择合适的模型进行检验。因此,本文通过F 检验和Hausman 检验来进行模型选择,结果汇总如表4 所示。

由表4 中结果我们可以看出,10 个模型F检验的P值均为0.000 0,所以拒绝原假设,即拒绝建立混合效应模型;同时,10 个模型Hausman 检验的P值均小于0.01,即在99%的水平上拒绝原假设,即拒绝建立随机效应模型。故本文构建的模型均为固定效应模型。

(五)回归结果与分析

本文基于以上模型选择结果,运用Stata 14.0 软件对样本数据进行回归分析。

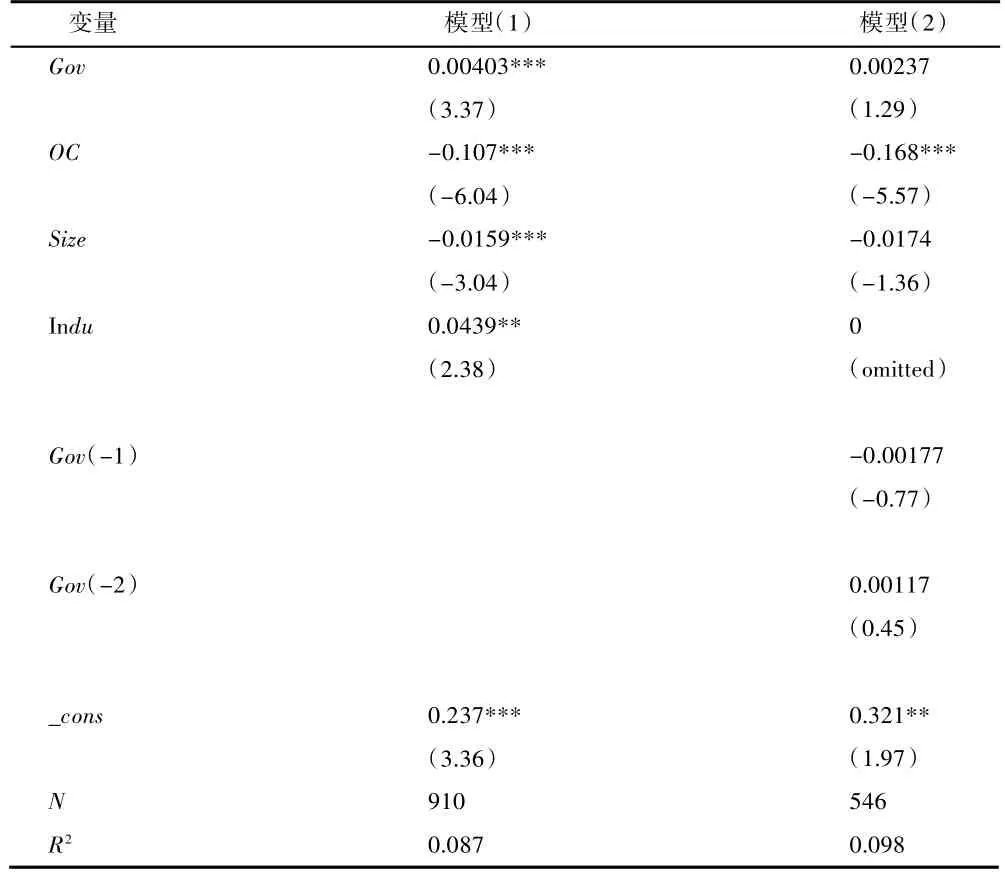

首先,对政府补助对企业创新绩效的影响进行实证分析,结果如表5 所示。由模型(1)的回归结果可知,政府补助(Gov)对企业创新绩效(Inno)有显著的正向影响;在控制变量中,营运能力(OC)、企业规模(Size)对企业创新绩效有显著的负向影响,而行业(Indu)对企业创新绩效有显著的正向影响。由模型(2)实证结果可知,政府补助滞后一期和政府滞后二期加入模型后,政府补助当期及其滞后一期和滞后二期都不显著。因此,假设1 成立,假设2 不成立。即政府补助对企业创新绩效存在显著的正向影响,而政府补助对企业创新绩效的影响不存在滞后性。而对于控制变量来说,营运能力与企业规模对企业创新绩效有显著的负向影响说明,创新性强的公司可能属于成长型,其规模不大,同时营运能力也并不强。行业对企业创新绩效的正向影响说明了制造业企业的创新绩效更好,这也与制造类型企业有更多专利的现实相符合。

表5 政府补助对企业创新绩效影响的实证结果

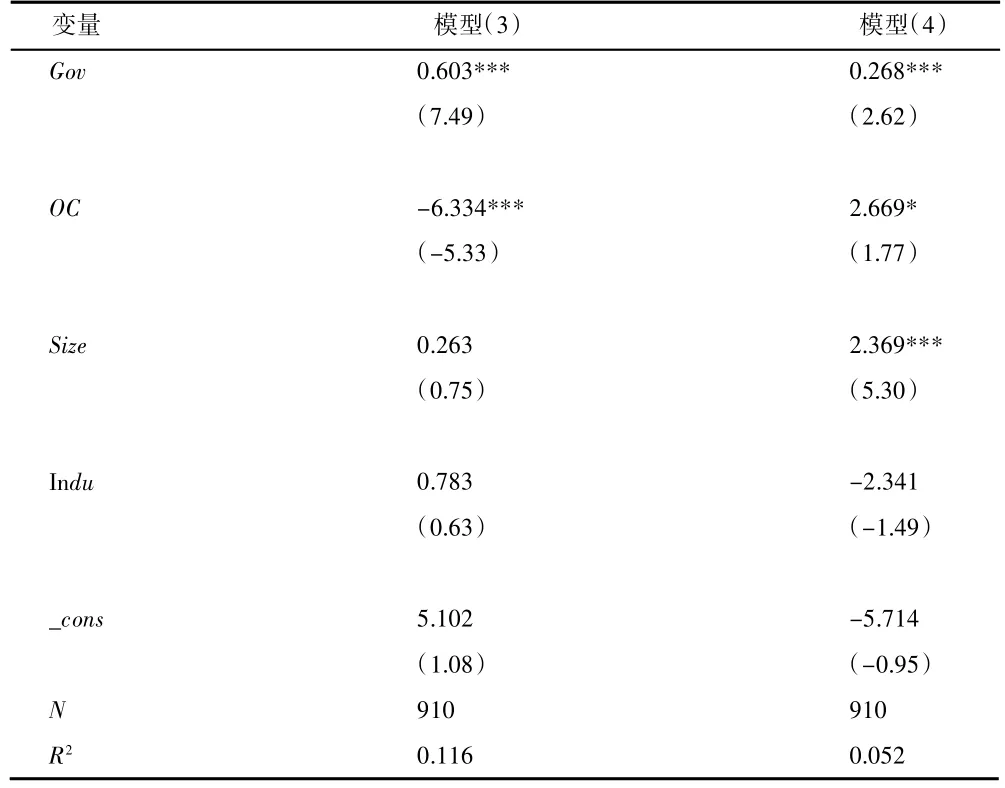

其次,对政府补助对企业研发投入的影响进行回归分析,结果如表6 所示。由模型(3)和模型(4)的回归结果可知,政府补助(Gov)对企业研发资金投入(RDI)和研发人员投入(RDP)均有显著的正向影响。因此,假设3 和假设4 成立。这也说明了政府补助对于提升企业研发投入水平具有显著的正向作用。

表6 政府补助对企业研发投入影响的实证结果

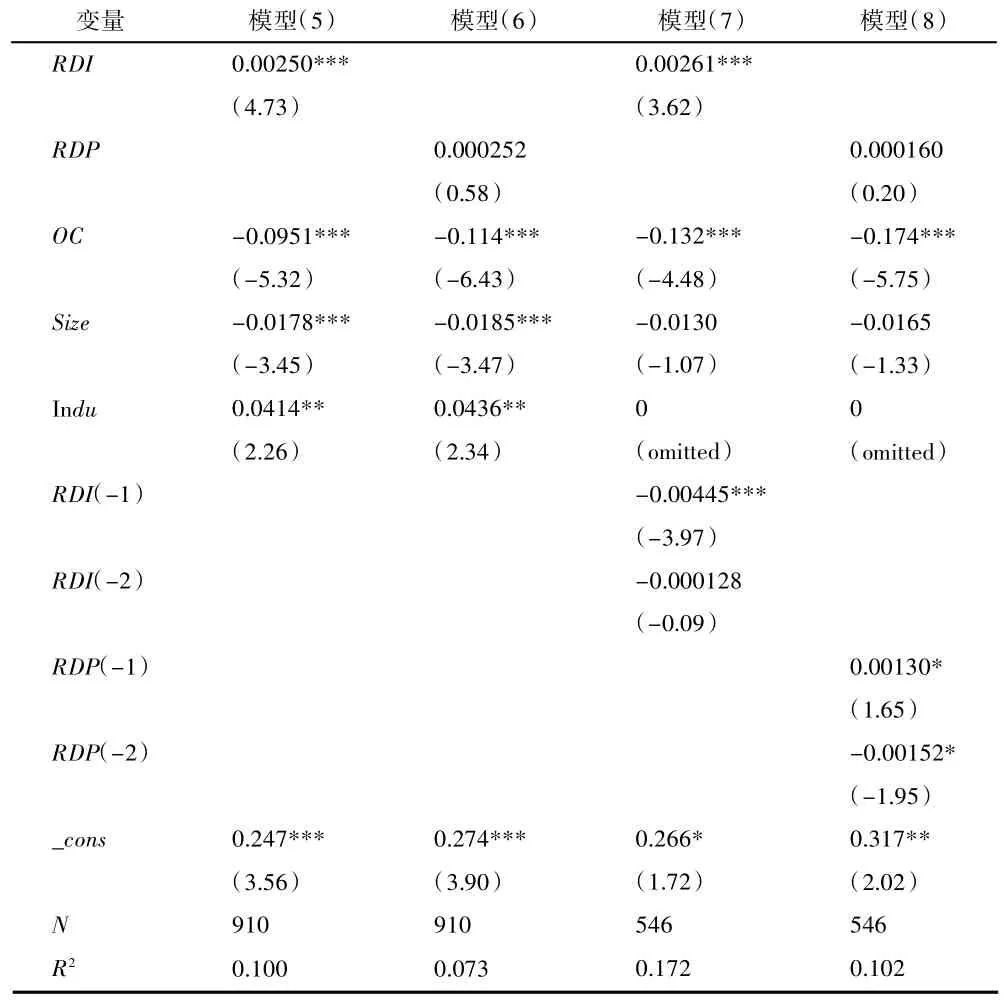

再次,我们对企业研发投入对创新绩效的影响展开实证研究,结果如表7 所示。由模型(5)和模型(6)的回归结果可知,研发资金投入(RDI)对企业创新绩效(Inno)有显著的正向影响,说明研发资金投入越大,企业的创新绩效越好。而研发人员投入(RDP)对企业创新绩效的正向影响并不显著。故假设5a 成立,假设5b 不成立。由模型(7)和模型(8)的回归结果可知,研发资金当期投入(RDI)和研发资金上一期投入(RDI(-1))均对企业创新绩效有显著的影响,但是当期投入影响显著为正,而上一期投入的影响显著为负。这说明研发资金的投入对创新成果产出的正向影响主要体现在当期。而且由于专利等创新成果无法做到持续增加,因此可能导致上一期的研发投入量大,但是当期的创新绩效低的情况。

表7 企业研发投入对创新绩效影响的实证结果

另一方面,研发人力上一期投入(RDP(-1))与研发人力上两期投入(RDP(-2))对企业创新绩效能够产生显著的影响。而RDP(-1)对企业创新绩效产生的是显著的正向影响,而RDP(-2)对企业创新绩效产生的是显著的负向影响。这可能是由于新增的创新人员由于要经过培训和公司的磨合,才能更好地发挥其作用。因此研发人员投入当期对创新绩效的影响不显著,但是研发人力上一期投入对创新绩效是有显著正向影响的。研发人力上两期投入对企业创新绩效的负向作用可能是因为研发人员的创新能力会随着时间的推移而递减,这是因为新员工对科技前沿的掌握情况会更好。因此,假设6a 和假设6b 均成立。

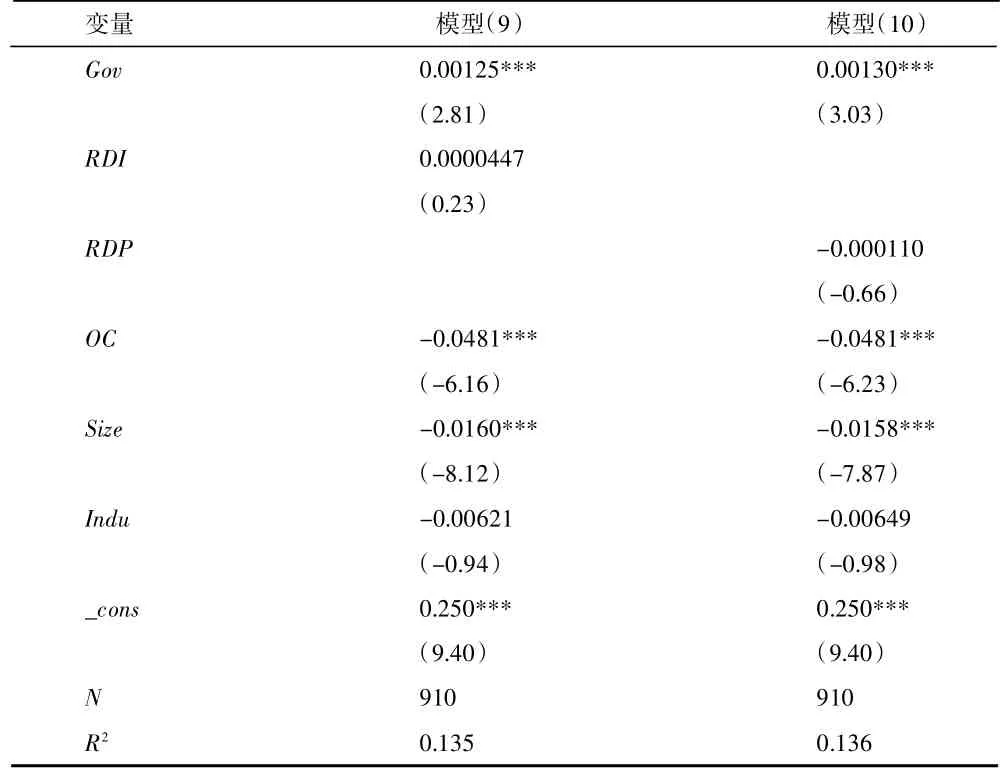

最后,本文对研发投入的中介效应进行检验。检验结果如表8 所示。由模型(9)、模型(10)的检验结果可知,中介变量研发资金投入(RDI)和研发人员投入(RDP)的系数均不显著,因此还要进行Sobel检验。如果Sobel 检验结果显著,则中介效应显著;如果Sobel 检验结果不显著,则中介效应不显著。研发资金投入与研发人员投入的Sobel 检验结果如表9 所示。

表8 研发投入的中介效应检验结果

表9 Sobel 检验结果

由表9 可知,Soble 统计量的P 值均小于0.05,因此检验结果显著;同时由于政府补助对创新绩效的影响显著,因此研发资金投入(RDI)和研发人员投入(RDP)起到部分中介效应。故此,假设7a 和假设7b 均成立。即政府补助可以通过影响研发资金投入和研发人员投入来影响企业的创新绩效。

六、研究结论与启示

本文在理论分析的基础上,基于创业板182 家科技型样本企业数据,通过构建面板数据模型,对政府补助、研发投入对创业板科技型企业创新绩效的影响进行了实证研究,研究发现:第一,不同行业企业的创新绩效不同,制造型科技企业的专利成果数占比更高。第二,政府补助对企业创新绩效能够产生显著的正向影响,但是并没有显著的滞后效应。这说明政府补助在当期对企业创新绩效的影响作用最强。第三,政府补助会对企业的研发资金投入和研发人员投入产生显著的正向影响,这说明政府补助能够很好地促进科技型企业对创新活动的投入。第四,研发资金投入对科技型企业的创新绩效有显著的正向影响,同时该影响还有一定的滞后效应。而研发人员投入对科技型企业创新绩效的滞后效应更明显,当期的研发人员投入对创新绩效没有显著的影响。第五,政府补助能通过研发资金投入和研发人员投入影响企业创新绩效,研发投入起到部分中介效应。

基于以上结论,本文给出以下建议:(1)继续加大对战略性新兴产业、高端装备制造型企业的补助力度,以提升企业的科技创新能力,加速产业结构升级。(2)由于研发资金投入对于科技成果的产出具有一定的滞后效应,因此企业应建立长效考核机制,并且提前布局科技创新方向和战略,以实现竞争力的提升。(3)由于研发人员投入在当期对创新绩效影响不明显,而滞后效应明显,因此建议企业要注重创新人才的储备和培养,并且在考核创新人员时尊重创新产出规律,避免短期效应。(4)由于研发投入起到部分中介作用,因此建议完善政府补助制度,对政府补助的资金流向和最终用途进行监督,确保提升企业的研发投入比例,从而提升企业的创新绩效水平。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

经济与管理(2020年4期)2020-12-28

科学导报(2020年10期)2020-03-17

支部建设(2019年36期)2019-02-20

大众科学(2018年12期)2018-03-04

红土地(2018年9期)2018-02-16

人间(2016年27期)2016-11-11

科学与财富(2016年28期)2016-10-14

中国市场(2016年25期)2016-07-05

中国卫生(2015年10期)2015-11-10