青岛某公司“人单合一”战略转型下的财务分析

2021-06-05 05:37刘世新山东省标准化研究院马新宇山东省高密市财政局

财会学习 2021年18期

刘世新 山东省标准化研究院 马新宇 山东省高密市财政局

引言

互联网的深入发展对家电企业经营战略产生了深远的影响,各家电企业都不同程度开启了自家战略变革的历程,例如格力的“互联网+战略”、某公司的“人单合一战略”“苏宁的智慧零售”等。本文主要分析某公司公司的人单和以战略变革,通过文本分析和财务分析,对变革的特点以及意义进行了综合分析。

一、文本分析战略环境

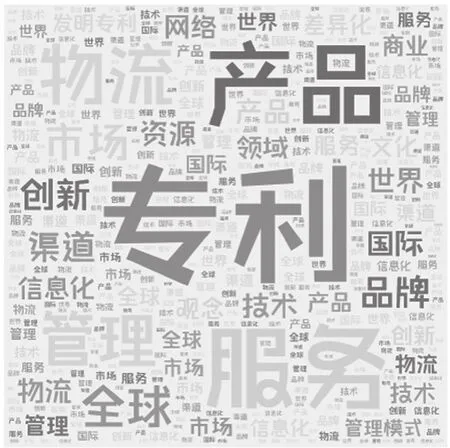

本文使用易词云大数据文本分析软件,将某公司人单合一战略的相关文献放入易词云进行数据分析,提取关键词并分析词频,形成相对应的词云图(见图1),并进一步根据关键词展开分析。

图1 词云分析图

在词云分析图上,出现次数最多的是专利、产品和服务这些词组。其中,专利出现了55次、产品出现了23次、服务出现了22次,总的来说,可以归结为两大类,主要为产品类、服务类。

就产品类而言,产品、专利、创新都属于产品类,人单合一在产品端最大的优势就是把产品传统的质量管理转变质量经营,而质量经营最关键的是质量监督,传统的质量检查模式多为事后检查,从产品端回推生产端,而人单合一战略下把质量管理融入了产品生产的各个环节,进行连续性的质量经营与控制,切实保证了产品质量。

产品类的优势也来源于专利的增加与产品的创新,人单合一模式下企业平台化建设,使得某公司在2012年人单合一落地阶段迎来了产品专利的快速增长,在公司内部进行平台化、创客化经营,使公司形成了2000多个自主经营体,自主经营体的快速增加带来了专利的快速增长,公司外部某公司依托雄厚的资金进行积极的扩张与兼并,2009年某公司并购西湖电子集团,2011年8月收购日本松下电器的三洋,2016年收购美国通用家电,大规模的兼并与整合为某公司带来了大量的专利技术,获得了深厚的技术优势。

就服务类而言,服务、品牌都是这一类的关键词语,在服务方面某公司的新战略的优势与某公司推出的七星级服务密切相关,服务的质量对于家电行业至关重要,在2012年3月26日某公司集团推出了包括售前、售中及售后全流程的“七星服务”,新的七星服务使得消费者得到了全流程的售后服务。品牌方面,在中国家电十大排行榜中,某公司品牌连续15年都位于首位,在这背后离不开某公司的品牌管理,新人单合一模式下,某公司进行了品牌延伸,产品品牌的延伸主要是为了满足不同细分市场用户的不同消费需求,从而带来更好的客户满意度。

二、财务数据分析

本文主要以2013至2018年的资产负债表、利润表和现金流量表中的财务数据为对象进行研究分析(资产负债表见表1,现金流量表、利润表此处略),通过对各年间的数据变化以及趋势进行对比,进一步总结某公司人单合一战略变革下所带来的财务数据的变化,从而推断出战略变革对公司的影响。

(一)资产负债表分析

某公司公司2015年后的财务数据发生了较大的改变,流动资产、流动负债在五年的时间中分别增加了457.99亿元和425.22亿元,应收账款增加了61.69亿元,其中在2015-2016年间,流动资产涨幅达27%,流动负债涨幅为85%,应收账款涨幅102%,货币资金和应付账款的增长速度比较平稳,在五年的时间里分别增加了85亿元和138亿元,增长率分别为259%和102%,流动比率也从2013年的1.13增加到2018年的1.18。

从某公司公司近5年的财务数据变化情况可知,经过2012—2013年的战略落地与调整,2014-2015年是人单合一战略优势的凸显之年。从2013-2018这五年财务报表的主要指标可知,流动资产规模进一步加大,流动资产涨幅高达27%,流动比率逐步上升,逐渐趋近于2,这说明企业资金的使用效率增强,筹资成本降低,表明企业发展态势良好,资金充足,资金的流动性强,说明新一轮的人单合一战略为某公司在资金筹集以及使用方面带来了有益影响。

(二)现金流量表分析

某公司在 2013年至2018年这6年的时间里,经营活动共产生了625亿元,2018年现金流量净额相较于2013年经营活动所产生的现金流量涨幅达190%,虽然投资活动所产生的现金流量一直处于流出状态,筹资活动所产生的现金流量正负交替,波动幅度很大,但是某公司公司的利润率确一直保持平稳增长,增长率保持在27%左右,年末公司也保持适度的现金期末净额,在2008-2018的10年中某公司公司销售商品,提供劳务所收到的现金增长速度快,2018年相较于2008年涨幅高达100%。

通过对某公司公司上市年报分析可知,在某公司公司经营活动所带来的现金流量快速增长的6年里,2015年前后现金流的增速差异非常明显,在2015年的前三年平均增速为-6.5%,在2015年的后三年中平均增速为高达59.5%,2015-2016年的增长速度达到44%,2014-2015年,企业的转型升级抛弃了传统的销售模式,逐步转向自己的产品生态圈体系建设,资金的流向也主要集中在新型经营体系的建设以及新技术人才的引进,这就使得近两年支出增加,整个市场环境的变化加之营销模式的转型使得销售收入出现一定的下滑,导致2014-2015年的现金流量基本处于水平状态。2012年某公司所实行的新阶段“人单合一”战略使某公司在经营活动中获取现金的能力上升到了一个更高的层次水平,为某公司在经营中带来了大量的现金流,虽然投资活动现金流一直处于流出状态,但通过现金流量投资方向分析发现,投资用的资金多用于公司新战略下,企业平台化建设和员工创客化的资金扶持。

(三)利润表分析

通过对利润表分析可知,总体上无论是营业收入、投资收益还是净利润都处于增长的态势,其中营业总收入在2012-2018年间增长率为135%,年平均增长率保持在13.79%,营业总成本在2012-2018年的增长率为132%,年平均增长率为13.54%,营业收入的增长率略高于营业成本的增长率,说明在这7年间某公司公司的营运能力在不断地加强,经营模式以及战略思路的调整使得某公司在公司经营方面比之前有了更好的赚取资金的能力,虽然投资收益保持年均2.7%的增速,但是从利润总额的构成来看,利润的主体部分仍然还是营业利润,说明某公司利润的主要动力来自自己公司的生产运营,更能说明某公司的经营重心是公司的产品与服务,强劲的获利能力以及稳健的投资策略也使得某公司公司的净利润呈现出一种平稳上升的趋势。

结语

本文通过对某公司公司人单合一战略的财务分析,得出以下结论:第一,人单合一战略对某公司公司产生了积极的影响,新的人单合一战略在2015年前后对公司产生了深远的影响,为公司带来了丰厚的资金流入,使公司的盈利能力和盈利规模上升到了一个新的高度;第二,新战略对公司的影响也会有一段时间的延后性,不会立即表现出来,通过对报表中的数据分析可知,2012年人单合一落地,但是人单合一战略对公司的影响是在2015年前后才全面体现出来,这足以说明对新战略的评价不能从短期视角考虑,应从战略变革以后的数年,甚至更长的时间去综合评价;第三,新时代下的商品竞争本质上是顾客需求上的竞争,厂家需要不断满足用户多样化、智能化的需求,认真接受用户的服务反馈,使产品更加人性化,只有如此才能保持用户黏性,在市场中扎稳脚跟。

猜你喜欢

可持续发展经济导刊(2020年9期)2020-09-27

海峡姐妹(2020年8期)2020-08-25

故事大王(2019年11期)2019-12-20

检察风云(2019年20期)2019-11-06

人大建设(2019年5期)2019-10-08

中国商论(2019年6期)2019-09-10

福建基础教育研究(2019年6期)2019-05-28

消费导刊(2016年5期)2016-06-30

中小企业管理与科技·下旬刊(2009年4期)2009-06-30

现代经济信息(2009年8期)2009-02-03