基于时变Markov的DCC-GARCH模型最小风险套期保值研究

2020-11-21 03:24王佳,金秀,王旭,李刚

中国管理科学 2020年10期

王 佳,金 秀,王 旭,李 刚

(1.东北大学秦皇岛分校经济学院,河北 秦皇岛 066004;2.东北大学工商管理学院,辽宁 沈阳 110819;3.河北环境工程学院经济学院,河北 秦皇岛 066102)

1 引言

期货市场作为金融市场的重要组成部分,主要通过套期保值策略实现风险转移功能。由于期货价格和现货价格变化趋势基本相同,持有现货头寸的交易者在期货市场通过调整期货头寸进行反向的对冲交易来实现套期保值,从而将价格稳定在目标水平以达到规避系统性风险的目的。套期保值理论的核心问题就是确定最优套期保值比率。传统的完全套期保值策略要求套期保值比率为1∶1,即期货合约必须与持有的现货数量相等。但由于存在基差风险,套期保值比率为1的策略可能并不是最优。因此,Ederington[1]在均值-方差框架下,首次利用普通最小二乘法(OLS)提出了最小方差套期保值策略,在一定程度上弥补了传统完全套期保值策略的不足。

随着计量经济学理论的不断发展,一些学者发现OLS方法忽略了波动集聚性,且该方法估计的最小风险套期保值比率是静态的。市场中最优套期保值比率应随着现货和期货价格的波动而具有时变特征[2]。因此,有学者提出利用广义自回归条件异方差模型(GARCH)估计的动态最优套期保值策略更符合实际,此后GARCH族模型被广泛应用于套期保值的研究中[3-4]。Chang等[5]分别利用CCC-GARCH和BEKK-GARCH模型研究牛市和熊市下能源期货市场的套期保值问题,并得出结论CCC-GARCH模型的套期保值绩效优于BEKK-GARCH模型。Zhou Jian[6]进一步利用具有动态相关系数的DCC-GARCH模型研究标准普尔全球REIT指数和REIT指数期货的套期保值问题,并证明了DCC-GARCH模型能够估算出比CCC-GARCH模型更准确的套期保值比率。Basher等[7]利用DCC、非对称DCC(ADCC)和GO-GARCH模型研究新兴市场股票、原油、波动指数VIX、黄金和债券间的套期保值问题,并得出结论,在度量股票与原油、VIX或债券间的套期保值时,ADCC模型最优,在度量股票与黄金间的套期保值时,GO-GARCH模型最优。

然而随着对GARCH模型的不断深入研究,许多学者认为GARCH模型也存在一定的缺陷,即波动率具有高持续性,历史波动率的变化对当前及未来波动率具有持续性的影响。因此,GARCH模型不能准确地刻画资产价格经历的大波动状态和小波动状态[8]。基于此,一些学者考虑波动率对状态的依赖性,在GARCH模型中引入Markov状态转移机制构建基于Markov的GARCH模型(MRS-GARCH),分别从理论和实证方面探究状态转移特征对于提高套期保值比率的准确性和套期保值绩效所起的作用。Markopoulou等[9]将ARMA、ARMA-GARCH、ARFIMA、Markov和HAR模型相结合分别研究标准普尔500指数、富时100指数、欧元/美元汇率、英镑/美元汇率的最小方差套期保值问题。Su[10]在存在套期成本的条件下将基于Markov的VECM-GARCH模型(MRS-VECM-GARCH)与MRS-VECM、MRS-GARCH、VECM-GARCH和OLS模型在套期保值比率和套期保值绩效方面分别进行对比,结果表明,4种模型中没有任何模型在所有绩效指标下都是最优的。Yan Zhipeng和Li Shenghong等[11]利用基于Markov的BEKK-GARCH模型(MRS-BEKK-GARCH)估计沪深300股指期货的套期保值比率,并将其结果与BEKK-GARCH、OLS估计的结果进行对比,得出结论,MRS-BEKK-GARCH模型的套期保值绩效优于其他模型。Philip和Shi等[11]在Billio和Caporin[13]提出的基于Markov的动态条件相关模型(MRS-DCC)基础上,改进了Billio只在DCC的相关系数参数中引入状态变量的不足,同时考虑DCC和GARCH中各参数的状态转移特征构建MRS-DCC-GARCH模型,研究欧洲碳排放市场的最优套期保值问题,结果表明,考虑状态转移的套期保值策略明显优于单状态下的套期保值策略。Billio等[14]在贝叶斯框架下构建多元的MRS-GARCH模型研究原油期货市场的鲁棒套期保值问题。

国内学者也对中国期货市场进行了套期保值研究。谢赤等[15]建立M-Copula-GJR-VaR动态套期保值比率估计模型,并利用中国黄金现货和期货市场数据进行实证分析,得出结论,该模型估计的套期保值效果较好。彭红枫和陈弈等[16]利用MRS-DCC-GARCH模型研究中国铜期货的最优套期保值比率,结果表明,引入Markov模型能够提高套期保值绩效。余星等[17]分别考虑期货机会成本和期权预算约束,利用等价鞅测度构建最优期货和期权套期保值模型。

国内外大部分学者在引入Markov状态转移机制研究套期保值问题时,均假设状态转移概率保持恒定。Filardo[18]针对金融市场的不确定性提出时变的状态转移概率思想,并指出与恒定转移概率(FTP)相比,时变转移概率(TVTP)具有更大的灵活性。随后,一些学者在Filardo的基础上对基于时变转移概率的Markov模型进行研究,并得出结论,时变的状态转移概率能够提高Markov模型的预测能力[19-20]。本文研究的沪深300指数期货和现货资产的风险均具有随机不确定性,传统的恒定状态转移模型可能存在一定局限性,不能真实地描述两指数的随机波动和时变状态转换特征。因此,有必要考虑转移概率的动态变化,构建基于时变Markov状态转移机制的套期保值模型,探究时变转移概率对沪深300指数期货的最优套期保值比率和套期保值绩效的影响。

本文在Philip等[11]提出的MRS-DCC-GARCH基础上进行改进,引入时变状态转移概率,构建基于时变Markov的DCC-GARCH模型(TVTP- DCC-GARCH)研究最小风险套期保值比率的估计方法,并利用两阶段极大似然法估算模型参数。进一步,以沪深300指数期货和现货的实际数据为样本,分别从样本内和样本外估算最小风险套期保值比率,检验该模型的套期保值绩效。并将检验结果与转移概率恒定的FTP-DCC-GARCH、DCC-GARCH、OLS、1∶1完全套期保值策略以及无套期保值的沪深300指数现货的绩效进行对比研究。

2 研究方法

2.1 基于时变Markov的DCC-GARCH模型构建

本文在Philip 等[11]提出的MRS-DCC-GARCH基础上进行改进,引入状态转移概率的时变特征,构建基于时变Markov的DCC-GARCH套期保值模型(TVTP- DCC-GARCH)。均值方程表示为:

rt=μst+εt,st,εt,st|Ωt-1~N(0,Ht,st)

(1)

其中,rt=(rc,t,rf,t)′表示现货和期货的收益率向量,μst=(μc,st,μf,st)′表示现货和期货的条件均值收益向量,εst,t=(εc,t,st,εf,t,st)′为均值方程的残差项,服从均值为0,协方差矩阵为Ht,st的二元正态分布,Ωt-1为t-1时刻前各资产收益的信息集。st={1,2}为不可观测的状态变量,服从一阶两状态Markov过程。借鉴Filardo[18]的思想,某状态当前时刻的转移概率应为前期可观测信息的函数,因此状态转移概率是时变的、动态的,为保证转换概率在0和1之间,建立logistic函数

(2)

(3)

其中,p12,t为t时刻处于状态1,t+1时刻转移到状态2的概率,p21,t为t时刻处于状态2,t+1时刻转移到状态1的概率。a1,b1,a2,b2为不受约束的常数,与其他未知参数一起由极大似然法估计得到。zt-1为t-1时刻的可观测信息。Viswanath[19]指出,在期货市场中基差水平在一定程度上可以提供未来价格走势的信息,能够对状态的转换产生影响。因此,本文将转换概率看作滞后基差的函数,令zt-1为t-1时刻现货价格和期货价格之间的基差。

现货和期货收益的协方差矩阵Ht,st具有状态依赖特征,表示为:

(4)

(5)

(6)

(7)

其中,θ1,st和θ2,st为DCC参数,ρ为期货和现货间的无条件相关系数,ηt=[ηc,t,ηf,t]′为无条件标准化残差向量,且ηi,t=εi,t/hi,t,i={c,f}。从式(5)-(7)可以看出,除ρ之外,该模型中的各参数均具有状态转移特征。由于条件方差对全部历史数据具有依赖性,使得方程中的条件残差和方差存在路径依赖的问题。为解决这一问题,Gary[21]将考虑状态转移的条件残差和方差分别进行重新结合,得到无条件残差和无条件方差,表达式为:

εc,t=rc,t-E[rc,t|Ωt-1]=rc,t-[π1,tμc,1+π2,tμc,2]

(8)

εf,t=rf,t-E[rf,t|Ωt-1]=rf,t-[π1,tμf,1+π2,tμf,2]

(9)

-(π1,tμc,1+π2,tμc,2)2

(10)

-(π1,tμf,1+π2,tμf,2)2

(11)

其中,πst,t=P(st|Ωt-1),st={1,2},为条件状态概率,表示已知直到t-1时刻的信息,t时刻处于状态st的概率。

Lee和Yoder[22]在Gary的基础上进行扩展,提出了解决条件协方差和动态条件相关系数路径依赖问题的方法,表达式为:

hcf,t=E(rc,trf,t|Ωt-1)-E(rc,t|Ωt-1)E(rf,t|Ωt-1)

=π1,t[μc,1μf,1+hcf,t,1]+π2,t[μc,2μf,2+hcf,t,2]

-(π1,tμc,1+π2,tμc,2)(π1,tμf,1+π2,tμf,2)

(12)

-[π1,tμc,1+π2,tμc,2][π1,tμf,1+π2,tμf,2]}

(13)

由式(1)-(13)可知,TVTP-DCC-GARCH模型中的所有未知参数构成参数集

本文利用两阶段极大似然估计法对参数集Θ中的参数进行估计。

2.2 模型的两阶段极大似然估计

利用两阶段极大似然估计法对TVTP-DCC-GARCH模型进行估计,对数似然函数

(14)

其中,Θ为待估计的参数集。该模型的详细估计过程为:

① 根据滤波概率P(st-1|Ωt-1),计算条件状态概率

(15)

其中,参考文献[24],设初始滤波概率π10=P(s0=1|Ω0)=0.5,π20=P(s0=2|Ω0)=0.5。

② 构建状态依赖的条件密度函数,表达式为:

f(εt|st,Ωt-1)

(16)

③ 根据①的条件状态概率和②的状态依赖条件密度函数,构建混合的条件密度函数

(17)

④ 根据③的混合条件密度函数,更新滤波概率

P(st|εt,Ωt-1)=P(st|Ωt)

(18)

⑤ 重复第①~④步,进行滤波迭代,直到样本结束,得到对数似然函数值

(19)

2.3 最小方差套期保值比率及套期保值有效性度量

假设投资者在t时刻持有1单位的沪深300指数现货多头,同时为了规避风险持有bt单位的沪深300指数期货空头。t时刻现货和期货的收益分别为rc,t和rf,t,则投资者的组合收益

rp,t=rc,t-bt·rf,t

(20)

利用最小方差方法估计套期保值比率,投资组合的方差越小,套期保值策略越优,目标函数为:

(21)

则最小风险下的最优套期保值比率

(22)

其中,hc,t、hf,t和ρcf,t分别为利用式(10)、(11)和(13)估计的值。

为了分析套期保值的有效性,考虑四种不同的度量指标。

第一个指标是风险降低比例(HE),公式为:

(23)

第二个指标为预期效用值(EU)。借鉴Su[10]的思想,利用均值-方差方法构建效用函数,表达式为:

E[U(rp,t)|Ωt-1]=E[rp,t|Ωt-1]

(24)

其中,E[rpt|Ωt-1]为t时刻套期保值组合的期望收益率,λ表示投资者的风险厌恶系数,通常取值为λ=4[25]。该EU值越大,表明套期保值组合的预期效用越大,该套期保值策略越有效。

第三个指标为Sharp指数,表示单位风险下的超额投资组合收益,表达式为:

(25)

第四个指标为在险价值VaR。套期保值投资组合的VaR值表示在给定置信水平q下,组合的损失M超过临界值l的概率不大于1-q,表达式为:

VaRq=inf{l∈:P(M>l)≤1-q}

(26)

该指标值越小,表明给定置信水平q下,套期保值组合可能达到的临界损失越小,该套期保值策略越有效。

3 实证分析

在第2节构建的TVTP-DCC-GARCH模型基础上,以沪深300指数期货和现货的实际数据为样本,分别从样本内和样本外估算最小风险套期保值比率,并检验该模型的套期保值绩效。进一步,将检验结果与转移概率恒定的FTP-DCC-GARCH、DCC-GARCH、OLS、1∶1完全套期保值策略以及无套期保值的沪深300指数现货的绩效进行对比。

3.1 数据描述及统计性检验

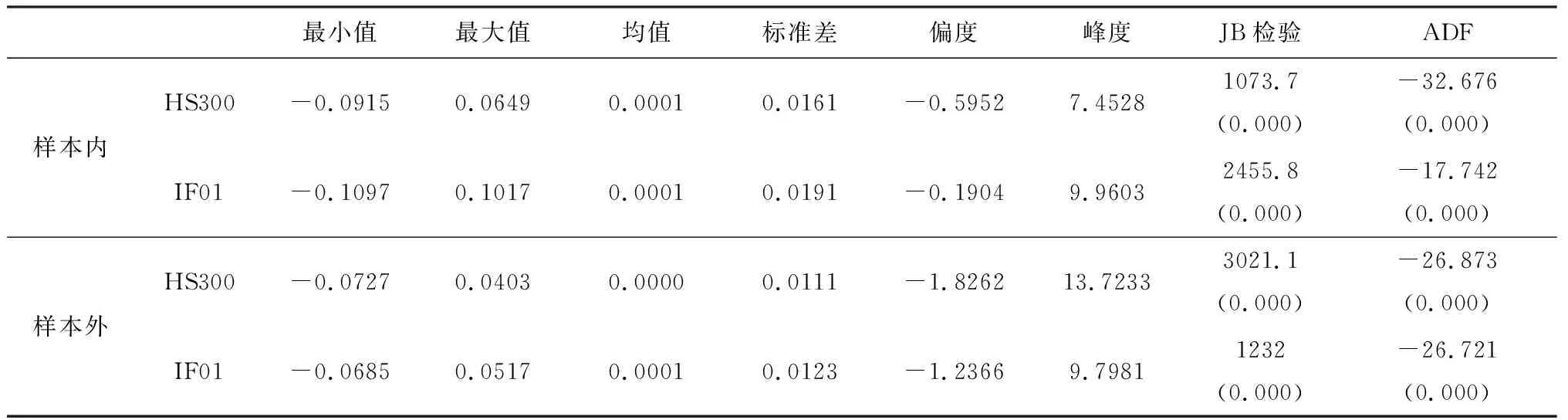

本文以沪深300指数期货和现货为研究对象,所有数据来自Wind数据库。沪深300指数现货价格为每日收盘价。而同一期货合约在不同交割月具有不同的期货价格,临近交割月的期货合约交易较活跃,远离交割月的期货合约交易较少。因此,应选取离交割月较近的期货合约收盘价作为期货价格,同时为避免到期日效应,本文选用沪深300指数期货下月连续(IF01)的日收盘价作为期货价格。样本区间为2011年1月4日-2018年4月27日。其中,样本内区间为2011年1月4日-2015年12月31日,共1214个观测值,主要用来估计模型参数,比较样本内各模型的最优套期保值比率和套期保值绩效。样本外区间为2016年1月4日-2018年4月27日,共565个观测值,主要用来预测样本外各模型的最优套期保值比率,并检验套期保值绩效。沪深300指数期货和现货的日对数收益率在样本内和样本外的描述性统计见表1。

表1 HS300和IF01收益率序列的描述性统计

从表1可以看出,① 沪深300指数收益率和IF01收益率的标准差在样本内和样本外区间均存在一定差异,与沪深300指数相比,IF01的波动性较大,这说明传统1:1的套期保值比率不能在期货市场上完全规避风险;② 沪深300指数收益率和IF01收益率的J-B正态性检验中,p值均为0,说明二者在样本内和样本外区间均不服从正态分布;③ ADF平稳性检验中,沪深300指数收益率和IF01收益率的p值均为0,说明在样本内和样本外两资产的收益率序列都是平稳的。

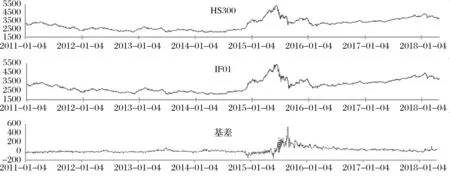

图1为沪深300指数和IF01在整个样本期的走势及两指数间的基差。可以看出,沪深300指数和IF01的整体走势基本相同,说明IF01可以对沪深300指数进行追踪,能够通过调整期货头寸实现有效的套期保值。在基差走势中,基差的波动范围是[-167.6,547.4],且大部分基差值大于0,沪深300指数处于现货升水的情况多于现货贴水。

图1 HS300和IF01的价格波动及基差走势

3.2 ARCH效应检验

对沪深300指数期货IF01和现货的收益率序列分别进行ARCH效应检验,检验结果见表2。

表2 HS300和IF01的ARCH效应检验结果

表2为沪深300指数期货IF01和现货的收益率序列的ARCH效应检验结果。从表2可以看出,两收益率序列的ARCH效应检验中,p值均为0,说明二者均存在显著的ARCH效应,可以建立GARCH模型描述两资产的条件时变波动特征。

3.3 模型的参数估计

利用样本内数据采用2.2节的两阶段极大似然估计法分别对转移概率时变的MRS-DCC-GARCH(TVTP-DCC-GARCH)、转移概率恒定的MRS-DCC-GARCH(FTP-DCC-GARCH)以及DCC-GARCH的参数进行估计,估计结果见表3。

表3 各模型的参数估计结果

从两种MRS-DCC-GARCH模型的参数估计结果可以看出,① 在条件均值方面,状态2时HS300和IF01的均值μ2都大于状态1时的均值μ1,说明状态2为高收益状态,状态1为低收益状态;② 在条件方差方面,截距项、ARCH项和GARCH项的参数在两种状态下均具有不同的取值,且大部分都较为显著,说明各参数具有明显的状态依赖特征;HS300和IF01在状态2时的γ2都显著地大于状态1时的γ1,说明状态2具有较高的稳态波动,为高波动状态,状态1为低波动状态;③ HS300和IF01在状态1时的α+β的值均小于状态2时的值,说明与状态1相比,状态2具有较高的波动持续性。以上研究表明,两模型的参数显著性较好,利用基于Markov状态转移的DCC-GARCH模型对沪深300指数期货和现货的套期保值问题进行研究具有一定合理性。

另外,在对数似然值方面,TVTP-DCC-GARCH模型中两资产的Log(L)值均最小,说明与其他两模型相比,TVTP-DCC-GARCH模型的拟合效果最佳。

3.4 套期保值比率估计

(1)样本内的估计结果

分别对TVTP-DCC-GARCH、FTP-DCC-GARCH、DCC-GARCH以及OLS在样本内的套期保值比率进行估计,结果见图2。

从图2可以看出,在三种GARCH模型中,FTP-DCC-GARCH模型在样本内的套期保值比率波动幅度最大,TVTP-DCC-GARCH模型次之,DCC-GARCH模型的套期保值比率波动幅度最小。OLS的套期保值比率为一恒定值0.7617。

图2 各模型的套期保值比率(样本内)

(2)样本外的预测结果

图3 各模型的套期保值比率(样本外)

从图3可以看出,TVTP-DCC-GARCH和FTP-DCC-GARCH模型在样本外预测期的套期保值比率的波动幅度与样本内的结果相比有所降低,DCC-GARCH模型在样本外预测期的套期保值比率的波动幅度与样本内的结果相比有所增加。另外,采用滚动窗口方法估计的OLS模型的套期保值比率走势较平缓,波动幅度最小。

3.5 套期保值有效性比较

在3.4节估计的套期保值比率基础上,分别对样本内和样本外的TVTP-DCC-GARCH、FTP-DCC-GARCH、DCC-GARCH、OLS、1:1完全套期保值以及无套期保值的沪深300指数期货的套期保值绩效进行对比,计算套期保值的有效性指标,包括平均风险降低比例HE、平均预期效用值EU、平均Sharp比率、VaRq(q=95%和90%),计算结果见表4。

表4 各模型的套期保值有效性比较

(1)样本内的结果比较

通过对比两种MRS-DCC-GARCH模型的结果可以看出,在HE值、EU值和Sharp比率方面,TVTP-DCC-GARCH模型的值高于FTP-DCC-GARCH模型的值。在VaR95%和VaR90%方面,TVTP-DCC-GARCH模型的值低于FTP-DCC-GARCH模型的值,即在95%和90%的置信水平下,TVTP-DCC-GARCH模型得到的套期保值组合可能达到的临界损失低于FTP-DCC-GARCH模型。以上研究表明,与转移概率恒定的FTP-DCC-GARCH模型相比,考虑时变转移概率的TVTP-DCC-GARCH模型得到的套期保值组合能够有效地降低组合风险,减小投资者的风险敞口,并能够获得较高的预期效用值和Sharp比率。

通过对比MRS-DCC-GARCH模型与其他模型的结果可以看出,在HE值、EU值和Sharp比率方面,两种MRS-DCC-GARCH模型的值均高于其他模型的值。在VaR95%和VaR90%方面,两种MRS-DCC-GARCH模型的值均低于其他模型的值。以上研究表明,与传统单一状态的套期保值模型相比,考虑状态转移的DCC-GARCH模型得到的套期保值组合能够有效地降低组合风险,并获得较高的预期效用值和Sharp比率。

(2)样本外的结果比较

通过对比两种MRS-DCC-GARCH 模型的结果可以看出,在HE方面,TVTP-DCC-GARCH模型在样本外的值与样本内相比稍微有所降低,但仍高于样本外FTP-DCC-GARCH模型的值。在EU值和Sharp比率方面,与样本内的结果相同,TVTP-DCC-GARCH模型的值高于FTP-DCC-GARCH模型的值。在VaR95%和VaR90%方面,与样本内的结果也相同,TVTP-DCC-GARCH模型的值低于FTP-DCC-GARCH模型的值。以上研究表明,在样本外预测期,考虑时变转移概率的TVTP-DCC-GARCH模型的套期保值绩效仍然优于转移概率恒定的FTP-DCC-GARCH模型。

通过对比MRS-DCC-GARCH与其他模型的结果可以看出,在HE值方面,两种MRS-DCC-GARCH模型的值均高于其他模型的值。在EU值和Sharp比率方面,TVTP-DCC-GARCH模型的值最高,FTP-DCC-GARCH的值均低于DCC-GARCH的值,但仍高于OLS、1:1完全套期保值和无套期保值的沪深300指数现货的值;在VaR95%和VaR90%方面,TVTP-DCC-GARCH模型的值最低,FTP-DCC-GARCH的值高于DCC-GARCH的值,但仍低于其他模型。以上研究表明,与样本内的结果稍有不同,在样本外预测期,与单状态的DCC-GARCH模型相比,转移概率恒定的FTP-DCC-GARCH模型的套期保值绩效稍微有所降低,但考虑时变转移概率的TVTP-DCC-GARCH模型的套期保值绩效仍然优于其他模型。

综合样本内外各模型的套期保值绩效结果表明,与传统转移概率恒定的FTP-DCC-GARCH、DCC-GARCH、OLS、1:1完全套期保值以及无套期保值的沪深300指数相比,在DCC-GARCH模型中引入时变转移概率的TVTP-DCC-GARCH模型能够有效地减少沪深300指数期货和现货套期保值组合的风险、提高预期效用和单位风险收益,进而有效地指导套期保值策略的制定,为套期保值者提供比其他传统模型更优的套期保值绩效。

4 结语

本文提出转移概率时变的TVTP-DCC-GARCH模型研究最小风险套期保值比例的估计方法,并利用两阶段极大似然法对模型参数进行估计。进一步分别从样本内和样本外估计沪深300指数期货的最优套期保值比率,对套期保值的绩效进行检验,并将检验结果分别与转移概率恒定的FTP-DCC-GARCH、DCC-GARCH、OLS、1:1完全套期保值以及无套期保值的沪深300指数现货的绩效进行对比。得出结论:① 在模型的参数估计方面,各模型的参数显著性较好,说明利用基于Markov状态转移的DCC-GARCH模型对沪深300指数期货和现货的套期保值问题进行研究具有一定合理性,且TVTP-DCC-GARCH模型的拟合效果最佳;② 在套期保值的有效性方面,转移概率恒定的FTP-DCC-GARCH模型在样本外预测期除了HE指标外,其他绩效指标并不能优于DCC-GARCH模型。而转移概率时变的TVTP-DCC-GARCH在样本内和样本外均优于其他模型。以上研究表明,在DCC-GARCH中引入时变状态转移概率构建的套期保值模型能够有效地降低组合风险,提高预期效用,进而有效地指导套期保值策略的制定,为套期保值者提供比其他传统模型更优的套期保值绩效。该研究对于套期保值者充分了解期货市场的套期保值规律、更有效地规避现货价格风险具有一定的指导意义。

今后的研究方向可以从行为金融学的角度,引入投资者的损失厌恶和后悔厌恶等心理特征,分析投资者的心理因素对套期保值策略和套期保值绩效的影响。另外,金融市场具有随机不确定特征,也可以考虑将模糊不确定性引入套期保值模型中,研究套期保值组合策略的鲁棒优化方法,也是未来一个有意义的研究方向。

猜你喜欢

企业改革与管理(2022年11期)2022-10-31

世界汽车(2022年3期)2022-05-23

阅读与作文(英语初中版)(2019年11期)2019-09-10

中国外汇(2019年7期)2019-07-13

中国外汇(2019年6期)2019-07-13

软件(2017年9期)2018-03-02

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

汽车周刊(2016年12期)2017-01-03

首席财务官(2009年7期)2009-07-29