序列投资下的石油勘探投资最优时机选择

2020-11-21 03:09:30张金锁邹绍辉

中国管理科学 2020年10期

王 玲,张金锁,邹绍辉

(1.西安科技大学管理学院,陕西 西安 710054;2.西安科技大学能源经济与管理研究中心,陕西 西安 710054;3.延安大学经济管理学院,陕西 延安 716000)

1 引言

石油资源是我国经济社会可持续发展和国家安全的重要保障[1]。扩张石油勘探投资,加大石油勘探力度是获取石油资源储量、确保石油稳定供给的根本途径。事实上,石油勘探投资除了具有投入大、风险高等一般大型风险投资项目的普遍性外,还有其自身的特殊性。一方面,勘探投资成本是部分或完全不可逆的。换言之,石油勘探项目投资具有专用性,油井一旦开钻,无论是否为干井,所投入的资金即成为沉没成本,不可能再回收[2]。另一方面,根据《石油工业建设项目经济评价方法与参数》,石油勘探过程可以划分为区域勘探、预探和详探三个阶段[3]。勘探主体一般会根据实际的勘探进程分阶段、循序渐进地投入勘探资本,具有明显的序列投资特征。每一阶段的投资结束后,勘探主体会重新对项目进行评估,以明确下一阶段的投资战略,所有后续阶段的投资都以前一阶段的投资决策为基础。此外,不同于开发投资,勘探阶段没有实际的石油产品产出,其投资回报来源于向后续投资主体转让勘探储量所带来的收益。因此,勘探储量转让价格的动态变化对勘探投资决策尤为关键。然而,勘探储量转让价格往往受到石油资源地质条件、市场供求等不确定性因素的共同影响。那么,这些不确定性因素如何通过勘探储量转让价格对石油勘探投资决策产生影响?产生了怎样的影响?面对石油勘探投资的不可逆性、序列性和不确定性,勘探主体如何做出最优的勘探投资时机选择?这些都是我国石油资源供给安全管理中亟待解决的重要现实问题。

解决此类问题的传统方法是以净现值法(NPV)和内含报酬率法(IRR)为代表的现金流量折现法(DCF)。然而,此类方法忽视投资的不可逆性、不确定性及时机选择两两之间的相互作用在数量和质量上的重要意义,容易造成投资短视或决策失误[4]。作为不确定条件下不可逆投资决策的有效替代方法,实物期权理论与方法应运而生。自Tourinho[5]首次将期权理论应用于石油开发项目评价以来,Brenann和Schwartz[6]、Paddock等[7]针对自然资源项目投资决策问题建立了经典的实物期权模型。此后,Dixit和Pindyck[4]在《不确定条件下的投资》一书中深入剖析了各种不确定性因素的随机动态变化规律,为实物期权理论与方法在最优投资时机决策问题中的应用奠定了基本的研究框架。现阶段,国内外学者逐渐将视角由单一阶段、离散的最优投资决策聚焦于诸如石油勘探投资这样的多阶段、序列性的投资决策问题。张金锁和邹绍辉[8]、Fan Ying和Zhu Lei[9]、朱磊等[10]、Haque等[11]、Detert和Kotani[12]、何沐文等[13]、Guedes和Santos[14]、贺晓波等[15]、黄守军等[16]、王玲和张金锁[17]、Huang Jiayue等[18]学者综合考虑影响能源资源投资价值的多种不确定性因素的随机动态变化,基于实物期权理论与方法构建了最优投资决策模型,并进行求解分析与数值模拟。邹绍辉等[19]在分析煤炭开发投资决策中的实物期权特性的基础上,从整体上建立了基于多维嵌套复合期权的煤炭资源开发投资决策模型。Ma Yiju等[20]建立了多阶段复合实物期权定价模型,分析住宅光伏电池的投资时机问题。Fan Ying等[21]在考虑煤层气价格和市场需求两因素随机波动规律的基础上,通过二维二叉树模型得出了中国煤层气开发投资决策的最优规则。Babak和Reidar[22]、赵林和冯连勇[23]等学者运用蒙特卡洛模拟的方法对油气勘探开发项目中的等待期权进行定价,据此做出了最优投资时机的选择。Liu Xiaoran和Ronnb[24]对比分析了二叉树方法和蒙特卡洛模拟对投资决策的影响,发现两种方法呈现相同的决策结果。李力等[25]将博弈论与实物期权思想结合,建立了实物期权框架下的博弈模型,以研究投资者的最优投资时间。

纵观国内外相关文献,学术界对实物期权方法在矿产资源投资中的应用已有不同程度的研究,并取得了一些成果,但仍然存在以下几点不足:

(1)假设不确定性因素的变动服从某些外生随机游走过程,将多个随机过程嵌入实物期权模型已成为探究自然资源投资决策问题的主要建模形式。但是,这种假定忽视了不确定性因素的内生性,未能完全解析出不确定性的来源。具体而言,聚焦于石油资源勘探投资决策的研究往往以石油市场价格的动态变化为切入点构建实物期权模型。然而,不同于开发阶段,勘探过程没有实际的石油产品产出,主要受勘探储量转让价格的影响。因此,基于石油市场价格的随机波动来研究最优勘探投资决策问题显然不合适。

(2)现有研究通常将基于实物期权思想得出的决策结果与传统的现金流量折现法进行对比,以验证实物期权方法在解决矿产资源投资决策问题上的适用性。然而,由于现金流量折现法未能充分识别投资的柔性价值,通过两种方法的对比必然得出实物期权方法增加了项目价值、有利于投资者柔性地做出投资决策的结论。笔者认为只有同在实物期权理论与方法的分析框架下,比较不同的投资决策模型才能得出更加符合实际、更具参考意义的决策方案。

本文的贡献在于:基于实物期权思想下序列投资决策方法,以石油区域勘探、预探和详探三个具体阶段的投资决策过程为背景,综合考虑石油勘探储量转让价格受到需求端(外生性)和供给端(内生性)因素的共同影响,遴选出合适的随机过程刻画其动态演变规律,建立了石油勘探序列投资的最优时机选择模型。通过逆序求解的思路,得出各阶段最优勘探投资时机临界值的解析表达式,并与实物期权思想下一次性完成投资的决策结果进行对比分析。在此基础上,通过比较静态分析剖析了不确定性参数变动对最优投资时机的影响。本文在一定程度上丰富并拓展了实物期权理论在石油资源勘探投资决策中的应用,也为勘探主体序列投资的最优时机选择提供了一定的理论依据与决策参考。

2 序列投资决策过程及期权特性分析

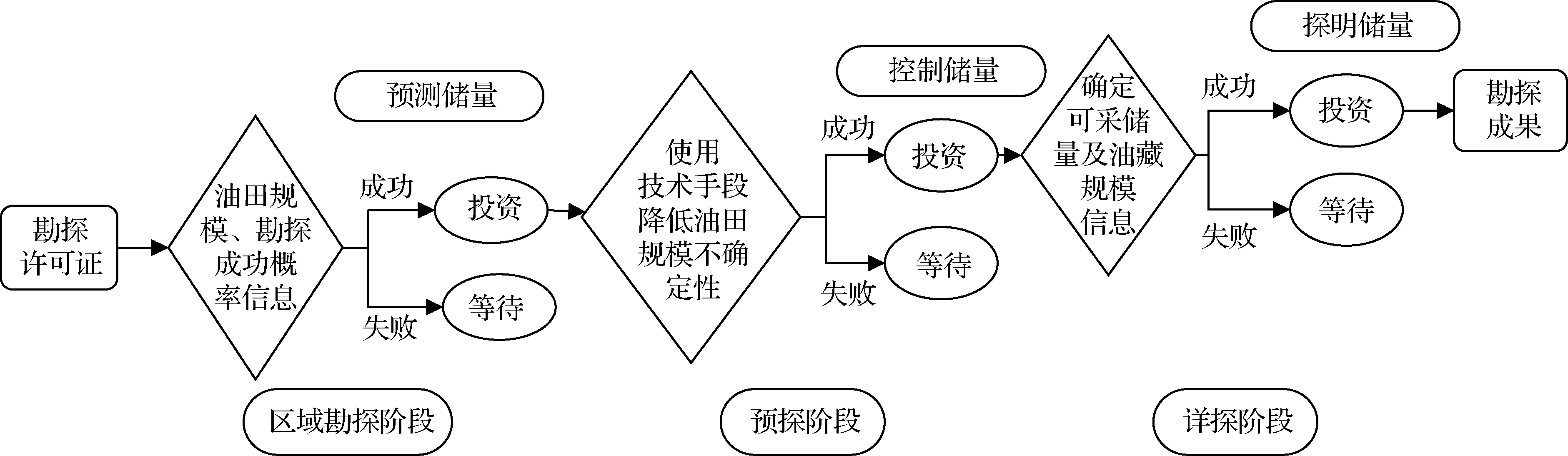

石油勘探活动是一个分阶段、连续、循序渐进的复杂系统工程。从获得勘探许可证到实现最终的勘探成果,可以细分为区域勘探、预探和详探三个阶段。依据各阶段对油田认识程度的不同,将得到的石油储量分为预测储量、控制储量和探明储量。石油勘探主体随着勘探进程的深入分阶段地投入勘探资本。区域勘探阶段的投资是为了获取油田规模及勘探成功概率等信息;预探阶段的投资用于使用相应技术手段(地震波探测或者钻井等)来降低对油田规模不确定性的预期;详探阶段的投资可以确定油田的可采储量及油藏规模[26]。

石油勘探投资具有投入大、风险高、不可逆及专用性,勘探前期调研工作极为缜密。因此,勘探资本一旦投入,一般不存在放弃勘探项目的可能性。只有成功获取各阶段的油田信息,不断消除有关地质方面的不确定性,勘探主体才会选择继续下一阶段的勘探投资,否则,勘探主体更倾向于选择等待,保留继续勘探的权利,直至最优勘探投资时机的来临。这种蕴含于勘探过程中的柔性选择权就是实物期权中的延迟期权。这种选择权的存在有利于勘探主体把握最优的投资机会,根据不确定性条件的变化及时地调整各个勘探阶段的投资策略,扩大收益或者减少损失,最终实现整个勘探项目价值的最大化。由此可见,这些嵌套于勘探项目各阶段中的延迟期权的价值是其项目价值的有机组成部分,石油勘探项目各阶段最优投资时机的选择过程实际上就是管理上述实物期权的过程(见图1)。

图1 石油勘探项目序列投资决策过程

3 模型构建及求解

3.1 模型假设

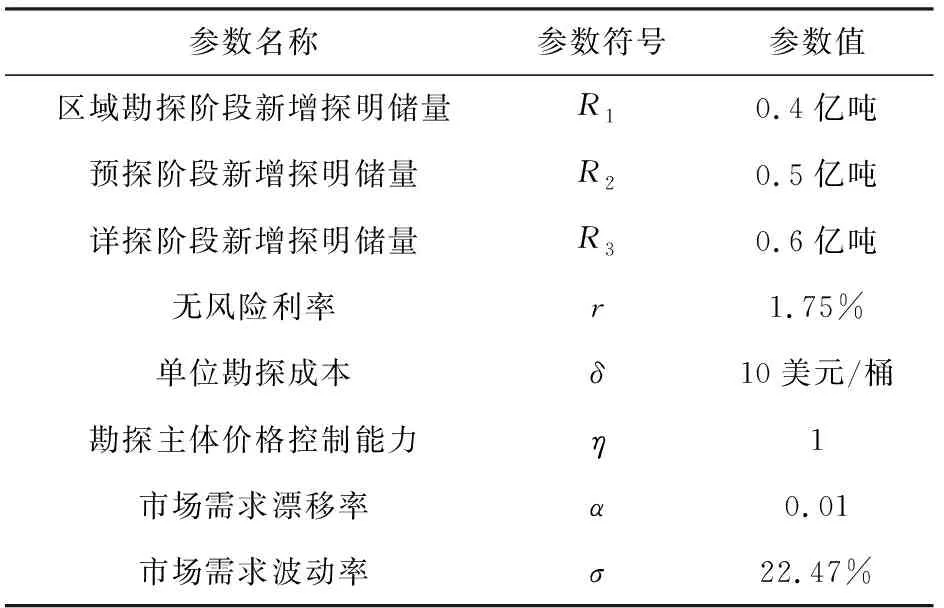

(1)石油勘探活动分为三个具体阶段——区域勘探、预探和详探阶段。张宽[27]对国内外近海含油气盆地储量发现阶段的研究成果显示,勘探储量增长具有明显的阶段性特征。在油气勘探中,尽管各阶段储量的增长速率不同,但是总体呈现增长趋势。因此,本文假设各阶段的新增勘探储量分别为R1、R2和R3,且R1、R2和R3非负,呈递增趋势,即R1≤R2≤R3,最终勘探储量R′=R1+R2+R3。

(2)假设单位勘探储量的勘探成本为δ,各阶段均无运营成本。根据假设(1),各阶段勘探储量呈现递增趋势,因此,随着勘探进程的深入,各阶段勘探成本也呈现递增趋势,分别为δR1、δR2和δR3,且δR1≤δR2≤δR3,则整个勘探活动总投资规模为δR′=δ(R1+R2+R3)。

(3)勘探阶段没有实际石油产出,通过转让勘探储量获得投资收益。因此,石油勘探储量转让价格是影响勘探投资时机选择的关键因素,遴选合适的模型刻画其演变规律至关重要。一般情况下,实物期权定价理论通常根据价格的变动特征,假定其服从某一外生的随机游走过程。然而,2008年的金融危机却令学者们开始质疑这种假设的合理性。Watanabe等[28]的研究显示,对价格服从某一外生随机游走过程的假定忽视了标的资产价值的内生性,不利于揭示不确定性的来源。

基于上述观点,综合考虑供给端和需求端的影响,发现石油勘探投资存在着高勘探风险(内生性因素)及高市场风险(外生性因素)并存的特点。内生性的勘探风险易导致勘探储量的不确定性,外生性的市场风险则会造成市场需求的随机波动。因此,参考阳军[29]和鲁皓[30]的研究,综合考虑勘探储量转让价格受勘探储量和市场需求的共同作用,假定在风险中性的情况下,单位勘探储量转让价格P遵循以下变动规律:

P=θ-ηR

(1)

其中,R为勘探储量,表示勘探主体探明的石油勘探储量;η为常数,是勘探主体的价格控制能力,表示勘探主体对勘探储量转让价格的控制能力;η和R的乘积反映了石油勘探储量转让价格的内生性价值,即供给端对勘探储量转让价格的影响。θ表示石油市场的需求,即在其他情况不变时,需求端对勘探储量转让价格的影响。由于需求是外生性因素,往往受到政策补贴、能源替代等诸多不确定性因素的共同影响,进而假设θ的变动服从几何布朗运动,即:

dθ=αθdt+σθdz

(2)

3.2 模型构建

由于没有经营成本,石油勘探主体所获得的勘探储量转让收益π由式(3)给出:

π=PR=(θ-ηR)R=θR-ηR2=π(θ,R)

(3)

根据随机动态规划的思想,石油勘探投资的最优时机选择问题可表示为如下随机最优问题:

(4)

其中,T为勘探投资的初始投资时间,τ为各阶段投入勘探投资后获得勘探储量转让收益的时间,E表示期望,r为折现率,假设其为无风险利率。

3.3 模型求解

根据序列投资决策方法,通过最后一个勘探阶段(详探阶段)的石油勘探投资项目价值,得出其最优投资时机临界值。采用回溯法的思想,逆序求得预探阶段和区域勘探阶段的最优投资时机临界值。

3.3.1 一次性投资下的最优勘探投资时机

假设所有勘探投资在初始阶段一次性完成,依照投资完成时获取的最终勘探储量及一次性投资决策的标准期权定价思想,可得出石油勘探项目的最优投资时机临界值。

根据Pindyck和Dixit的标准实物期权分析方法,勘探投资结束时,其期权价值由式(5)给出:

F(θ)=L1θβ1+L2θβ2(L2=0)

(5)

(6)

(7)

(8)

一次性完成投资的最优投资时机θ*满足的价值匹配与平滑粘贴条件由式(9)给出:

(9)

求解得,

(10)

(11)

3.3.2 详探阶段的最优勘探投资时机

同理,可以推导出详探阶段的项目价值V3(θ,R)为:

V3(θ,R)=

(12)

(13)

求解得,

(14)

(15)

3.3.3 预探阶段的最优勘探投资时机

由于已经完成了区域勘探阶段的投资,则进行预探阶段投资的项目价值V2(θ,R)为:

V2(θ,R)=

(16)

(17)

求解得,

(18)

(19)

3.3.4 区域勘探阶段的最优勘探投资时机

同理,区域勘探阶段的项目价值为:

(20)

(21)

求解得,

(22)

(23)

3.4 模型拓展

(24)

其中,k为勘探投资阶段数,Rk是第k阶段的新增勘探储量;β1的取值同式(7)。

4 数值释例

4.1 参数设置

为了检验勘探项目最优投资时机决策模型的有效性,同时体现其相较于一次性完成投资的实物期权模型的优势,本文基于现有研究对相关参数进行了设置,在此基础上,对比分析了两种模型在解决石油勘探投资最优时机选择问题上的应用效果。

假设石油勘探投资主体面临的相关参数取值如表1所示。其中,根据假设(1)对R1、R2和R3进行设置,使其呈现逐渐递增的趋势;无风险利率r以同期的国债利率为基准;δ、η及α的取值参考学者阳军[29]的参数设置;σ的取值参考学者黄伟和[31]的研究结果。

表1 基本参数设置

4.2 最优勘探投资时机对比分析

4.2.1 一次性投资下的最优勘探投资时机

根据模型求解步骤1及式(7),可以求得β1=1.1876;基于以上参数设置,可以得出一次性完成投资规则下的最优勘探投资时机临界值θ*为4.545。换言之,只有当实际的油气需求波动率参数大于临界值θ*时,勘探主体才会选择立即投资;否则,勘探主体应采取等待的策略以规避风险,把握最优的投资时机。

4.2.2 序列投资下的最优勘探投资时机

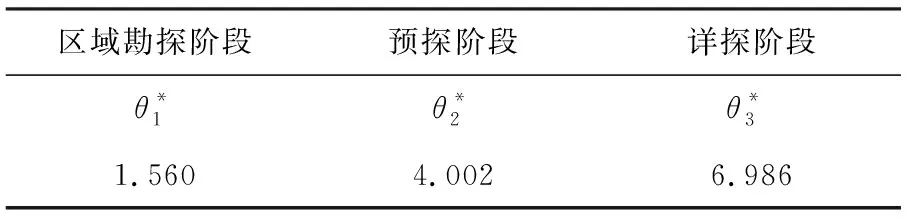

表2 各阶段最优勘探投资时机临界值

由表2可以看出,随着勘探进程的不断深入,最优勘探投资时机的临界值呈现逐渐增大的趋势。同时,详探阶段的增加幅度尤为明显。换言之,勘探程度越深入,勘探主体的最优投资时机越容易滞后,勘探主体更加倾向于延迟投资,采取等待的策略,以获取更多的信息。只有当勘探主体实际的θ值达到相应阶段的最优投资时机临界值时,才能实现最优的投资决策。实际上,由模型中勘探投资各阶段的最优勘探投资时机的解析表达式(14)、(18)及(22)可以看出,无论参数设置如何改变,各阶段最优投资时机的临界值一定会呈现逐渐上升的趋势。这是由于石油勘探投资具有周期长、投资成本大及不确定性影响因素多等特点,随勘探各个阶段的依次完成,勘探投资的机会成本会显著增加,勘探主体更愿意推迟投资以获取更大收益,因此最优投资时机的临界值呈逐渐增大的变化趋势。

4.2.3 对比分析

5 比较静态分析

5.1 波动率对最优投资时机的影响

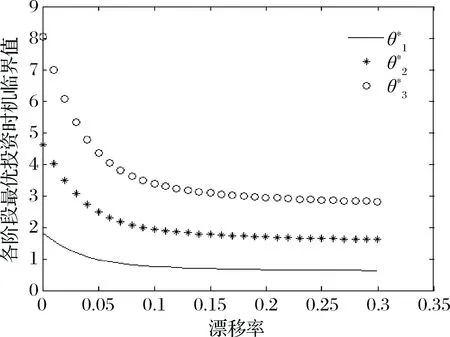

5.2 漂移率对最优投资时机的影响

图3 漂移率对最优投资时机的影响

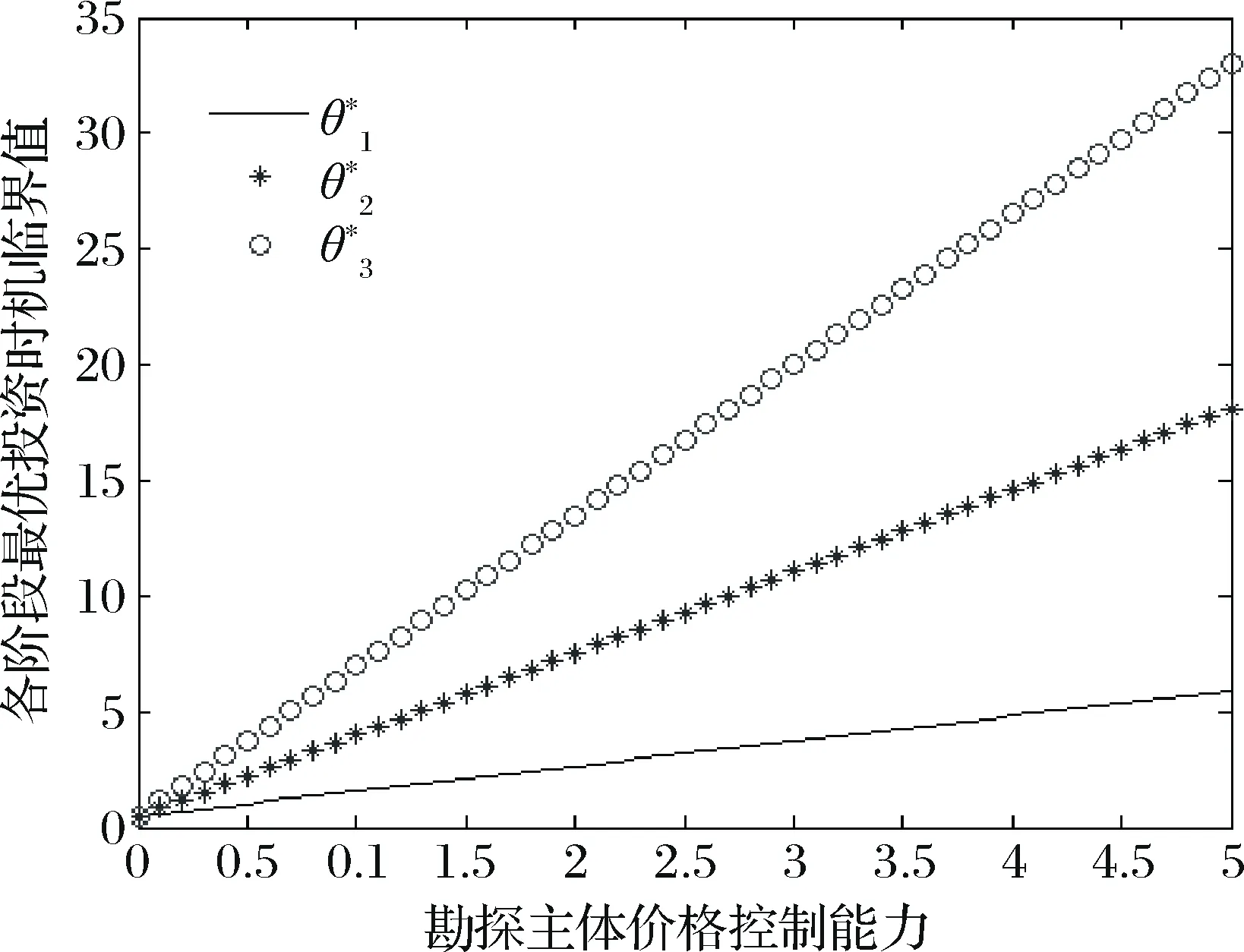

5.3 勘探主体价格控制能力对最优投资时机的影响

勘探主体对勘探成果转让价格的控制能力η仅通过各阶段最优投资时机的解析表达式对最优投资时机产生影响,呈现简单的线性关系。

图4 勘探主体价格控制能力对最优投资时机的影响

6 结语

本文以勘探储量转让价格的随机波动特征为切入点,综合考虑了需求端和供给侧的影响,将其设置为勘探储量(内生因素)和市场需求(外生因素)共同作用下的随机过程。针对石油勘探项目序列投资时机最优决策问题,运用实物期权思想下序列投资决策方法,通过回溯法,逆序求解各阶段最优投资时机的解析表达式。在此基础上,对比分析了序列投资决策模型与一次性投资决策模型的最优投资时机临界值,并进一步对重要参数进行了比较静态分析,探究石油勘探项目序列投资最优时机选择的影响因素与决策机制,得到以下结论:

(1)通过理论模型推导发现,石油勘探序列投资各阶段的最优投资时机临界值主要受到无风险利率、单位勘探成本、市场需求波动率、市场需求漂移率、勘探主体对勘探储量转让价格的控制能力及各阶段的新增勘探储量等不确定性因素的共同影响。运用实物期权思想下序列投资决策方法可以及时把握这些不确定性因素的随机动态变化,分阶段为石油勘探投资决策提供理论依据与决策参考。

(2)通过与一次性投资的决策方案进行比较,石油勘探序列投资决策初始投资阶段(区域勘探阶段)的最优投资时机临界值低于一次性投资的最优投资时机临界值。由此可见,序列投资决策模型能弥补一次性投资模型容易错失投资机会这一缺陷,更早地触发投资。

(3)通过比较静态分析结果发现,石油勘探项目最优投资时机临界值和石油市场需求波动率、勘探主体价格控制能力呈同向变动,即石油市场需求波动率越大,勘探主体对勘探储量转让价格的控制力越强,勘探主体越倾向于延迟投资,等待最优投资时机的到来;最优投资时机临界值和石油市场需求漂移率呈反向变动,即石油市场需求漂移率越大,勘探主体越倾向于立即投资。

(4)随着勘探进程的不断深入,勘探投资各阶段的最优时机临界值对石油市场需求波动率、漂移率及勘探主体价格控制能力的敏感程度逐渐增强。详探阶段最优投资时机临界值对以上三个参数变化的敏感性最高,其次是预探阶段,最后是区域勘探阶段。由此可见,即使前期勘探投资已经完成,依旧应当及时捕捉不确定性因素的随机变动,及时把握剩余阶段的最优勘探投资时机。

本研究能够为石油勘探项目投资决策提供一定的决策支持,但是仍存在一些不足。模型中的参数设置主要参考了相关学者的研究成果,将其设置成了常数,但是这些参数本身也存在极大的不确定性,处于不断动态变化中。如何准确刻画其演变规律,使石油勘探投资最优时机选择模型更精准、更客观地反映石油勘探投资决策的实际完成状况,需要在未来的研究中继续深入。

猜你喜欢

中国石油勘探(2022年4期)2022-09-16 06:32:36

中国石油勘探(2019年3期)2019-06-03 05:58:10

中国石油勘探(2019年6期)2019-04-03 04:44:24

经济技术协作信息(2018年4期)2019-01-23 07:18:44

消费导刊(2018年10期)2018-08-20 02:56:44

海峡姐妹(2017年12期)2018-01-31 02:12:24

大众电视(蓝天下)(2017年7期)2017-10-19 02:03:05

中国石油勘探(2017年3期)2017-06-19 19:22:10

运动(2016年7期)2016-12-01 06:34:17

中国工程咨询(2014年4期)2014-02-16 06:26:04