基于省际贸易视角的环境治理隐含成本研究

2020-11-21 03:09:46赵来军

中国管理科学 2020年10期

薛 俭,朱 迪,赵来军

(1.陕西科技大学经济与管理学院,陕西 西安 710021;2.上海交通大学中美物流研究院,上海 200030; 3.上海交通大学安泰经济与管理学院,上海 200052)

1 引言

国际贸易在快速发展的同时,对环境污染也造成了一定影响,贸易隐含污染问题已经逐渐成为学术界的关注焦点。国外学术界对于隐含污染问题的研究较早,最早是在1974年由国际高级研究机构联合会提出“隐含能”,这是首次用“隐含”的概念分析产品在生产过程和投入使用过程中的污染排放问题,国外对隐含污染问题的研究成果较丰富。2006年,隐含污染问题才逐渐引起了国内学者的关注,近几年此问题的关注度越来越高。

关于隐含污染排放的测算,国内外学者大都采用投入产出法和双边贸易总量方法。Liu Qiaoling和Wang Qi[1]比较了两种方法的核算过程,发现投入产出法能够衡量地区间错综复杂的贸易关系,更适合从最终消费和省际贸易的角度来分析隐含污染排放的相关问题。投入产出法最早由Leontief在20世纪30年代提出,在20世纪60年代后期开始应用到能源和环境领域,近几年,国内外学者开始聚焦用投入产出法研究隐含污染转移问题。

基于国际贸易角度,Tang Xu等[2]采用投入产出法研究了中国因国际贸易而造成的隐含碳排放,其他学者还研究了中日贸易[3]、中美贸易[4]、中德贸易[5]、中澳贸易[6]等,他们得出的结论是:中国是隐含碳排放的净出口国,发达国家通过把工业品出口到发展中国家的形式,将碳排放的责任转嫁到发展中国家。基于国内贸易角度,Wang Zhaohua等[7]采用多区域投入产出模型分别从生产端和消费端对中国八大区域隐含碳排放进行分析,Ling Zaili等[8]核算了由西气东输跨省贸易导致的隐含SO2排放量,结果显示区域间隐含污染转移和经济发展水平密切相关,转移方向大致是中西部地区向东部沿海地区输出隐含污染。国际贸易和国内贸易相结合的角度出发,潘安[9]和Mi Zhifu等[10]利用投入产出模型研究了中国2012年由对外贸易和区域贸易导致的碳排放问题,发现中国面临的碳泄漏主要在于区域贸易而非对外贸易。

利用投入产出法核算隐含污染转移量的研究成果已逐渐丰富[11-12],关于隐含污染排放影响因素分解的主要方法有结构分解分析(SDA)和指数分解分析(IDA)。Wu Rui等[3]认为IDA仅使用了总部门的信息,对于数据的要求较低且国外学者主要用IDA研究能源排放情况。SDA可以弥补IDA方法的不足,如今SDA广泛应用于能源与环境的研究中,例如:李玲等[13]基于SDA分析发现能源消耗系数是影响我国能源强度变化的主导因素。谢锐等[14]采用SDA研究发现造成我国碳排放增长的主要因素是经济发展。Brizga等[15]运用SDA模型研究了三个波罗的海国家1995-2013年碳排放量变化的影响因素,结果表明贸易品最终需求的快速增长导致了波罗的海国家碳排放的增加。

综上所述,关于隐含污染的研究仍存在一定的局限性:一是多数文献对国际贸易引起的隐含碳进行研究,基于省际贸易视角来研究环境治理隐含成本问题的文献较少;二是多数文献测算隐含污染采用投入产出法,投入产出表中的数据没有考虑通货膨胀等因素的影响;三是已有文献只核算隐含污染的转移量,研究隐含成本的文献较少,且没有考虑同一污染物在不同地区治理成本的差异性。

本文在上述研究的基础上,利用2007和2010年的区域间投入产出数据研究泛京津冀区域内隐含SO2转移量及其引起的隐含成本,构建隐含成本结构合理性评估模型判断隐含SO2结构的合理性,并利用SDA考察隐含成本变化的影响因素。相较于现有文献,本文的创新工作主要涉及以下三个方面:一是基于省际贸易视角,提出了环境治理隐含成本的科学问题,并构建模型进行研究。二是应用投入产出表数据,充分考虑通货膨胀因素,并依据污染物在不同地区治理成本的差异性,测算了隐含成本。三是基于SDA模型将隐含成本的变化因素分解为技术效应、规模效应、结构效应和价格效应四种影响因素,深入探究了2007-2010年我国隐含成本变化的影响因素,为区域经济的可持续发展、省份经济的均衡发展提供政策参考。

2 模型选取及构建

2.1 数据来源及区域选择

由于投入产出表的可获得性,本研究使用的投入产出数据来源于2007和2010年的中国30省份区域间投入产出表[16-17]。农产品生产价格指数、工业品出厂价格指数、建筑安装工程价格指数、商品零售价格指数和分地区SO2排放数据来源于《中国统计年鉴》,服务项目价格指数来源于《各省统计年鉴》。能源平衡表来源于《中国能源统计年鉴》。工业SO2去除量、工业烟尘去除量、工业粉尘去除量、本年运行费用来自于《中国环境统计年鉴》。

本文选取6个具有代表性的部门:农林牧渔业、工业、建筑业、交通运输及仓储业、批发零售业、其他服务业。数据以2007年为基期,通过不同价格指数分别对2010年各部门的数据进行调整,剔除通货膨胀因素。由于近90%的SO2来自于煤炭燃烧[1],故本文依据分省份SO2排放数据和能源平衡表,按照煤炭消耗量对各省非工业部门的SO2排放量进行核算。

本文选取泛京津冀(PBTH)为实证分析区域,包括北京(BJ)、天津(TJ)、河北(HB)、山西(SX)、内蒙古(NM)、山东(SD),其他24省份合并为其他省份。六省可以按GDP划分为两种类型,经济发展水平高的发达省份,包括北京、天津、山东;工业密集程度高、城市化水平低的欠发达省份,包括河北、山西、内蒙古。

2.2 环境投入产出(EIO)模型

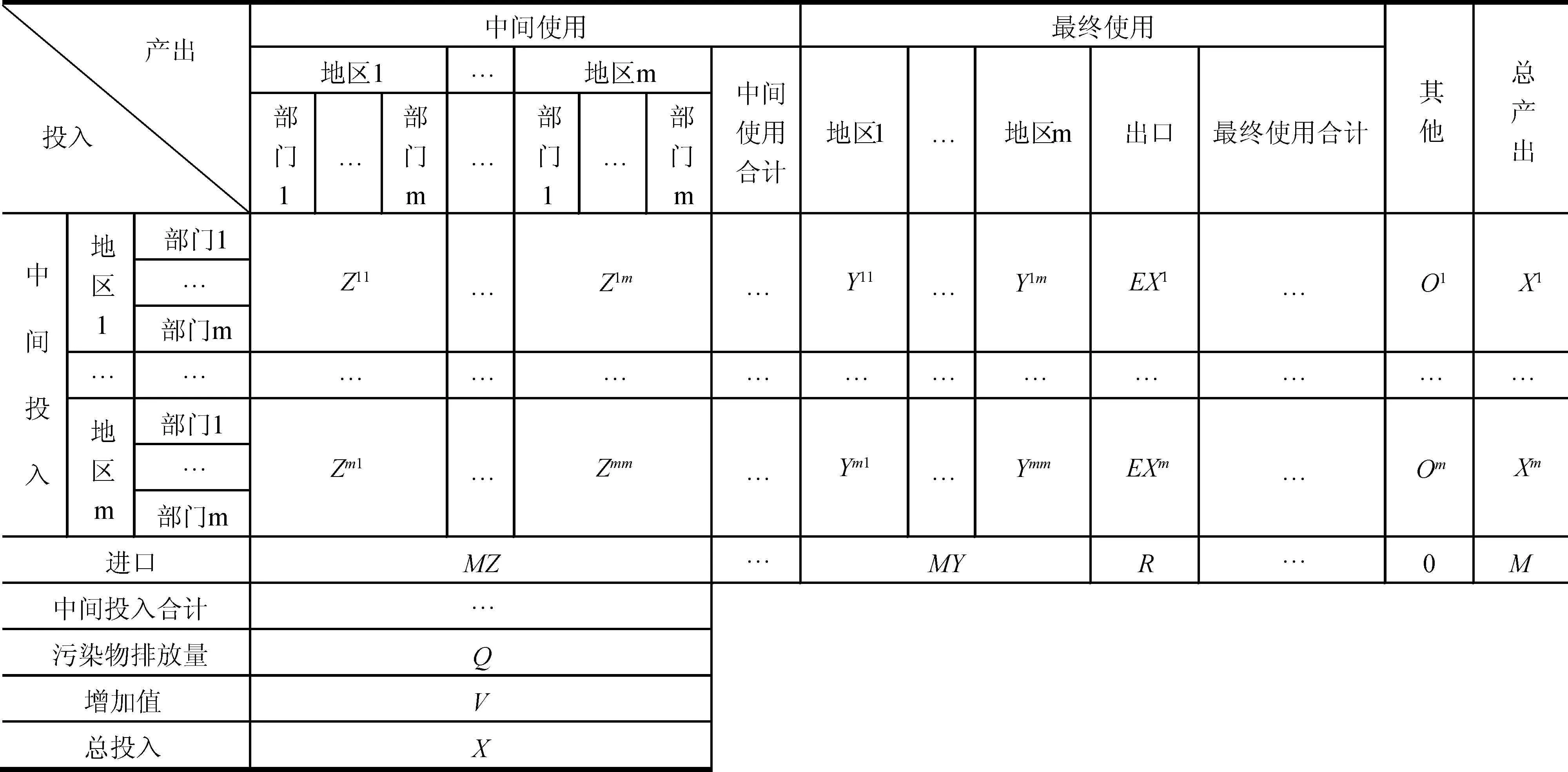

本文在区域间投入产出表中新增污染物排放量的横向指标,引入单位治理成本,核算隐含成本,构建环境投入产出模型,具体过程如下:

首先,在区域间投入产出表的基础上构建环境投入产出表,形式如表1所示。设有m个地区,n个部门。r和s表示两个不同的地区,i和j表示两个不同的部门。

表1 EIO表的基本形式

其次,根据EIO表的横纵向平衡关系:

X=(I-A)-1Y

(1)

A是直接消耗矩阵;Y是最终使用的矩阵;X是总产出;I为单位矩阵;令L=(I-A)-1,L是Leontief逆矩阵。引入污染物直接排放系数矩阵C′,则最终使用中的隐含污染量:

Q=C′(LY)=C′LY

(2)

具体的,s地区最终使用中的隐含污染量用(2)中的矩阵运算得到:

(3)

其中,Q1s,Q2s…Qms分别是n×1的列矩阵。Q1s中n个元素之和表示所有地区提供给地区s的隐含污染量中来自地区1的部分,Q2s中n个元素之和表示所有地区提供给地区s的隐含污染量中来自地区2的部分,Qms中n个元素之和表示所有地区提供给地区s的隐含污染量中来自地区m的部分。这样,可以算出任意两个地区中污染物的相互转移量和转移方向,某地区污染物的流入量和流出量的差值就是本地区此种污染物的净转移量。

然而,由于各省脱硫技术水平和去除率的差异导致各省SO2的单位治理费用不同,故仅从转移量上来研究隐含SO2难以得到有效性的建议措施。本文参考薛俭和赵来军[18]的相关研究,对转移量进行货币化处理,将本年运行费用进行分摊,得到SO2的单位治理成本。具体公式为:

RCSO2=Ω·λ·PSO2/(a·P烟尘+b·P粉尘+λ·PSO2)

(4)

a,b,λ分别表示去除每万吨烟尘,粉尘,SO2成本的比例系数;Ω为年运行费用;P为某种污染物的去除量;RCSO2为SO2分摊的去除成本。根据曹东和王金南[19]的研究成果:a,b系数选取为1,λ系数选取为7.5。SO2的单位治理成本为:

(5)

由上式可以求出不同地区SO2的单位治理成本。则r地区i部门替s地区承担的隐含成本为:

(6)

2.3 隐含成本结构合理性评估模型

为了准确分析由于隐含成本转嫁而导致的环境不公平性,判断隐含SO2结构的合理性。本文借鉴“贸易的环境污染条件指数”[20]的构建思路,通过构建省际贸易隐含污染指数来衡量各省各部门隐含SO2结构的合理性。其计算公式如下:

(7)

2.4 结构分解分析(SDA)模型

本文通过构建SDA模型考察PBTH区域造成隐含成本变化的驱动因素,借鉴Grossman和Krueger[21]创立的对外贸易环境效应理论,把造成隐含成本改变的驱动因素分解成四种效应:技术效应、规模效应、结构效应、价格效应。

根据公式(3)、(6),s地区中的隐含污染量来源于r地区i部门的部分为:

(8)

ΔQRC=f(ΔEtec)+f(ΔEsca)+f(ΔEstr)

+f(ΔEpri)

(9)

f(ΔEtec)、f(ΔEsca)、f(ΔEstr)、f(ΔEpri)分别表示其他因素不变的情况下,技术因素、规模因素、结构因素和价格因素的变动对隐含成本的影响。

3 实证分析

3.1 环境投入产出模型的实证结果及分析

3.1.1 隐含SO2的变化分析

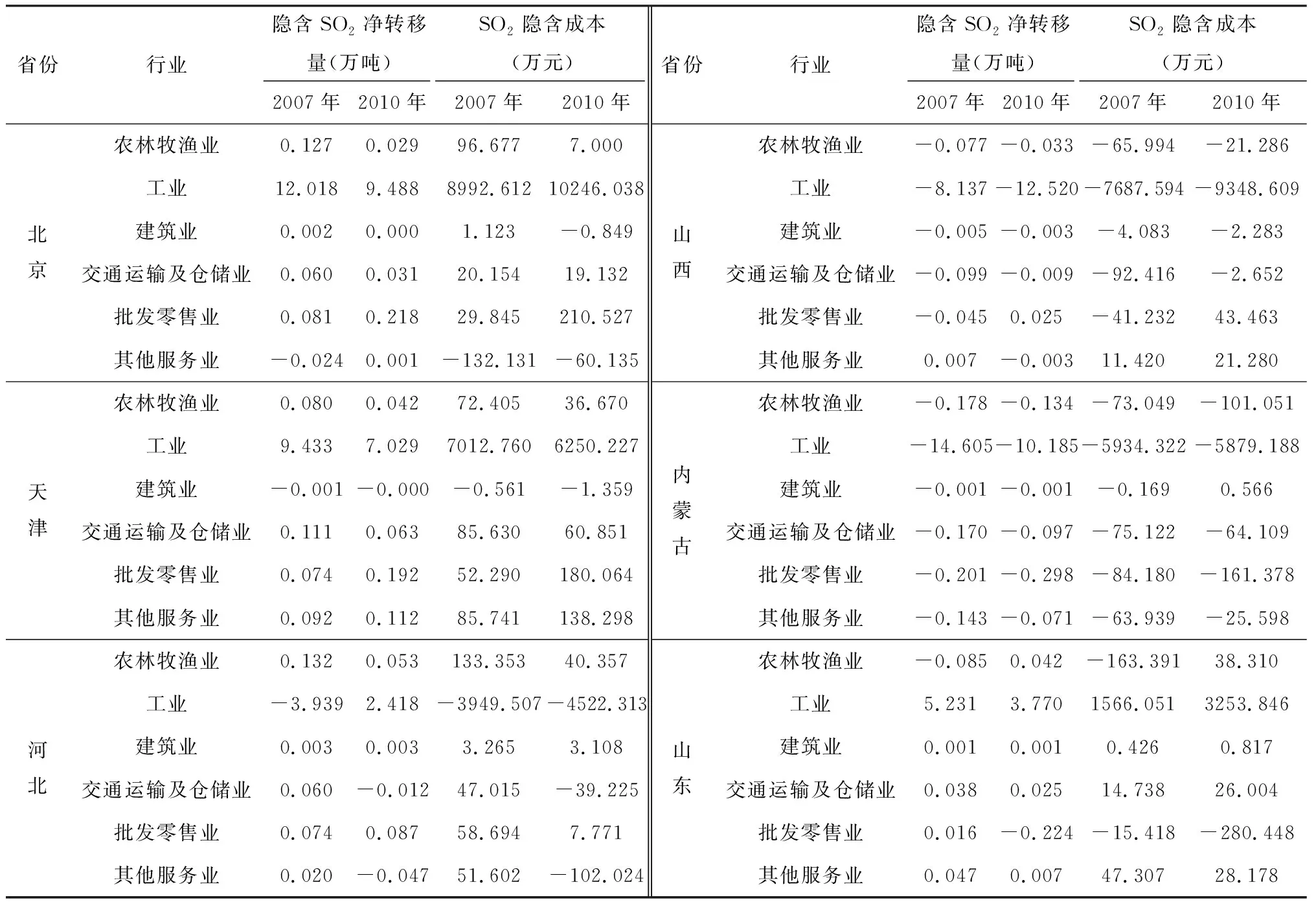

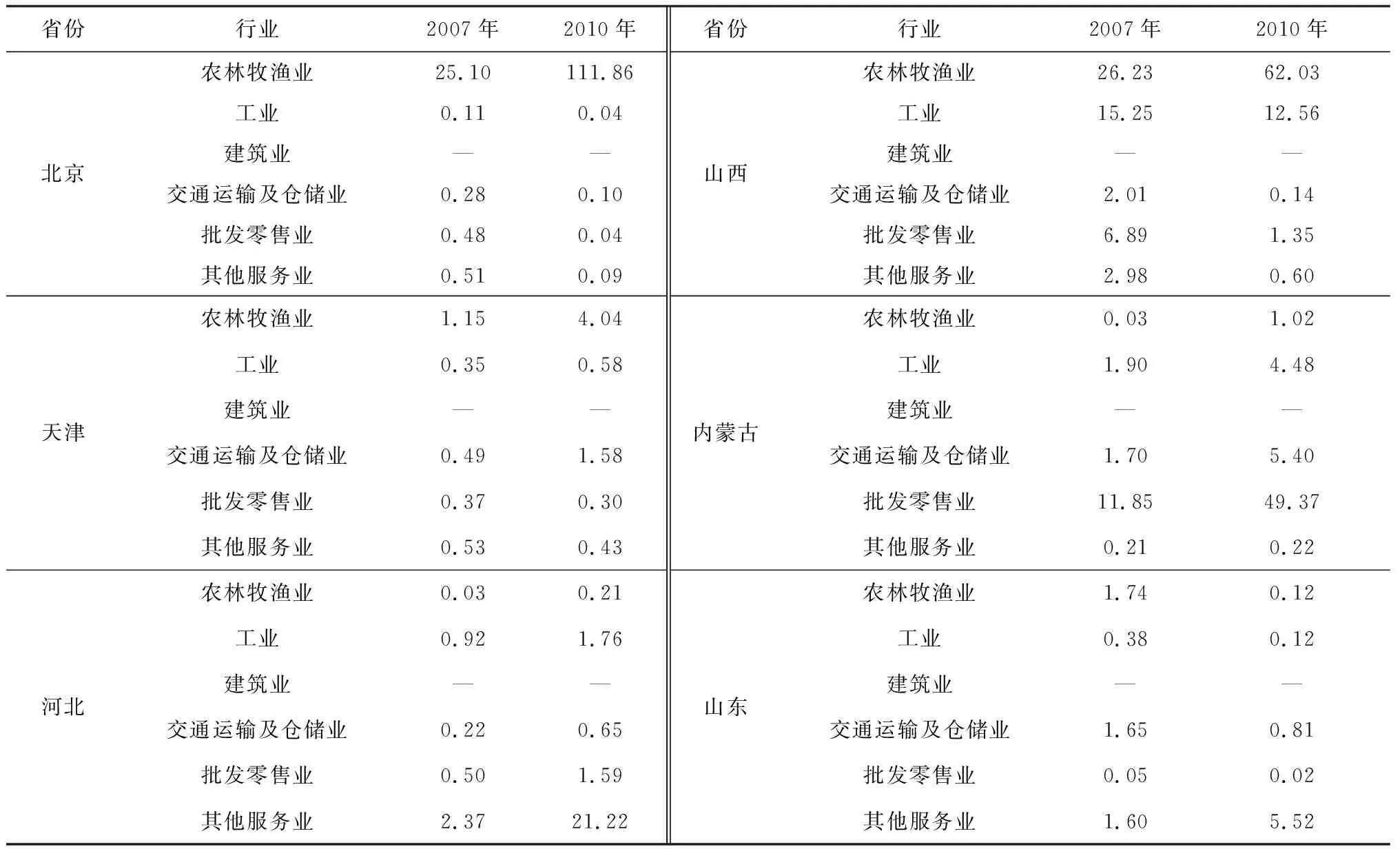

表2是2007年和2010年PBTH区域内各省各部门隐含SO2净转移量和隐含成本,正负号表示变动方向,不表示数值大小。结果显示隐含SO2净转移量和隐含成本在不同省份和不同行业的差距较大。

表2 2007年和2010年六省六行业的隐含SO2净转移量和隐含成本

从行业角度来说,六个行业中隐含SO2集中产生在工业部门,工业部门隐含SO2平均占比85%,其余五个部门所产生的隐含SO2仅占很小的比例。显然,工业贸易是导致隐含SO2的主要原因。

从省份角度来说,发达省份的隐含SO2输出量大于输入量,是隐含SO2的净输出省;山西、内蒙古隐含SO2输入量大于输出量,是隐含SO2的净输入省;河北的变化较大,由隐含SO2的净输入省变为净输出省,可见在2007-2010年间,河北环境有所改善。具体来说,发达省份中的北京是省际贸易中最大的受益方,2007年转嫁给其他五省80.87%的隐含SO2,2010年转嫁给其他五省84.89%的隐含SO2。省际贸易增长加剧了欠发达省份中的山西和内蒙古的不公平性,2007年和2010年山西、内蒙古替其他省份平均承担了8.58%的隐含SO2。而河北由于工业部门的贸易结构改变,从2007年净输入3.65万吨的隐含SO2转变为净输出2.50万吨的隐含SO2。

2010年隐含SO2的净转移量普遍小于2007年。一方面,2008年美国次贷危机爆发一定程度上影响了我国省际贸易流量,例如2008年天津的货物周转量比2007年下降82.32%。另一方面,我国对大气污染防治的重视以及工业脱硫设施的完善,从源头上减少了我国SO2的排放。

2007和2010年六省六行业的SO2隐含成本结果表明发达省份是隐含成本的净输出省,发达省份将本该属于本省的隐含成本转嫁给欠发达省份,且转嫁费用由高到低依次是北京、天津、山东。欠发达省份是隐含成本的净输入省,受到了不公平的对待,不公平程度由高到低为山西、内蒙古、河北。值得注意的是河北2010年净转移量和净转移量的治理费用方向不一致,虽然河北隐含SO2环境改善,但是所承担的隐含成本却增加,原因如下:一是2010年河北→北京的贸易额比2007年减少37.92亿元,省际贸易额的下降会直接导致隐含SO2下降,当地环境改善;二是2010年河北隐含SO2的单位治理费用过高,高达1465.45万元/万吨,仅低于北京(1854.33万元/万吨)、天津(1699.60万元/万吨),高于山东(1159.29万元/万吨),远高于欠发达省份中的山西(865.13万元/万吨)、内蒙古(802.10万元/万吨),隐含SO2单位治理费用过高会直接导致隐含成本的上升。

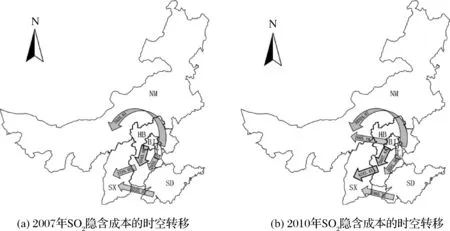

3.1.2 隐含SO2的时空转移

图1展现了隐含SO2净排放量的时空转移的主要布局。发达省份是隐含SO2的净输出地,欠发达省份是隐含SO2的净输入地。图1a显示2007年隐含SO2的主要流向有北京→河北(5.54万吨),天津→内蒙古(4.90万吨)。图1b显示2010年隐含SO2的主要流向有河北→山西(6.06万吨)。此外,2007-2010年隐含SO2的时空布局也发生了改变,天津→内蒙古、天津→河北、北京→河北、山东→内蒙古的隐含SO2净转移量减小,原因是两省间的贸易差额均有不同程度的缩小。山东→山西、河北→山西的隐含SO2净转移量增加,增长速度最快的是河北→山西,由3.52万吨增长至6.06万吨,增长率72.16%,年增长率19.85%,但是2007-2010年,山西→河北的净贸易额却下降了132599.95万元,说明山西向河北调出的是价值量低且污染高的工业品,省际贸易给山西带来了很大程度的环境损失。

图2是SO2隐含成本时空转移的主要布局。图1和图2的布局不完全相同,原因是不同省份对隐含SO2的单位治理费用存在差异。图2a显示2007年河北承担的隐含成本较多,主要来自于北京和天津,总计高达7478.52万元。图2b显示2010年河北和山西承担的隐含成本较多,河北承担的隐含成本主要来自于北京和天津,总计高达7728.71万元,较2007年增长3.35%;山西承担的隐含成本主要来自于河北和山东,总计6708.18万元。比较图2a和图2b发现内蒙古和北京之间的不公平程度降低,原因有二:一是2007-2010年,北京→内蒙古的贸易额增加了858642.75万元,内蒙古→北京的贸易额下降了120504.62万元,故两省的贸易差额缩小;二是2007-2010年两省的隐含SO2单位治理费用差距缩小。此外,山西和河北之间的经济不公平程度加深,原因同上。

图2 SO2隐含成本的时空转移(单位:万元)

3.2 隐含成本结构合理性评估分析

虽然在省际贸易中欠发达省份替发达省份承担隐含成本,但其也获得了贸易额的增长,间接推动了GDP的提升。然而,贸易额增长能否弥补甚至超过隐含成本是评估各省各部门隐含SO2结构合理性的必要致因。

表3是各省各部门2007和2010年隐含SO2污染指数的结果,用来评估隐含SO2结构的合理性,建筑业因数据本身的问题造成了结果缺失。分省份来看,发达省份的隐含SO2结构明显优于欠发达省份,其中隐含SO2结构最不合理的是2007年的山西,除建筑业外所有行业的污染指数均大于1,说明贸易额的增长无法弥补隐含SO2治理费用造成的损失。分行业来看,农林牧渔业的隐含SO2污染指数从0.03到111.86不等,跨度较大,说明农林牧渔业在省份之间的差异性较大,农林牧渔业本身对自然条件有强依赖性,区域集聚程度高。

表3 各省各部门的省际贸易隐含污染指数

因为工业贸易是隐含SO2的主要原因,所以工业隐含SO2污染指数可以决定各省隐含SO2结构的合理性,故本文重点从工业的角度进行分析。发达省份的工业隐含SO2污染指数均小于1,故发达省份的隐含SO2结构处于有利的地位;山西和内蒙古的工业隐含SO2污染指数远大于1,故两省的隐含SO2结构处于不利的地位。河北的工业隐含SO2污染指数由小于1变为大于1,说明河北的隐含SO2结构发生恶化。但是2010年河北的工业隐含SO2污染指数远小于山西和内蒙古的数值,说明河北隐含SO2结构的合理性处于发达省份、山西及内蒙古之间的交界地带。

3.3 隐含成本的驱动效应分析

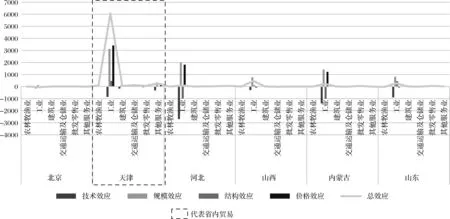

本文按省际贸易调入省分类,进行逐类分析,并假设各调入省的需求保持稳定,且可用在四种效应上的总投资有限。泛京津冀区域在驱动效应的分析方法上相同,在此以天津为例进行详细剖析,如图3所示。结果反映了不同省份不同行业的隐含成本驱动效应的差异,正负号表示变动方向,不表示数值大小。本文将从效应和贸易流向两个维度进行分析。

3.3.1 从效应维度分析

从效应维度来说,总效应是四种效应的总和。除个别数值外,技术效应的结果大都为负值且数值较大,说明技术水平的提高能有效抑制隐含SO2的排放,减少隐含成本。规模效应结果大多为正值,说明行业规模扩张能增加隐含SO2排放的治理成本,且与省份和行业无关。结构效应的结果有正有负,受省份和行业的影响大,并且数值普遍小于技术效应和规模效应,表明结构效应影响较弱。价格效应的正负取决于SO2的单位治理成本,山西和山东SO2的单位治理成本的增长率为负值(山西:-5.42%,山东:-4.84%),所以价格效应的结果也为负值,表明山西和山东SO2的单位治理成本的提升有利于减少隐含成本。此外,图3中虚线框内的数值与其他位置的数值具有显著的差异性,各省生产的产品优先满足本省的需求,然后再通过省际贸易满足其他省份的需求。

3.3.2 从贸易流向维度分析

从贸易流向维度来说,可以分成省份和行业两个层面。本文的讨论不包括省内贸易,即不包括图3中虚线框内的部分。图3是各省运至天津的贸易中隐含成本的驱动效应分析结果。工业部门的效应水平明显高于其他部门,因此对工业部门的调整可以有效降低隐含成本。具体来说,内蒙古→天津、山东→天津的隐含成本增加,技术结构的变化贡献值分别为-1385.34万元和-899.74万元,表明增加内蒙古和山东工业的技术投资,能够有效抑制隐含成本的增加。

图3 天津为调入省的SDA结果图(单位:万元)

4 结语

隐含SO2对欠发达省份产生了极大的负面影响。生产过程中排放的隐含SO2进入环境,危害生态系统和人体健康,隐含成本阻碍了当地经济的发展,因此分析PBTH区域的隐含SO2对于实现区域的可持续发展和省份的均衡发展具有重要意义,也可为其他区域提供参考。本文采用EIO模型核算隐含SO2的转移量、转移方向和隐含成本;通过隐含成本结构合理性评估模型衡量隐含SO2结构的合理性;采用SDA模型分析2007-2010年影响隐含成本的驱动因素。主要的研究结论如下:

(1)在PBTH区域内的省际贸易中,工业贸易是隐含SO2的主要致因。发达省份是隐含SO2和隐含成本的净输出省,其中北京是最大的收益方,欠发达省份是隐含SO2和隐含成本的净输入省,且河北和山西替发达省份承担的隐含成本较多。此外,各省因经济发展不均衡而使SO2单位治理成本存在较大差异,造成了隐含SO2净排放量和隐含成本的时空转移布局不完全相同。

(2)发达省份隐含SO2的结构明显优于欠发达省份,其中隐含SO2结构最不合理的是山西。虽然省际贸易使欠发达省份获得了贸易额的增长,间接推动了GDP的提升,但是贸易额的增长难以弥补欠发达省份承担的隐含成本,其隐含SO2结构不合理。

(3)技术效应大多呈现显著负值,技术水平的提高能有效抑制隐含SO2的排放,减少隐含成本。规模效应显示正值,说明行业规模扩张会增加隐含成本。结构效应的结果有正有负,且普遍小于技术效应和规模效应,影响较弱,受省份和行业的影响大。价格效应主要取决于SO2单位治理成本。此外,各省生产的产品优先满足本省的需求,然后再通过省际贸易满足其他省份的需要。

基于上述分析,本文提出两条政策建议。

(1)建立区域联动治理下的生态补偿管理机制。隐含SO2问题是省际贸易的结果,如果区域内各省仅从自身角度出发进行SO2治理,难以有效控制省际间隐含SO2的污染,因此要建立PBTH区域隐含SO2的联动机制。发达省份和欠发达省份应区分对待[22],合理分配各省的污染减排任务,防止省际贸易导致的污染转移问题。在区域联动机制的基础上不能只强调行政手段,应在区域内各省之间建立生态补偿管理机制,促进贸易结构改善、产业结构升级、能源结构调整。建立生态补偿机制可以考虑对隐含污染的输出省征收环境转移税,补偿给隐含污染的输入省,促进省际贸易可持续发展。

(2)基于SDA结果的投资调整机制。中央政府于2013年发布《大气污染防治行动计划(2012-2017年)》(简称《大气十条》)对污染最严重的PBTH区域制定了实施细则。据估计,落实《大气十条》各项治理措施需要全社会投入资金约1.75万亿元。中央财政设立的大气污染防治专项资金在2013-2016年共计向全国各省市下达大气专项资金366亿元。因此,本文假设各省每年用于隐含SO2的治理费用有限,且部分省份存在资金缺口。根据SDA结果,各省可以把有限的资金运用到收益最大的效应中,用最少的资金把隐含成本降到最低。例如:北京应首先把资金重点投入到技术开发和创新中,其中工业部门投入最多,农林牧渔业、交通运输及仓储业的投入最少。其次,应降低北京→内蒙古的农林牧渔业,北京→天津的交通运输及仓储业、其他服务业的贸易规模。

猜你喜欢

环境工程技术学报(2022年3期)2022-06-05 07:21:50

当代水产(2019年11期)2019-12-23 09:03:46

消费导刊(2017年20期)2018-01-03 06:27:03

中国公路(2017年11期)2017-07-31 17:56:30

西安工程大学学报(2016年6期)2017-01-15 14:09:21

哈尔滨师范大学自然科学学报(2015年6期)2015-04-23 08:20:32

江苏年鉴(2014年0期)2014-03-11 17:09:43

中国土地科学(2014年4期)2014-03-01 03:25:34

河南科技(2014年4期)2014-02-27 14:07:34

首都经济贸易大学学报(2013年6期)2013-05-14 06:03:16