“一带一路”倡议对我国制造业上市公司投资的影响

2020-08-20 08:06赵克杰

上海交通大学学报(哲学社会科学版) 2020年4期

赵克杰

(山东建筑大学商学院,济南 250101)

一、 引言

2008年美国次贷危机发生后,全球经济持续低迷并且复苏乏力,经济低速增长成为各国经济发展面临的新常态。在如此严峻的国际环境中,中国经济面临着下行压力增大的现实问题。世界各国都在寻求振兴经济的解决方案。在这种背景下,2013年9月和10月,中国国家主席习近平在出访中亚和东南亚国家期间,提出共建“丝绸之路经济带”和“21世纪海上丝绸之路”(即“一带一路”)的重大倡议,得到国际社会高度关注。2013年11月,党的十八届三中全会审议通过《中共中央关于全面深化改革若干重大问题的决定》,提出建立开发性金融机构,加快同周边国家和区域基础设施互联互通建设,推进丝绸之路经济带、海上丝绸之路建设,形成全方位开放新格局。这标志着“一带一路”倡议上升至国家层面,为振兴世界经济提供了中国方案(1)安宇宏.“一带一路”战略[J].宏观经济管理,2015(1): 82.。2015年3月,国家发展和改革委等部门联合发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》(以下简称《愿景与行动》),象征着“一带一路”倡议进入全面实施阶段。

基于自然实验原理,以我国沪深主板制造业上市公司为样本,利用双重差分回归模型从倡议的实施对我国制造业企业投资的影响这一视角进行实证分析,比较政策实施前后企业投资增幅的变化,探索“一带一路”倡议的政策效果。在当前我国结构性矛盾突出,经济下行压力增大的形势下,分析倡议实施对制造业企业投资影响机制及政策实施过程中存在的问题,为推进“一带一路”建设提供决策参考。

现有文献对于“一带一路”倡议政策效应研究较为全面,但有关该倡议对我国制造业企业投资的经济效应方面分析尚不够完备。与现有文献比较,边际贡献在于: 从与“一带一路”倡议相关程度较高的制造业上市公司角度来研究其政策效果;在研究方法上,将融资能力指标纳入双重差分模型,有效避免了自我选择、遗漏变量等内生性问题。

本文的后续部分安排如下: 第二部分“一带一路”政策效应理论分析与研究假设,进行了相关文献的梳理,提出了相应的研究假设;第三部分双重差分模型构建、参数估计及研究设计;第四部分数据来源及回归结果,给出主要的实证结果及其分析;最后是结论部分。

二、 文献综述与研究假设

“一带一路”倡议已经成为我国理论研究热点。我国学者对“一带一路”倡议的重大意义(2)金玲.“一带一路”: 中国的马歇尔计划?[J].国际问题研究,2015(1): 88-99.、实施规划、实施过程中的主要问题(3)徐晏卓.变动中的亚洲秩序与中国影响力分析[J].上海交通大学学报(哲学社会科学版),2017(3): 34-43.、政治环境(4)黄平.“一带一路”建设中的宗教风险——以巴基斯坦为例[J].上海交通大学学报(哲学社会科学版),2017(3): 14-22.等问题进行了大量研究。针对“一带一路”倡议对企业投资的影响方面的研究分为三个方面:

(一) 研究该倡议带来的投资机会。有学者认为“一带一路”建设中存在两类投资机会。一种是市场导向投资机会;另一种是国家导向的投资机会(5)史正富.论一带一路投资机制创新[J].开放导报,2015,8(4): 11-15.。“一带一路”区域是中国企业对外农业投资较为集中的区域(6)刘志颐,王琦,马志刚,等.中国企业在“一带一路”区域农业投资的特征分析[J].世界农业,2016(5): 194-197.。“一带一路”倡议为我国对外直接投资带来了新环境和新视角,挖掘和发现“一带一路”倡议中的投资空间对于企业、地区和国家都具有重要意义(7)杨飞虎,晏朝飞.“一带一路”战略下我国对外直接投资实施机制研究[J].理论探讨,2015(5): 80-83.。

(二) 研究产业结构调整与直接投资的关系。中国的产业结构调整会加速企业走出去,推动对“一带一路”沿线国家的直接投资(8)杨英,刘彩霞.“一带一路”背景下对外直接投资与中国产业升级的关系[J].华南师范大学学报(社会科学版),2015(5): 93-101.。打造我国对东盟直接投资的“升级版”是实施“一带一路”倡议的重要环节(9)张纪凤,宣昌勇.“一带一路”战略下我国对东盟直接投资“升级版”研究[J].现代经济探讨,2015(12): 45-48.。

(三) 研究对企业财务决策的影响。在“一带一路”倡议产生影响的重点省份,上市公司积极响应该倡议的实施,其平均投资水平显著提高(10)陈胜蓝,刘晓玲.公司投资如何响应“一带一路”倡议?—基于准自然实验的经验研究[J].财经研究,2018(4): 20-33.。该倡议对我国海洋产业的发展具有影响,研究结果表明: 注册地位于“一带一路”倡议重点省份的海洋产业上市公司,其业绩自该倡议实施推广以来有显著提升(11)王莉红,殷克东,金雪.“一带一路”建设与我国海洋产业发展——基于海洋产业上市公司业绩数据的分析[J].价格理论与实践,2019(8): 157-160.。“一带一路”的企业认知及所受影响间存在正向互动影响,二者联合推动企业做出正向投资反应(12)孙泽生,王耀青.“一带一路”倡议与企业投资反应——基于问卷调查数据的探索性实证[J].当代财经,2019(12): 96-107.。

学者对“一带一路”倡议实施重大意义、规划、实施方案等宏观方面进行了理论分析和研究,有关对企业投资的影响的研究主要分析了“一带一路”倡议带来的投资机会和对对外直接投资的影响,有关该倡议对制造企业投资影响方面的定量研究尚不完备。

经济政策的调整对企业投资影响深远。宏观经济政策只有通过作用于微观经济组织行为,才能最终影响宏观经济绩效(13)Rajan R, Zingales GL. Financial Dependence and Growth [J]. American Economic Review, 1998,88(3): 559-586.。尤其像中国这样的制度转型国家,将外部政策纳入对企业行为及其经济绩效的考察具有重要意义。政府调控经济已成为各国政府解决市场失灵的重要手段(14)龚雯,许志峰,吴秋余.开局首季问大势——权威人士谈当前中国经济[N].人民日报,2016-05-09(01).。这样政府会出台各种应对经济下行的改革,如“一带一路”倡议、供给侧结构性改革等,这些政策将对企业投资产生巨大影响。

影响企业投资的因素主要包括: 投资机会、融资约束、代理问题、公司治理机制、政府政策(15)连玉君,苏治.融资约束、不确定性与上市公司投资效率[J].管理评论,2009,21(001): 19-26.。当市场这只看不见的手失灵的时候,政府这只看得见的手就可能成为帮助之手,帮助企业矫正错误行为,扶持企业的发展。

我国宏观管理部门有更强的动机干预企业的投资行为。各级政府承担着促进经济和社会发展的任务,企业投资可以拉动经济增长,增加就业,有利于施政目标的实现(16)Li HB, Zhou L. Political Turnover and Economic Performance: the Incentive Role of Personnel Control in China [J]. Journal of Public Economics ,2005,89(10): 1743-1762.。同时我国各级政府有更强的能力干预企业的投资行为。首先各级政府直接控制国有企业的重大决策,特别是投资决策。其次各级政府对资本、土地等重要生产要素拥有控制权,企业的投资决策过程会受到政府的很大影响(17)田伟.考虑地方政府因素的企业投资决策模型[J].管理世界,2007(5): 16-23.。对于非国有企业政府依然有能力干预他们的投资行为,因为政府可以利用行政权力直接或间接创造投资项目产品的市场需求,缓和市场带来的风险,或利用行政权力直接为企业提供财政补贴、提供优惠土地措施或融资便利,降低企业融资的财务风险及资金成本。

“一带一路”倡议实施以来,有力推动了我国经济社会的可持续发展,带动提升了“一带一路”沿线国家和地区整体发展水平。通过“一带一路”建设让世界共同分享中国改革发展红利、中国发展的经验和教训,夯实了世界经济长期稳定发展的基础。“一带一路”倡议来自中国,成果正在惠及世界,更将会促进我国企业的对内、对外投资(18)杨洁篪.加强国际合作,共建“一带一路”,实现共赢发展[N].人民日报,2017-02-03(07).。

我国制造业上市公司投资水平的数据印证了上述观点。上市公司2013年至2018年实际投资水平对数折线图见图1,2015年之前,我国属于“一带一路”重点区域的上市公司(实验组)平均投资水平低于非重点区域上市公司(控制组)的平均投资水平。2015年国家发布《愿景与行动》后,“一带一路”倡议正式实施,2016年开始实验组企业平均投资水平超过控制组。

基于以上分析与事实提出以下研究假设:

假设1: 在“一带一路”倡议的实施前期,实验组制造业上市公司的投资额变化趋势与控制组平行。

假设2: 在“一带一路”倡议的实施后期,实验组公司投资额及其增幅高于控制组。

假设3: 在研究期间,“一带一路”倡议之外的其他随机因素不是实验组公司投资额及其增幅高于控制组的原因。

假设4:“一带一路”倡议的实施使得实验组企业平均投资额增幅显著高于控制组。该倡议对实验组中小型企业平均投资的冲击效应高于大型企业。

三、 双重差分模型构建及参数估计方法

(一) 实验设计

要考虑“一带一路”倡议的实施对企业投资的直接影响,前提是要保持其他因素不变,即该倡议的实施是企业投资变化的原因,两变量具有因果关系。一般的经济数据和回归模型并不能有力地证明变量间的因果关系,除非是实验数据。因此要研究“一带一路”倡议与企业投资的因果关系,必须对观测数据采用自然实验方法,进行实验设计,获得相关准实验数据。

实验方法分为三类,包括控制实验、随机实验和自然实验。自然实验是指由于某些并非为了实验目的而发生的外部突发事件,使得当事企业仿佛被随机分在了实验组和控制组,无法进行自我选择。遵循该定义把“一带一路”倡议的实施看作一次自然实验,因为政策的实施对企业来说属于外生变量,企业无法实现自我选择,企业不会因为该倡议的实施将注册地转移至省外或从省外转移至省内,这就类似于随机实验,样本企业被随机地分到了实验组和控制组。

“一带一路”是世界上跨度最长的经济大走廊,贯通东亚、中亚、东南亚、南亚、西亚及至欧洲部分区域,涵盖60多个国家,“一带一路”倡议将促进“一带一路”沿线国家的经济发展。“一带一路”倡议依据不同地区的经济功能和作用,确定了18个“一带一路”重点省份,包括: 新疆、陕西、甘肃、宁夏、青海、内蒙古西北6省;黑龙江、吉林、辽宁东北3省;重庆、广西、云南、西藏西南3省;上海、福建、广东、浙江、海南沿海5省市。相比于非重点省份,重点省份更具有区位优势,该倡议对重点省份制造企业有更明显政策效应。因此将注册地在重点省份的沪深主板制造业上市公司(未包含港澳台企业)为实验组,注册地在其他省份的沪深主板制造业上市公司划归控制组。

(二) 构建双重差分模型

从时间节点上可知,2013年是“一带一路”倡议提出并上升至国家层面的年份。2015年3月,国家发展和改革委等部门联合发布《愿景与行动》象征着“一带一路”倡议进入全面实施阶段。因此将2013年至2015年定义为倡议提出前期(t=1),2016年至2018年定义为倡议提出后期(t=2),比较实验后期和实验前期样本企业平均投资水平的变化。

为此,建立如下双重差分模型:

yit=α+γdt+βxit+δzit+ui+εit,i=1, …n,t=1, 2

(1)

(2)

模型(1)中zit为影响企业投资的其他自变量列向量,ui为不随时间变化并且不可观测个体特征,εit为随机误差项,是均值为零、方差为常数的正态分布。在实验前期,政策虚拟变量都等于零。在实验后期实验组xit=1而控制组xit=0。

在自然实验的条件下,实验组和控制组样本分配近似随机,但企业投资及其影响因素是观测数据而不是真正意义上的实验数据,xit与ui可能相关,产生内生性问题,导致最小二乘法(OLS)估计量有偏且不一致。为解决此问题采取一阶差分方法消掉个体特征ui,并引入政策变量以外的其他解释变量zit(k阶列向量)以减少残差项的方差,提高估计效率。对方程(1)关于t进行一阶差分可得:

Δyi=γ+βxi2+δΔzi+Δεi

(3)

利用最小二乘法估计式(3),则双重差分估计量为

(4)

四、 数据来源及回归结果

(一) 数据来源

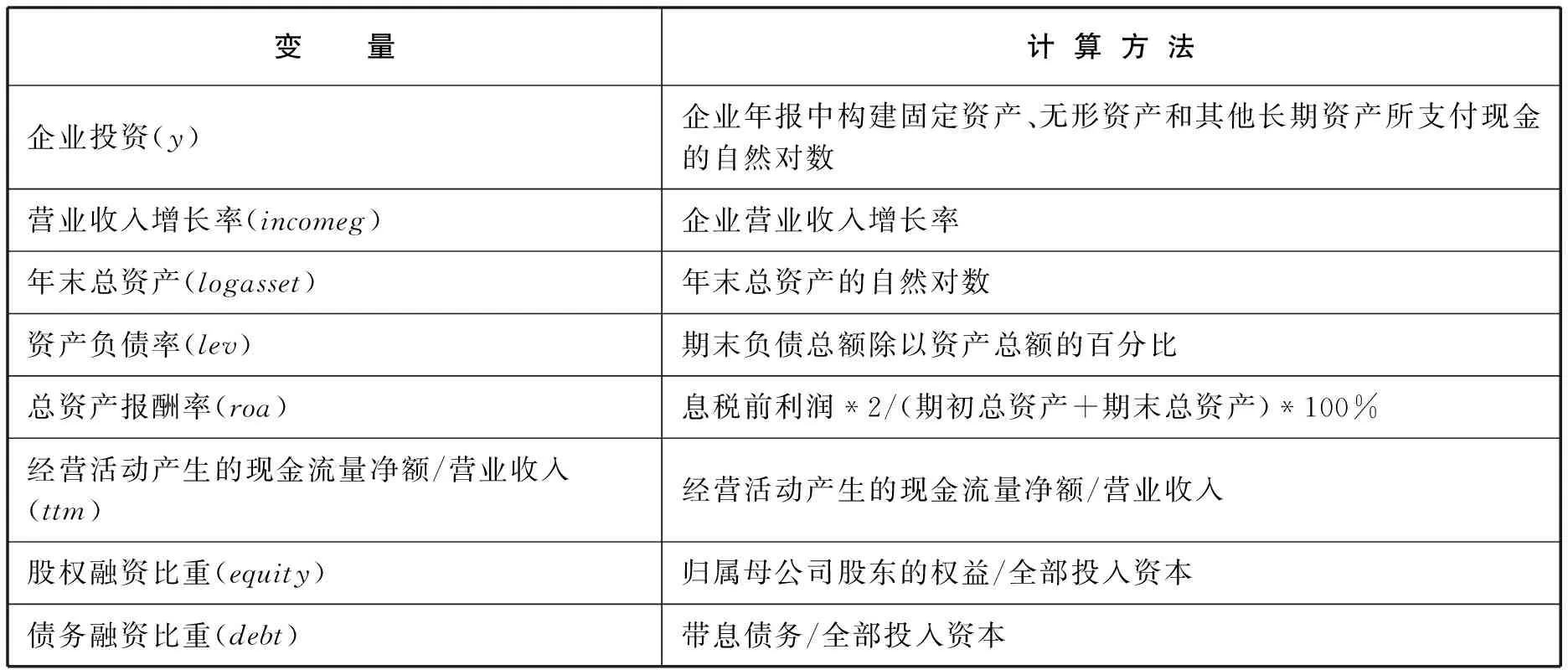

各变量的代理变量设定如下: 因变量企业投资yit为企业财务年报中构建固定资产、无形资产和其他长期资产所支付现金额的对数;政策虚拟变量xi2表达式见公式(2);其他解释向量zi包括的变量及其计算方法见表1。

表1 模型中各变量计算方法

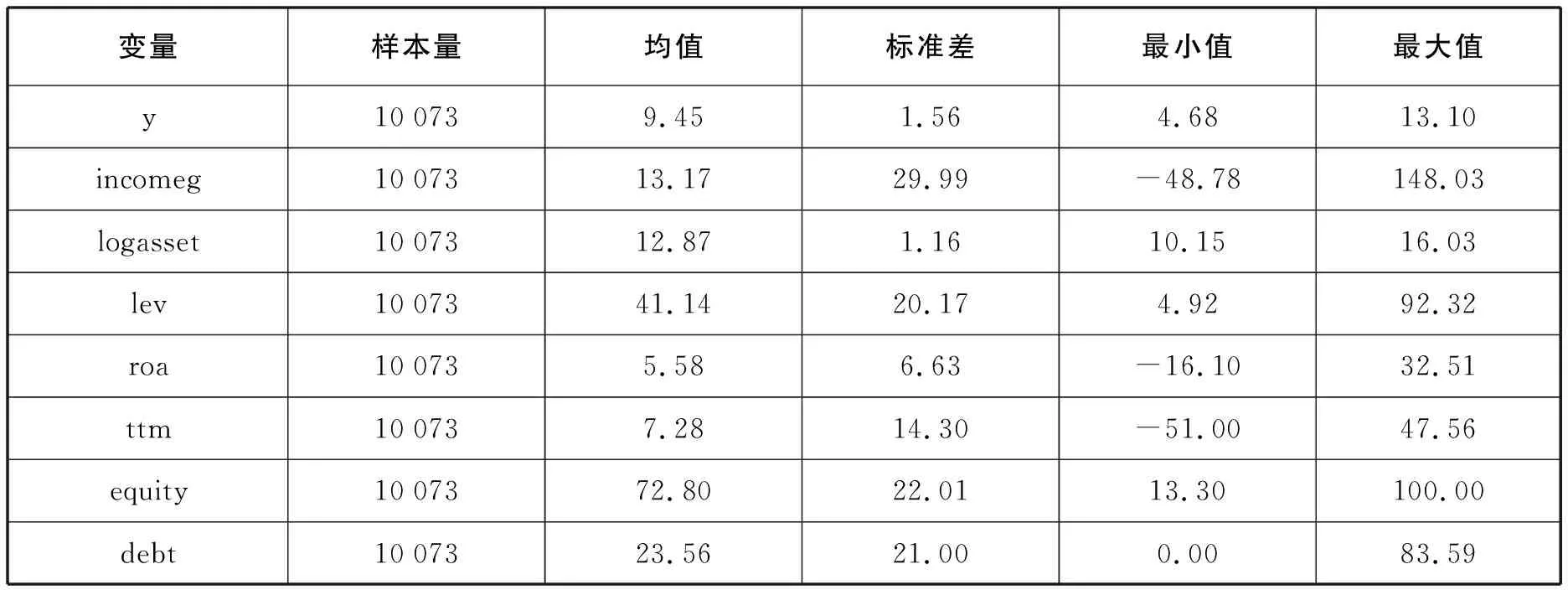

样本数据取自万得(WIND)数据库,并剔除ST类公司、数据有缺失值的公司、2013年以后上市的公司,最后的研究数据样本量为10 073,为平衡面板数据。因变量和自变量的基本统计分布特征见表2。

表2 主要变量基本统计量

表2为研究变量的描述性统计结果。主要变量描述如下: 样本企业投资水平(y)的均值为9.45;资产负债率变量(lev)的均值为41.14%,资产收益率(roa)均值5.58%,经营活动产生的现金流量净额/营业收入均值为7.28%。年末总资产(logasset)均值12.87。

(二) 回归结果

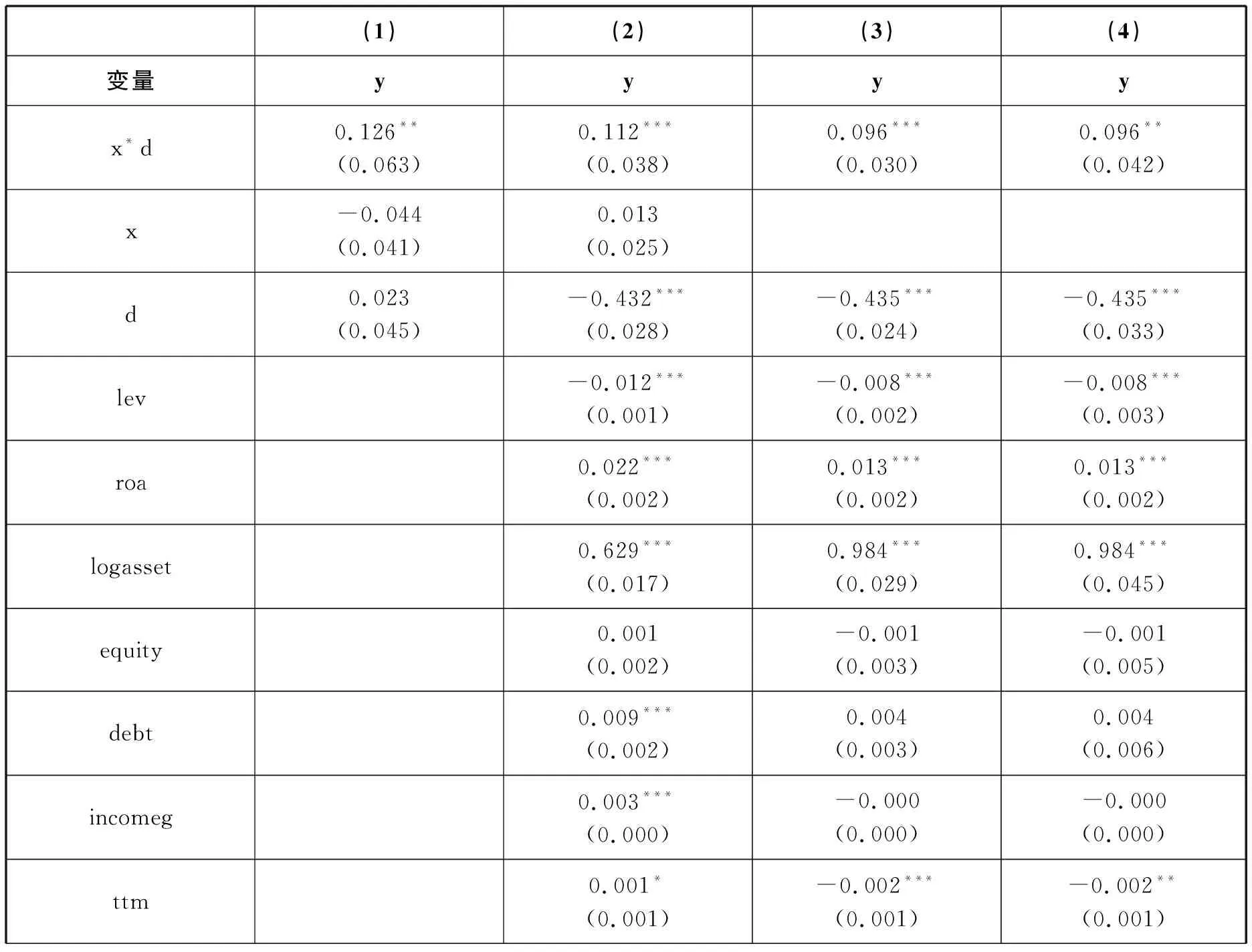

将实验组和控制组各样本企业的财务年报数据代入模型,利用双重差分法,回归结果见表3。

通过对实验过程中所有声发射原始波形进行小波包分解,统计两类传感器采集的声发射信号在各频段的能谱系数。图8为两类传感器的声发射信号能谱系数分布图。从图上可以清楚地看出宽频传感器接收的声发射信号除在S3.4、S3.5这两层能谱系数较低之外,其他分解尺度并无明显规律。窄频传感器接收的声发射信号主要集中在其工作频段范围内,在0~125kHz频段内接收的声发射信号能量占比达到80%以上。而宽频声发射传感器信号接收频域广,接收的声发射信号在不同频段内分布较为均匀,波形信号能谱系数分布较为分散,并未出现具有大能量频段。

表3 参数估计及检验结果

续 表

模型1是没有纳入协变量的双重差分模型,判定系数0.001;模型2是纳入协变量的双重差分模型,判定系数0.628;模型3是固定效应模型,判定系数0.22;模型4是固定效应稳健标准误模型,判定系数0.22。以上四个模型的双重差分估计量均近似于0.1且显著异于零,具有稳健性。相比较而言,模型2拟合优度最优,以下分析都将基于该模型。对模型2进行异方差检验,chi2(1)值为225.30,其p值为0,不存在异方差;模型2方差膨胀因子VIF=4.51,不存在多重共线性问题。模型仅处理了实验前期和实验后期的两期数据,但实验组和控制组样本量均分别超过5 000个,因此序列相关问题可以忽略不计。

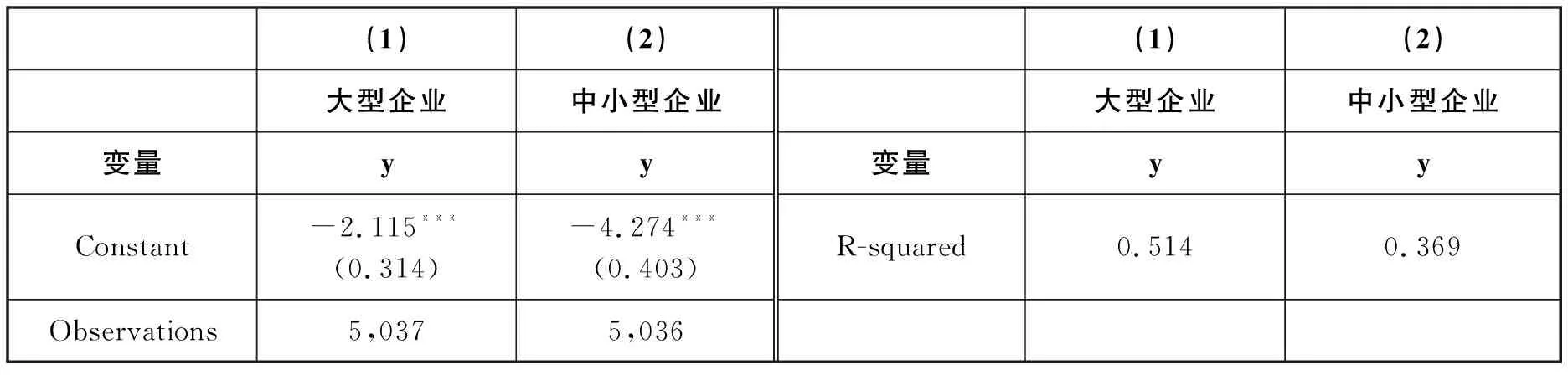

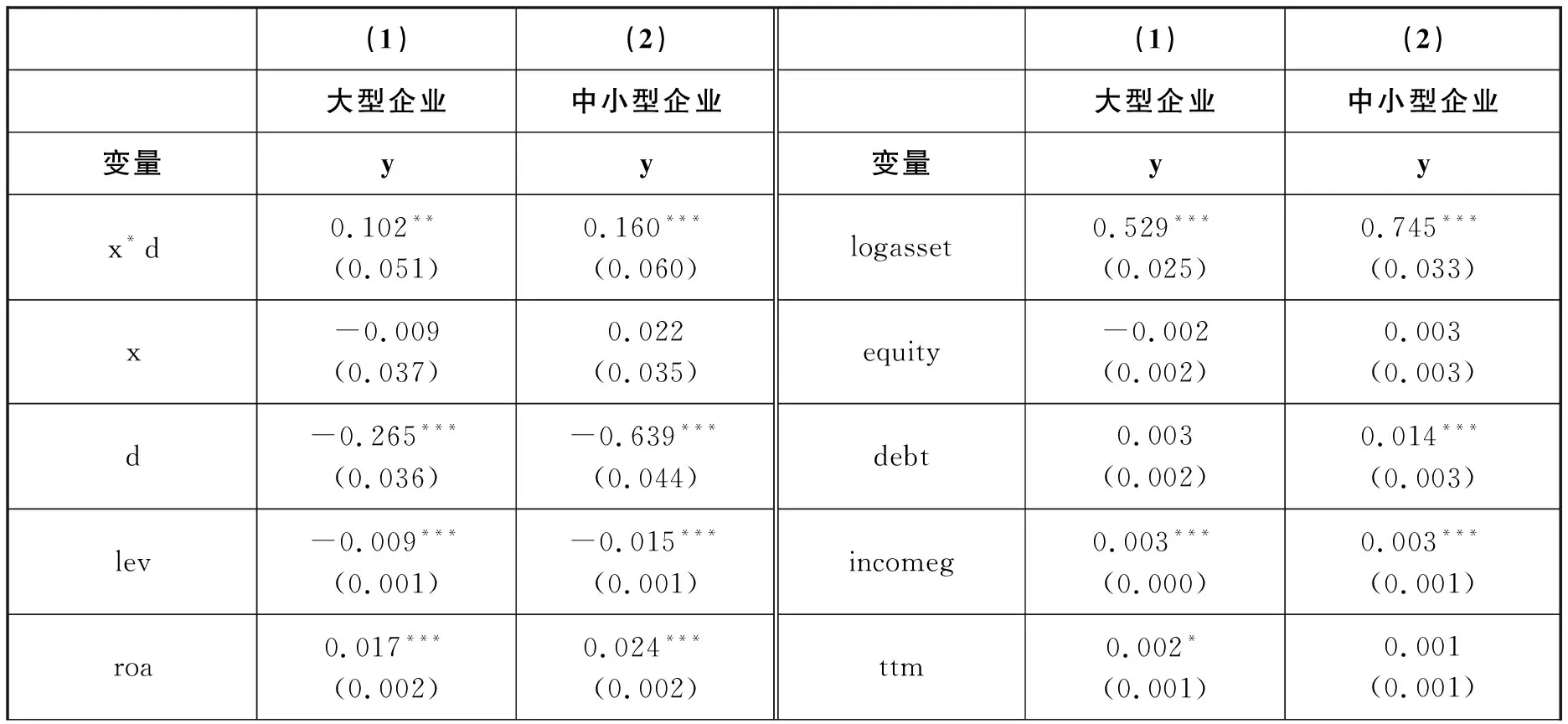

(三) 按企业规模分组回归结果

“一带一路”倡议对不同规模企业的影响可能存在差异,因此把沪深主板制造业上市公司按照总资产规模分为两类,大型企业和中小型企业。对大型企业和中小企业分别进行双重差分回归,两个模型的估计结果见表4。

表4 按企业规模分组回归结果

续 表

回归结果表明:

若模型(1)满足平行性趋势检验和安慰剂稳健性检验,则第(二)和第(三)部分的结论可证明假设4成立,即在其他因素保持不变的前提下,由于“一带一路”倡议的实施,使得实验组样本企业的平均投资增幅比控制组提高了11.2个百分点,具有因果关系。下面对模型(1)进行平行趋势检验和安慰剂稳健性检验。

(四) 稳健性检验

双重差分模型假设检验主要包括平行趋势检验和安慰剂稳健性检验(19)周茂,陆毅,杜艳等.开发区设立与地区制造业升级[J].中国工业经济,2018,(3): 62-79.,下面分别进行这两种检验。

1. 平行趋势检验。在实验前期,要求实验组和控制组制造企业的投资总额发展趋势一致,否则可能存在系统差异和内生性问题。图1表明在2015年“一带一路”倡议提出之前,实验组和控制组公司的投资水平基本满足平行趋势;为进一步证实平行趋势假定,首先生成年份虚拟变量与实验组虚拟变量的交互项,在政策实施前后各3年期间对实验组和控制组企业投资额进行对比,以企业投资作为因变量,以这些交互项作为解释变量进行回归,结果显示2015年之前(包括2015年)的这些交互项的回归系数均在0附近波动,在2015年后回归系数显著为正。“一带一路”倡议之前实验组和控制组企业投资均值不存在显著差异,但在倡议发布之后,实验组制造企业投资水平均值比控制组显著提高,这一差异在5%置信水平下显著,由此可见“一带一路”倡议的实施,对制造业上市公司投资产生了正向影响。政策实施前两组样本投资水平无显著差异,说明样本数据满足平行趋势假定。综上所述,假设1和假设2成立。

2. 安慰剂稳健性检验。第(二)部分回归结果表明实验后期实验组企业的投资水平比控制组提高11.2%,这个结果来源于两种可能性。第一:“一带一路”倡议对企业投资有显著正效应。第二: 其他政策和随机因素的影响。要排除第二种可能性的干扰,需要做安慰剂稳健性检验。把核心解释变量的顺序打乱重新配对,“一带一路”倡议对特定地区的政策冲击完全随机,再使这一随机过程重复1 000次,得到双重差分估计量(式4)的分布见图3,结果显示双重差分估计量系数不显著异于零(p=0.00),这就保证“一带一路”重点区域的未观测到的特征不会对双重差分估计量产生影响,前述的回归结果是稳健的,因此假设3成立。

综上所述,在假设1—假设3成立的条件下,假设4成立。即在其他因素保持不变的前提下,由于“一带一路”倡议的实施,使得实验组制造企业的平均投资增幅比控制组提高了11.2个百分点。其中,实验组中小型制造业上市公司平均投资增幅比控制组提高16个百分点,实验组大型制造业上市公司平均投资增幅比控制组提高10.2个百分点。

五、 结论

基于中国制造业上市公司年度财务数据,考察了“一带一路”倡议对上市公司投资的激励效应及其作用机制,从企业微观角度研究宏观经济政策的实施效果,从不同视角为研究宏观经济政策实施效果提供证据。主要研究结论概括如下:

(一) “一带一路”倡议对企业投资有显著影响

我国现在处于社会主义初级阶段,政府的宏观经济政策对企业投资具有重大的影响。即在其他因素保持不变的前提下,由于“一带一路”倡议的实施,使得实验组制造企业的平均投资增幅比控制组提高了11.2个百分点。其中,实验组中小型制造业上市公司平均投资增幅比控制组提高16个百分点,实验组大型制造业上市公司平均投资增幅比控制组提高10.2个百分点。经济持续增长的动力来自投资的推动,面对经济下行压力加大的挑战,拉动经济增长需要提高生产能力即提高潜在产出水平,因此加大投资特别是企业投资力度,是遏制经济增速下行的重要措施。

(二) “一带一路”倡议的实施与实验组制造企业投资额增长具有因果关系

双重差分模型和安慰剂稳健性检验证明了影响实验组和控制组企业投资的未观测到的其他随机特征不会对双重差分估计量产生影响,前述的回归结果是稳健的,“一带一路”重点省份制造业企业平均投资增幅比非重点省份提高11.2%是由于“一带一路”倡议实施的结果。

(三) 平行趋势检验表明,“一带一路”倡议政策效应显著

政策冲击效应在2016年初步显现,2017年达到峰值,2018年有所波动。波动的原因是非重点省份分别制定了对接“一带一路”倡议行动方案,政策效应由重点省份向其他省份溢出,从而带动了整个制造业企业投资的增长。

猜你喜欢

网络安全与数据管理(2022年1期)2022-08-29

上海师范大学学报·自然科学版(2022年3期)2022-07-11

重庆与世界(2022年5期)2022-05-29

中国注册会计师(2021年9期)2021-11-23

华东师范大学学报(自然科学版)(2020年1期)2020-03-16

青少年科技博览(中学版)(2019年7期)2019-10-11

阅读(快乐英语高年级)(2019年5期)2019-09-10

文教资料(2019年31期)2019-01-14

重庆与世界(2017年11期)2017-12-05

学校教育研究(2017年29期)2017-10-21