中国企业对外直接投资与本国就业增长研究

2020-08-20 08:09王志凯卢阳阳

上海交通大学学报(哲学社会科学版) 2020年4期

王志凯 卢阳阳

(浙江大学经济学院,杭州 310027)

投资发展路径理论认为一国资本的流入和流出与其经济发展阶段密切相关(1)Dunning J H. Explaining the international direct investment position of countries: towards a dynamic or developmental approach [J]. Review of World Economics, 1981,117(1): 30-64.。近年来,随着企业成长、经济发展和政府政策支持,中国对外直接投资(Outward Foreign Direct Investment, OFDI)规模迅猛增长,中国正从引入外资阶段步入对外投资与引入外资并行发展阶段。根据联合国贸发会议(UNCTAD)《2019世界投资报告》,2018年中国对外直接投资流量和存量增至1 430.4亿美元和19 822.7亿美元,分别占全球当年流量和存量的14.1%和6.4%,位列全球第2位和第3位。截止2018年底,约有2.7万家境内投资者在国(境)外设立4.3万家境外企业,分布在全球189个国家(2)数据来源于商务部网站,2018年度中国对外直接投资统计公报[EB/OL].(2019-09-13).http://www.gov.cn/xinwen/2019-09/13/content_5429649.htm.。中国企业“走出去”的历程,也是企业发展壮大的过程。经过多年发展,TCL、联想、华为以及吉利等一批到海外投资的企业就业规模均已达到10万人以上。其中,专注于海外市场的华为公司,其国内雇员占全球员工总数的85%以上(3)一图看懂华为2019年年报[EB/OL].(2020-04-01).http://finance.sina.com.cn/stock/stockzmt/2020-04-01/doc-iimxxsth2948464.shtml.。对外直接投资也是一种企业迁移,对国内就业会产生影响,这个影响到底是正面还是负面仍需要进一步的实证分析。鉴于中国对外开放升级带来的对外投资扩大,本文通过实证研究来探讨这一问题,并分析各种影响我国企业对外直接投资就业效应的因素,实证的结果可以为我国中央与地方政府的对外开放政策提供依据,促进包括“一带一路”倡议在内的国际投资与合作更加健康发展。

一、 文献综述

与对外直接投资理论不同,有关对外直接投资对母国就业的反向影响研究目前仍欠缺坚实的理论基础。涉及对外直接投资对母国生产活动影响的理论建立在水平型OFDI和垂直型OFDI两种投资类型基础上。水平型OFDI指投资企业在母国和东道国生产相同产品或提供服务,垂直型OFDI指企业将生产阶段按地理位置分开。一般认为,水平型OFDI受市场寻求动机驱动,垂直型OFDI受成本节约动机驱动。在水平型OFDI情况下,Mundell(1957)放松Heckscher-Ohlin框架中生产要素在国际上不能流动假设,认为资本跨国流动是为了绕开关税等贸易壁垒,并由此提出了著名的贸易与投资替代模型(4)Mundell R A. International trade and factor mobility [J]. American economic review, 1957,47(3): 321-335.。OFDI取代了贸易,因此水平型OFDI降低了母国就业。然而,上述分析仅涉及最终品生产,忽略了中间品生产在跨国企业国际化战略中的重要性。如果企业仅将最终品的生产过程复制到外国,同时外国子公司仍需要从母公司进口中间品,由此带来母公司中间产品需求增加会进一步促进母国就业增加。这一就业增长效应会弥补甚至超过因出口减少导致的国内就业损失。此外,就多产品生产企业而言,一种产品扩张也可能带来公司其他产品需求的增加,进而增加母公司出口、产出和就业。因此,水平型OFDI对母公司就业的净影响是不确定的。Helpman(1984)认为企业通过垂直型OFDI对生产过程进行分割,并将部分生产阶段转移到劳动力成本低的国家以获取资源、效率或者降低要素成本,进而导致本国非熟练劳动力就业机会减少(5)Helpman E. A simple theory of international trade with multinational corporations [J]. Journal of Political Economy, 1984,92(3): 451-471.。然而,从长远角度来看,垂直型OFDI也可以通过提高母国企业竞争力促进母国企业产出和就业增加。这种就业增长效应同样可能弥补甚至超过由生产阶段外迁造成的就业损失。

除了理论预测存在困难外,现实中企业跨国投资活动可能同时存在水平和垂直投资两个维度,这使得OFDI对母国劳动力市场影响变得更加难以预测(6)Feinberg S E, Keane M P. Accounting for the growth of MNC-based trade using a structural model of US MNCs [J]. American Economic Review, 2006,96(5): 1515-1558.(7)Yeaple S R. The role of skill endowments in the structure of US outward foreign direct investment [J]. Review of Economics Statistics, 2003,85(3): 726-734.(8)Grossman G M, Helpman E, Szeidl A. Optimal integration strategies for the multinational firm [J]. Journal of International Economics, 2006,70(1): 216-238.。Hakkala等(2014)研究发现德国和瑞典制造业企业的外国子公司与母公司就业相互替代(9)Hakkala K N, Heyman F, Sjöholm F. Multinational firms, acquisitions and job tasks [J]. European Economic Review, 2014,66(C): 248-265.。类似的研究结果还包括Harrison等(2007)对美国的研究(10)Harrison A E, McMillan M S, Null C. US multinational activity abroad and US jobs: substitutes or complements? [J]. Industrial Relations: A Journal of Economy Society, 2007,46(2): 347-365.、Kang和Whang(2018)对韩国的研究(11)Kang Y, Whang U. To whom does outward FDI give jobs?[J]. Open Economies Rev.,2018,29(3): 613-639.以及Borin和Mancini(2016)对意大利的研究(12)Borin A , Mancini M. Foreign direct investment and firm performance: an empirical analysis of Italian firms [J]. Review of World Economics, 2016,152(4): 705-732.。另一些文献认为对外直接投资不仅没有替代母国就业,而且促进母国就业。Altuzarra等(2018)利用西班牙制造业企业2000年至2013年公司层面数据考察了OFDI对投资企业母国就业增长的影响,实证分析表明跨国公司在国内就业表现与其他本地企业相比并没有变差(13)Altuzarra A, Bustillo R, Rodríguez C. Much ado about nothing: no fear of becoming a multinational [J]. International Business Review, 2018,27(1): 56-65.。Desai等(2009)对美国的研究(14)Desai M A , Foley C F , Hines J R. Domestic effects of the foreign activities of US multinationals [J]. American Economic Journal: Economic Policy, 2009,1(1): 181-203.、Hijzen等(2011)对日本的研究(15)Hijzen A, Jean S, Mayer T. The effects at home of initiating production abroad: evidence from matched French firms [J]. Review of World Economics, 2011,147(3): 457.也得出类似观点。Liu等(2015)对台湾的研究发现流向欠发达国家的OFDI短期内会降低投资公司在母国就业增长,投资发达国家的跨国公司在母国的就业增长没有显著变化(16)Liu W-H, Tsai P-L, Tsay C-L. Domestic impacts of outward FDI in Taiwan: Evidence from panel data of manufacturing firms [J]. International Review of Economics Finance, 2015,39: 469-484.。就国内而言,Cozza等(2015)考察流向欧洲发达国家的OFDI对中国生产活动的影响,研究发现对欧洲投资促进了国内就业(17)Cozza C, Rabellotti R, Sanfilippo M. The impact of outward FDI on the performance of Chinese firms [J]. China Economic Review, 2015,36: 42-57.。李磊等(2016)使用动态面板广义矩估计法研究了OFDI与国内就业的关系,研究发现中国企业对外直接投资对国内就业具有显著正向影响(18)李磊,白道欢,冼国明.对外直接投资如何影响了母国就业?——基于中国微观企业数据的研究[J].经济研究,2016,51(8): 144-158.。

总的来看,有关对外直接投资对母公司就业影响的研究现状是: 一方面仍欠缺坚实的理论基础;另一方面实证研究主要集中于发达国家,并且对外直接投资是替代还是促进母国就业并未得到一致的结论。事实上,与发达国家相比,发展中国家对外直接投资动机除了传统的市场寻求型和效率寻求型动机外还包括资源寻求型和技术寻求等。Buckle等(2009)(19)Buckley P J, Clegg L J, Cross A R et al. The determinants of Chinese outward foreign direct investment [J]. J. Int. Bus. Stud., 2009,40(2): 353.针对中国OFDI动机的实证研究已经证实了这一点,Ramasamy等(2012)也证明了这一事实(20)Ramasamy B, Yeung M, Laforet S. China’s outward foreign direct investment: Location choice and firm ownership [J]. J. World Bus., 2012,47(1): 17-25.。其次,就中国而言,除了投资东道国因素外,投资企业所有制类型以及投资动机差异也可能是影响OFDI母国就业效应的因素。最后,无论是Narula和Dunning(2010)强调企业事先竞争优势是发展中国家企业OFDI的前提(21)Narula R, Dunning J H. Multinational enterprises, development and globalization: some clarifications and a research agenda [J]. Oxford Devel. Stud., 2010,38(3): 263-287.,还是Helpman(2004)等强调的企业对外直接投资的“自选择”效应(22)Helpman E, Melitz M J, Yeaple S R. Export versus FDI with heterogeneous firms [J]. American Economic Review, 2004,94(1): 300-316.,理论分析都表明在对外直接投资中可能存在优质企业的自我选择效应。

本文试图弥补以上研究的不足,使用2003—2013年《境外投资企业(机构)名录》和《中国工业企业数据库》的匹配样本,采用PSM方法在非OFDI企业集合中为OFDI企业构造一个反事实对照组,考察中国企业外直接投资对本国就业增长的影响,总结我国对外直接投资与就业效应的趋势,并由此对我国政府的对外直接投资政策和“一带一路”国际合作提出建议。

二、 实证方法和构建反事实控制组

(一) 模型设定

本文使用Rosenbaum和Rubin(1983)提出的反事实分析框架和PSM方法考察对外直接投资对母国就业的影响(23)Rosenbaum P R , Rubin D B. The central role of the propensity score in observational studies for causal effects [J]. Biometrika, 1983,70(1): 41-55.。以Y表示企业就业增长率,OFDI表示企业对外直接投资情况,若企业对外直接投资,则OFDI取值为1,否则OFDI取值为0。根据定义,对外直接投资企业的平均处理效应(Average Treatment Effect, ATT),即企业i在不同OFDI决策下的就业增长率差异可以表示为:

(1)

(二) 数据说明

本文研究数据由商务部公布的《境外投资企业(机构)名录》和《中国工业企业数据库》两部分构成。对于《中国工业企业数据库》原始数据,参考聂辉华等(2012)(24)聂辉华,江艇,杨汝岱.中国工业企业数据库的使用现状和潜在问题[J].世界经济,2012,35(5): 142-158.的做法给出如下处理: (1)删除不符合基本会计准则观察值,比如流动资产大于总资产、当期折旧大于累计折旧或者固定资产净值大于总资产等观测值;(2)删除重要指标缺失观察值,比如总资产、工业总产值以及固定资产净值等观测值;其他处理还包括删除企业代码缺失、企业所属行业缺失、企业成立时间不明确以及职工人数小于8的观察值。文章根据《境外投资企业(机构)名录》确定对外直接投资企业信息。该数据集详细记录了境内投资企业的企业名称、投资时间、所在省份、投资目的国、海外分支机构名称以及经营范围等信息。利用企业名称和投资时间将上述两个数据集进行匹配以获得对外直接投资企业的财务信息。需要说明的是,对外直接投资企业并不是每一年均有投资行为,但考虑到研究的可行与连续,只要企业在某一年对外投资,我们的研究就默认其对外直接投资自此年持续到后续年份。同时,基于数据可得性以及连续企业可比较性,本文最终选择2003—2013年平衡面板数据共计393 909个观测值作为研究样本。

(三) 初步分析

本文使用企业就业和全要素生产率对OFDI虚拟变量以及行业、地区和时间虚拟变量进行简单OLS回归,以考察对外直接投资与非对外直接投资企业是否存在特征差异。回归方程如下:

lnYijxt=β0+β1OFDIijxt+Yj+δt+μx+εijxt

(2)

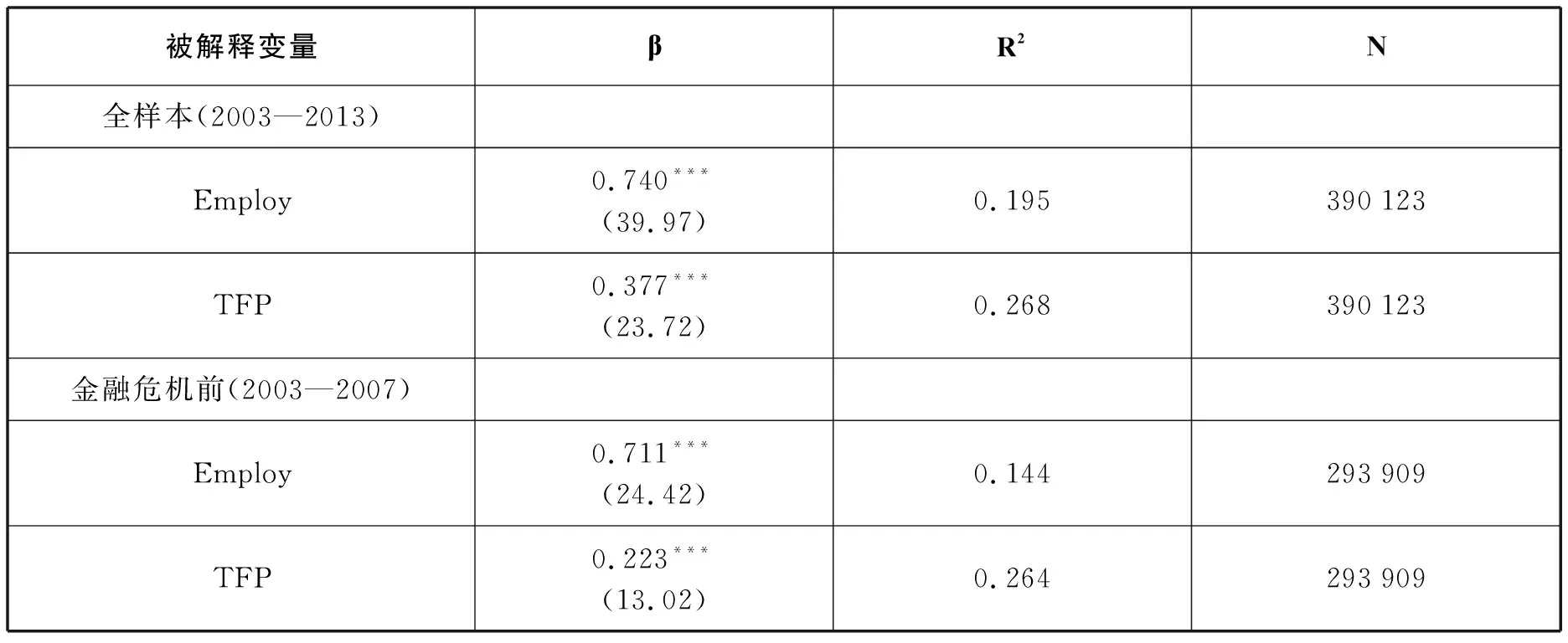

其中,Yijxt分别表示企业i的就业(Employ)和全要素生产率(TFP)。OFDIijxt是对外直接投资虚拟变量,若企业i从第t年起成为OFDI企业,则OFDIijxt取值为1,否则取值为0。γj、δt以及μx分别表示行业、时间和地区虚拟变量,εijxt是误差项。表1分别给出全样本和金融危机前(2003—2007)时期的回归结果。从表中可以看出,OFDI企业和非OFDI企业具有明显差异。具体而言,保持其他条件不变,OFDI企业的就业和生产率比非OFDI企业分别高出74%和37.7%。将样本缩减至金融危机前(2003—2007)时期得到相似结果,这说明在中国企业对外直接投资中确实存在优质企业的自我选择效应。

表1 OFDI企业与非OFDI企业特征差异比较

(四) 构建反事实控制组

1. Probit估计结果

在考察对外直接投资对国内就业影响分析之前,本文首先利用Probit模型对成为OFDI企业的概率进行预测,公式如下:

Prob(OFDIi=1|Xi)

(3)

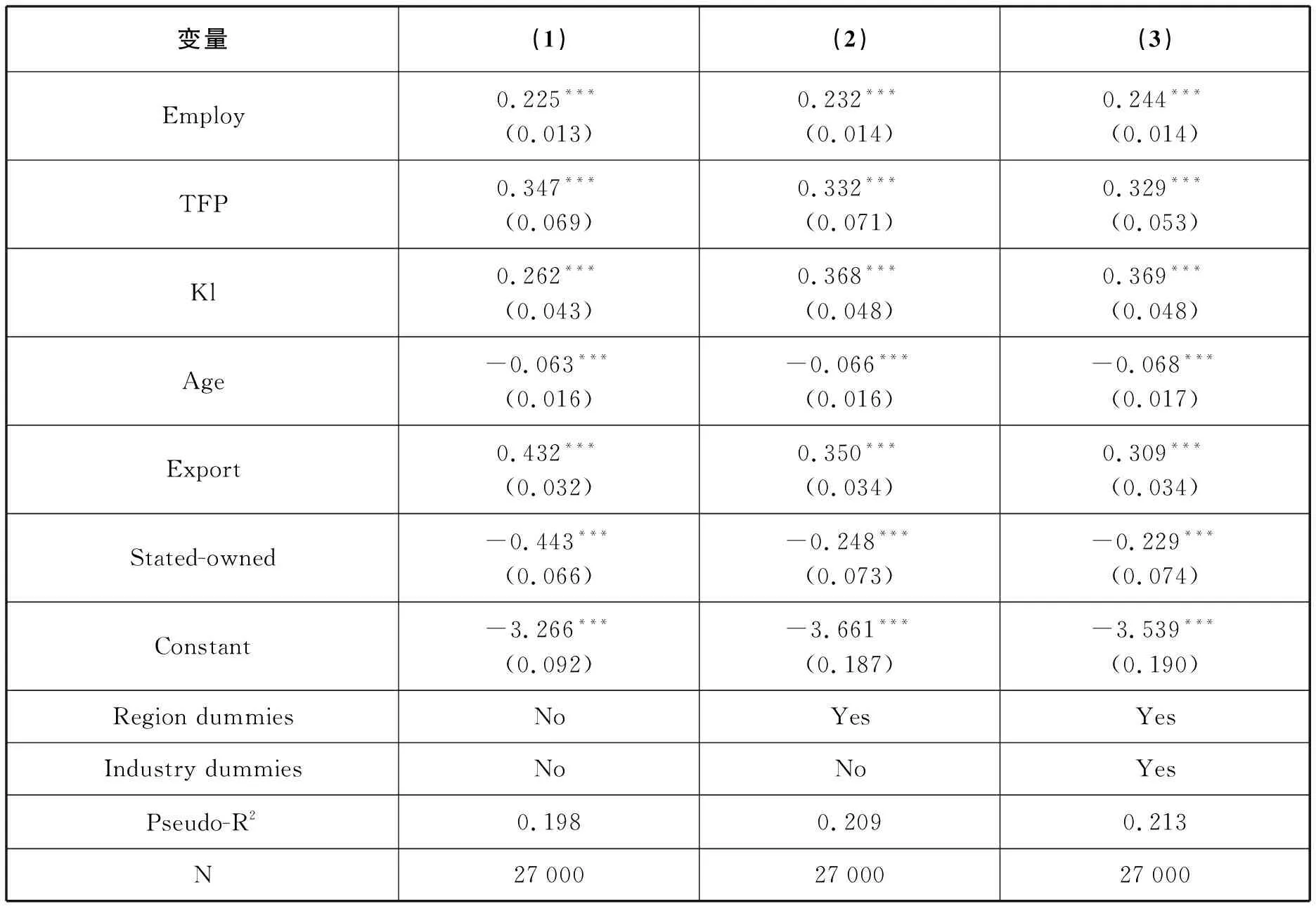

其中,X表示事前企业一组特征变量。根据Chen等(25)Chen W, Tang H. The dragon is flying west: Micro-level evidence of Chinese outward direct investment [J]. Asian Development Review, 2014,31(2): 109-140.和Chari等(26)Chari A , Chen W , Dominguez K M. Foreign ownership and firm performance: Emerging market acquisitions in the United States [J]. IMF Economic Review, 2012,60(1): 1-42.的经济理论和相关实证研究,本文选取一组公司特征变量、行业以及地区虚拟变量作为解释变量以期通过这种多维匹配找到与OFDI企业相匹配的反事实对照组企业。具体而言,就业(Employ)用企业就业人员对数表示;全要素生产率(TFP)用生产函数法计算得到;资本密集度(Kl)用企业固定资产除以就业人员数的对数值表示;企业年龄(Age)用企业成立时间表示;是否出口(Export)根据企业出口交货值确定,若企业出口,则Export取值为1,否则取值为0;是否国有(Stated-owned)根据企业登记注册类型确定,若企业是国有企业,则Stated-owned取值为1,否则取值为0。本文样本是面板数据集,使用PSM方法在不同年份存在不同的最佳匹配。例如,一家2006年首次对外直接投资的企业可能与2003年的一家非对外直接投资企业匹配。为避免出现这种情况,本文在样本期初(2002年)进行Probit回归并匹配,Probit估计结果见表2。从表中可以看出,就业规模大、生产率更高的企业、出口企业以及资本密集度大的企业更可能成为OFDI企业。出口有利于企业近距离接触和了解国外市场信息进而提高企业进行海外投资的成功率,因此出口有利于企业海外投资;高资本密度有助于企业技术和设备更新,通过扩大企业市场需求实现规模经济,因此资本密度越高越有利于企业到海外投资;企业年龄的系数为负,可以解释为中国企业在早期倾向于采取国际化战略跳过传统发展阶段实现弯道超车,这与Edamura(2014)等(27)Edamura K, Haneda S, Inui T et al. Impact of Chinese cross-border outbound M&As on firm performance: Econometric analysis using firm-level data [J]. China Economic Review, 2014,30: 169-179.的结果一致。

表2 Probit估计结果

2. 匹配质量检验

基于方程(3)估计结果计算每一个企业对外直接投资的可能性,并通过比较匹配前后倾向得分分布和共同支撑域来检验匹配质量,结果见图1。显然,匹配前两组企业倾向得分值分布存在偏倚,而匹配后两组企业倾向得分值分布几乎重叠,这表明本研究的匹配过程满足共同支撑域条件假设(Common Support Condition)(28)PSM方法要求匹配过程满足共同支撑域条件,即对外直接投资企业和反事实对照组企业除了在是否对外直接投资存在“是与否”的差别外,其他特征尽可能相似。两组企业重叠区域越广,越能够实现有效匹配。。

我们还应用平衡性假设(Balancing Hypothesis)检验来评估匹配质量,即倾向得分值相同的两组企业特征观察值分布相同(29)杨以文.中国版sox制度对上市公司财务绩效影响的效应测度[J].上海交通大学学报(哲学社会科学版),2020,28(1): 58-74.。表3上半部分显示,匹配前OFDI企业在就业规模、资本密集度和企业年龄上更大,匹配后两组企业主要解释变量特征均值之间没有统计学上的显著差异。表3下半部分显示,“伪R2”从匹配前的0.213下降到匹配后的0.005,匹配后所有解释变量联合显著性被拒绝,以及偏差显著减小。上述各项统计指标都说明匹配后两组企业的企业特征变量分布没有系统性差异,说明我们的匹配过程满足平衡性检验。

表3 匹配前后解释变量的平衡性检验

三、 实证结果与结构性检验

(一) 基准结果

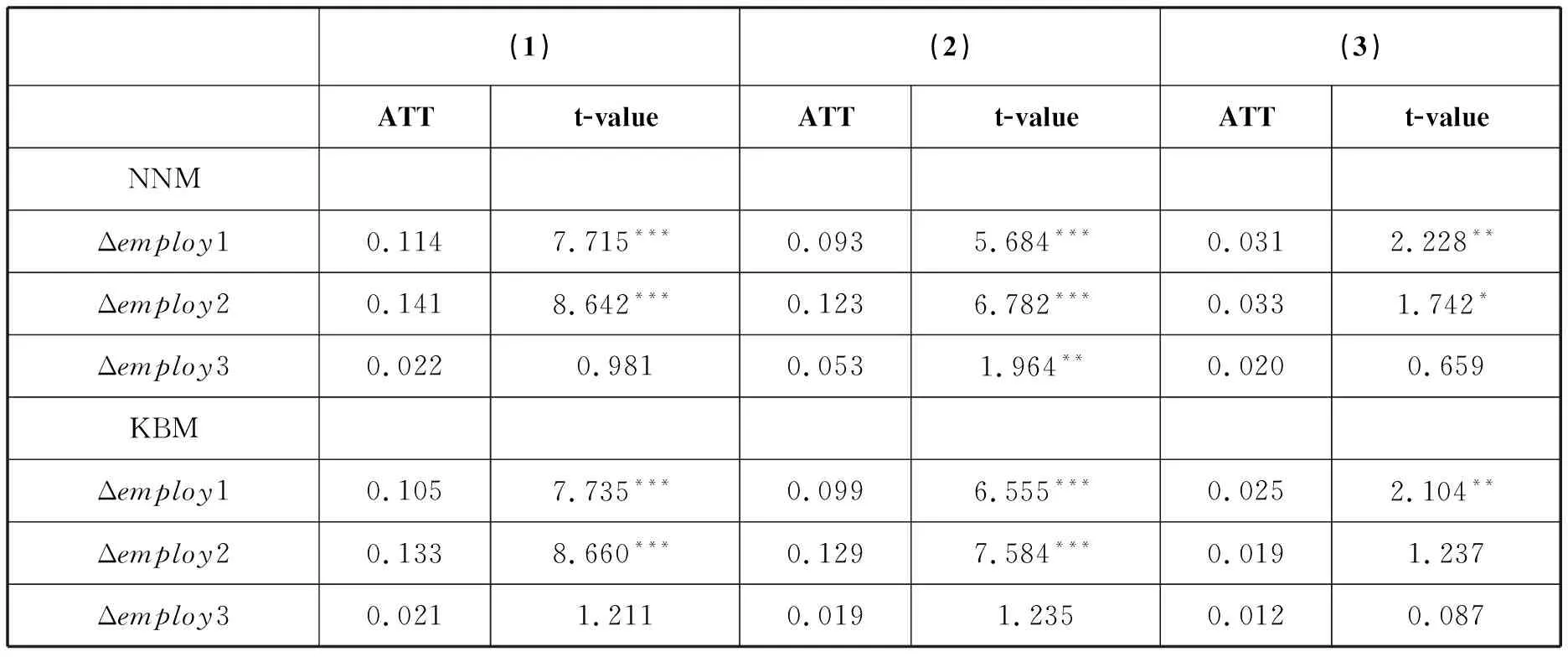

我们的研究基于PSM方法在非OFDI企业集合中为OFDI企业构造出一个反事实对照组。反事实对照组企业可以看作成OFDI企业在不对外直接投资时的状态,通过比较这两组企业就业增长率差值的加权平均值即可获得OFDI对母公司就业增长的净影响。表4给出了分别使用NNM(1—3匹配)和KBM(窗宽=0.05)匹配方法计算的企业OFDI后前三年就业增长的ATT值。可以看出使用不同匹配方法得到的结果基本保持一致。

表4第(1)列的结果显示,企业OFDI后的前2年就业增长的ATT值显著为正并依次增加,到第3年ATT值虽然为正,但不再显著。这意味着企业OFDI促进了国内就业增长,并且这种就业促进效应先上升后下降。此外,本文还进行两个额外的稳健性检验以确保主体实证结果的有效性。考虑部分赴港澳投资的企业是为了以外商身份享受内地给予外国投资者的优惠政策,显然这部分投资可能对就业没有显著影响。为此,将剔除流向香港和澳门部分样本后的结果列于表4第(2)列。从中可以看到,ATT值的符号和显著性水平并未发生明显变化。如前文所述,本文研究样本包含最近一次的金融危机时期。受此次危机影响,全球对外直接投资格局有所变化,主要发达国家对外直接投资呈现下降趋势,而中国对外直接投资依然保持增长趋势。表4第(5)列将样本缩减至金融危机之前(2003—2007)的时期,结果显示,虽然显著性有所下降,但ATT值依然为正。这说明OFDI对母公司的就业促进效应无论是在2003—2007年金融危机之前,还是在跨越金融危机的整个2003—2013年份区间,我国企业对外直接投资的本国就业效应都是一致的,并未受金融危机的影响。这说明我们的实证结果是稳定的,这一结果也吻合了中国所处的经济上升发展阶段,特别是2008年经济危机后中国成为世界经济增长的引擎和稳定器,中国企业对外投资及并购扩大自然也带动对外直接投资的就业促进效应。

表4 基准结果

由此我们可以得出结论,中国企业对外直接投资促进了母公司就业增长,且呈现先升后降的趋势。这一结果同样适用于金融危机前的时期,也就是说无论是危机阶段,还是危机前正常贸易增长阶段,对外投资对母国整体就业具有扩大效应。

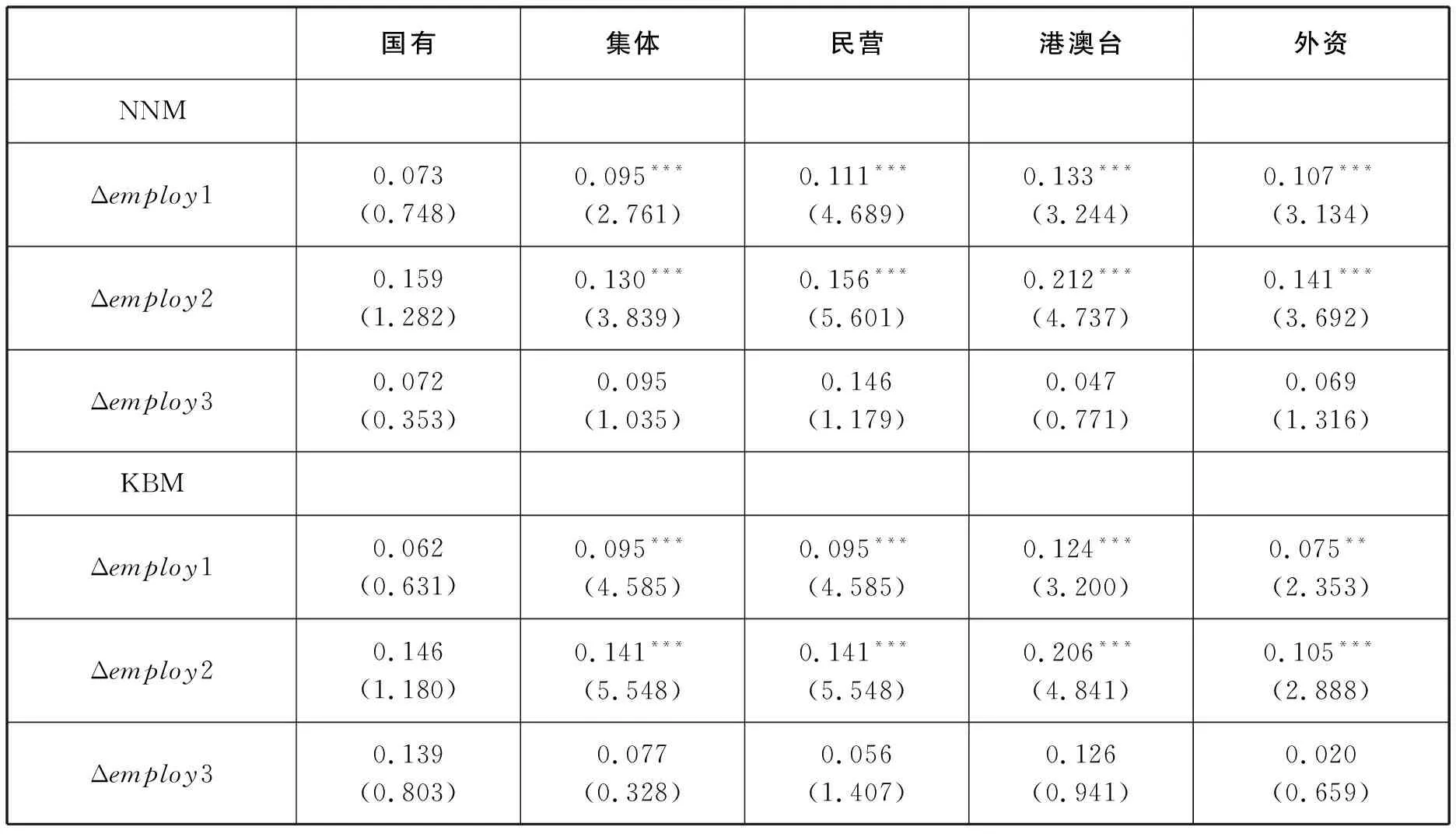

(二) 不同所有制检验

不同所有制企业到海外投资目的可能存在一定差异,与私营企业以效率为导向、以企业利润最大化为目标相比,国有企业OFDI往往带有国家战略特征,这种“非市场”投资动机反过来如何作用于OFDI国内就业效应,仍需要检验。我们根据企业登记注册类型将OFDI企业分为国有企业、集体企业、民营企业、港澳台资企业以及外资企业子样本,以观察不同所有制企业对外投资的国内就业效应是否存在差异,如表5所示,国有企业对外直接投资后的前三年就业增长的ATT值虽然为正,但不显著,其他所有制企业结果与全样本基本保持一致。这说明相较于非国有企业,国有企业对外直接投资的就业促进效应不明显。对其可能的解释是,与其他所有制企业相比,国有企业OFDI带来的市场经济效应有限,对国内就业增长的促进作用自然并不明显。

表5 不同所有制检验

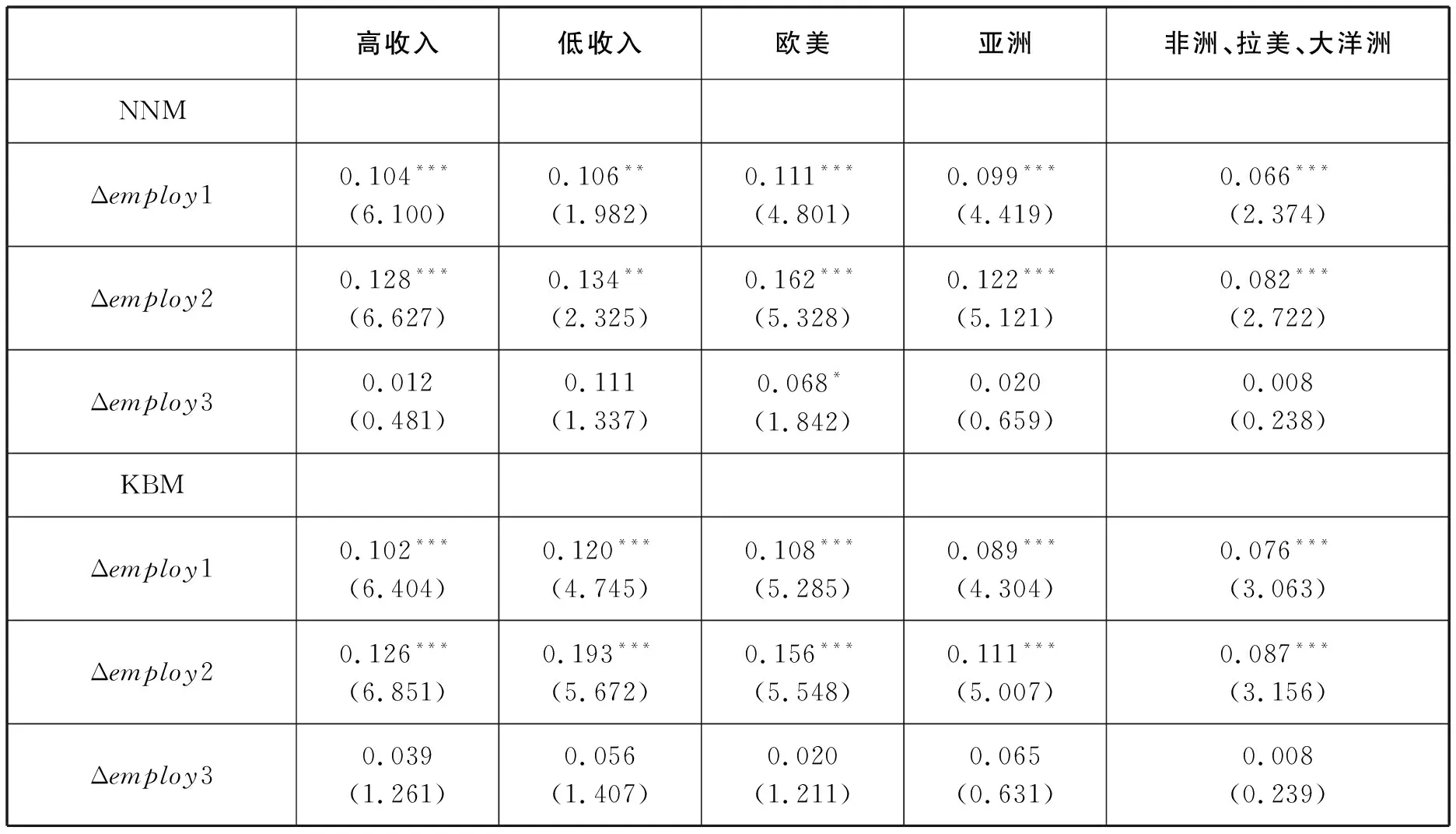

(三) 不同东道国检验

东道国因素可能会影响企业海外投资活动,进而作用国内就业。在这部分分析中,我们使用两种不同的方式对投资东道国进行分组: 一种方法是根据东道国工资水平进行分类,另一种方法是根据地理位置对投资东道国进行分类。高收入国家一般位于欧洲和北美,低收入国家大多位于非洲、拉丁美洲和大洋洲等地区。从表6可以看出,在使用两种不同分类方法下,流入不同地区企业的估计结果均与全样本基本保持一致。这说明,无论对外直接投资流入哪种类型国家或地区,OFDI都促进了母公司就业增长,并且这种增长效应先升后降。

表6 不同东道国检验

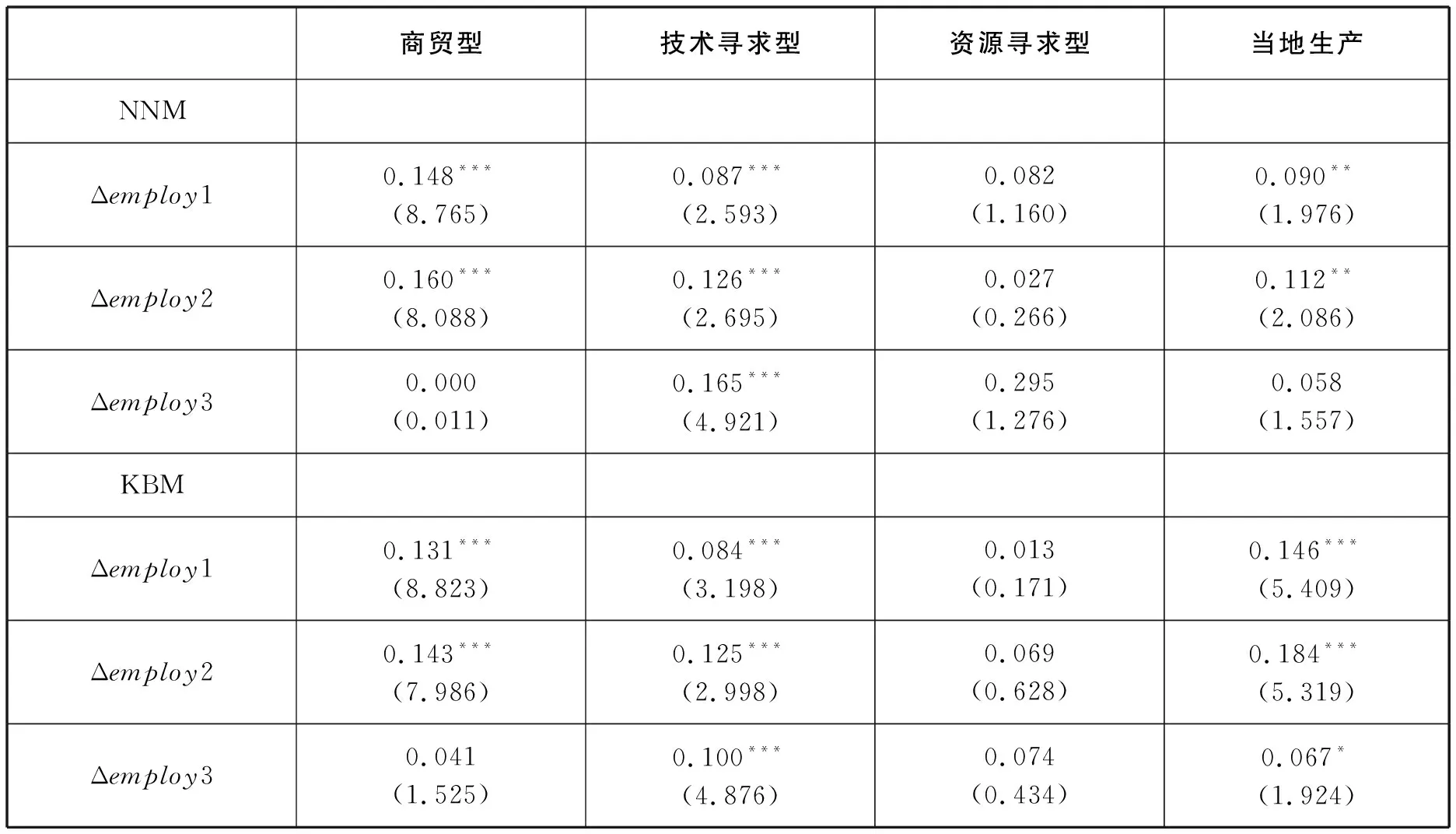

(四) 不同投资动机检验

企业对外直接投资动机不尽相同。不同动机的OFDI对东道国生产要素需求也有所差别,这反过来会作用于OFDI的母国就业效应。为分析不同投资动机OFDI的国内就业效应是否存在差异,参照蒋冠宏和蒋殿春(2014)做法(30)蒋冠宏,蒋殿春.中国企业对外直接投资的“出口效应”[J].经济研究,2014,49(5): 160-173.,本文将OFDI企业分为商贸型、技术寻求型、资源寻求型和当地生产四种类型。具体结果见表7。结果显示,商贸型OFDI、技术寻求型OFDI以及当地生产型OFDI的结果与全样本基本保持一致,说明这三种类型投资对母国就业具有积极影响。对此可能的解释是: 诸如订单接收和仓储服务、产品推广和销售、产品信息收集、客户联系和售后服务等商务型OFDI,既不涉及生产,也无需大量雇佣目的国工人;其目的主要是开辟和扩大海外市场促进本国出口,这会加大国内就业机会。技术寻求型OFDI主要是利用国外先进技术进行创新,包括收购发达国家或发展中国家优势行业的科技企业或者建立联合研发中心等,因此通过提高母公司科技创新能力带动产品生产、出口和带动就业的增加。当地生产型OFDI与投资目的国生产要素联系最为紧密,直观上来看,其在外国雇佣的工人会代替国内就业,但中国企业在海外的生产,不仅能通过进口国内中间品带动出口和就业增加,还能通过规模经济效应降低企业生产成本促进生产阶段扩张和就业增加。最终,这三类OFDI带来的就业促进效应大于就业替代效应,就业净效应表现为正向促进效应。与上述结果不同的是,资源寻求型OFDI的结果显示,资源寻求型OFDI后三年内的ATT值虽然为正,但统计上不显著,未证实其对母国就业的正向效应。这说明与其他投资动机相比,资源寻求型OFDI对母国就业增长的促进作用不明显。可能的原因是: 中国资源寻求型OFDI主要目的是获取投资目的国资源,如投资澳大利亚、加拿大和拉丁美洲等石油、天然气和矿产资源丰富的国家,承担的是保障国家经济战略资源供给的任务。这种“非市场”投资动机限制了对外直接投资带来的市场经济效应,对国内就业增长的促进作用也就很有限。

表7 不同投资动机检验

综合上述分析,与其他类型对外直接投资带来的就业正向促进效应不同,资源寻求型OFDI对母国就业增长的促进作用不明显。

四、 结论与建议

总结起来,本文首先比较了OFDI企业与非OFDI企业的就业增长,结果表明实施海外投资之前OFDI企业规模更大、生产率更高,这证实对外直接投资企业“自选择”效应的存在。接着利用PSM方法在非OFDI企业集合中为OFDI企业构造出一个反事实对照组。反事实对照组企业可以看作OFDI企业在不对外直接投资时的状态,两组企业就业增长率差值的加权平均值即为OFDI对母公司就业增长的净影响。在此基础上,比较两组企业在对外直接投资后的前三年就业增长变化。结果表明: 无论是使用NNM匹配方法还是KBM匹配方法,对外投资对国内就业增长均有积极影响,并且这种促进效应先升后降。这一结果在金融危机前的时期(2003—2007年)和删除流入香港和澳门地区企业后的样本,依然稳健。进一步分析表明,对外直接投资的就业增长促进效应受投资目的地的差异性影响不大,近乎忽略;而受投资企业所有制类型和投资动机影响明显。无论对外直接投资流入哪种类型国家,都能显著促进国内就业增长;相较于非国有企业,国有企业对外直接投资的就业促进效应不明显;与其他投资动机相比,资源寻求型对外直接投资就业促进效应不明显。

文章样本区间是2003—2013年,这段时期是中国加入WTO后获得的参与国际贸易与投资发展的最佳时期,我们的研究结论与全球化贸易合作与投资健康发展的正确方向一致,也有力验证了企业“走出去”战略支持中国企业海外投资之正确。中国企业“走出去”在海外投资,支持了投资目的国生产能力建设,改进了当地就业与收入,扩大了中国企业的海外市场,并促进了我国国内就业增长。当然,自2016年以后,全球化经济出现了新问题,单边主义和贸易保护主义抬头,中美贸易摩擦升级,影响中国企业的贸易出口与海外投资。特别是始于2019年年末的这场新冠肺炎疫情,给全球化带来了很大的负面冲击和挑战,影响中国出口贸易,阻碍中国对外直接投资,需要引起高度重视。疫情冲击让很多国家特别是西方世界对生产供应链自主配套和多元化供给保障的安全与可靠有了新的认识,美国、日本政府拨款资助其企业回迁本土或迁离中国,以实现其供应链的多元化布局和分散风险。所有这些,在短期必然对中国国内生产与就业带来显著冲击。

产业链的转移和迁离于我国而言并非完全有弊,中国正朝着高质量发展的方向迈进,产业转型升级、落后产能淘汰搬迁、新兴产业正在成长,国内一部分传统产能本身也在向海外转移,包括东南亚、中亚、非洲、南美都是我国对外投资目的地。中国面向“一带一路”沿线国家的投资,是对这些国家的技术和资本外溢,既帮助这些国家的生产发展和就业扩大,也是有利于拓展我国自身发展空间,进而带动全球经济更大增长。美国、日本制造业企业酝酿撤离中国,这其实与我国产业海外转移几乎同时,迄今为止也都是在正常的全球化产业分工合作之内的调整。中国拥有全球最健全的生产配套能力,国内许多生产制造是全球产业链和供应链不可或缺的部分,我国的生产供应链已经开始拥有其他国家不可替代的环节,美、日政府临时起意的制造业企业搬迁,无法影响我国对外开放大势,更不可能逆转全球化的趋势。

OFDI既给投资目的国带来生产与就业促进,又反向促进其母国就业,这一结论从就业改善角度有力支持了“一带一路”倡议的全球国际投资与合作,也是对近期美国特朗普政府奉行逆全球化贸易和投资保护主义的一个间接否定。事实上,美联储公布的非农就业数据显示,2019年2月美国非农就业只增长2万人,远低于市场预期的18万人,而美国非农就业前值更是在30万人以上(31)United States Non Farm Payrolls [EB/OL]. [2020-03-11]. https://tradingeconomics.com/united-states/non-far m-payrolls.。由此可以判断美国稍近一段时间的保护主义带来制造业和就业回归只是一个短暂增长,从相对的常态周期来看,效果显然不尽人意。更为严重的是,面对新冠疫情冲击,全球生产供应链无法正常运转、各国经济与就业日益糟糕困难,美国更是首当其冲。疫情在美国的爆发蔓延,各行各业停摆,直接导致美国2 600万人失业,这些人都需要依靠失业救济金生活。疫情肆虐加“黑命贵”骚乱,如今的美国疫情防控物资都难以保障供给,亟须中国援手。事实上,疫情之下全球携手抗击新冠病毒才是正道。各国更需要加大开放合作、扩大生产与贸易供给,确保疫情防控的全球物资供给和民生安全,确保全球供应链的尽可能合作,有条件地最大限度实现生产运转,支持打赢全球疫情防控战。

根据中国实际,我们提出三点建议: 一是面对疫情冲击,政府要加大对中小企业扶持力度。可以在税费减免、贷款优惠、财政补贴等方面,帮助企业渡过难关,稳定经济、稳定就业。二是政府要完善企业海外投资服务机制,防范企业海外投资沉淀成本、降低企业海外投资交易成本。放低私营企业对外直接投资门槛,鼓励企业参与国际竞争、提升品牌和技术竞争力,扩大对外直接投资就业效应。三是实行差异化政策,助推企业对外直接投资。鉴于企业所有制性质、投资动机和投资目的国不同,其对外直接投资的就业效应存在差异,实行差异化对外直接投资政策有助于中国企业对外直接投资取得更好的经济与就业效果。

猜你喜欢

当代水产(2022年8期)2022-09-20

当代水产(2022年6期)2022-06-29

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

文萃报·周二版(2021年28期)2021-08-26

文萃报·周二版(2021年25期)2021-08-06

云南画报(2020年9期)2020-10-27

意林·全彩Color(2018年9期)2018-11-13

中学物理·高中(2016年12期)2017-04-22