盈余管理、审计意见与审计收费关系的实证研究

2020-05-30 03:28陈支武

湖南财政经济学院学报 2020年2期

陈支武 钟 锋

(1.湖南工业大学 商学院,湖南 株洲 412007;2.湖南工业大学 经济与贸易学院,湖南 株洲 412007)

一、引言

2011年1月1日,境内外上市公司被要求在披露年报的同时披露注册会计师出具的内部控制审计报告,2012年,沪深两市挂牌上市的公司要全面实施内部控制审计。内部控制的审计制度是否完善对公司内部控制质量有着很大影响。同时,以内部控制审计结果为依据的盈余管理、会计报告审计意见与审计收费等相关研究意义开始凸显。本文尝试以内部控制审计结果为依据将沪深两市A股上市公司分为“优质”内部控制组、“劣质”内部控制组以及未进行内部控制审计组,从而对公司盈余管理、财务会计报告审计意见出具以及事务所审计收费之间的关系进行研究。

二、文献回顾

(一)内部控制、盈余管理对审计意见的影响

国内学者普遍认为内部控制质量与出具非标准审计意见的可能性具有负相关关系。肖成和李茸(2012)的研究表明,对于一个企业来说,企业的内控做得越好,获得非标准审计意见的可能性越小[1]。敖金俐(2012)认为内部控制质量越高,事务所出具非标准审计意见的可能性越低[2]。学者们对于盈余管理与审计意见的看法存在一定的分歧。陈小林和林昕(2011)从盈余管理性质出发,发现事务所更容易对机会主义盈余管理应计额发表非标准意见[3]。然而薄仙慧和吴联生(2011)的研究表明应计盈余管理与审计意见之间相关性较弱[4],同时Maria Tsipouridoua,Charalambos Spathisb(2012)研究得出审计意见不是针对管理层的投机行为发布的[5]。

(二)内部控制、盈余管理、审计意见对审计收费的影响

刘运国等(2006)从非经常性损益表示盈余管理程度的角度进行研究,得出盈余管理对审计收费有正向影响[6]。张旺峰等(2011)的研究表明内控质量负向影响审计收费,但是不明显[7]。盖地和盛常(2013)认为上市公司内部控制缺陷则会导致审计收费增加[8]。朱道宁的研究也得出了相同的结论。张瑞等(2015)研究表明,当内部控制质量较高时,审计收费与内部控制不相关,但是此时与盈余管理幅度显著正相关;当内部控制质量较低时,审计收费与内部控制显著负相关,而与盈余管理幅度不相关[9]。

三、理论分析与研究假设

(一)盈余管理与审计意见

会计师事务所为内部控制“优质”的公司提供服务时,面临的重大错报风险较低,对实质性程序的数量就会有所控制,进而出具较好的审计意见。杨德明和胡婷(2010)认为当一个公司内部控制质量较高时,审计师在审计过程中对盈余管理的敏感度会降低[10],因为上市公司内部控制质量较高意味着审计师面临的风险低。此时,审计师就会省略部分实质性程序以达到节约审计成本的目的,从而导致其识别盈余管理的机会减少。也就是说,即使企业存在盈余管理,事务所也可能不会出具非标准审计意见。

与此同时,会计师事务所在为“劣质”内部控制的公司提供服务时,其面临重大错报风险则较高,为防止错报,其进行实质性审核的程序相对较多,更容易发现公司隐藏的盈余管理,从而增加其获得非标准审计意见的可能性。但是由于审计意见的重要性,可能会存在审计意见购买行为,即要求事务所不出具非标准审计意见。由此,提出假设1:

H1:无论是“优质”内控公司还是“劣质”内控公司,盈余管理程度对出具审计意见皆无明显影响。

(二)盈余管理、审计意见与审计收费

盈余管理是上市公司较为普通的行为,由于审计师出具的审计意见是投资者投资的重要参考依据,因此公司为了获得投资,公司可能存在审计意见购买行为:公司盈余管理程度越高,审计收费越高。审计收费的高低,相当程度上受制于审计意见的种类。但是对于内部控制过于劣质的公司,审计师为规避诉讼风险,在收取高额的费用的同时,也会出具非标准审计意见。张瑞等(2015)的研究表明,当内部控制质量较低时,审计收费与盈余管理幅度不具有统计上的相关性,此时审计收费的增加体现为“业务复杂性补偿”[9]。由此,提出假设2和假设3:

H2:“优质”内控公司,盈余管理、非标准审计意见对审计收费有正向显著影响。

H3:“劣质”内控公司,盈余管理、非标准审计意见对审计收费无显著影响。

四、研究设计

(一)样本选取与数据来源

本文以2014—2016年沪深两市A股上市公司为研究样本,按下文顺序剔除:1.剔除掉金融类上市公司;2.剔除掉2014年退市和2016年上市的公司;3.剔除掉相关数据统计不完整的上市公司。研究盈余管理的样本有7997个样本,研究审计收费的样本有7701个样本,研究审计意见的样本有7867个样本。研究所需数据来自上海证券交易所网站、深圳证券交易所网站、中国注册会计师协会网站发布的各年《上市公司年报审计情况快报》和《会计师务所综合评价前百家信息》。本文实证分析通过统计软件SPSS17.0版进行。

(二)变量解释

1.审计收费(LnFee)。年报列示审计报酬的自然对数。2.审计意见(OP)。3.盈余管理变量(ABS-DA)。本文对计量盈余管理的6个模型都尝试后,发现除了现金流收益琼斯模型外,其他模型计算出的数据放入回归模型后,拟合度较低。因此,本文采用现金流收益琼斯模型计算的可操控应计利润,并取其绝对值表示盈余管理变量。4.控制变量。各变量定义如表1所示。

表1 变量解释表

(四)检验模型的建立

本文分别以审计意见、审计收费作为被解释变量,其他两个变量为解释变量建立模型,设立模型如下:

模型1:审计意见

模型2:审计收费

五、实证分析

(一)描述性统计

1.模型一:审计意见

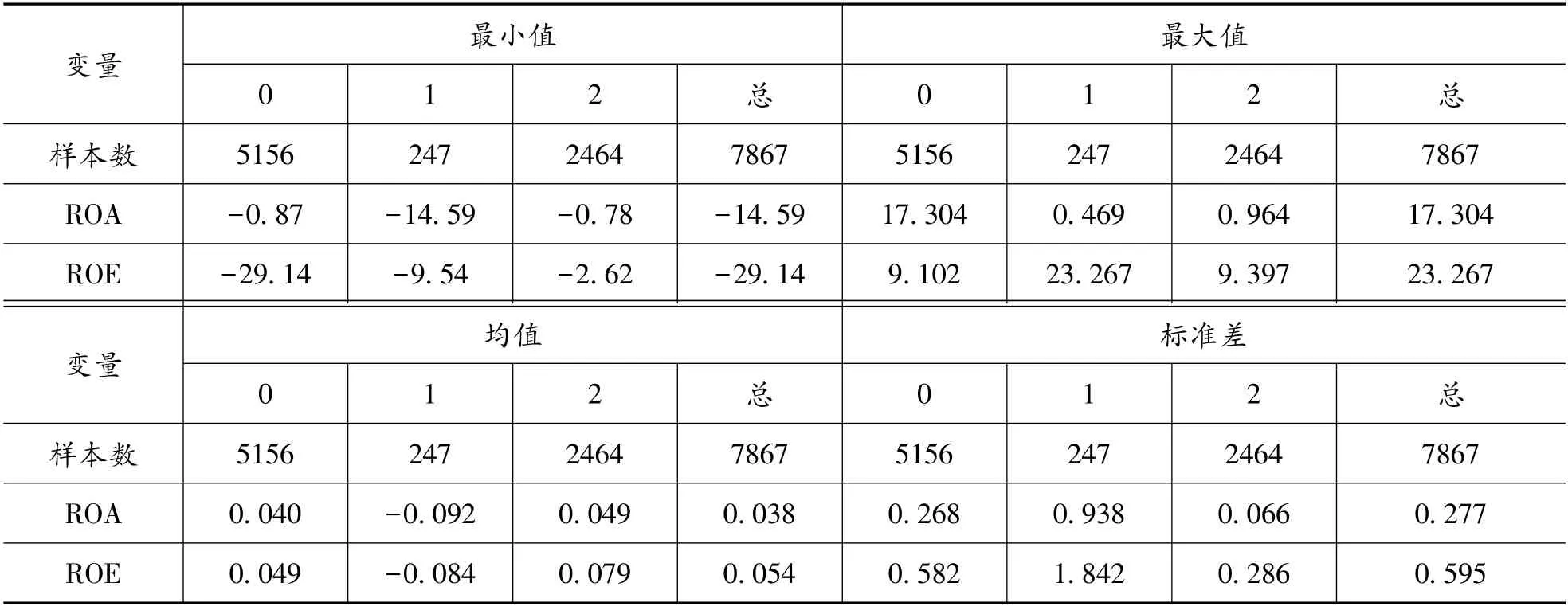

表2展示了“优质”内部控制组、“劣质”内部控制组、未进行内部控制审计组以及总样本的统计结果。可以发现, “劣质”内部控制组相比较其他两组,ABS-DA和OP指标的均值均大于其他两组,这说明内部控制“劣质”的公司更可能进行盈余管理并且更容易获得非标意见。 “劣质”内部控制组的ROA与ROE的均值都为负数,这说明内部控制质量越差,其运用资产或者资本创造收益的能力下降,为上市公司加强内部控制建设提供了经验数据。

表2 主要变量按内部控制分组描述性统计

表3 主要变量年度描述性统计

2.模型二:审计收费

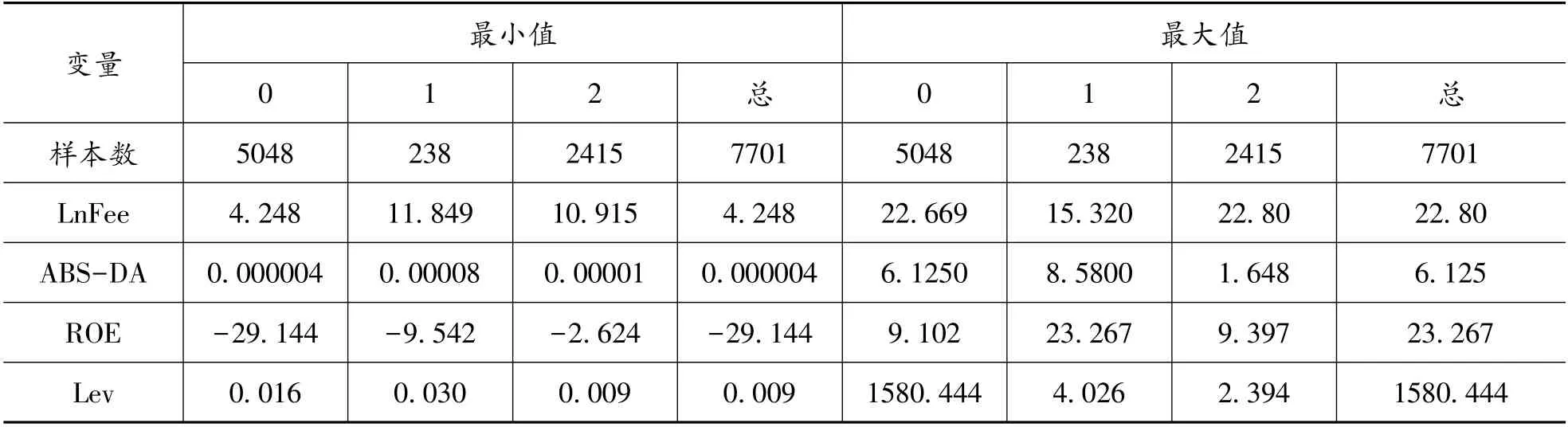

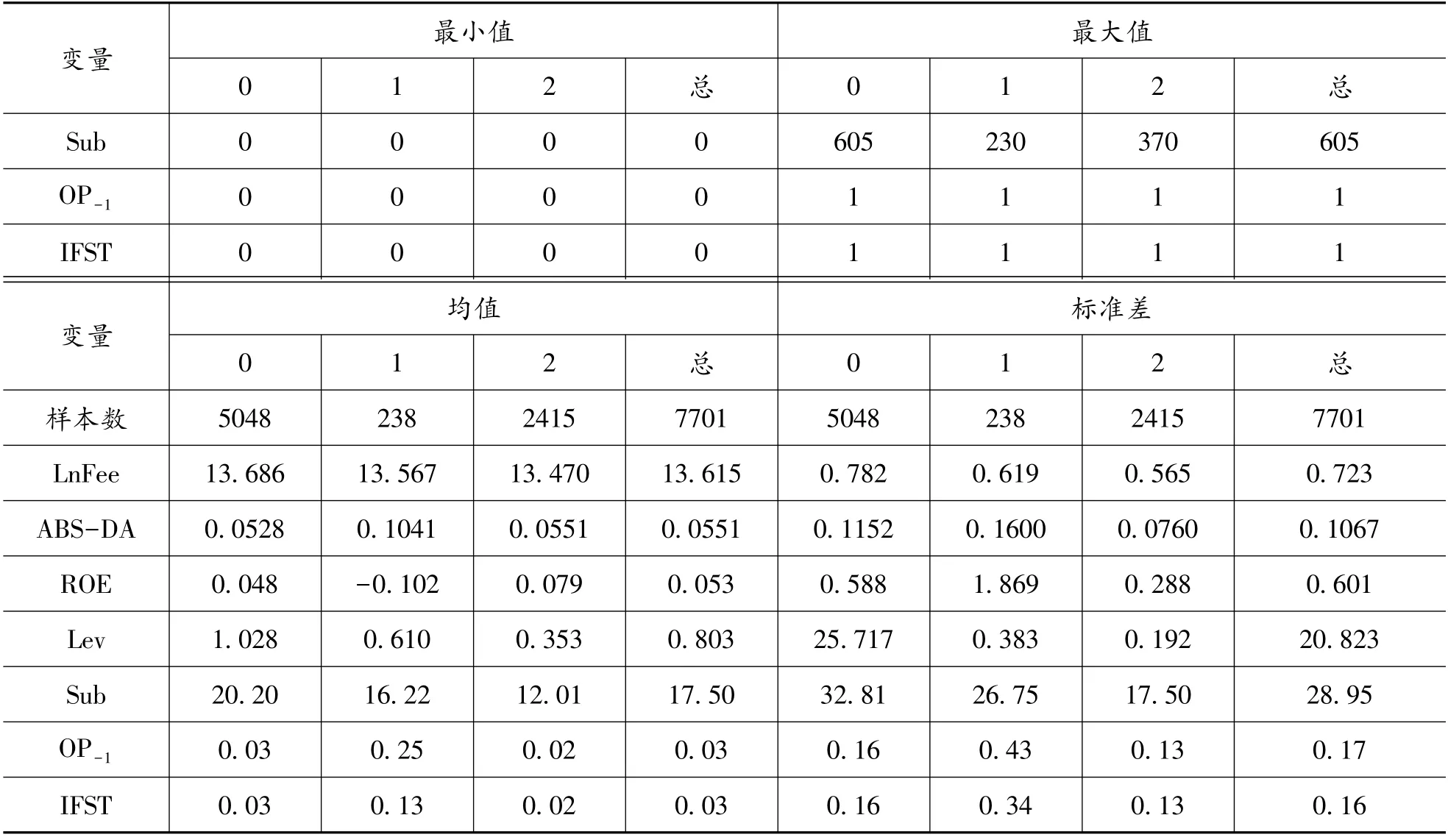

表4 审计收费模型按内部控制分组主要变量描述性统计

注:0表示“优质”内部控制组,1表示“劣质”内部控制组,2表示未进行内部控制审计组,总表示总样本组。

表5 审计收费模型按年度主要变量描述性统计

从表4可以看出, “劣质”内部控制组中的公司更可能被警告退市风险,更容易改聘会计师事务所。并且其前期审计意见更可能是非标准审计意见。另外,研究发现, “优质”内部控制组中的公司的总资产规模、纳入合并财务报表范围的子公司个数的mean值都大于“劣质”内部控制组,这说明规模较大的公司往往会具有更好的内控质量。Jeffrey Doylea,Weili Geb,Sarah McVayc(2007)发现内部控制缺陷大的公司更小、更年轻、财务状况更差、更可能在进行重组。这就说明对“劣质”内控公司的审计投入的成本可能更小,从而解释了描述性统计中“优质”内部控制组的LnFee均值大于“劣质”内部控制组的结果。

(二)相关性分析

1.模型一:审计意见

其Pearson相关系数见表6。表6显示,在“优质”内部控制组,审计收费与非标准审计意见显著负相关,盈余管理与非标准审计意见显著正相关。因为相关性分析下的相关系数并没有控制其他因素的影响,还需要进一步的检验。在“劣质”内部控制组,盈余管理与非标准审计意见无显著相关,此处初步验证了假设1。这与之前的描述性统计结果一致。此外,在“劣质”内部控制组,非标准审计意见与ROA、ROE、ABS-DA、Big4未体现出显著相关性。

表6 审计意见模型相关性分析

2.模型二:审计收费

其Pearson相关系数如表7所示。从表7可知,在“优质”内部控制组,非标准审计意见和盈余管理与审计收费呈显著负相关。在“劣质”内部控制组,非标准审计意见与审计收费显著负相关,而盈余管理与其相关性不显著。

表7 审计收费模型相关性分析

(三)回归分析

1.对审计意见的影响

由于模型1为逻辑回归模型,所以要对模型各变量的差异性进行检验。首先进行单样本的K-S检验,检验结果如表8所示,无论是否按内部控制分组,各个变量的渐进显著性都为0,所以都是非正态分布,需要进行两个独立样本Mann-Whitney U检验,检验结果如表9所示,结果表明以审计意见为分组变量,“优质”内部控制组和总样本组的各变量都存在显著的差异,而其他两组有个别变量不存在显著差异。

表8 单样本Kolmogorov-Smirnov检验

优质 劣质 未审计 总变量Z值 渐近显著性 Z值 渐近显著性 Z值 渐近显著性 Z值 渐近显著性ABS-DA 23.201 0 6.34 0 11.652 0 30.821 0 ROA 23.767 0 6.036 0 7.897 0 30.009 0 ROE 25.579 0 5.842 0 15.925 0 31.752 0 IFST 38.687 0 8.106 0 26.55 0 47.805 0 Change 38.71 0 8.03 0 26.76 0 47.775 0 OP-1 38.702 0 7.313 0 26.643 0 47.901 0 Big4 38.637 0 8.46 0 26.499 0 47.953 0

表9 Mann-Whitney检验

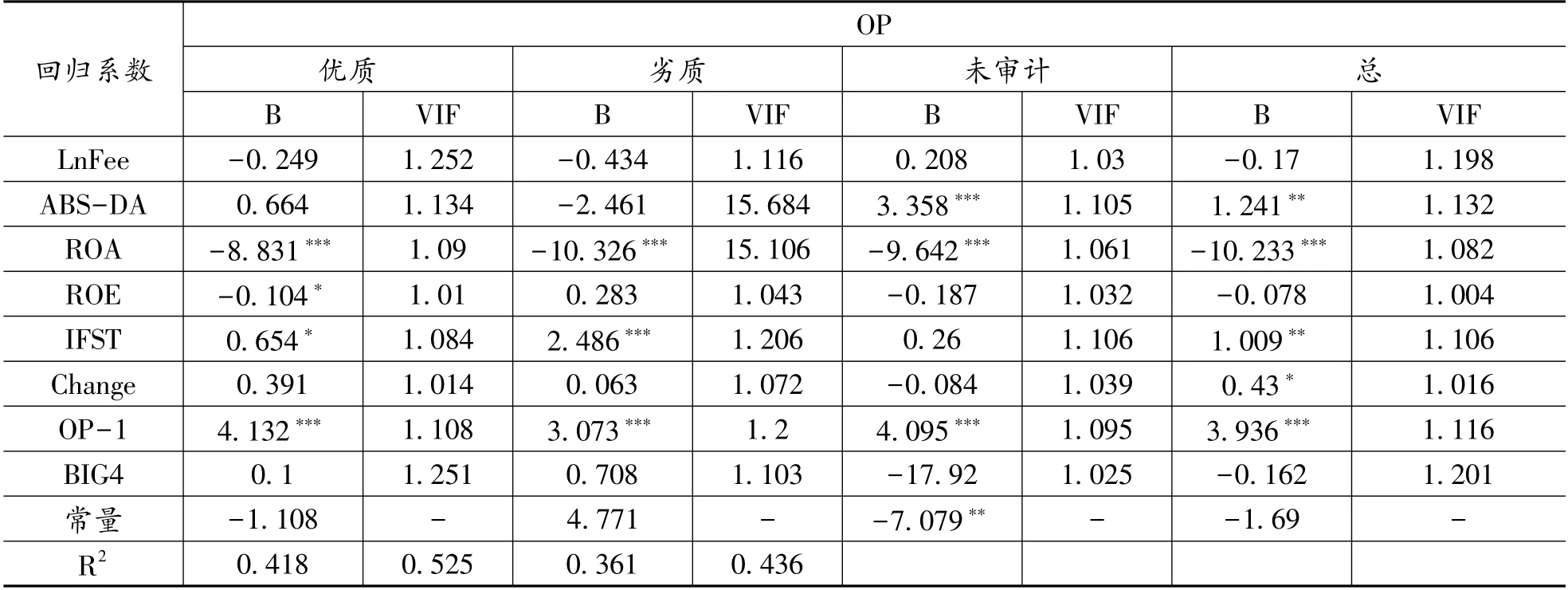

对变量间的共线性问题进行验证,从表10可以看出,各变量的VIF值小于3,变量间不存在严重的共线性问题。回归结果发现,在“优质”内部控制组和“劣质”内部控制组中,盈余管理与非标准审计意见分别呈正相关、负相关,且皆不显著,从而验证了假设1。从总样本的回归结果来看,盈余管理对非标准审计意见有高水平的正向影响,与学者们的研究成果基本相同。研究还发现,上市公司面临退市、发生会计师事务所变更、上年度获得非标准审计意见都会使其在本年度获得非标准审计意见的可能性变大。

表10 Logistic回归结果

2.对审计收费的影响

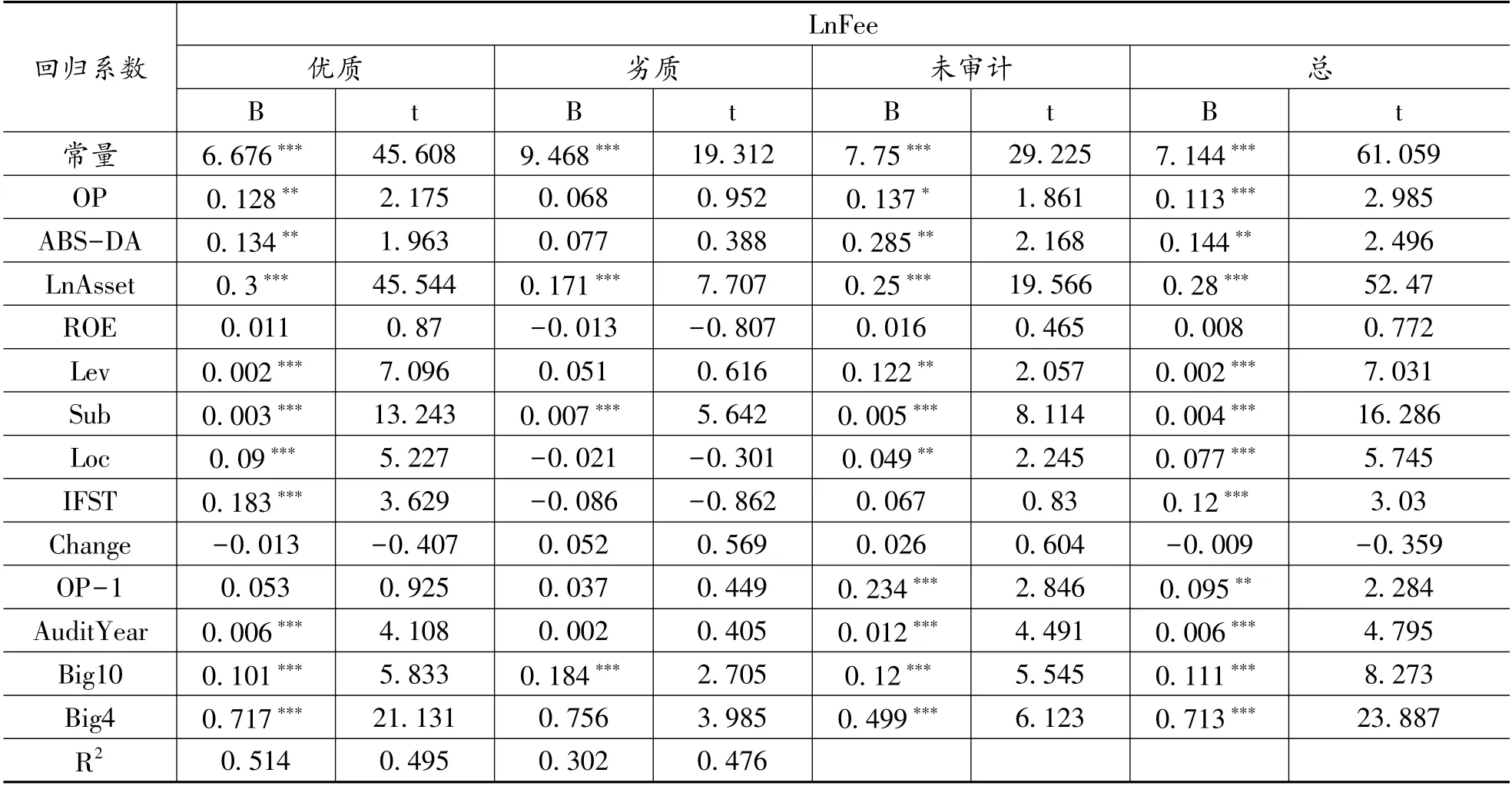

首先检验了变量间的共线性,无论是否分组,各变量间的VIF值均小于3,变量间不存在严重的共线性问题。然后从该模型的回归结果来看,在“优质”内部控制组中,非标准审计意见和盈余管理对审计收费都有5%水平上的正向影响,这验证了假设2。在“劣质”内部控制组中,非标准审计意见和盈余管理对审计收费都没有高水平的影响,但是系数均为正,这验证了假设3,由回归系数表可知,其盈余管理不显著的原因可能是因为在“劣质”控制组中,审计收费主要根据公司的规模、子公司的个数和“十大”来确定。从全样本的回归结果来看,公司规模、子公司个数、公司所在地、是否被“四大”和“十大”审计等都会影响审计收费。

表11 多元线性回归结果

综上所述,本文对研究假设的实证检验结果如表12:

表12 研究假设检验结果

六、结论与建议

(一)结论

第一,内部控制质量的高低对审计意见的出具不具有重要影响。盈余管理确实与审计意见存在一定的相关性,但是由于审计从业人员在对内控质量较高的公司进行审计时,往往会稍显松懈,实施较少的审计程序,从而达到降低审计成本的目的;在对“劣质”内控公司进行审计时,由于审计意见对于上市公司的重要性,所以会滋生出审计意见购买行为,降低审计师的盈余管理识别能力。也正是因为这两个原因,所以在数据分析中将上市公司分为两组之后,会出现“优质”内控公司与“劣质”内控公司中盈余管理与审计意见显著性很低的结果。

第二,盈余管理、审计意见对审计收费的影响存在差异。在“优质”内控公司中,非标准审计意见和盈余管理对审计收费有显著正向影响,然而在“劣质”内控公司中,则无明显影响。正常来说,公司的盈余管理幅度越大,会计师事务所进行审计时执行业务所耗的时间、人力、物力都会较多。从审计成本的角度来看,审计收费应该随盈余管理幅度的高低而发生变化。但是从前文的描述性统计结果可以看出,“劣质”内控公司的LnAsset、Sub等影响审计成本的变量的均值都小于“优质”内控公司。也就是说对于内部控制质量差的公司,这些因素对审计收费的作用会比盈余管理对其的作用更大。因而得出在“劣质”内控公司中,盈余管理对审计收费没有显著的作用。

(二)政策建议

第一,加强对审计从业人员资质的定期审核,对其专业能力和职业操守进行动态评估并存档。

第二,推动媒体对企业的监督,进一步保证上市公司审计报告与事实相符。

第三,加大对未按要求进行内部控制审计的上市公司进行处罚,建立完善的财务报告检查制度。

第四,完善审计报酬的披露制度。确定一个披露审计费用的硬性要求,并且应该明确区分内部控制审计与报表审计的审计报酬列示。

猜你喜欢

河北果树(2021年4期)2021-12-02

昆钢科技(2021年3期)2021-08-23

西部学刊(2020年2期)2020-04-22

青少年科技博览(中学版)(2019年7期)2019-10-11

出版人(2019年9期)2019-09-09

文教资料(2019年31期)2019-01-14

学校教育研究(2017年29期)2017-10-21

女士(2017年7期)2017-08-02

科学与财富(2016年34期)2017-03-23

科学与财富(2017年5期)2017-03-17