中国同发达国家及金砖国家股市联动性比较研究

2020-05-30 03:28冯永琦赵佳楠

湖南财政经济学院学报 2020年2期

冯永琦 赵佳楠

(吉林大学 经济学院,吉林 长春 130012)

一、引言

股票市场作为一个国家资本市场发展的重要战略部署,在一国经济发展中的地位日益重要,且作为一国宏观经济晴雨表的作用也越来越显著。随着全球金融一体化趋势不断加强,国家之间股票市场联动关系也呈现越来越强的趋势。因此,对国家间股市联动性的研究越来越成为学术界的关注和探讨的焦点。

当前,中国与境外资本市场融合程度也在日益加深。沪港通和深港通分别于2014年11月17日和2016年12月5日正式启动,这促进了内地与香港资本市场共同发展。2018年5月15日,中国A股市场中234只股票被首批纳入MSCI指数。2019年6月17日,沪伦通也正式启动。中国股票市场在国际地位中的影响力日益提高。鉴于中国与其他金砖国家资本市场发展水平较为类似,但与具有成熟程度资本市场的发达国家相比还有较大差距。所以,在考察中国股票市场与境外股票市场联动性问题时,应该将中国同发达国家和其他金砖国家股市联动性分开来进行分析,探讨中国分别同发达国家和金砖国家股市联动性的特征和变化趋势如何?以及呈现出这些不同特征和趋势的原因又是什么?

通过研究中国股票市场与其他金砖国家和发达国家股票市场的联动关系,能够为中国资本市场进一步如何制定对外开放的进程,考量中国金融市场抵御外部金融风险冲击的能力,以及了解中国股票市场在国际资本市场中的影响程度都可以提供一定的理论参考。

二、文献综述

虽然中国股票市场的成熟性较发达国家依然有较大差距,但鉴于中国股市已有了运行二十八年的历史轨迹,所以研究中国同发达国家股市联动关系依然有着重要的意义。张橙(2017)[1]通过股市联动性模型的相关实证研究得出,当欧美国家经济表现较好,其股市上扬时,我国股市也极有可能上扬;当欧美国家经济预期较差从而反映在其股指呈下行趋势时,我国股市也极有可能下跌,即我国股市同欧美股市存在正向的联动性。王皓和李晓(2016)[2]通过ARMA-GARCH模型研究中日韩股票市场的联动性及金融一体化问题,发现东北亚地区金融一体化提升了各国证券市场的开放程度,减小了国际资本流动的障碍,促进了资本在地区间股票市场的流动程度,且金融一体化进程极大地增强了中日韩三国金融市场之间的联系及系统性风险。

在亚太地区各国之间的经济贸易往来密切化程度越来越强,及中国作为地区大国的影响力也越来越大的背景下,许多学者研究中国同新兴国家股市联动关系便有了现实性意义。徐有俊等(2010)[3]通过DCC-GARCH模型分析认为,中国等新兴市场国家同全球股市联动性显著受区域因素的影响,且随着全球经济一体化进程的快速演变,尤其在2008年美国金融危机席卷全球以来,中国股市同世界各国股市的联动性有逐渐增强的趋势。朱沙和赵欢(2015)[4]发现金砖四国股市间的动态相关性系数呈现出集群效应,在美国次贷危机之前,金砖四国股市间的动态相关性较低,市场间的分割程度较高;而在次贷危机之后,金砖四国股市间的分割程度呈下降趋势,金砖四国股市间的动态相关性均有不同程度的增加。

随着我国对QDII、QFII、RQFII一系列制度的不断调整,及沪港通、深港通、A股纳入MSCI等突破性引资机制的不断深入,中国同国际股票市场之间的联动性亦有日渐加强的趋势。李竹薇等(2018)[5]认为APEC即亚太经合组织的主要成员国家其股票收益率在1998-2015年之间有一定的正相关性,且相关系数具有动态时变性,尤其在2007年开始出现显著性较强的联动性动态变化。陈守东和陈开璞(2018)[6]通过ICA-GARCH-GED模型探究各国(或地区)股市之间的协同波动溢出效应,结果表明,1997年以来中国股市同国际股市联动性呈现低-高-低-高的特点,其波动溢出效应显著,且自中国进入“新常态”以来,资本市场与国际股市的关联性大大增强。

目前,虽然已有一些学者研究了中国与发达国家股市联动性或中国与新兴国家股市联动性,但尚没有对中国股市同发达国家和金砖国家股市联动性的对比性研究和分析。本文通过GARCH-BEKK模型,以2008年全球金融危机和沪港通开通为两个节点,分三个阶段对2005年5月股权分置改革开始至2018年11月期间中国股市同金砖国家以及主要发达国家股市之间联动关系进行分析。

三、数据选取及模型构建

1.数据选取

选取美国、日本、德国、英国、澳大利亚作为发达国家同中国股市联动性的研究对象;选取金砖五国里除中国之外的印度、巴西、俄罗斯、南非作为金砖国家同中国股市联动性的研究对象。各国家均选取该国股票市场有较高代表性的股票指数:中国上证综合指数(SH)、美国标普500指数(SPX)、日本日经225指数(N225)、德国DAX指数(GDAXI)、英国富时100指数 (FTSE)、澳大利亚标普200指数(AS51)、 印 度 孟 买 SENSEX30 指 数(SENSEX)、巴 西 圣 保 罗 BOVESPA 指 数(BVSP)、俄罗斯RTS指数 (RTS)、南非JSE40指数(JALSH)。样本数据的时间选取为2005年5月11日至2018年11月27日,且为了体现研究的具体化和连续性,将样本数据时间分为三阶段分别研究:2005年5月11日至2008年10月24日(第一阶段)、2008年10月29日至2014年11月17日(第二阶段)、2014年11月18日至2018年11月27日(第三阶段),数据均来源于Wind数据库。

之所以进行如此划分研究阶段的原因在于,股权分置改革是中国资本市场浓墨重彩的一笔,并由此直接引发的2005年5月至2007年10月仅短短两年半的时间中国股票市场暴涨近6倍的大牛市。但短暂到顶,指数疯狂下跌,此轮牛市在2008年10月28日盘中创造了1664点的最低点位而告一段落,故选取2005年5月11日至2008年10月24日为研究的第一阶段。2008年10月29日至2014年11月17日期间,中国资本市场整体估值水平相对较低。2014年4月10日,中国证监会宣告正式批复开通沪港通机制试点。7个月后,2014年11月17日,沪港通下的标的股票正式在资本市场交易,其代表中国资本市场迎来了崭新的发展。故将2008年10月29日至2014年11月17日作为研究的第二阶段。研究的第三阶段即为沪港通影响至今。同时本文采用GARCH-BEKK模型进行分析。为了避免时区问题影响动态相关性的分析,本文选取样本区间内的股指日收盘价计算出的日度对数收益率为研究对象。

由于各个国家证券市场的停牌日、节假日有较大差异,如中国的春节期间,中国的股票市场休市因此无交易日数据。而同一时间的美国股票市场正常开市,导致交易日有所差异。因此采取Hamao et al.(1990)[7]对待相关问题的做法:将所选取的股票市场交易日不重叠的收盘数据剔除。最终本文共得到样本容量2565组,其中第一阶段672组、第二阶段1131组、第三阶段762组。通过对指数收益率的描述性统计特征发现:十个股票市场的峰度均大于3,偏度均小于0,明显呈现“尖峰厚尾”分布特点。JB统计量充分说明,选取样本的十个股票市场日收益率在1%显著水平下均显著异于正态分布。

2.平稳性检验

Granger&Newbold(1974)[8]通过研究发现,如果经济时间序列具有显著的非平稳性特征,则在一定程度上会引起伪回归现象的发生。本文采用使用程度较为普遍的ADF和PP检验法对股票市场收益率进行分阶段的平稳性检验。检验结果表明:三个研究阶段的序列ADF检验统计量和PP检验统计量均远小于1%临界值,至少可以在99%的置信水平下拒绝原假设,选备择假设,即股票市场收益率是平稳性序列,可用来构建GARCH-BEKK模型。

3.自相关及ARCH效应检验

由对各股票市场的收益率序列进行观察可以发现,各收益率序列均出现多个异常峰值,说明收益率波动具有一定突发性及显著性,序列中的异常波动具有较为明显的集聚现象,序列中出现的扰动并非白噪声过程。通过AIC和SC准则选取滞后6阶进行研究分析。Q(6)统计量表明,在5%的显著性水平下,所有股票市场的收益率序列在三个阶段均显著存在自相关现象,且在1%的显著性水平下,除了第三阶段的印度股票市场,其余国家股票市场均存在自相关现象。同时也说明各国股票市场收益率是受历史波动影响的。而ARCH(6)统计量表明在1%的显著性水平下,第一阶段和第二阶段的所有国家股票市场指数均具有强烈的ARCH效应。而在第三阶段,除了澳大利亚股票市场指数和巴西股票市场指数,其他国家均在1%的显著性水平下拒绝原假设,即存在显著的ARCH效应,可以建立二元GARCHBEKK模型进行实证研究。

4.模型构建

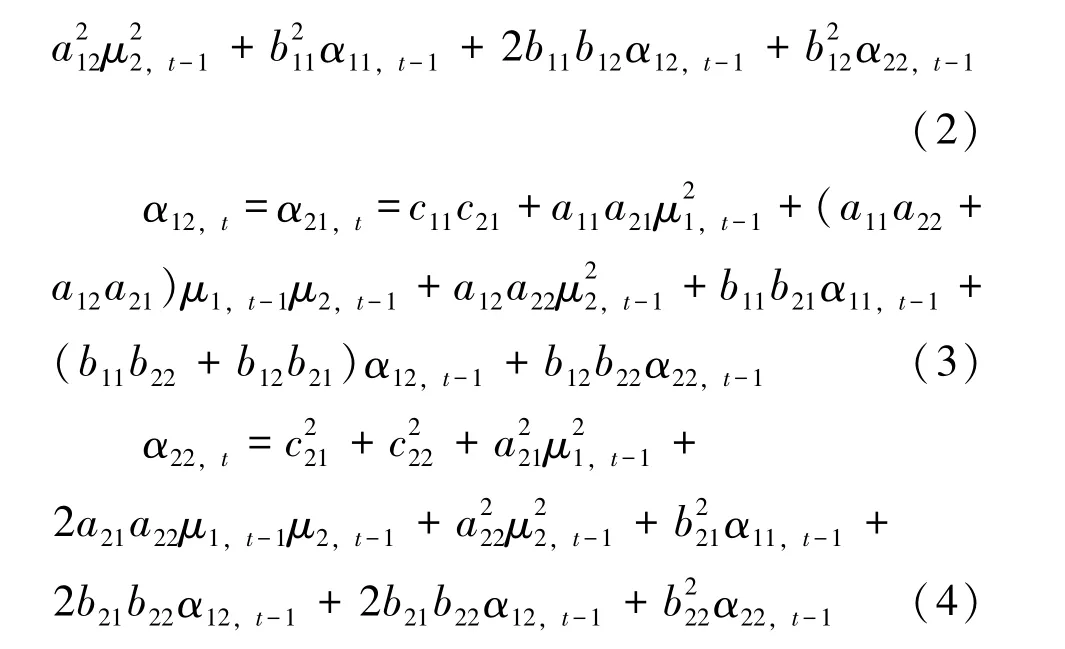

多元GARCH模型实用性更强,但其缺点在于随着变量增加,参数估计和解释也变得更加困难。本文采用目前学术界流行较为广泛的二元GARCH-BEKK模型进行分析。该模型的条件方差方程一般形式如下:

由上述(2)(3)(4)可知:我国上证综指和所选取的发达国家及金砖国家股市日度收益率之间是否存在波动溢出效应,主要取决于其系数a12,b12,a21和b21与零之间的关系,若a12和b12都显著异于零,则说明美国标普500指数对中国上证综指具有波动溢出效应;同理,若a21和b21都显著异于零,则说明中国上证综指对美国标普500指数具有波动溢出效应。因此,可通过观察二元GARCH-BEKK模型的条件方差方程的系数a12,b12,a21,b21估计值的t统计量的显著性水平来分析判断在不同时间阶段下,我国上证综指同美国标普500指数之间是否存在波动溢出效应。

另外,还可以使用Wald检验方法对这些系数进行检验,有利于深入分析选取的不同时间期限中国上证综指同美国标普500指数收益率波动溢出效应的大小及方向。Wald假设检验方法中设定的三个假设如下:

假设1:H0:a12=b12=a21=b21=0,即:中国上证综指日收益率同美国标普500指数日收益率之间互不存在波动溢出效应;

假设2:H0:a12=b12=0, 即:美国标普500指数日收益率对中国上证综指日收益率无波动溢出效应;

假设3:H0:a21=b21=0,即:中国上证综指日收益率对美国标普500指数日收益率无波动溢出效应。

对于Wald检验,若β为待估参数,检验一组J个线性约束的原假设为:

H0:Rβ-q=0

给定β的最小二乘估计量b,定义差异向量m=Rb-q,则Wald检验统计量为:W =m'{Var[m|x]}m。

且当字母下角标中的2代表选取的其他国家股票市场指数时,中国上证综指同这些国家股票指数的条件方差方程及Wald假设检验的具体假设亦可同理列出。

四、实证结果分析

1.中国同发达国家股市波动溢出效应

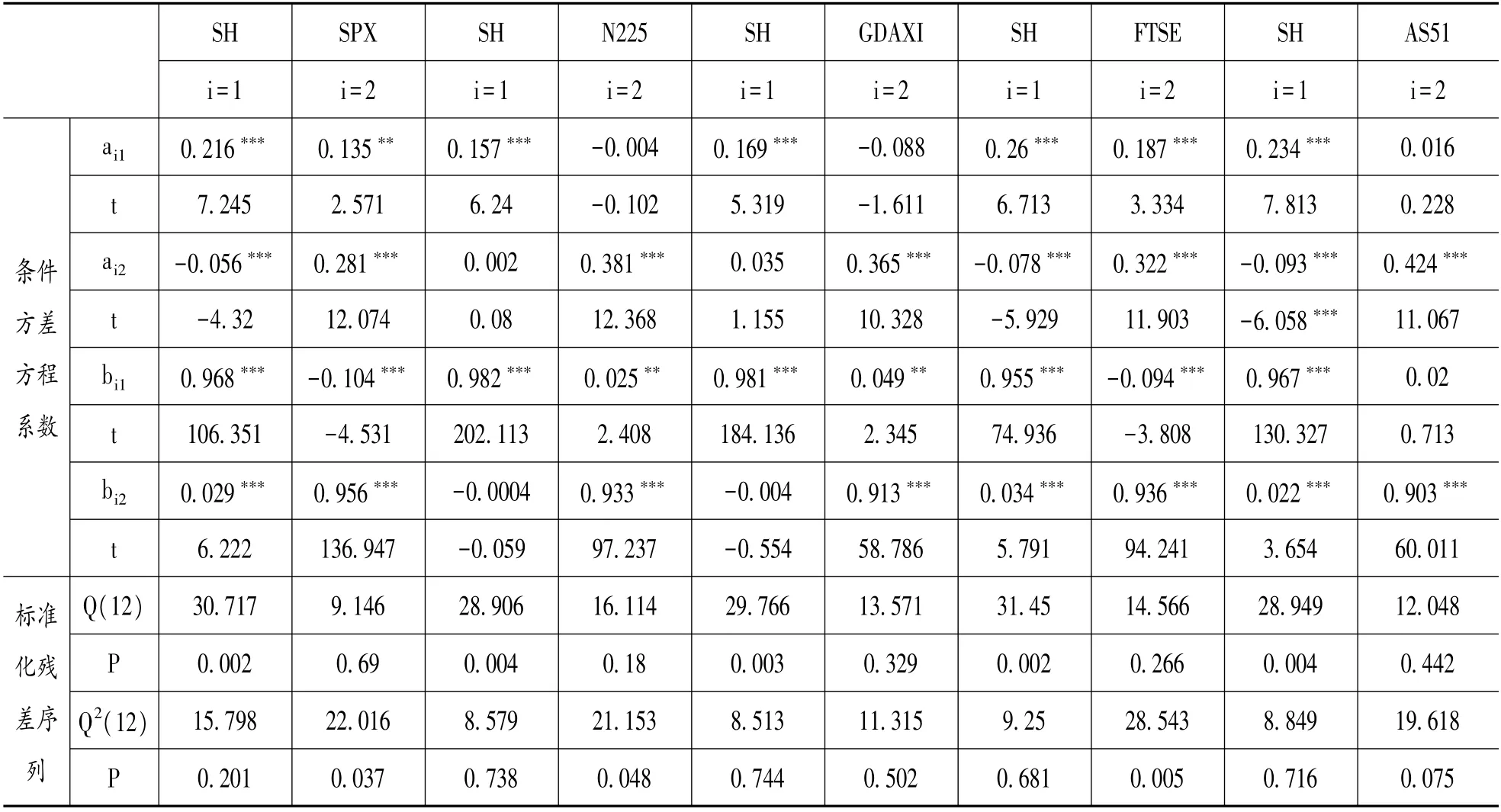

中国同发达国家各国在所选取的三阶段分别建立二元GARCH-BEKK模型,不同阶段的条件方差方程系数估计结果如下表1、表2和表3所示。

对于第一阶段来说,通过表1非对角线元素aij和bij(i≠j)的t统计量检验结果发现:在中国和美国股市、中国和英国股市中,系数a12和b12均在1%的显著性水平下显著异于零,a21,b21均在5%的显著性水平下显著异于零。说明中美股市及中英股市存在着相当强烈的双向波动溢出效应;在中国和日本股市、中国和德国股市中,系数a12,a21和b12均不显著,但b21在5%的显著性水平下显著异于零,这说明中国股市对日本、德国股市具有较弱的单边波动溢出效应;在中国和澳大利亚股市中,虽然系数a21和b21都不显著,但a12和b12都在1%的显著性水平下显著异于零,说明澳大利亚对中国股市存在显著的波动溢出效应,但中国对澳大利亚股市并不存在波动溢出效应。

表1 中国同发达国家股市间条件方差方程(2005.5.11-2008.10.24)

对于第二阶段,观察各系数可知:中国股市对美国、德国、英国股市具有较强的波动溢出效应;美国、德国、英国股市对中国股市具有相对较强的波动溢出效应。因此,中国股市同美国、英国、德国股市存在双向波动溢出效应,且美国、德国、英国股市对中国股市的波动溢出效应更强;在中国和日本股市关系中,中国同日本股市之间存在双向波动溢出效应;在中国和澳大利亚股市关系中,澳大利亚股市对中国股市具有较强的单边波动溢出效应。

表2 中国同发达国家股市间条件方差方程(2008.10.29-2014.11.17)

对于第三阶段,观察各系数可知:中国股市对美国股市具波动溢出效应,美国股市对中国股市具有较强的波动溢出效应,即中美股市之间存在较强的双向波动溢出效应;在中日股市关系中,日本股市对中国股市具有较强的单向波动溢出效应;在中德及中澳股市关系中,中国股市同德澳股市具有双向波动溢出效应;而中英股市关系中,英国股市对中国股市具有波动溢出效应。系数a21,b21在10%的显著性水平下都不显著异于零,说明中国股市对英国股市不具有波动溢出效应,中英股市之间存在着单向的波动溢出效应。

表3 中国同发达国家股市间条件方差方程(2014.11.18-2018.11.27)

2.中国同金砖国家股市波动溢出效应

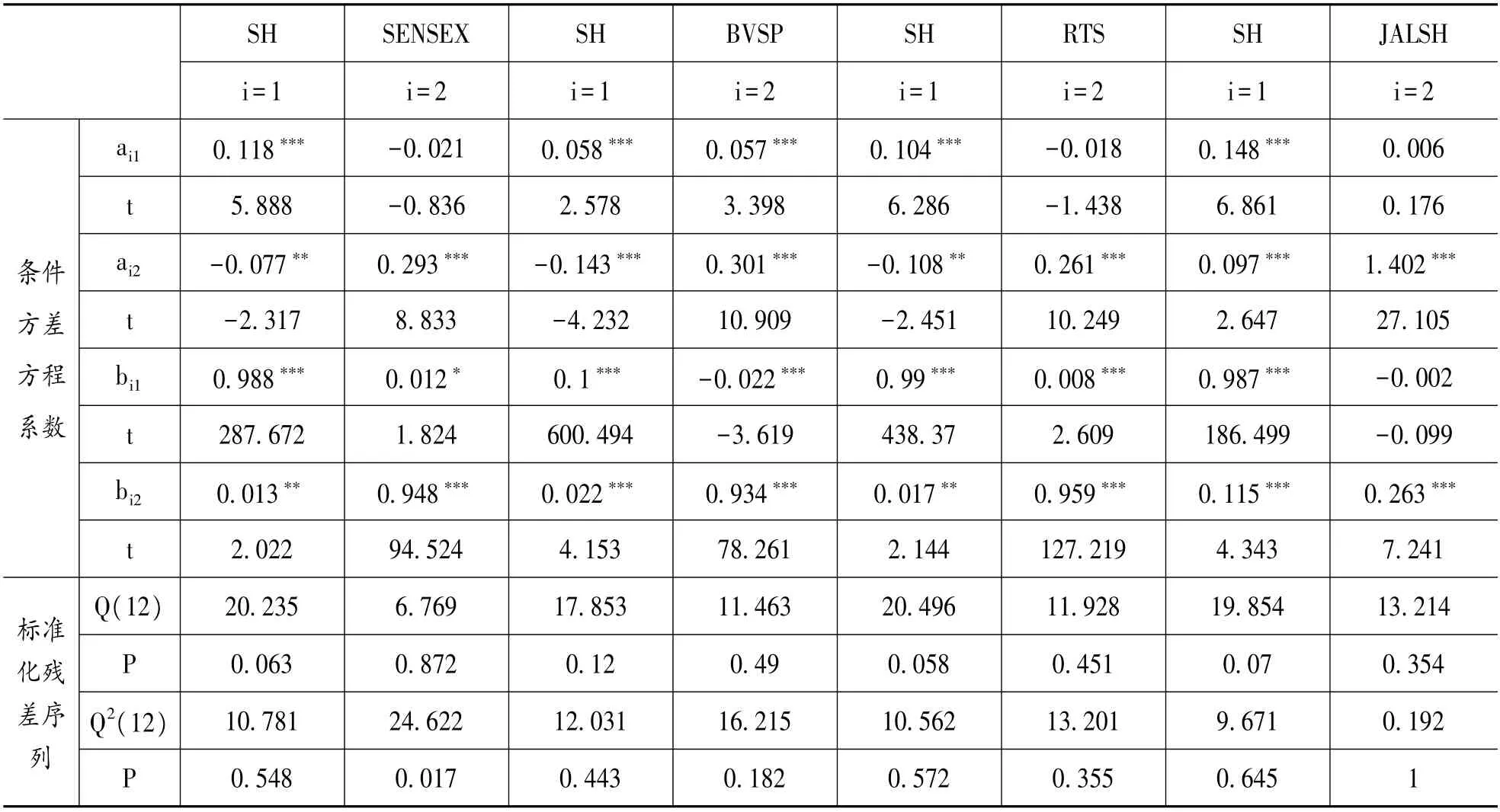

中国同金砖国家各国在所选取的三阶段分别建立二元GARCH-BEKK模型,不同阶段的条件方差方程系数估计结果如下表4、表5和表6所示。

对于第一阶段来说,观察各系数可知:中国同印度股市之间存在相当强烈的双向波动溢出效应;在中国和巴西股市关系之间,巴西股市对中国股市具有单向波动溢出效应;在中俄股市关系之间,中俄两国股市存在双向波动溢出效应且俄罗斯股市对中国股市波动溢出效应更加强烈;在中国和南非股市之间,中国股市对南非股市具有单向波动溢出效应。

表4 中国同金砖国家股市间条件方差方程(2005.5.11-2008.10.24)

对于第二阶段,观察各系数可知:在中印股市之间,中国股市同印度股市存在较弱的双向波动溢出效应;在中国和巴西股市之间,中国同巴西股市存在强烈的双向波动溢出效应;在中国和俄罗斯股市之间,中国股市同俄罗斯股市存在双向波动溢出效应;在中国和南非股市之间,南非股市对中国股市具有强烈的单向波动溢出效应。

表5 中国同金砖国家股市间条件方差方程(2008.10.29-2014.11.17)

对于第三阶段,观察各系数可知:在中国和印度股市之间,中印股市存在较弱的双向波动溢出效应;在中巴及中俄股市之间,中巴及中俄股市存在双向波动溢出效应;在中国和南非股市之间,南非股市对中国股市具有强烈的单向波动溢出效应。

表6 中国同金砖国家股市间条件方差方程(2014.11.18-2018.11.27)

根据所观察的上述表格中非对角线元素aij和bij(i≠j)的t统计量检验结果发现:在中国和印度股市之间,只有系数a21不显著,系数a12,b12,b21均在1%的显著性水平下显著异于零,说明中印股市间存在双向波动溢出效应;在中巴及中俄股市之间,系数a12,a21,b12,b21均在5%的显著性水平下显著异于零,说明中巴及中俄股市存在双向波动溢出效应;在中国和南非股市之间,系数b12在10%的显著性水平下显著异于零,系数a12,a21,b21均在1%的显著性水平下显著异于零,说明中国同南非股市亦存在双向波动溢出效应。

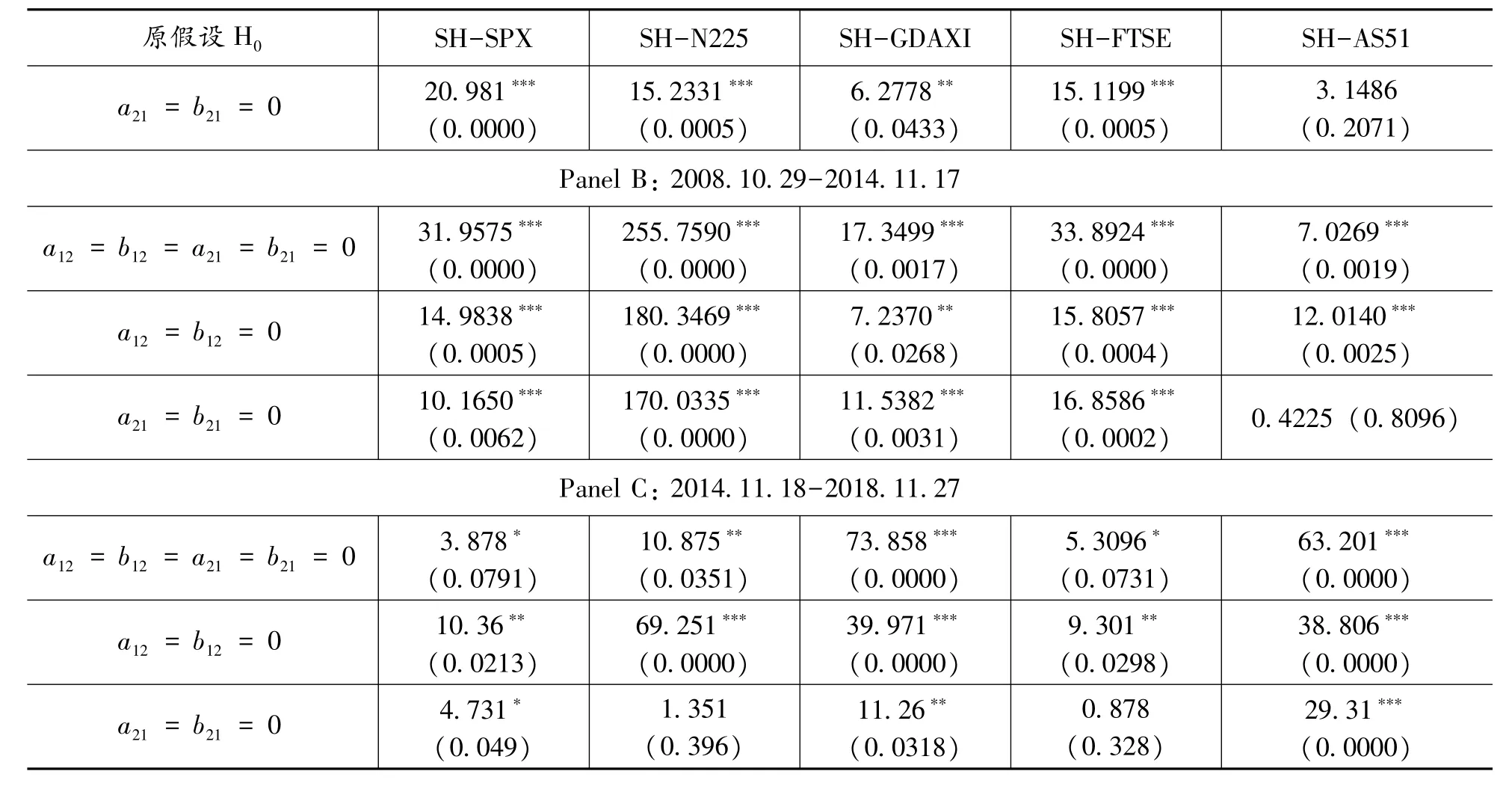

3.中国同发达国家股市波动溢出效应的Wald检验

为了更加深入分析研究中国股市同发达国家及金砖国家股市日度收益率之间的波动溢出效应,对第四部分模型构建中设定的三个假设条件进行Wald检验,中国同发达国家的Wald检验结果如下表7所示。可以看到:在第一阶段,中美和中英股市之间存在双向波动溢出效应,但中国股市对德国和日本股市存在单向溢出效应,澳大利亚股市对中国股市存在单向的波动溢出效应;在第二阶段发达国家股市对中国股市都存在明显的波动溢出效应,而中国股市对除了澳大利亚以外其他发达国家股市存在明显的波动溢出效应;在第三阶段虽然中国股市对澳大利亚股市存在波动溢出效应,但是对于日本和英国股市却不存在波动溢出效应。

表7 中国同发达国家股市间波动溢出效应的Wald检验结果

注:括号内为Wald检验统计量的P值,*,**,***分别表示回归方程的系数在10%,5%,1%的显著性水平下异于零,下同。

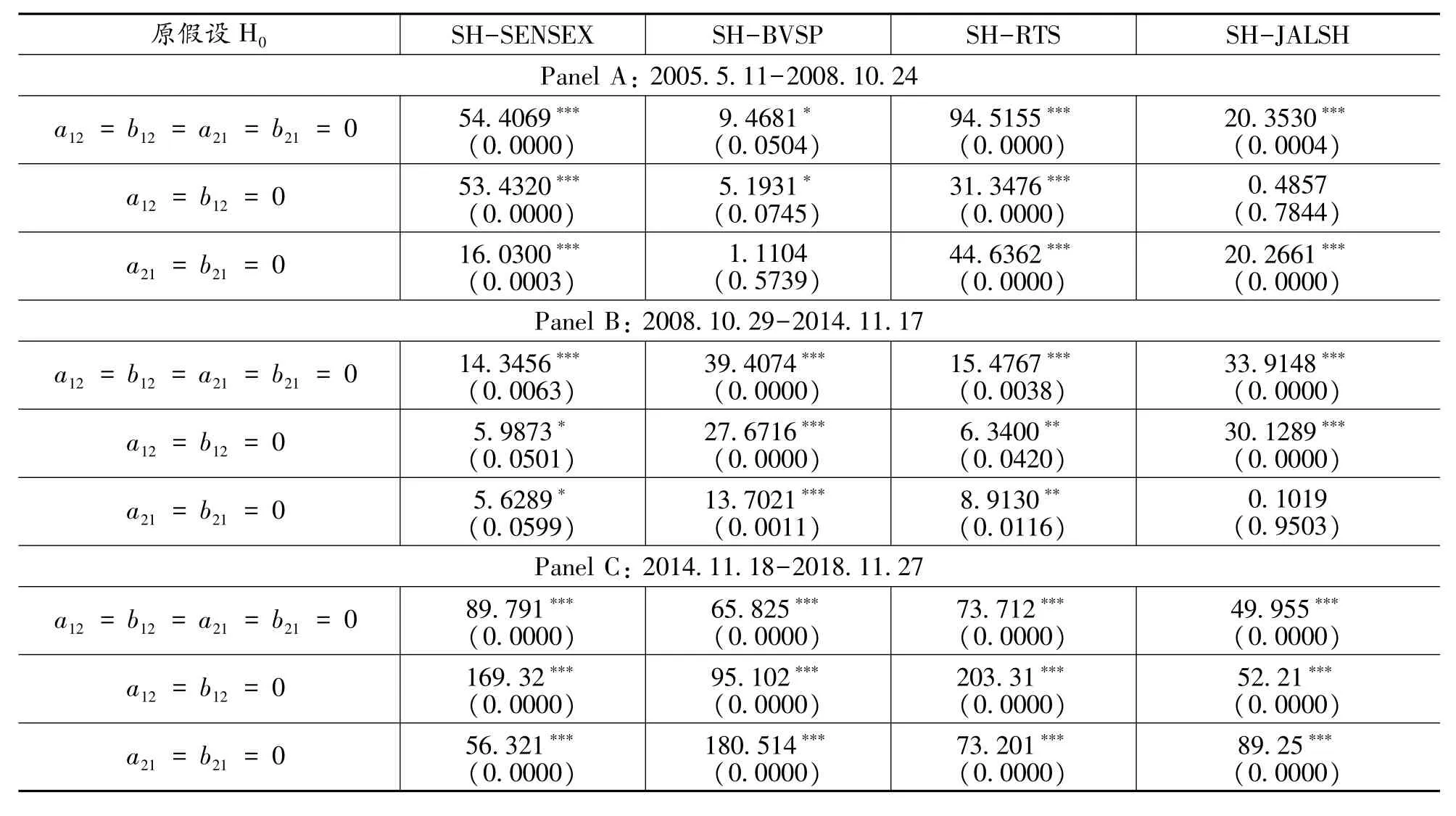

4.中国同金砖国家股市波动溢出效应的Wald检验

而同样针对第四部分模型构建中设定的三个假设条件进行Wald检验,中国同金砖国家的Wald检验结果如表8所示。可以看到:在第一阶段,只有印度和俄罗斯同中国股市之间存在显著的双向波动溢出效应,同时,中国股市对南非股市具有强烈的单向波动溢出效应,巴西股市对中国股市也存在显著的单向波动溢出效应;在第二阶段,除了南非以外其他金砖国家同中国股市之间都存在显著的双向波动溢出效应,而南非股市对中国股市存在显著的单向波动溢出效应;在第三阶段,所有金砖国家同中国股市之间都存在显著的双向波动溢出效应。

表8 中国同金砖国家股市之间波动溢出效应的Wald检验结果

五、结论与讨论

本文基于中国同金砖国家以及主要发达国家中的美国、日本、德国、英国和澳大利亚股市的日度收益率数据,分别建立二元GARCHBEKK模型,并划分三个阶段来研究中国股市同发达国家股市以及中国股市同金砖国家股市的联动效应,研究结果表明:

1.中国股市同主要发达国家股市之间的联动关系

第一,主要发达国家股市对中国股市波动溢出效应呈现不断增强趋势,但中国股市对主要发达国家股市的波动溢出效应稍呈现减弱趋势。在2008年全球金融危机之前,五个发达国家中只有三个国家股市对中国股市存在波动溢出效应,但全球金融危机以后,主要发达国家对中国股市都有着显著的波动溢出效应。另一方面,在“沪港通”开通以前,中国股市仅对澳大利亚一个国家的股市没有波动溢出效应,但在“沪港通”开通以后,中国股市对日本和英国两个国家的股市没有产生波动溢出效应。

第二,2008年全球金融危机爆发及经济恢复期,中国和发达国家股市相互之间的波动溢出效应有所增强。在2008年全球金融危机之前,日本和德国对中国股市没有波动溢出效应,但全球金融危机以后,日本和德国股市对中国股市产生了显著的波动溢出效应。主要是由于在全球金融危机期间,世界主要国家股指受到冲击而下跌,而在危机后的复苏阶段,世界主要国家股指基本呈现震荡上行行情。

“沪港通”的开通对于不同发达国家与中国股市联动关系的影响不同。 “沪港通”开通提高了中国股市对澳大利亚股市产生波动溢出效应,却降低了中国股市对日本和英国两个国家股市的波动溢出效应。但是,对于发达国家对中国股市波动溢出效应的影响不大。这也反映了虽然QFII、QDII、RQFII、沪港通、深港通、A股纳入MSCI指数等机制的启动,促使了中国股市的国际化进程,但可能会面临更多的外部冲击。

2.中国股市同金砖国家股市之间的联动关系

第一,金砖国家股市与中国股市之间波动溢出效应呈现不断增强趋势。在2008年全球金融危机之前,金砖国家中有一个国家股市对中国股市不存在波动溢出效应,但全球金融危机以后,金砖国家对中国股市都有着显著的波动溢出效应。在“沪港通”开通以前,中国股市仅对一个金砖国家的股市没有波动溢出效应,但在“沪港通”开通以后,中国股市对其他所有金砖国家的股市都产生波动溢出效应。金砖国家股市与中国股市之间波动溢出效应呈现不断增强趋势,这为金砖五国社会发展的共同目标、推进国际经济改革和全球治理机制建设的共同诉求提供了一定基础。

第二,印度和俄罗斯同中国股市之间始终保持着显著的双向波动溢出关系, “沪港通”开通以后,中国股市同其他所有金砖国家的股市都产生显著的双向波动溢出效应。从侧面反映了中国与金砖国家中的印度和俄罗斯资本市场的联系程度更高一些,这可以与国家间地理距离有关。同时,也可以看出,成员之间的宏微观经济政策、证券市场的发展及开放程度、金融监管、资本市场层次体系存在差别,但成员彼此间也存在着强烈的经济合作需求。

3.中国股市同发达国家股市及金砖国家股市联动效应的比较

第一,整体而言,虽然金砖五国资本市场相对发达国家依然不够成熟及发达,但联动效应要更强,即中国股市同金砖国家股市联动效应强于同发达国家股市联动效应。这可能由于发达国家资本市场经过数十年甚至百年的发展历程,其发展水平高,导致中国的金融发展水平落后于发达国家。而金砖国家均属于发展中国家,经济发展水平大体相近。并且,近些年来中国同其他金砖国家的经济联系程度也在日益加深。这些因素推动了中国股市同金砖国家股市之间联动效应的加深。

第二,在中国资本市场开放过程中,时刻不忘防范外部市场带来的金融风险,并提升中国金融市场对国际市场的影响力。中国资本市场的开放之路任重而道远,发达国家股市在资源配置、政策机制、制度设计、监管方式等都值得中国学习,同金砖国家的合作亦需再接再厉。同时,还要加强抵御系统性金融风险的能力,努力提高金融市场的安全性,为中国有可能成为一个具备适合国际多样化投资分散条件的国家而创造更多的条件。

猜你喜欢

出版人(2022年11期)2022-11-15

今日农业(2021年19期)2021-11-27

数学小灵通(1-2年级)(2021年10期)2021-11-05

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

人大建设(2018年7期)2018-09-19

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

海峡影艺(2017年1期)2017-07-12