安徽省居民消费支出与房价之间的关系研究*

2020-04-05 13:21彭霞红肖淑梅

科技创新与生产力 2020年2期

彭霞红,肖淑梅

(巢湖学院经济与法学学院,安徽 巢湖 238000)

改革开放促进的社会进步和发展正逐步改变着人们的基本生活需求,我国经济的高速增长使得城镇居民家庭收入与日俱增,财富的保值引起了国民的关注。由于国家的政策支持,房地产行业迅速成为利润十分可观的砥柱性产业,居民的保值需求就导致了 “炒房”现象的流行,使得住宅房一步步商品化[1]。2016年土地价格的暴涨导致房地产行业成交量和成交价的迅速提高,引起了国内学者及政府的高度关注,这是我国消费需求拉动的调控政策的改革导致的社会现象,需要对其进行深度的探索。近几年,虽然政府已出台不少政策来调控房地产行业的价格,但全国的房价仍是一路上涨,房地产市场的泡沫问题一再凸显。只有对住宅房价格形成的微观机制及影响因素充分了解,才能更好地分析居民消费与房价之间的微妙联系。

1 居民消费支出与房地产价格关系的文献综述

国外大部分学者针对我国具体的不太成熟的房地产市场情况从两个方面进行进行实证研究,一是房地产价格的波动对居民消费的影响及影响程度;二是房地产与股票这两大市场的财富效应的细微差异。LEVIN L[2]利用微观的实际数据研究,实验结果显示房地产价格的波动给居民消费造成的影响较为可信;POTERBA J M[3]研究发现,即使存在一小波人在房价上涨时打消买房的念头,但由于受传统思想的影响,仍会有一大波人会因为目前的房价而减少日常的支出消费,这就是房地产价格的挤出效应。在利用我国实际数据进行实证研究时,可能由于各种不同程度的误差,每个学者对房地产价格波动对居民消费支出产生怎样的财富效应的结论是不尽相同的。宋勃[4]结合2000—2012年的数据与通货膨胀,利用计量经济学方法中的格兰杰因果检验模型和误差修正模型研究探索我国房地产价格波动与居民消费之间的关系,脉冲函数结果显示房地产行业与居民消费支出之间存在一定的财富效应。但也有不少学者认为房地产价格波动对居民消费支出也存在挤出效应,例如张存涛[5]采用协整分析及误差修正建立数学模型,观察到我国房地产的价格波动会抑制某些社会商品的消费。

2 房价波动与居民消费支出关系的实证研究

2.1 数据的来源及选择

城镇居民的消费支出:在农村基本不具有商品房价格波动影响居民消费支出的条件下,本文直接采用 “城镇居民的消费支出”数据来进行实证研究。采用2000—2019年近20年的数据,这样比较接近目前的实际情况,使用该数据会得到相对可靠的结论。

商品房平均销售价格:在房地产市场上,居民大多购买的是住宅商品房,所以在本文中不考虑别墅和店铺的销售价格;在这里本文采用平均销售价格是因为安徽省的经济发展不平衡,不同城市的房地产价格会存在差异性。为了在实验过程中去除一些误差干扰,选用了2000—2019年的 “商品房的平均销售价格”数据进行研究。

城镇居民可支配收入能够反映安徽省整体经济水平的指标就是居民可支配收入,只有自由支配收入的变化才能引起消费支出的变动,该指标在各个学者的相关研究中都是不可或缺的一个因素。

银行实行的1年期定期存款利率:指居民与银行约定一定的期限及金额、利率,将自己的收入存放在银行,作为报酬,银行在到期后会按约定的利率支付一定的利息给居民。我国的金融环境与西方国家的大不相同,我国居民普遍倾向储蓄,不擅长投资及超前消费。一般来说利率的上涨会促进居民储蓄的增加即消费的减少,该变量与消费存在反向关系[6]。

2.2 模型的建立与实证过程

1)模型的建立。为研究各变量与居民消费支出之间的具体关联,建立模型公式为

利用相关性检验,在Eviews中输入命令得出各变量之间的相关性矩阵,为检验回归模型是否为伪回归,各变量序列是否连续稳定,需依次进行单位根检验、协整检验;采用OLS方法估计模型,再逐步进行多元线性回归分析,为确保模型显著且符合实际情况,需对模型整体进行ADF检验。

2)变量的单位根检验。在建立数据模型之前,首要工作是检验变量序列的平稳性,此时就要进行单位根检验,这也是接下来数据协整性检验的基础。可使用上课做实验时经常使用的ADF检验法,假设每个变量序列有着属于自己独特的单位根过程,只要实证的检验结果能拒绝假设就可以证明序列是稳定的,见表1。

表1 各变量单位根检验结果

由上述检验结果显示,城镇居民消费支出等各变量序列的ADF检验值均小于1%,5%,10%置信水平下的临界值,则有理由拒绝原假设,即各变量序列均不存在单位根,各序列是稳定的。

3)变量的协整检验。在通过单位根检验后需进行协整检验来确定居民消费支出与各解释变量之间的关系是否长期稳定。大量国内外学者对居民消费支出影响因素的研究结论指出居民可支配收入与银行1年期定期存款利率是影响居民消费支出的两大重要因素[7]。在考虑更多的影响因素后,再加入另外两个显著影响因素,以确保模型更加贴合实际情况[8]。

一是建立城镇居民消费支出与各变量之间的回归方程,由最小二乘法估计参数可得方程为

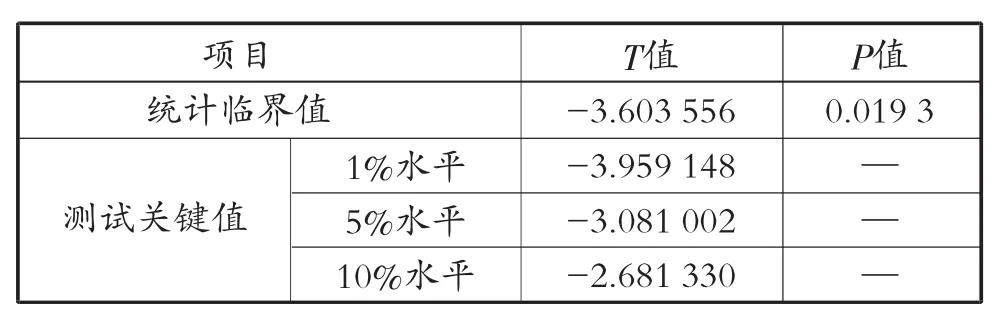

二是进行方程残差的单位根检验,判断模型是否平稳。从对回归方程残差的检验结果可以看出,检验结果显示在1%水平下拒绝原假设,各时间序列数据都较稳定,或者说解释变量与被解释变量之间具有长期稳定的关系,不存在伪回归现象即长期协整关系。从上述模型的验证结果可得,在影响居民消费支出的因素中房地产价格是最显著的。

2.3 模型结果分析

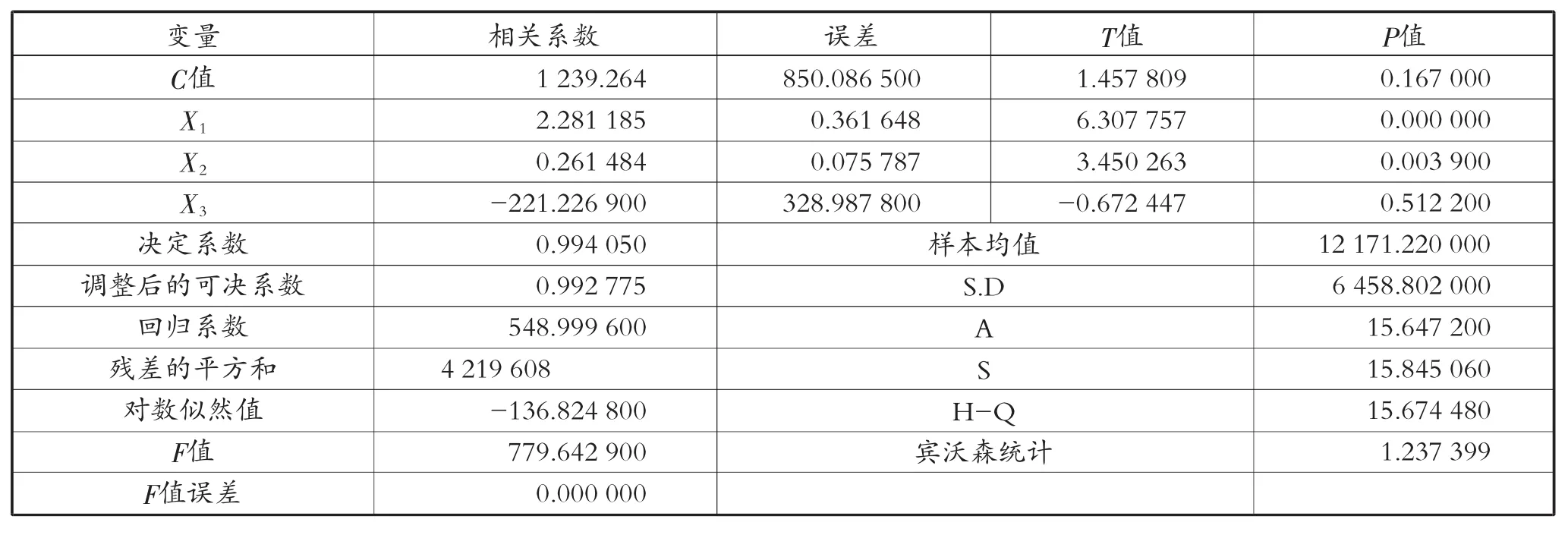

从拟合优度方面来看,r2=0.992 775,无限接近于单位1,这表明模型是十分符合实际情况的;从F检验来看,在给定显著性水平α=0.05下,在F分布表中查出自由度为1和15的临界值为3.68,而模型的F值为779.642 9,远远大于临界值,即模型整体是显著的,该模型的建立分析结果具有可行性;从T检验来看,在给定显著性水平α=0.05下,在T分布表中查到自由度为15的临界值为2.13,商品房平均销售价格、居民可支配收入、银行1年期定期存款利率各解释变量的T值为6.307 757,3.450 263,-0.672 447,除了银行1年期定期利率的统计值小于临界值外,其他均大于临界值,即其他两个解释变量是显著的见第13页表2和表3。

表2 模型参数估计结果

表3 方程残差单位根检验结果

3 研究结论及建议

从上文的实证研究可以知道安徽省房价的持续上涨与居民消费支出之间是正向的财富效应,即促进作用。参数估计的模型方程表明商品房平均销售价格的波动对居民消费支出是产生正向的影响,且在1%的统计水平上显著。在其他条件不变的情况下,房价每提高1%,城镇居民消费支出就会上涨2.281 185%,即从安徽省的整体情况来看,全省具有较强的且正向的财富效应。比较3个变量的影响系数可知,商品房平均销售价格的波动对居民消费支出的影响是最大的。以下结合安徽省实际情况提出的一些政策建议。

第一,对房地产市场价格合理调控监督。税收政策的有效利用会警示疯狂的炒房商家,实行有差异的房产税政策,对拥有住房套数不同的居民或者住房面积远大于平均住房面积的居民进行阶梯征税,住房套数和住房面积的递增也会带来税收的增加[9];对只有一套住房甚至没有住房的居民,可根据其实际的经济收入酌情减免税收或者降低税收。

第二,合理调控房地产的供需结构。政府在制定房地产政策时可从两个方面考虑:一是有规划地设计闲置土地,设置较为合理的土地开发期限,严格打击开发商有意囤积土地的行为,对于提供开发使用的土地要不定时进行监督及合理管理;二是增加经济适用房和保障性住房的数量,结合家庭可支配收入在购房时给予居民一定优惠政策,使目前的住房优惠政策更加完善、有效,还能帮低收入家庭解决住房问题,满足居民对住房的基本需求[10]。

第三,完善房地产二级市场。政府可以建立一个平台专门监管各中介机构的信用系统。安徽省人民政府可以在房地产欠缺的二级市场方面制定针对性的具体可行的关于产权明确、市场合理定价、买卖双方互为信任的措施,并制定相应规章制度,对房地产的二级市场交易进行有效管理[11]。

第四,引导居民的合理化消费观。鼓励无住房的居民按揭买房,放弃前期持续存款来全款买房。加强对有住房的居民消费观念的教育引导,引导他们抵押自己的房产来获得资金[12]。对于这个政策的有效实施,还需要政府对抵押贷款机构进行严格的有效管理,引入更多的资金流入,这样才能更好地发挥房地产的财富效应。

猜你喜欢

商情(2019年14期)2019-06-15

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

中国市场(2018年32期)2018-12-18

消费导刊(2018年22期)2018-12-13

消费导刊(2018年20期)2018-10-19

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国经贸导刊(2018年12期)2018-05-29

教育教学论坛(2017年38期)2017-09-14