融资融券与股价波动的相关性研究*

——以华泰证券为例

2020-04-05 13:21钱诚

科技创新与生产力 2020年2期

钱 诚

(云南师范大学经济与管理学院,云南 昆明 650500)

融资融券交易又称为证券信用交易,其发展进程对整个证券市场有着重要影响,投资者可以利用它进行双向操作,而不局限于原来的单边证券交易[1]。除此之外,融资融券交易还具有套期保值、做空、提高市场流动、稳定市场的功能。在融资融券交易上市之前,我国股票只能单边交易,投资模式单一,收益率低。在融资融券交易推出以后,整个市场更加完善,为其他经济体的发展提供了强大的经济基础[2]。

融资融券业务主要通过影响股票的供求关系来影响股票价格波动,过程中有很多影响因素,如在信号的传递过程中,投资者心理的变化、股票供求关系的变化,这些影响因素对股票价格的作用结果最后在股价中展现出来[3]。基于我国融资融券业务试点和逐步扩容的基础上,本文采用VAR模型论证融资融券与个股股价波动之间的关系,其贡献在于大部分人都研究融资融券对整个证券市场的影响,极少有人研究对单个股票的影响。另外本文选取华泰证券作为研究对象,实证结果可供华泰证券开展融资融券业务时进行参考[4]。

1 融资融券与股价波动相关性研究的文献综述

随着金融业的不断发展,融资融券已成为企业拓展自身产业的重要途径。近年来,中国股市的大幅下跌促使经济学家对保证金融资和融券是否会加剧股价波动进行了各种深入的研究。

一方面,2017年,李风森认为我国的融资融券交易自2010年开展以来取得了较好的成绩,但与美国等发达国家相比,还存在一定的差距;我国股市制度建设有待完善,投资者尚不成熟,市场投机气氛较浓,这些情况与许多理论成果所依赖的前提假设相差较大[5]。2016年,姚磊用倾向得分匹配法研究融资融券对股价波动的影响,他认为融资融券通过影响标的股票的市场价值,从而影响股票的价格[6]。2017年,陈钊在误差允许范围内认为融资融券交易通过影响公司的特质风险来影响股票的价格,在个股中尤为明显[7]。2016年,姚王信运用VAR模型检验个股的价格与融资交易的关系,实证结果显示融资交易可以增加个股价格的波动性[8]。2018年,徐雪和马润平对深市个股和融资融券余额进行DID检验,结果表明融资交易和融券交易都增加了个股的波动性,其原因在于我国的散户较多和融资融券的杠杆性,一旦股市发生动荡,股价会进行大幅度的波动[9]。

综上所述,融资融券与股票价格之间存在相互影响的关系,尤其是个股价格与融资融券交易之间,而影响的程度和范围取决于金融市场的市场机制、股市行情和投资者心理活动等各种因素[10]。其中,研究融资融券与个股关系的文章较少,因此,本文将选取单个股票进行研究,探讨融资融券对个股的作用机制,并具体分析融资融券机制的存在对股价的波动是起到抑制作用还是加剧作用。

2 融资融券与股价波动相关性研究的实证分析

2.1 数据和变量的选取

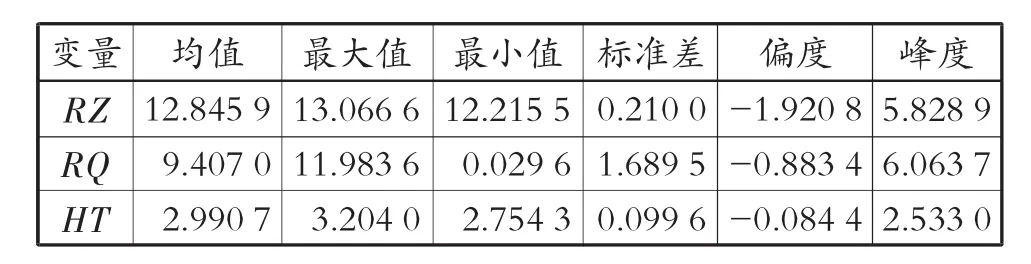

本文选取数据的时间区间为2018年12月1日至2019年10月1日,去除节假日和周末,一共203个数据,选取的个股为华泰证券。华泰证券的股价波动为被解释变量,融资余额和融券余额为解释变量。为了便于分析,将华泰证券的股价、融资余额、融券余额依次做对数处理,分别记为HT,RZ,RQ,数据的统计性描述见表1,数据来源于choice数据库。

表1 统计性描述

从表1中的标准差来看,RQ的波动幅度最大,RZ与HT的波动较平稳。偏度是描述变量取值分布对称性的统计量,从偏度上来看,各序列都小于0,负偏差数值较小,为负偏,位于均值右侧的数据较多,长尾巴拖在左边;峰度描述变量取值的陡缓程度,RZ与RQ的峰度都大于3,这说明序列的分布形态比正态分布更加陡峭,具有尖峰厚尾的特征。

2.2 建立VAR模型

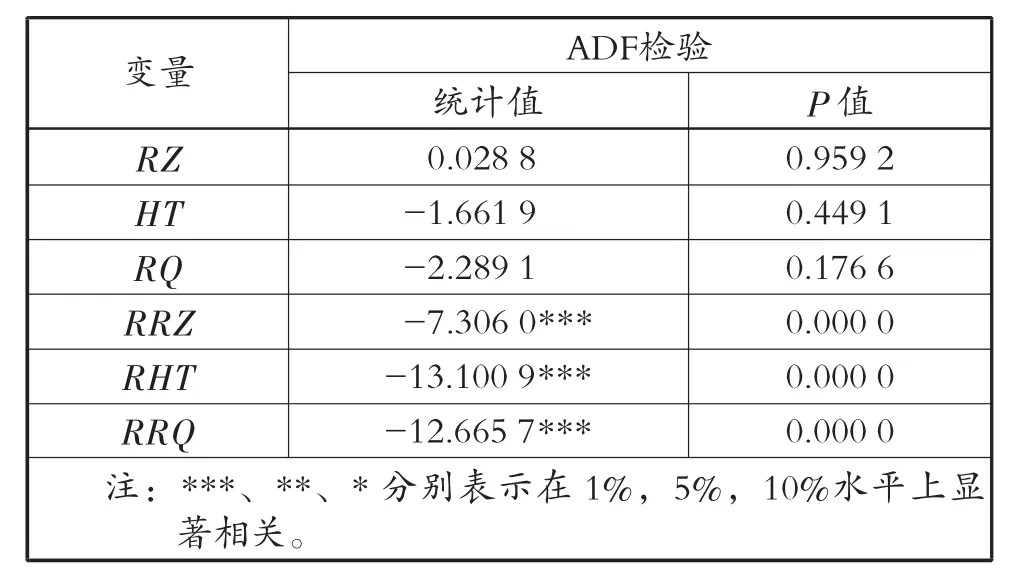

1)平稳性检验。对股价的波动序列HT、融资余额RZ、融券余额RQ做平稳性检验,得到最终检验结果见表2,HT,RZ、RQ序列在1%的范围内均不显著。取一阶差分后,序列的P值均为0,序列平稳,可以进行下一步实证。

表2 HT与RZ,RQ的平稳性检验

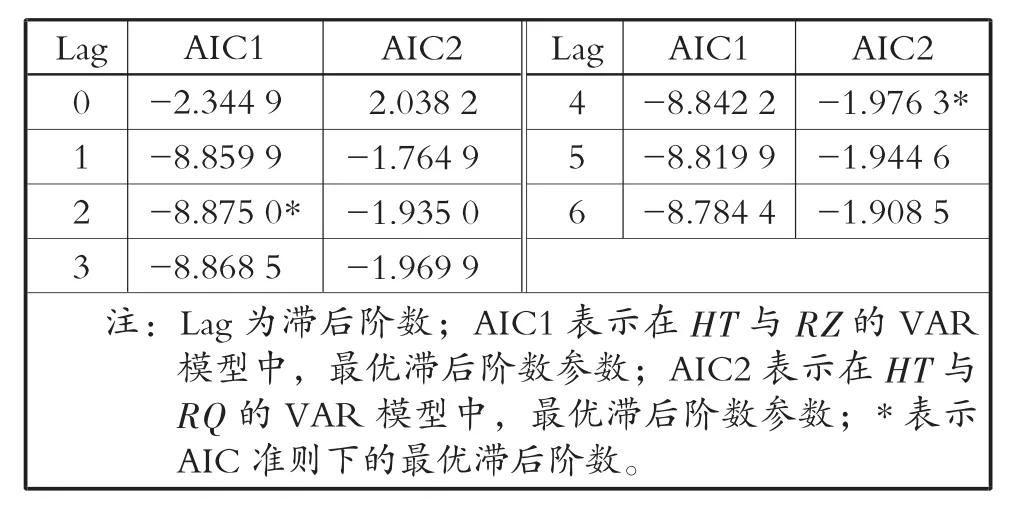

2)最优滞后阶数。从HT与RZ的最优滞后阶数选择 (见表3)中可以发现,根据AIC准则,模型选择最佳滞后阶数为2,由此来建立关于RZ与HTZQBD的2阶VAR方程。同理,在RQ与HT的模型中,选择最佳滞后阶数为4,由此来建立关于RQ与HTZQBD的4阶VAR方程。

表3 HT与RZ,RQ的VAR模型最优滞后阶数

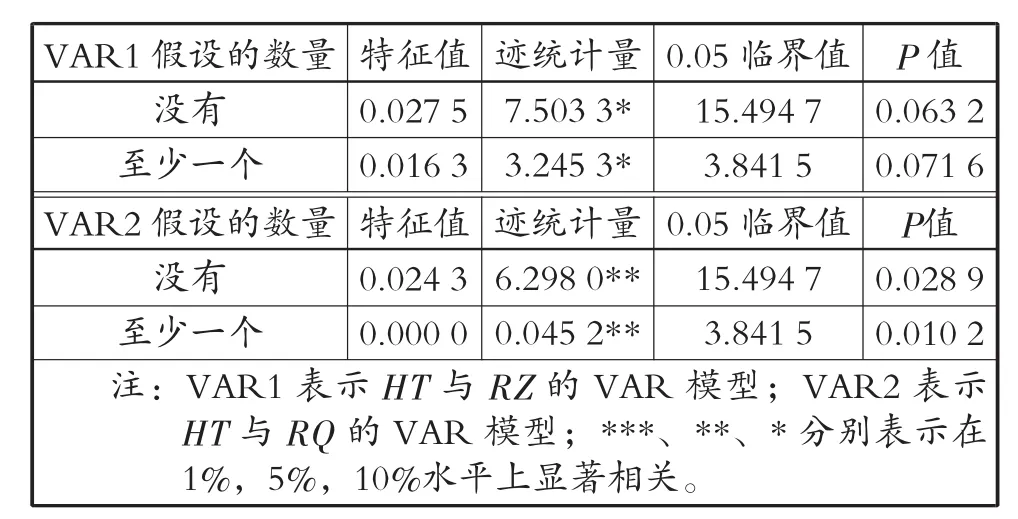

3)协整检验。从协整检验 (见表4)结果来看,HT,RZ序列存在协整关系,HT,RQ之间也存在协整关系,均可以进行下一步检验。

表4 HT与RZ,RQ的协整检验

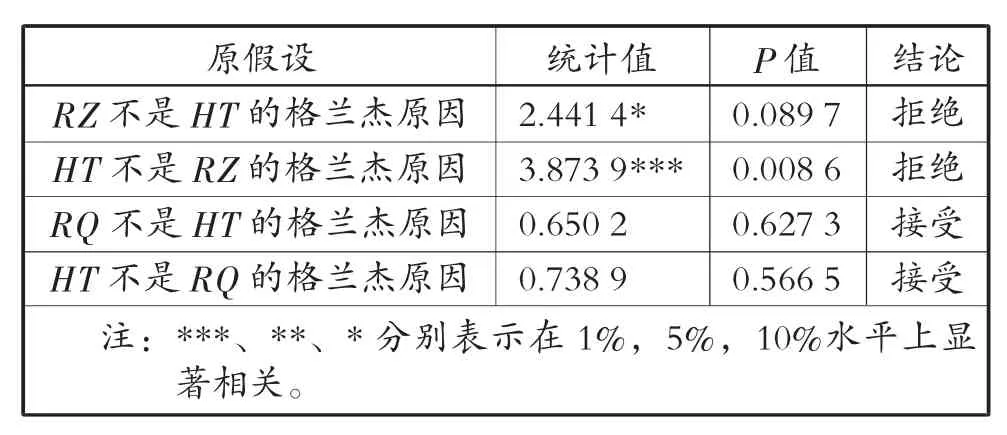

4)因果关系检验。从表5的因果检验来看,拒绝融资RZ不是造成股价HT的假设,也拒绝了股价HT不是造成融资RZ的假设;接受融券RQ不是造成股价HT的假设,也接受股价HT不是造成融资RZ的假设。

表5 HT与RZ,RQ的因果检验

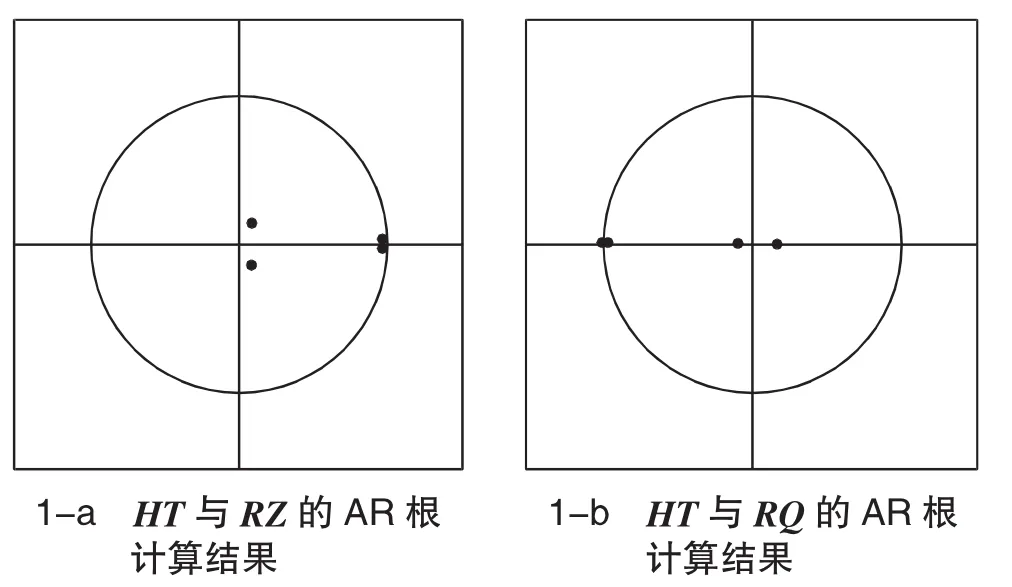

5)AR根检验。从HT与RZ,RQ的AR根检验 (见第23页图1)可以看出,RZ与HT的VAR模型、RQ与HT的VAR模型均稳定,模型特征根都在单位圆内,通过稳定性检验。

3 结论与建议

经过实证检验发现:融资对个股股价的影响较为明显,两者存在双向的影响关系;融券对个股股价的影响则是因为融券业务的不成熟,相对较小[11]。

图1 HT与RZ,RQ的AR根检验

总之,中国证券市场未来还有很长的道路要走,由于融资融券可能会增加股票价格的波动性,因此有必要制定一个发展计划,使其对中国金融市场的稳定起到一定的作用,基于此本文提出以下两点建议。

1)培养投资者的做空理念。融资融券业务能否发展壮大,取决于投资者的认可程度。中国的单边交易模式使大多数股东对卖空行为不太敏感,在交易过程中,中小投资者由于投资知识匮乏,缺少卖空意识[12],往往满仓买入股票。因此市场需要做好长期的宣传和引导,让投资者有更成熟的投资理念,从而推动我国股市向成熟市场发展[13]。

2)适当降低融资融券业务的准入门槛。当前可以参与融资融券交易的投资者占比较低,中小投资者无法享受到融资融券政策带来的诸多益处[14-15]。应该在现有的基础上进一步将这些成本降低到合理的水平,从而避免融资融券成为机构投资者的一个阻碍,因此,可以考虑适当降低保证金交易的整体利率[16]。

猜你喜欢

南华大学学报(自然科学版)(2021年3期)2021-07-21

华东师范大学学报(自然科学版)(2021年3期)2021-06-03

上海大中型电机(2020年1期)2020-03-27

证券市场红周刊(2019年37期)2019-10-09

教育教学论坛(2018年39期)2018-09-25

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

股市动态分析(2016年30期)2016-08-15