“绿色金融”的基本逻辑、最优边界与取向选择

2019-09-10 07:22陈经伟姜能鹏李欣

改革 2019年7期

陈经伟 姜能鹏 李欣

内容提要:政策性金融是一种政府与市场相结合、财政与金融相兼容、有效缓解生态产业“强位弱势”与融资约束的有效机制。生态文明建设中资金“双缺口”是我国在现代金融体系中构建“绿色金融”的基本逻辑和出发点。坚持政策性金融属性、追求公益性和逐利性平衡、弱化行业“绿色标准”和专业第三方“绿色标准”评价机制的最优边界,是完善“绿色金融”制度的主攻方向。

关键词:生态文明建设;政策性金融;绿色金融;融资约束

中图分类号:F832.0 文献标识码:A 文章编号:1003-7543(2019)07-0119-13

为应对能耗增加和环境污染问题,国内外大力倡导发展“绿色金融”①,其目的是运用金融手段来促进环境保护和生态可持续发展,进而实现经济发展和生态保护的“双赢”。“绿色金融”的国际实践,可以追溯到20 世纪80 年代初美国的“超级基金法案”中有关防范潜在环境污染的企业责任以及信贷金融机构的附带责任风险的尝试。1997年,随着联合国环境规划署修订的《金融业关于环境可持续发展的声明》发布,多国多个金融机构加入探讨适应可持续发展的金融业发展战略及其实践活动,特别是2003年6月世界十大银行共同签署了“赤道原则”(Equator Principles)以及在《京都议定书》框架下建立起国际碳交易市场之后,有关“绿色金融”的实践,无论是在发达国家和新兴国家,还是在联合国和世界银行层面,都在不断被关注和推进②。

1995年,国家环保总局发布的《关于运用绿色信贷促进环保工作的通知》和中国人民银行发布的《关于贯彻信贷政策与环保工作通知》等政策文件对我国金融支持生态文明建设实践给予了指导。近十年来,中国人民银行、银监会和国家发展和改革委员会等先后制定了一系列相关政策,从多个方面引导资金流向节能环保、低碳、循环等生态产业,支持绿色经济发展。2015年9月国务院发布的《生态文明体制改革总体方案》提出构建“绿色金融体系”;2016年8月31日中国人民银行、财政部等七部门联合发布《关于构建绿色金融体系的指导意见》;2017年6月14日,国务院批准浙江、广东、江西、贵州、新疆5省(区)为绿色金融改革创新试验区。我国“绿色金融”改革工作由顶层设计逐步走向落地且全面铺开,并在绿色信贷、绿色债券、绿色基金和绿色保险等金融产品和服务方面进行有益的尝试。下一步,我国金融支持生态环境建设的工作还将更加深入推进。

一、国内外相关研究综述

国外学术界有关“绿色金融”的研究成果随着“绿色革命”的倡导和实践在不断深入。如Salazar提出“绿色金融”概念,通过分析金融业和环境产业的差异性对“绿色金融”功能问题进行探讨[1];Cowan把“绿色金融”界定为环境经济和金融学的交叉学科,探讨了发展环境经济所需融通资金的各种途径[2];Jeucken分析了银行业与环境之间的关系,论证了银行可持续发展的“四个阶段”和通过金融激励手段激励经济主体参与环境保护的作用机理[3];Labatt & White探讨了气候变化等环境问题给金融机构带来的挑战和机会[4],并详细介绍了常见的各类环境金融产品。

国内学术界关于“绿色金融”领域的研究更多地遵循以问题为导向,以推动经济绿色转型为侧重点,关注和解决经济发展过程中的节能减排、降低石化能源的使用量与单位能耗以及绿色产业发展等[5]问题。20世纪90年代末,一些学者开始关注金融与生态问题。如陶士贵提出金融业应支持环保业发展[6];高建良提出“绿色金融”概念并分析“绿色金融”政策具体含义,同时对金融与环境保护兼容性问题进行了初探[7];和秀星認为“绿色金融”是金融业面向21世纪的必然趋势和战略选择[8]。进入21世纪之后,国内学者开始转向“碳金融”相关领域,同时关注经济增长方式转变与循环经济条件下的金融创新模式和政府引导下的“绿色金融”创新机制。近年来,国内学者在系统分析生态文明建设与“绿色金融”发展理论内涵、中国“绿色金融”发展路径与国际借鉴、中国“绿色金融体系”构建路径以及生态金融未来发展等方面作出了努力,为剖析我国金融支持生态文明建设的逻辑提供了诸多有益的启示。

生态文明建设是一个长期、复杂的过程,我国近年来所进行的“绿色金融”实践只是为探索金融支持生态文明建设路径而迈出的第一步,各种金融产品和手段总体上仍然处于起步阶段。一方面,我国作为经济转型和发展中国家,所面临的生态问题与发达国家有一定的差异性①。国外研究要么基于发达国家经济法律基础的角度建立金融与环境保护的理论基础,要么以区域经济可持续发展问题为切入点, 相关研究成果和内容很难覆盖我国当前生态文明建设大框架下绿色产业发展融资难、绿色激励机制缺失等瓶颈问题。另一方面,我国当前“绿色金融”实践多借鉴发达国家“碳金融领域”的一些研究成果和做法,从商业化和市场化角度入手,更多地集中在微观手段层面,或者比较注重在“工具层面”进行尝试。在实践中“绿色标准”“可持续性”“有效风险防范”等关键问题未解,导致我国在开展“绿色金融”改革试验时出现一些行为偏差现象,如一些地方政府或者项目主体把“绿色金融”仅仅当成一种纯粹的融资工具,目的只是为了扩展“融资规模”。另外,国内学术界在金融支持生态文明建设的理论探讨中,关于“绿色金融”概念仍然缺乏统一认识以及统计意义上的框架体系,“绿色金融”在整个现代金融体系中的最优边界及其独特作用等基础问题在理论界仍处于探索阶段。这就需要理论界集思广益并对其进行充分论证和开展相应的前瞻性研究,为我国金融支持生态文明建设的顶层设计与决策部署提供理论支撑。

国内外理论和各国实践均表明,“绿色金融”有效实施离不开政府在其中的作用[9]。其逻辑是,金融支持生态文明建设实践中往往要承担比一般商业性金融更高的运作与运营成本,同时金融支持生态文明建设的运作和有效实施往往需要相互配套的环境法规和政策及其相关的行业技术标准作为基础。以财政或政策性金融为支撑,借助市场化运作中一些机制而形成一种政策推动型金融手段。基于此,本文从商业性金融、政策性金融(开发性金融)和合作性金融等现代金融体系的构成要素展开分析,围绕“绿色金融”最优属性以及“绿色金融”与现代金融体系兼容性等问题进行探讨,从而揭示金融支持生态文明建设的逻辑。

二、金融支持生态文明建设的基本逻辑

生态产业具有的“强位弱势”①特质和生态项目的投资成本相对较高、项目期限相对较长、收益相对较低以及潜在风险相对较高等特点,导致生态产业难以获得商业银行信贷或者以比较高的成本才能获得信贷支持而形成一种融资约束状态。

(一)生态产业特质及其融资约束

按照生态学原理,生态产业一般分为生态农业、生态工业和生态服务业三大类,它不同于一般经济型产业,具有“弱质”和“准公共品”的性质,使得生态产业发展面临两方面的阻碍:一方面,生态产品的准公共品属性使得生态产业发展难以依靠私人营利部门推动;另一方面,生态产品具有正外部性,导致市场机制无法充分有效地发挥其在资源配置中的决定性作用。生态产业以生态学理论为指导,应用生态工程思维,形成一种复合型、网络化和生态化的产业组织形式,提供生态产品,可以有效规避脆弱的生态环境制约产业健康发展的问题,在促进生态文明建设和经济社会可持续发展中发挥着重要作用。生态产业因其前期并无可供参考的发展模式,处于生命周期前端,使得其发展路径和盈利前景难于决策与预期。这也意味着,生态产业作为弱质性产业,其发展过程中会因市场机制不完善而导致产业内企业无法获得企业发展所需资金,或者因产业内企业资本成本过高而导致企业投资无法实现最优化。这种外部融资约束会直接影响产业内的企业投资对现金流的敏感度,进而阻碍生态产业发展。同时,生态产业往往存在投资周期长、短期盈利能力弱、基础薄弱等特质,很难通过外部融资方式解决行业发展问题。另外,生态产业提供高度本土化的生态产品,一般很难通过贸易方式来缓解其面临的融资约束。

(二)金融结构、功能与政策性金融

金融体系规模扩大对企业所面临的融资约束有一定的缓解作用。然而,经济发展和产业优化必须有完善的金融体系及其结构安排给予支持[10]。生态产业及产品特质决定了生态产业难以通过国际贸易或者单纯的市场化手段获取产业发展所需资金,而必须通过深化金融体制改革和科学引导以及政策支持来保障其突破融资约束的束缚。

按照新结构经济学中的最优金融结构理论,一个国家在其不同发展阶段,因其要素禀赋、产业结构、风险特质以及比较优势不同,该国的金融结构制度安排也应有所差异。这是因为,不同性质的产业需要不同的融资服务,判断一国金融结构是否受理的标准在于该国金融制度安排是否能适应不同特质的产业发展。该理论进一步说明,金融制度安排的差异性必然导致资金配置和风险规避等机制不同,单从金融制度安排的供给侧分析无法确定何种制度安排最有利于经济发展和产业优化升级,而需综合分析金融体系和产业发展特质,才能确定最优金融结构,并以此匹配不同产业的企业面临的风险特质与融资需求,充分发挥金融服务实体经济的功能。

我国的生态产业发展还处于起步阶段,其特质所引致的融资约束问题是现行金融供给侧结构性改革的出发点。本文认为,既然一般市场或者银行商业性机构都难以适应生态产业的发展特质,那么就应引入新的资金配置机制,丰富和完善现有金融结构。为此,本文把金融支持生态文明建设的基本要求扩展到商业性金融、政策性金融和合作性金融领域,并分析生态产业异质性条件下最优金融结构安排模式。

从本质上讲,政策性金融是为了实现产业政策等特定的政策目标而采取的金融手段。虽然学术界对政策性金融是否能够真正解决市场失灵问题尚存争议,但是大部分学者对于政策性金融在金融体系的功能和作用是持肯定看法的。

进一步来说,政策性金融是一种以国家信用为基础,为配合国家战略与特定经济和社会发展政策而进行的特殊金融制度安排.它虽然以可得性和有偿性为条件且具有金融中介的一般功能,但不以利润最大化为目标,具有不同于商业性金融的特殊功能。同时,作为一种特殊金融形式,政策性金融关注国计民生并以“强位弱势”群体和“强位弱势”产业为服务对象,以金融资源配置的社会合理性为目标。

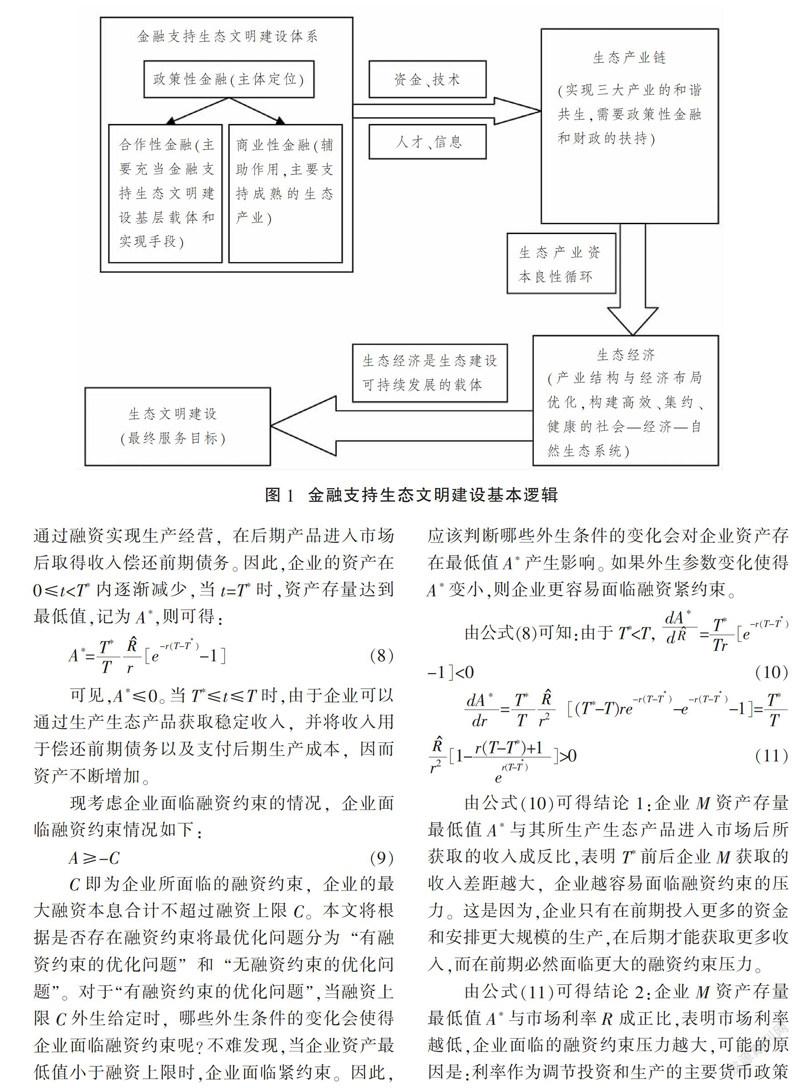

政府适当介入对产业优化升级和金融发展有积极推动作用[11]。本文认为,政策性金融作为一种政府主导的资金配置方式,与市场机制并不相悖。因此,有必要将其纳入生态文明建设金融支持体系,形成有效缓解“强位弱势”产业融资约束的机制(见图1,下页)。

三、模型的构建:生态产业融资约束的形成原因和后果

相关研究表明,我国融资约束主要原因有三:一是政府干预经济使得融资外生于市场,而非市场化机制中的摩擦导致流动性面临约束;二是货币政策的冲击强化了不同所有制企业间的融资约束差异,国有企业可以获得补偿性信贷补贴,而非国有企业面临融资难以及成本高的问题[12];三是产业政策出台使得受支持的企业面临更多的投资机会,甚至出现投资的“羊群效应”,银行面临巨大的资金压力,这会加剧企业的融资约束[13]。虽然融资约束可以通过市场方式进行缓解,如企业间信贷、非正规金融部门补充融资渠道等,但企业仍可能因其面临融资约束而选择进入资本门槛较低的产业[14]。为进一步探讨生态产业融资约束内在机理,本文接下来通过构建相应理论模型对此问题进行分析。

假定生态产业中一个有代表性的企业为M,其即期生产函数为f(k,l),k 表示生产所需资本, l表示生产所需劳动力,f(k,l)表示该企业的生产函数,产出为生态产品。本文考虑一个时期T内的最优化问题,该企业的目标是在T时期内生态产品产出最大化,即:

max■f(k,l)dt(1)

s.t. ■=R-c+rA(2)

A(t=0)=0(3)

其中,R表示企业M的营业收入,由于生态产业具有周期较长、短期内无法获取收入的特点,因而在运营初期企业M无法获取收入,其营业收入R=0。直到T*时期企业M开始获取收入■,■和T*都是外生的,即R=0, 0≤t 为求得显式解,假设生产函数f(k,l)为柯布-道格拉斯生产函数,表示形式为: f(k,l)=θkαlβ(4) 对于公式(1)所示最优化问题,当生产函数 f(k,l)=θkαlβ时,则企业的最优解是: (1)在整个时期内,0≤t≤T, 每期所用资本 k=■(5) (2)当0≤t 资产A=t■(6) (3)当T*≤t≤T时, 资产A=(T-t)■+■[e-r(T-t)-1](7) 企业M在生产出生态产品获取收入之前通过融资实现生产经营,在后期产品进入市场后取得收入偿还前期债务。因此,企业的资产在0≤t A*=■■[e■-1](8) 可见,A*≤0。当T*≤t≤T时,由于企业可以通过生产生态产品获取稳定收入,并将收入用于偿还前期债务以及支付后期生产成本,因而资产不断增加。 现考虑企业面临融资约束的情况,企业面临融资约束情况如下: A≥-C(9) C即为企业所面临的融资约束,企业的最大融资本息合计不超过融资上限C。本文将根据是否存在融资约束将最优化问题分为“有融资约束的优化问题”和“无融资约束的优化问题”。对于“有融资约束的优化问题”,当融资上限C外生给定时,哪些外生条件的变化会使得企业面临融资约束呢?不难发现,当企业资产最低值小于融资上限时,企业面临紧约束。因此,应该判断哪些外生条件的变化会对企业资产存在最低值A*产生影响。如果外生参数变化使得A*变小,则企业更容易面临融资紧约束。 由公式(8)可知:由于T* ■=■■[(T*-T)re■-e■-1]=■■[1-■]>0(11) 由公式(10)可得结论1:企业M资产存量最低值A*与其所生产生态产品进入市场后所获取的收入成反比,表明T*前后企业M获取的收入差距越大,企业越容易面临融资约束的压力。这是因为,企业只有在前期投入更多的资金和安排更大规模的生产,在后期才能获取更多收入,而在前期必然面临更大的融资约束压力。 由公式(11)可得结论2:企业M资产存量最低值A*与市场利率R成正比,表明市场利率越低,企业面临的融资约束压力越大,可能的原因是:利率作为调节投资和生产的主要货币政策之一,当市场利率较低时,各产业和部门积极扩大生产,而生态产业由于其短期收益不稳定以及周期长等特点难以获得银行等融资供给方的青睐,进一步加剧了企业所面临的融资约束。 进一步分析有融资约束的最优化问题时,企业M的最优行为如下: (1)当0≤t 所用资本k=■(12) A=-t■(13) (2)当T*≤t≤T时, 所用资本 k=■(14) A=(T-T*)■+■[e■-1](15) 由公式(15)可得: ■=■■■*■>0 (16) 由公式(16)可知,资产A与融资上限c成正比关系,表明企业前期可获取的融资规模越高,其后期资产规模越大。 由此,可得到结论3:企业M前期可获资金越多,面临的融资约束越放松,企业M后期成长性越好,资产规模越大;反之,企业M发展初期面临融资约束越强,融资上限越低,则该企业成长性越差,资产规模越小。 综合分析结论1和结论2可知,生态产业融资约束产生的原因有二:其一,如果融资上限外生给定,则生态企业M在其生产的生态产品进入市场后获取的收入越高,该企业的融资意愿越强,其更容易受到融资约束的限制;其二,市场利率越低,各产业部门为扩大生产需要更多的资金,信贷市场整体面临资金约束,加上生态产业存在投资周期长、短期盈利能力弱等问题,其结果是加大了生态企业M获得资金支持的难度,其融资约束进一步加剧。 由结论3可知,生态企业受到融资约束的后果为:发展初期无法以较低成本获取足够的资金支持,面临较紧的融资约束;同时,生产和投资对现金流具有较强的敏感性,导致该企业后期增长乏力,无法实现大规模生产和规模经济,最终抑制该产业整体性增长和发展潜力。 改善生态产业融资上限的措施主要有二:第一,通过改善金融结构,促进金融发展。考虑到生态产业弱质性特点,只能更多依靠政府有效引导支持资金向生态产业流动和配置,将政策性金融纳入金融结构的框架中,才能完善金融对“强位弱势”产业的支撑体系,这是缓解甚至突破生态产业融资约束的理性选择。第二,建立有效平台,强化政策性金融与市场机制联动。在生态产业发展初期,政策性金融必然发挥主导作用,但是随着生态产业发展深化,将市场机制引入生态产业发展长期规划中,不仅能充分提高资金利用效率,而且能不断优化生态产业发展方向,有利于生态产业可持续发展以及与相关产业形成互动。 四、政策性金融缓解生态产业面临融资约束的机制分析 政策性金融为生态文明建设配置资金,具有一般性金融的资源配置功能,以及交易、兑换、结算等服务功能。同时,政策性金融具有直接扶持与强力推进功能、逆市场选择功能、倡导与诱导性功能、虹吸与扩张功能、补充与辅助功能,专业性服务与协调功能等。其中,直接扶持与强力推进功能是指政策性金融支持弱质的生态产业;逆市场选择功能是指政策性金融扶持生态产业这一市场机制滞后选择的领域;虹吸与扩张功能是指政策性金融机构通过其具体的支持生态产业链的投融資项目,引导并带动商业性金融机构进行更大规模的投资,从而使得最终服务于生态文明建设的资金数倍于政策性金融机构的初始投资;专业性服务与协调功能是指政策性金融通过其长期分工所获得的人才、信息等专业化优势支持生态产业发展。以上功能的实现需要依赖政策性金融功能的补充和诱导渠道。 (一)政策性金融在生态产业发展中的补充作用 政策性金融的补充功能主要是通过弥补市场不足、克服市场失灵来促进产业发展,从而实现其支持生态产业的目标。公共资本积累就是公共物品为整个经济发展所提供的初始条件、基础环境、增长效率等方面的水平。本文以公共资本积累作为克服市场失灵程度的替代变量来分析政策性金融通过促进生态产业资本积累推动产业发展。在金融发展(不包括政策性金融)与经济增长内生模型的基础上引入政策性金融,以探讨政策性金融通过生态产业资本积累促进产业发展。 1.金融发展与生态产业发展的内生增长模型 假设一个封闭的生态产业链(包括但不限于农林牧副渔业)有实物生产部门与金融部门;不考虑资本折旧;金融部门主要功能是有效地将储蓄转化为投资。 实物部门的产出可分为消费C和储蓄S,利用柯布-道格拉斯生产函数来描述生态产业的生产过程。其中,实物部门的资本存量为K,劳动力为uL;金融部门的劳动力为(1-u)L。资本及劳动的产出弹性分别为α、β。其产出函数为: Y=C+S=AKα(uL)β(17) 金融部门的工作效率(δ)及其劳动力比例(1-u)决定储蓄转化为投资的效率θ,从而影响资本增长率。 I=■=θS(18) ■=δ(1-u)θ(19) 目标函数为该生态产业链的消费效用最大化(采用Lucas提出的效用函数模型): max■■e-ρt(20) 其中,ρ为贴现率,即推迟消费的耐心程度; σ为消费的边际效用弹性的绝对值。 2.不包含政策性金融的金融发展与生态产业经济增长的内生动态增长模型 在上述分析的基础上,加入时间要素,并假定劳动力总数为生态产业链中人口总数L(t),c(t)为人均生态消费。则其最优增长路径的动态优化模型问题可描述为: max■■e-ρtL(t)dt(21) c(t)L(t)+S(t)=AK(t)α[u(t)L(t)]β(22) ■=θ(t)S(t)(23) ■=δ[1-μ(t)]θ(t)(24) 上述动态优化问题描述了金融发展与生态经济增长之间的运作机制:金融发展促进储蓄增加,并提高储蓄投资转化率,投资增加促进了资本积累与产出增长,产出增长促进储蓄进一步增加,由此实现生态产业与金融体系的资金良性循环。 通过构造如下Hamilton函数,求解该动态优化问题: H(c,K,S,θ,δ1,δ2,δ3,t)=■e-ρtL(t)+δ1(t){AK(t)α[u(t)L(t)]βR(t)δ-c(t)L(t)}-δ1(t)S(t)+δ2(t)[θ(t)S(t)-■]+δ3(t)[δ[1-u(t)]θ(t)-■](25) 利用最优化的条件Euler方程: ■-■(■)=0(26) 其中,当自变量x分别取内生变量c,K,S, θ,u时,可得到如下方程组 c(t)-σe-ρt=δ1(t)(27) δ1(t)α■+■=0(28) δ1(t)=θ(t)δ2(t)(29) δ2(t)S(t)+δ3(t)[δ(1-u(t))-■]=0(30) δ1(t)β■=δ3(t)δθ(t)(31) 通过求解上述微分方程系统,可得经济平衡增长(各主要经济变量的增长率为常数)的条件为: ■=■=■(32) 其中, y(t)为人均生态产出。由此看出,增长路径与金融部门(不含政策性金融)的工作效率δ及资本的产出弹性α成正比,与贴现率ρ成反比。 3.引入政策性金融后的金融发展与生态产业经济增长的内生动态增长模型 一般来说,政策性金融有准公共产品性,在生态领域所形成的资本与私人投资所形成的资本存量有明显的不同。政策性金融是以公共资本积累水平的方式加入生态产业增长模型中。加入政策性金融的生产函数为: Y(t)=AK(t)α[1-μ1(t)-μ2(t)L(t)]βR(t)δ(33) 其中,α、β、γ分别表示私人资本、劳动及公共资本的产出弹性;μ1(t)和μ2(t)分别表示商业性金融、政策性金融的劳动力份额,R(t)表示公共资本积累水平。类比模型(2)的资本增长率,得其资本增长率为: ■=ω■μ2(t)R(t)(34) 其中,ω为公共资本占有效储蓄的份额, ■为金融部門中公共资本的生产效率。则动态优化问题可表述为: max■■e-ρtL(t)dt(35) c(t)L(t)+S(t)=AK(t)α[1-μ1(t)-μ2(t)L(t)]βR(t)δ(36) ■=θ(t)S(t)(1-ω)(37) ■=δμ1(t)θ(t)(38) ■=ω■μ2(t)R(t)(39) 上述动态优化问题描述了金融发展与生态经济增长之间的运作机制:金融发展通过提高储蓄及其有效转化率,促进了投资的增加,实现了公共资本积累水平的提高,进而促进产出增长;产出增长导致储蓄进一步增加,由此实现金融与产业的融合互动,资本的良性循环促进了生态产业的可持续发展(见图2)。 为求解此动态优化模型,构造Hamilton函数如下: H(c,K,S,R,θ,δ1,δ2,δ3,δ4,t)=■e-ρt L(t)+δ1(t)AK(t)α[1-μ1(t)-μ2(t)L(t)]β*R(t)δ-δ1(t)[c(t)L(t)+S(t)]+δ2(t)[θ(t)S(t)(1-ω)-■]+δ3(t)[δμ1(t)θ(t)-■]+δ4(t)[ω■μ2(t)R(t)-■](40) 类似于前面用欧拉方程求解动态最优化问题,可得微分方程系统。该系统确定了内生变量(c(t)、K(t)、S(t)、θ(t)、R(t)、μ1(t)、u2(t))的最优增长路径,即平衡增长路径为: ■=■=■+■+■(41) 生态产业的平衡增长与金融部门中的私人资本储蓄投资转化的增长率■、公共资本增长率■,以及公共资本和私人资本的产出弹性α、γ成正比。类比模型(2),它证明了政策性金融机制可以通过提升公共资本积累水平或增长率的路径进而对生态产业进一步发展起到很好的推动作用。 (二)政策性金融在生态产业发展中的诱导作用 政策性金融可通过政策性信贷促进生态产业发展,进而推进生态文明建设。下面通过改进生态产业生产函数来说明政策性金融在生态产业中的诱导作用。模型假定如下:生态產业生产函数为柯布-道格拉斯(C-D)生产函数;生态产业技术水平受到政策性信贷的影响,主要表现为技术增长系数的变化;每期生态产业资本的投入由企业自身积累和政策性信贷投入两部分构成。 考察生态产业的增长主要可以从土地、劳动、资本和技术水平进行分析。由于土地的供给基本稳定,在模型中可用不变量A表示。生态产业涵盖较多产业特别是农业,且其具有弱质性,这决定了劳动力投入并不欠缺,可视为相对稳定,因此,劳动力投入也将体现在不变量A中。显然,政策性信贷投入能够改善生态产业的基础设施、生产工具以提升科技水平,从而提高生态产业的劳动生产率。在模型中,技术水平和生产资本投入对生态产业的增长都有重要作用,两者的产出占比分别为α和β。可得生态产业生产函数如下: Yt=AT■■C■■(42) 其中,Tt为t期生态产业技术水平,Ct为生态产业t期总资本投入。技术函数如下式: Tt=T0ert(43) 其中,T0为初始技术水平,技术进步系数r=r(Mt),表现为政策性信贷投入的增函数(r'(Mt)>0)。Tt=T0ert函数形式表示生态产业的生产技术水平将随着政策性信贷的增长而快速增长。 生态产业自身资本积累缓慢,可将其自身积累认为在时间上是常量,即有: Kt=K0(44) 其中,Kt为生态产业t期的自有资本投入, K0为初始自有资本投入。同时,假定政策性金融支持生态产业具有指数增长的形式,即有: Mt=M0 ew t(45) 其中,Mt为政策性信贷t期对生态产业的投入,M0为政策性信贷对生态产业的初始投入,w为政策性金融支持生态产业投入的增长系数。 由生态产业资本投入由自我积累和政策性信贷构成的假定,有: Ct=K0+Mt(46) 于是,生态产业生产函数可变形为下式: Yt=AT■■e■(Mt+K0)β(47) 由生态产业生产函数的形式,政策性信贷主要通过增加资本投入和促进技术水平进步两个渠道推动生态产业的发展。对于政策性信贷推动生态产业增长,增加资本投入起到直接效果,而促进技术水平则是间接方式。而对于生态产业增长率的讨论,需要对生态产业生产函数进行进一步的分析。对(47)式两端取自然对数后对t求导可得: ■=αr(Mt)+αωMtr'(Mt)+■(48) ■=(dYt/dt)(1/Yt)表示生态产业产出的增长率,于是(48)式可写为: ■=αrMt+αωMtr'(Mt)+■(49) 由(49)式可得,政策性信贷Mt对生态产业产出长期增长也有推动作用。具体而言,生态产业的资本贡献度α、技术的贡献度β、技术进步系数r(Mt)、政策性信贷投入Mt及其增长率w都将推动生态产业增长率的提升。政策性信贷的投放将通过增加资本投入和提高技术水平两种渠道推动生态产业的增长。 同时,政策性金融也表现出诱导作用,即政策性金融对生态产业的支持将诱导商业性金融的进入,进而带动生态产业产出。 假定商业性金融不会对生态产业的技术水平产生影响。将政策性金融对商业性金融的诱导作用归结为一个诱导系数k,即1单位的政策性信贷投放将导致k单位的商业性信贷投放。于是,生态产业生产函数如下式: Yt=AT■■e■[(1+k)Mt+K0]β(50) 资本投入与技术水平进步仍然是生态产业增长的来源,但与(47)式不同的是,商业性金融通过政策性金融信贷投入增加了生态产业的资本投入,从而推动生态产业的增长。考察生态产业增长率,对(50)式两端取自然对数后对t求导可得: ■=■+αrMt+αωMtr'(Mt)(51) 与前文分析逻辑一致,可得到的生态产业长期产出增长率如下: ■=■+αrMt+αωMtr'(Mt)(52) 通过比较(49)式和(52)式,可以看出,政策性信贷诱导商业性金融的进入影响生态产业的增长率,且K值越大,对生态产业的增长率的提高贡献越大。该公式体现了政策性金融的虹吸—扩张过程,即诱导功能。 上述分析证明了政策性金融对于生态产业增长的重要作用和政策性金融的引导—虹吸—扩张机制。政策性金融提高生态产业率的主要途径为资本投入增加与技术水平提升。通过政策性信贷投放和诱导商业性金融进入,放大了生态产业产出值(见图3)。 五、进一步分析:“绿色金融”的最优边界 由于生态环境中的山水林田湖是一个统一体,生态文明建设涉及“三个系统一个多样性”①、海洋、淡水流域、湖泊和空气等基本内容,是一项庞大的系统工程,因而需要各项措施相互配合和整体推进。探索如何充分利用财政性资金和慈善性资金来撬动金融性资金,使得金融支持生态文明建设的资金最大化,以充分满足生态修复或治理和生态产业发展的需要,是构建“绿色金融”的基本逻辑和出发点。但这里涉及一个基础性问题,那就是在现代金融体系中“绿色金融”边界如何确定,它决定了“绿色金融”是否具有现实可操作性。本文通过分析生态文明建设过程中的资金“双缺口”,进而提出并探讨现代金融体系中“绿色金融”的最优边界。 (一)生态文明建设过程中的资金“双缺口” 生态文明建设需要资金投入,从资金来源和渠道看,主要包括财政类资金、慈善公益类资金、海外机构和个人支持资金、金融体系提供的资金等,其中财政类资金的支出不管是现在还是将来其数额是最大的,如治理环境污染的支出在一般发达国家是GDP的2%以上,而我国现阶段的治污支出尚不及GDP的1.5%,为保证我国每年经济稳步增长,在环境污染治理支出方面至少要达到GDP的2%~3%[15]。这也意味着,金融支持生态文明建设目标必须从属于财政类资金目标,而且金融支持生态文明建设是一种财政手段的配套手段,其功能和核心类似于金融扶贫和金融服务“三农”、小微企业。要借助财政杠杆效用,引导更多社会资金流向生态文明建设领域(特别是绿色节能、环保型等生态产业),从而真正实现资源配置效应。 为了分析“绿色金融”最优边界,本文假定生態文明建设中有财政类和金融体系类两种资金,经济发展模式包含两个过程,即“发展—污染—治理”过程和再生产时“少能耗”和“少污染”生态产业的生产过程。前者是代表过去经济发展过程中对生态环境造成破坏或污染,需要投入相应的公共财政资金进行生态修复或治理,在生态修复或治理期内应投财政资金和财政能力有限所形成的一种资金缺口,它需要借助金融手段来完成社会资金向生态修复或治理领域配置,本文称之“事前缺口”;后者则代表生态产业生产过程中为提供等额最终商品(生态产品),该产业或项目需要承担比原生产更高的运营成本,以盈利性为目标的商业性金融往往不愿意把资金资源配置到这些领域而造成一种资金缺口,本文称之为“事后缺口”。这两种资金缺口共同构成金融资金对财政资金的替代。 我们引入产业链概念,“事前缺口”资金投入某生态治理产业后会产生四种不同的产业经济收益①情况:“零覆盖”(环境问题解决但产业获得零收益)、“部分覆盖”(环境问题解决但无法回收成本)、“完全覆盖”(环境问题解决的同时产业回收全部成本)和“超额覆盖”(环境问题解决的同时产业获得超额收益)。这也意味着,获得“零覆盖”或“部分覆盖”生态治理产业所发生的金融行为主要体现为公益性(其他体现为逐利性),而且在整个产业链中最前端的项目主体行为才真正体现为生态保护和主体追求公益性行为,产业链中端或后端则主要体现为商业逐利行为②。“事后缺口”资金投入主要体现为一种因成本增加而经济收益“部分覆盖”的情形,在整个生态产业链中最后端的生产最终商品的项目主体行为才真正体现为生态保护和主体追求公益性行为,产业链前端或中端则主要体现为商业逐利行为③。 (二)“绿色金融”的最优边界 财政资金在一定时期内有限,作为一种补充手段,我们尝试借助金融手段解决生态文明建设问题并进行“绿色金融”实践。在现代金融体系中构建“绿色金融”及其最优边界,应坚持以下基本原则: 一是坚持政策性金融属性。财政手段是“绿色金融”运作的基础,“绿色金融”主要体现为对财政资金的一种替代。“绿色金融”的政策性金融属性④体现了其效率性和财政与金融的兼容性,一方面政策性金融具有资金归还行为约束和再投入生态产业可能,另一方面服务于政府目标或公益性目的使得财政资金向政策性金融转变具有合理性和可操作性。 二是坚持主体追求公益性和逐利性的平衡。主要体现为行为主体的融资决策是为了“环境治理”或“少能耗”目标,而作为一种激励机制必须让这一行为主体获得相应的经济利益作为平衡。这也意味着,只要能够实现其正常经济利润的行为主体所发生的金融行为,均不能够纳入“绿色金融”(如上述分析中“完全覆盖”和“超额覆盖”两种情况)。 三是坚持弱化行业性“绿色标准”。产业链是实现生态修复和保护以及生态产品或生态服务的基本保障,但在整个产业链中,一般只有最前端(如环境修复项目⑤)或最后端(如最终生态产品)才体现为公益性,而更多生产厂商则可以实现其正常经济利益并以逐利性为目标——即便它属于环境修复、环境污染治理、节能与环保等与生态相关行业的行为。 四是坚持专业第三方“绿色标准”评价。“绿色金融”行为本质上是一种金融交易行为,在交易过程中依靠金融机构一方对生态项目进行环境或生态评估,一方面是金融机构因在专业领域的技术识别能力欠缺而难以解决信息不对称问题,另一方面由金融机构一方直接判断其交易对手是否符合“绿色标准”交易行为也显欠公平。因此,独立性和公正性的专业第三方“绿色标准”评价机制,是“绿色金融”有效实施的一项基本要求。 六、结语 生态文明建设是现代化经济体系的有机组成部分,金融是现代化经济体系中不可或缺的内容。由于生态文明建设过程中的重要载体是生态经济和生态产业链,因而本文从政策性金融基本内涵和作用机理以及政策性金融与生态产业内在关系的角度入手,通过模型论证利用政策性金融手段推进生态文明建设将更加有效,并对如何构建金融支持我国生态文明建设体系提出相应的设想。 本文得到如下主要结论:第一,作为现代金融体系中的一项特殊制度安排,金融支持生态文明建设体系是一项有效配套财政机制的手段,其目标必须从属于财政类资金目标并弥补财政资金不足。第二,生态文明建设涉及面广,在引入新的资金配置机制时,应把金融支持生态文明建设模式扩展到商业性金融、政策性金融和合作性金融综合领域,并分析生态产业异质性条件下最优金融结构安排模式。第三,生态产业属于准公共品,由于生态产业面临高风险却获得低收益,属于典型的弱质产业,融资约束问题成为制约我国生态产业发展和生态文明建设推进的关键障碍。政策性金融通过直接扶持与强力推进功能、逆市场选择功能、专业性服务与协调功能等传导渠道作用于生态产业。因此,政策性金融是扶持生态产业发展的最佳金融机制,在金融支持生态文明建设体系中应居于主导地位。第四,生态产业成长性越好,越容易面临融资约束的压力;市场利率越低,企业面临的融资约束压力越大;由于生产和投资对现金流具有较强的敏感性,如发展初期无法以较低成本获取足够的资金支持,生态产业面临融资约束的后果将是生态产业后期增长乏力,无法实现大规模生产和规模经济,产业整体性增长和发展潜力面临挑战。第五,政策性金融破解生态产业融资约束问题的机制有二:一是补充机制,政策性资金投入可促进产业资本积累,优化生态产业初始条件、基础环境、增长效率等薄弱环节,弥补市场不足和市场失灵的缺陷,通过提升产业资本增长率推动生态产业发展,缓解融资约束;二是诱导机制,政策性金融支持可引导社会预期,吸引商业性资金投入,促使市场各主体共同推动生态产业发展。 “绿色金融”在我国处于起步阶段,作为现代金融体系中的一项创新内容,在进一步的金融体制改革和金融供给侧结构性改革过程中应将其纳入顶层设计的框架,同时对其进行不断完善。一方面,要把“绿色金融”界定为政策性金融属性,这是因为,“绿色金融”主要体现为财政资金的一种替代,财政手段是其生存的基础,其政策性金融属性更能体现资金效率性和财政兼容性。另一方面,把“绿色金融”基本功能定位为一种运用财政性资金撬动金融性资金的手段,使得金融支持生态文明建设的资金最大化,以充分满足生态修复或治理和生态产业发展中某些特定项目的需要。弱化行业性“绿色标准”的建立,强化专业第三方“绿色标准”评价机制,是绿色金融实施的前提。 参考文献 [1]JOSE S. Environmental finance: linking two world[R]. Presented at a workshop on Financial Innovations for Biodiversity Bratislava.Slovakia, 1998. [2]COWAN E. Topical issues in environmental finance[J]. Eepsea Special & Technical Paper, 1998, 43(3):415-448. [3]JEUCKEN M. Sustainable finance and banking: The financial sector and the future of the planet[M]. London: Earthscan, 2001. [4]SONIA L, RODNEY R. Environmental finance[M]. New York: John Wiley and Sons, 2002. [5]李晓西.绿色产业:怎样发展,如何界定政府角色[J].改革,2018(2):5-19. [6]陶士贵.环保业:金融业信贷支持的方向[J].国际经贸研究,1995(2):44-47. [7]高建良.“绿色金融”与金融可持续发展[J].金融理论与教学,1998(4):20-22. [8]和秀星.实施“绿色金融”政策是金融业面向21世纪的战略选择[J].南京金融高等专科学校学报,1998(4):22-25. [9]李周.中国经济学如何研究绿色发展[J].改革,2016(6):133-140. [10]黄健柏,刘维臻.金融发展、资本深化与新型工业化道路[J].金融研究,2008(2):61-70. [11]张杰.交易成本、法律传统与金融制度边界的决定[J].财贸经济,2012(2):52-57. [12]喻坤,李治国,张晓蓉,等.企业投资效率之谜:融资约束假说与货币政策沖击[J].经济研究,2014(5):106-120. [13]张新民,张婷婷,陈德球.产业政策、融资约束与企业投资效率[J].会计研究,2017(4):12-18. [14]MCKENZIE D J,WOODRUFF C. Do entry costs provide an empirical basis for poverty traps?: Evidence from mexican microenterprises[J]. Economic Development and Cultural Change, 2006, 55(1): 3-42. [15]刘成玉,蔡定坤.公共财政撬动生态文明:切入点与配套政策[J].中国林业经济,2011(1):1-4. Abstract: Policy finance is an effective mechanism for the combination of government and market, the compatibility of finance and monetary, and the effective mitigation of the “strong position and weakness” and financing constraints of ecological industry. The “double gap” of funds in the process of ecological civilization construction is the basic logic and starting point of constructing “green finance” in the modern financial system of our country. Adhering to the policy-oriented financial attributes, pursuing the balance between public welfare and profit-seeking, and weakening the optimal boundary between the industry’s “green standard” and the professional third party’s “green standard” evaluation mechanism is the main direction to continuously improve the “green finance” system. Key words: construction of ecological civilization; policy finance; green finance; financing constraints

猜你喜欢

商情(2016年42期)2016-12-23

对外经贸实务(2016年12期)2016-12-22

商业经济(2016年11期)2016-12-20

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年10期)2016-12-12

中国市场(2016年38期)2016-11-15

企业技术开发·中旬刊(2016年10期)2016-11-12

考试周刊(2016年84期)2016-11-11

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18