混合所有制改革视野的国有股权、党组织与公司治理

2019-09-10 07:22王曙光冯璐徐余江

改革 2019年7期

王曙光 冯璐 徐余江

内容提要:混合所有制改革的重要目标之一是提高国有企业公司治理水平。党组织参与公司治理是形成多元均衡的公司治理、提升国有企业决策效率和治理水平的重要机制。以2013年以来国有股权变动的国有上市公司为样本,将国有股权与党组织治理同时纳入公司治理框架下进行探讨,得到如下结论:国有股权占比与公司治理指数呈U型关系,私营化或国有化程度较深的企业均可达到较高的公司治理水平;党组织治理与国有股权改革存在交互效应,党委会的制度安排可影响国有股变动对公司治理的作用效果;党组织治理并不会因国有股权的增减持而被同等幅度地增强或削弱,可通过科学合理的制度设计和灵活权变来提升国有股变动对公司治理的正向影响。

关键词:混合所有制改革;党组织治理;国有企业改革

中图分类号:F121.2 文献标识码:A 文章编号:1003-7543(2019)07-0027-13

党的十八大以来,构建现代国有企业制度沿着产权(所有制)和公司治理两个相辅相成的路径而展开。就产权(所有制)层面而言,我国积极稳健推动混合所有制改革,并将混合所有制改革作为推动国有企业产权多元化、促进民营企业和国有企业互补互融的重要途径。2013年11月,党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》指出:“积极发展混合所有制经济。允许更多国有经济和其他所有制经济发展成为混合所有制经济。鼓励非公有制企业参与国有企业改革,鼓励发展非公有资本控股的混合所有制企业。” 2016年底召开的中央经济会议进一步指出,“混合所有制改革是国企改革的重要突破口”。2017年10月,黨的十九大报告指出:“深化国有企业改革,发展混合所有制经济。改革国有资本授权经营体制,加快国有经济布局优化、结构调整、战略性重组。”构建现代公司治理体系始终是现代国有企业制度的重要命题,而正确处理党组织和公司治理的关系是该命题的核心。

2015年9月,中共中央办公厅印发的《关于在深化国有企业改革中坚持党的领导加强党的建设的若干意见》指出,“坚持党的建设与国有企业改革同步谋划,充分发挥党组领导核心作用……把加强党的领导和完善公司治理统一起来,明确国有企业党组织在公司法人治理结构中的法定地位。”2016年10月,习近平总书记在国有企业党建工作会议上强调,“坚持党对国有企业的领导是重大政治原则,必须一以贯之;建立现代企业制度是国有企业改革的方向,也必须一以贯之。中国特色现代国有企业制度,‘特’就特在把党的领导融入公司治理各环节,把企业党组织内嵌到公司治理结构之中,明确和落实党组织在公司法人治理结构中的法定地位,做到组织落实、干部到位、职责明确、监督严格”,“建设中国特色现代国有企业制度,要立足我国国情,不要生搬硬套外国的做法”[1]。2017年国有企业基层党组织的五项基本职责被写入《中国共产党章程》。近年来,央企和地方国企混合所有制改革和党组织融入公司治理的成功实践证明,构建中国特色公司治理体系对我国国有企业经营机制创新、增强体制机制活力起着关键作用[2]。

近年来,混合所有制企业股权结构变动、党组织治理与公司治理之间的关系,成为学术界的讨论热点[3-5]。在混合所有制改革过程中,如何将党组织治理有机地、合理地嵌入公司治理中,正确、有效地发挥激励和约束作用?在混合所有制下,国有股权结构的变动(增持或减持)在何种程度上会影响公司治理绩效?进一步地,不同的国有股权结构又应该对应选择何种党组织治理模式,即党组织如何随国有股权变动而适时调整,以形成二者的科学合理的搭配关系,从而对公司治理产生正向的耦合促进作用?解答上述问题,可以为完善中国特色的公司治理理论提供理论依据,对实践中继续推进国有企业改革、构建中国特色国有企业公司治理体系亦具有一定的指导意义,将对我国混合所有制改革前景与路径选择以及国有企业治理产生深远影响。

本文从党组织治理的视角,探讨混合所有制改革对公司治理水平的影响,将党组织和国有股权变动两个变量同时纳入微观层面的国有企业公司治理分析框架中,系统探讨三者间的因果关系及作用机制。将党组织治理、党委会制度设计等问题置于国有企业的国有股权变动这一动态路径下探讨,使得党组织有机融入国有企业公司治理的制度设计更具相机抉择的权变意识,为实践中不同类型国有企业的治理模式探索提供理论支持。

一、研究假设的提出

(一)股权结构与公司治理——最优国有股权比例存在吗?

股权结构一直是影响企业公司治理水平的重要因素之一。部分学者将股权结构纳入公司治理分析框架,探讨产权与治理机制、产权与公司价值的关系。Vishny认为,产权多元化在一定程度上有助于公司治理水平及经营效率的提升[6];Gomes & Novaes证明了企业最优股权结构存在的可能,认为最优股权结构有利于股东之间制衡机制发挥作用,进而减少委托-代理引发的道德风险[7];白重恩等将股权结构等影响公司治理的诸多因素拟合成G指标来考量上市公司的治理水平[8];徐二明和张晗提出应减少上市公司中的国有股比例,增加机构投资者,以提升企业公司治理水平与经营效率[9]。一些学者针对不同行业和不同企业特性,对股权结构和公司治理水平展开了讨论。施东晖等认为我国上市公司的治理水平总体来看普遍不高,股权结构可以显著影响公司治理水平[10]。其中,在异质性上,政府控股型公司的治理水平最高,国有资产管理机构控股的公司的治理水平要高于国有法人控股的公司。徐向艺等认为,国有股比例和公司治理水平的关系与行业竞争性有关,比如行业竞争环境强的上市公司,股权分散型结构优于国有控股型,国有控股型优于法人控股型;行业竞争环境弱的上市公司,法人控股型结构优于国有控股型,国有控股型优于股权分散型[11]。

对于企业内部国有股权增持好还是减持好,实践中仍存在较大争议。国有企业混合所有制改革的目的不是为了单纯地“为混而混”,而是要引入竞争机制和治理结构更为灵活的民营经济,使其与国有经济取长补短、互利共生,是根据国有企业所处行业及公司特性进行的有目的、有针对性的“混”。显然,混合所有制改革本身具有“权变”特色:部分国有企业所处行业具有天然垄断性(如能源开采、交通运输等),或者具有较大的正外部性,经营目标非单一追逐盈利,使得众多民营企业因不愿承担前期较高的投入成本或事后风险而不愿参与,即便参与其中也是为了股权分红和自谋利益,那么,处于这些行业的国有企业,很可能就不适合进行大规模的国有股权减持。如果单纯地降低国有股权比例,很可能会造成股权结构过于分散、决策效率低下、所有者缺位以及“内部人控制”更加严重等问题。相反,提高国有股权比例、提高决策效率、加强企业执行力可能更适合于这类企业。而对于那些处于竞争性行业的国有企业,可能存在着治理模式相对落后、决策机制冗繁、激励约束机制匮乏等问题。值得注意的是,随着长期改革红利的释放和对民营经济的支持,这些竞争性行业中已经催生出一批具有灵活治理模式、经验成熟的优秀民营企业。国有企业需要“敞开怀抱”,鼓励私营股权的加入,虚心学习,实现利益共享。这类国有企业很可能更适合让出国有股权,积极引入私营资本,以提高其治理水平。根据以上分析,本文提出如下假设:

H1:国有企业的国有股权变动与公司治理指数呈U型关系,即国有股权的增加或者降低,均有可能提高公司治理水平。

(二)党组织嵌入国有企业公司治理的绩效

学术界关于企业党组织参与公司治理这一问题展开了诸多研究。一部分学者认为党组织参与公司治理具有积极意义:郑志刚指出,党组织参与治理有助于抑制大股东掠夺而提升企业绩效[12];马连福等对党组织“双向进入、交叉任職”的治理模式展开了深入讨论,并就党组织治理对公司治理水平的影响进行了实证研究,认为党委会“双向进入”程度与公司治理水平呈倒U型关系,党委副书记兼任董事长、监事长或总经理有助于提高企业的公司治理水平,而董事长担任党委书记不利于公司治理水平的提高[13];刘纪鹏认为,把党组织领导内容蕴含于现代公司董事会之中,通过国资委行使股东权利,既可保留大公司的组织结构优势,又能发挥党对国有企业的监督管理职能[14]。关于党委功能融入公司治理的具体方式和途径,Porta et al. 的研究认为,党组织参与公司治理对企业发展存在负面影响,党组织相对于管理者的权力会因发生更多的政治成本而降低企业绩效[15]。

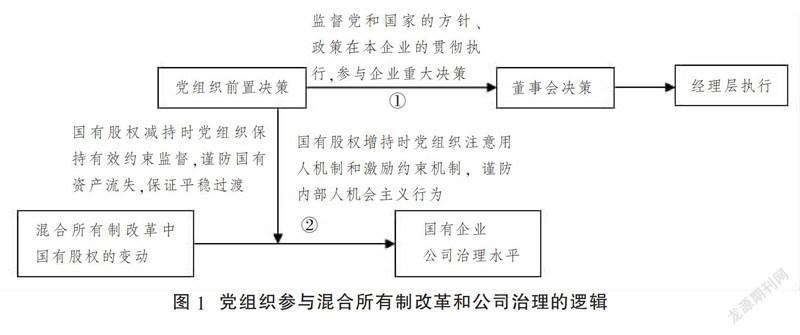

从文献可以看出,党组织治理在不同的市场转型时期、针对不同所有权性质的企业以及面对不同的治理问题,介入程度和模式均有所不同。保证中国共产党对国有资本的一定控制,完善以“党组织治理”为特征的国有企业公司治理模式,对改革而言至关重要,这是关乎国计民生的大事。实践中,党组织可视作控制、监督国有企业市场化进程的一个良好替代机制。党组织治理被提到“前置决策”的高度(如图1中①过程所示),于董事会之前参与公司重大决策,监督党和国家的方针、政策在本企业的贯彻执行,对于国有企业股权变更、处置资产等问题,党组织被赋予重大权力。虽然“交叉任职、双向进入”方式仍然是现在党委会介入公司治理的主要模式,但与前人观点不同,本文认为党组织建设在当下的深化改革阶段,其对公司治理的意义已经在一定程度上超越过去渐进式改革时期充分尊重企业决策自主权的历史阶段,“交叉任职”这一模式下,党委书记和党委副书记应被赋予更大的重大事项决策权,党委会可以有效约束内部人的机会主义行为,杜绝内部人的掏空利益行为,极大降低企业的代理成本,对提高公司治理水平有提升作用。根据以上分析,本文提出如下假设:

H2:党组织有机嵌入国有企业公司治理有助于提高公司治理水平,党委书记和党委副书记的交叉任职有益于公司治理。

(三)混合所有制改革中将党组织嵌入国有企业公司治理的具体机制

以往文献多是从企业股权结构与公司治理的关系或者党组织治理与公司治理的关系这两个各自独立的维度分别开展研究,目前少有文献将上述两个变量同时纳入公司治理分析框架进行交互研究。事实上,如何在混合所有制改革中完善党组织治理、有效降低内部人机会主义行为、防止国有资产流失,对现阶段的国有企业改革意义重大。

国有企业党组织参与治理的过程是国有企业内部权力要素、价值取向、组织内在关系的深化、调整与完善过程。党组织与公司治理结构的融合会对国有企业的决策机制、组织架构、治理效率以及经营效率等产生重大影响,这些影响必然会作用到混合所有制改革中,与国有股权的变动产生交互作用(如图1中机制②所示)。当国有股权减持时,经理人很可能出现以逐利为导向的短视化行为,此时应保持党组织的约束和监督,谨防国有资产流失,并在企业内部发挥民主机制,保证国有企业在市场化进程中的平稳过渡,杜绝可能出现的不稳定因素;反过来,对于那些国有股增持的国有企业,党组织应特别注意用人机制和激励约束机制,以及因所有者缺位带来的委托代理成本过高问题,谨防内部人机会主义行为。基于上述分析,提出如下假设:

H3:党组织治理与国有股权变动存在交互效应,党组织治理可影响国有股权变动对公司治理水平的作用效果。

二、研究设计

(一)样本选择与数据来源

本文试图探究党的十八届三中全会以后新一轮国有企业混合所有制改革的广泛影响①,为此选取2013~2016年国泰安数据库中沪深两市全体A股上市公司为初始样本,并作以下筛选:首先,选择实际控制人为国有企业、国有机构、开发区或事业单位的上市公司共972家;其次,剔除企业流通股中国有股股数在2013~2016年连续为0的企业,剔除金融企业以及在国泰安数据库、锐思数据库中对财务指标及公司治理数据披露不全的公司,得到429家上市公司;最后,我们查找了上述429家企业年报中关于“董事长、总经理、监事长的主要工作经历及兼职情况”的披露情况,对于年报中未披露该信息的企业,进一步通过电话、邮件方式联系公司秘书询问“党委书记是否兼任董事长”和“党委副书记是否兼任董事长、总经理或监事长”这一信息,最终得到424家上市公司样本,获得5088个观测值。

(二)变量选取

1.公司治理水平

为检验前文假说,本文因变量设置为公司治理指数(Score)这一拟合指标。参照白重恩等[8]和马连福等[13]的做法,本文研究内容不考虑诸如企业控制权市场、法制基础和中小投资者权益保护及产品市场的竞争程度等外部机制,仅考虑反映内部机制的三个主要方面——股权结构治理水平、董事会治理水平、高管薪酬治理水平。我们最终选取第一大股东持股比例(Top1)、第二至第十大股东股权集中度(Top2~10)、公司前五位大股东持股比例的平方和(Herfindahl5)、公司前十大股东持股比例的平方和(Herfindahl10)、董事长与CEO是否由一人兼任(Dual)、独立董事比例(Indepratio)、高管人员持股比例(Mhold)共7个变量进行主成分提取,拟合为一个公司治理指数的综合指标。该指数越高,说明其公司治理水平越高,反之亦然。

2.国有企业混改程度

本文试图用国有股比例的变化来度量国企混改程度。考虑到锐思数据库仅披露流通股中的国有股数量,我们取公司前十大股东中国有股东持有股份比例之和来近似替代,进而用国有企业本季度与上季度的该比例之和作差,得到混改变量(Reform)。本文在数据库中搜集了上述424家上市公司2013年第四季度至2016年第四季度共13个季度前十大股东中国有股占比的季度数据,相邻季度作差得到12个季度的混改环比增量,以此刻画国有上市公司混改的方向和程度。若此变量为负,则国有股占比环比降低;反之,则占比升高;若为0,则本季度较上季度没有发生混改。

3.党组织参与公司治理程度

现有文献对党组织参与公司治理的度量方法主要有两种:一是由Opper et al. 以及Chang & Wong提出的问卷调查方法[16-17]。此方式通过设计量表构建多维指标,度量党组织在诸如召开股东大会、董事会人才选拔、董事会议程设置等重大决策中对公司治理的干预力度,以此判断党委会相对于股东大会和董事会的权力指数。二是由马连福等[13]提出的“双向进入”和“交叉任职”度量方法。其中,“双向进入”指标度量董事会、监事会、高管层与党委会人数的重合比例;“交叉任职”指标描述党委书记是否为公司董事长以及党委副书记是否为董事长、监事会主席或总经理。Chang & Wong的方法需要对大量公司发放问卷并进行内部深度调研[17],数据搜集成本高,且往往掺杂被调查者的主观认知偏误,这会对数据的后期处理工作及实证结果造成一定干扰。对比来看,马连福的方法更简洁客观地反映了党组织对于公司重大决策的影响程度[13],更易获取,避免了主观偏误。因此,我们参考后者对“交叉任职”的度量方法,以“党委书记是否为董事长(Party1)”和“党委副书记是否为董事长、监事会主席或总经理(Party2)”两个指标度量党组织对公司重大决策的影响力。这主要出于以下两方面的考虑:一是党委任职情况并非上市公司年报中强制披露信息,往往披露不全,我们在手工整理年报中有关董事长、监事长及公司高管工作经历与兼职信息时,获取的党委会双向进入比例情况往往低于电邮公司秘书得到的重叠任职比例,然而,我们可获取的公司秘书反馈信息十分有限,得到的样本便极为有限。对比之下,有关党委书记及副书记“交叉任职”的信息准确性较高,个别披露不详的企业可通过联系公司秘书亦可以得到准确回复。二是考虑实际情形。相较于党委会其他成员,作为党组领导的党委书记和副书记往往拥有更高决策权,且其决策具有一定导向性。董事长、监事会主席和总经理是公司治理的核心决策、监督及执行层,选择党委书记和副书记是否兼任以上三者,很大程度上反映了党组织参与重大决策、参与公司治理的能力。

4.其他控制变量

参考郝阳、龚六堂[16]和马连福等[13]的做法,本文控制了以下企业特征变量:公司规模(Size)、总资产收益率(Roa)、资产负债率(Lev)、总资产增长率(Growth)。我们设置了年度虚拟变量(Year)控制年份对因变量的影响,设置行业虚拟变量(Industry)控制行业的影响。各变量的具体描述如表1(下页)所示。

(三)模型构建

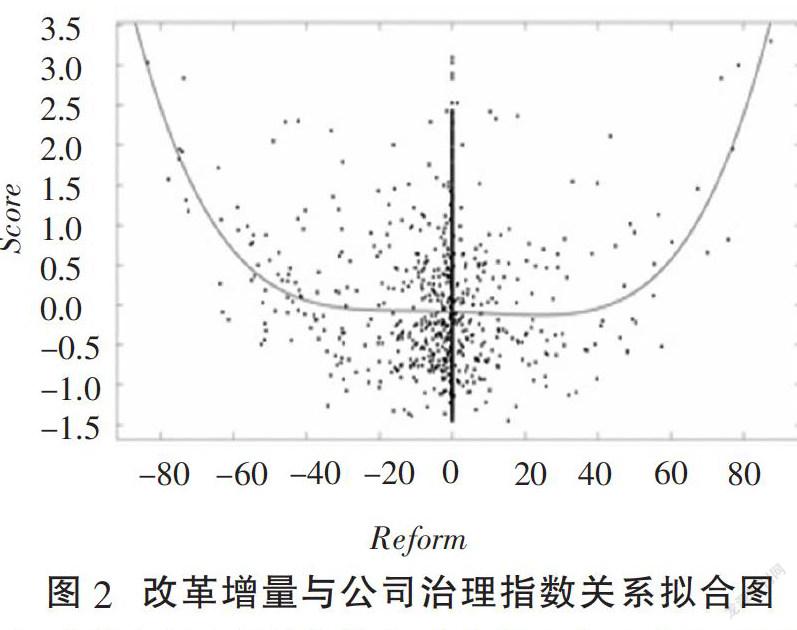

根据前文提出的三个假设,本文構建模型的思路如下:首先,在Matlab(2014b)中拟合国有股比例改革变量(Reform)与公司治理指数(Score)之间的关系,分析国有股比例改革如何作用于公司治理水平,推断函数形式;在此基础上,加入国有股比例改革变量(Reform)与党委会交叉任职虚拟变量(Party)的交叉项,静态上检验党组织治理如何影响国有股比例改革作用于公司治理水平的效果,动态上由“边际”概念探究党组织治理在国有股比例改革下的权变。图2(下页)为Matlab(2014b)中拟合得到的改革变量(Reform)与公司治理指数(Score)的曲线,二者呈现较强的正U型关系。由此,本文建立如下回归方程来检验前文三个假设:

Scorei,t=αi+β1Reform+β2Reform■■+βkControlsi,t+εi,t(1)

Scorei,t=αi+β2Party1i,t+β3Party2i,t+βkControlsi,t+εi,t(2)

Scoreit=αi+β1Reformit+β2Reform■■+β3Party1it+β4Party2it+β5Reformit*Party1it+β6Reformit*Party2it+βkControlsit+εit(3)

三、实证结果与分析

(一)公司治理指数的拟合

参照白重恩等[8]的做法,将前文中选取的7个变量进行主成分分析,提取四个公因子,拟合成公司治理指数,最终累计贡献率达0.8803,具体拟合结果见表2(下页)。

(二)描述性结果分析

表3的PanelA列示了所有变量2013年12月31日至2016年12月31日的描述性统计结果。总体来看,公司治理拟合指数(Score)为0.012,最大值和最小值分别为3.299和-1.446。国有股比例改革变量(Reform)(以百分比计)均值为-0.536%,说明实际控制人为国有机构的上市公司进行了一定程度的“混改”,微观个体的国有股发生了一定程度减持,国有股比例有所降低。但个体差异显著——国有股最大减持比例为83.682%,最大增持比例为87.456%,这意味着部分上市公司由国有改为民营,或由国有改为独资。党委会设置在交叉任职方面,党委书记兼董事长的企业占比为53.7%;党委副书记兼任董事长、监事长或总经理的企业占比为39.8%。这意味着国有上市公司中党委会交叉任职的现象较为普遍,党组织在人事安排上给予公司决策及监督层较高的信任度。

PanelB列示了按照年度统计的国有股比例改革的减持组、持平组及增持组中各变量数据变动。总体来看,与国有股改革持平组和增持组相比较,国有股减持组(以下简称为“混改组”)的公司治理指数拟合值最高。其混改幅度在2015年最大,达17.556%,2014年和2016年分别为12.659%和12.800%,但样本个体之间差异较大,标准差均在15以上;国有股增持组的改革幅度逐年增大,三年间增持比例分别为14.092%、15.985%和17.55%,个体差异也逐步增大,标准差由15.354增至22.185。值得注意的是,党组织参与公司治理程度的两个指标(党委书记和党委副书记的交叉任职情况)呈现“增减高、持平低”的特点,即在混改组和国有股增持组中,党委会交叉任职比例相对高于国有股未改革的持平组。这意味着党组织对于国有股增减持的“改革组”上市公司的公司治理参与程度更高。

PanelC列示了党委会交叉任职变量在不同组中的均值、中位数和差异性T检验。具体来说,公司治理指数在持平组中的均值最低,为-0.002,混改组和增持组分别为0.018和0.008,三组之间差异并没有通过T检验;党委书记兼任董事长的企业在混改组和增持组中占比分别为56.3%和50.7%,均高于持平组的33.7%;党委副书记的交叉任职占比分别为46.0%和40.6%,也高于持平组的35.9%。以上两组度量党组织参与公司治理程度的变量在“混改组&持平组”和“增持组&持平组”下均通过了均值T检验,这意味着相较于持平组,国有股混改组和增持组的党委书记和副书记的交叉任职比例更高,党组织对公司决策、执行及监督等公司治理活动的参与度更高。

(三)模型的回归结果分析

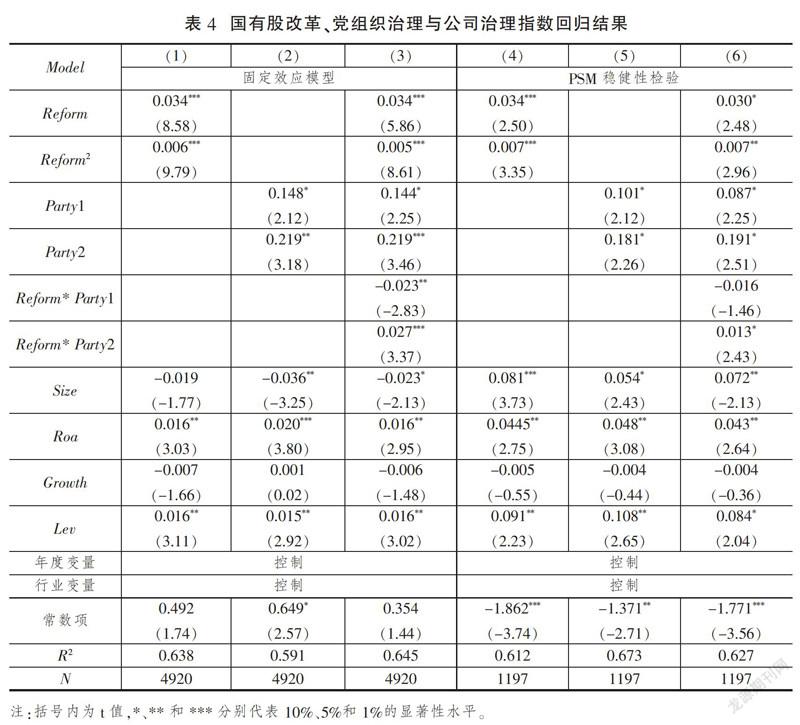

模型的回归结果就前文中的三个假设给出了系统性回答(见表4)。由Hausman检验结果可知,应拒绝随机效应模型,故本文采用固定效应模型,以控制样本中不易观测到的因素。表4中的(1)、(2)、(3)列为回归结果。第(1)列显示,国有股比例改革变量的二次项和一次项均在1%的水平上显著为正,这一结果支持了U型假设一,即U型两端的国有股比例改革(增持和减持)幅度较大的企业,公司治理水平较高。处于U型底部的未发生国有股比例调整的企业,公司治理水平较低。该实证结果支持了此轮“混改”的积极成效,并证明了较大幅度的国有股改革可显著提升治理水平、完善公司治理结构。同时,这一结果意味着,在国有股比例改革中,无论方向为增持还是减持,只要改革需要改、改得适度,就可提升企業的公司治理水平;“混改”的推行,也不必拘泥于参改企业遵循国有股比例降低这一惯例。实证结果证明,在一定程度上,民营化程度和国有化程度较高的企业,均能成为富有活力的经济个体。

模型(2)只加入了党委书记和副书记“交叉任职”的两个变量,用来检验假设2。这一设计旨在对比模型(2)和(3)中加入交叉项后各变量正负及显著性的变化。单从回归方程(2)的结果来看,也有不少启发意义。党委书记兼任董事长(Party1)、党委副书记兼任董事长、监事长或总经理(Party2)与公司治理指数分别在10%和5%的水平上显著正相关,这说明党委会可以通过党委书记和副书记的制度设计影响企业的重大决策并改善公司治理水平。这与马连福[13]的结论有所不同。本文认为,这首先归因于党委会可以有效约束内部人的机会主义行为,极大降低企业的代理成本。实际上,人事任免权是国有企业内部人控制的最重要的平衡力量,党组织通过解职、降职等方式惩戒性地剥夺与某一职位相关的租金,以此对董事长及经理层人员形成有效的制衡。其次,近几年来国企纷纷新建或修订有关重大问题决策机制的制度规定,从制度层面将党组研讨作为董事会、经理层决策重大问题的前置程序。这一制度是将党组织治理融入公司治理的有益探索,它明确了党组织在企业决策、执行、监督各环节的权责和工作方式,与其他治理主体形成有效制衡,可降低重大决策失误的概率,避免国有资产流失,提升治理水平。

模型(3)在模型(1)、(2)的基础上加入了改革变量和党委会任职变量的交叉项,值得注意的是,第一个关于党委书记兼任董事长与改革变量的交叉项,回归结果显示在5%的水平上显著为负(-0.023),第二个关于党委副书记兼任董事长、监事长或总经理与改革变量的交叉项,在1%水平上显著为正(0.027),与模型(1)、(2)中的改革及党委任职变量均为正这一结果有所不同。

第一个交叉项系数显著为负,意味着因党委书记兼任董事长这一设计的存在,当国有股改革改为减持时,有利于公司治理水平的提高;反之,国有股改革改为增持时,则不利于公司治理水平的提高。这说明对于那些董事长本来就兼任党委书记的企业来讲,适当分散国有股权、降低国有股占比,有利于构建更成熟、更制衡的内部治理结构。董事长与党委书记的兼职制度,使党组织的治理效力并不会因国有股比例的下降而被削弱,反而可改善公司治理水平。同理,第二个交叉项系数显著为正,意味着因党委副书记兼任董事长、监事长或总经理这一设计的存在,国有股改革改为减持时,并不利于公司治理水平的提高;反之,国有股改革改为增持时,则有利于公司治理水平的提高。这说明对于那些国有股权比较集中、国有股比例相对较高的国有企业来讲,党委副书记担任董事长、监事长或总经理这一制度设计,对改善公司治理更有益。这一回归结果肯定了第三个假设。党委会制度设计可影响国有股改革对公司治理的作用效果,党组织治理与国有股改革存在联合效应。

下面从边际概念探讨国有股比例动态变化时,党委会如何进行制度设计以最大化提升公司治理水平。回归模型的交叉项β5Reform*Party1中,β5Reform项意为党委书记兼任董事长(Party1)对公司治理指数(Score)的边际影响,变量Reform可直接作用于β5Reform使党委书记兼职(Party1)对公司治理的边际影响放大,可见国有股改革的增持或减持幅度越大,党委书记或副书记的兼职制度对公司治理的作用效果越显著。值得注意的是,由于两交叉项符号相异,那么对于同一家进行国有股改革的企业来说,党委书记兼职和副书记兼职的制度设计对于公司治理的作用方向恰好相反,最终的作用方向及效果,一是取决于回归系数绝对值的大小,二是取决于党委书记和副书记兼职发挥效力的强弱。由于回归结果(3)中,交叉项系数的绝对值相近,这启发我们可以通过党委会的制度设计来调节“混改”对于公司治理的影响——对于国有股减持企业,可适度加强党委书记兼董事长的领导,适度控制党委副书记交叉任职的权力;对于国有股增持企业,可适度控制党委书记兼董事长的部分权力,适当增加党委副书记兼职的权限及决策权。从以上论述可知,党委会的设置对公司治理水平的影响强度随着国有股改革增持和减持的幅度及方向动态变化,国有股权的增减持幅度并不必然导致党组织治理效果同样的增减持幅度。可以通过党委会合理的制度设计调节国有股增减持对公司治理水平的影响,科学合理地发挥混合所有制改革的最大效力,并保障公司治理的有效性(见图3,下页)。

(四)稳健性检验

1.样本的自选择问题

由于企业是否发生国有股增减持变动并非完全随机现象,往往伴随着样本的自选择问题,加之样本仅选取了424个,因而考虑使用倾向得分匹配法(PSM),克服样本的自选择问题,检验结果是否满足上文回归结论。

首先,根据国有股比例改革变量(Reform)为负和为非负,将样本分为混改组和对照组;其次,我们将混改组的Reform赋值为1,对照组的Reform赋值为0,从对照组中挑选出589个观测值与混改组的614个观测值相匹配;进而对两组数据进行差异性检验,发现ATT(处理组的处理结果与假设其未处理的结果的差)数值为0.045,即假设混改组没有进行改革,那么其公司治理指数将比进行改革的降低0.045,该结论在1%的水平上显著为正,通过了T检验,该结论支持了前文假设,并无实质性差异(见表5,下页)。

进一步地,我们将混改组的614个观测值与对照组的589个匹配值组成无自选择偏误的回归样本,进行面板回归,最终得到如表4中(4)、(5)、(6)列的回归结果,可见并无实质性差异。

2.其他稳健性检验

我们查找了RESSET数据库,将主要解释变量Reform替换为424家样本企业流通股中的国有股与总股数之比;将被解释变量公司治理指数替换为白重恩等[5]所用的独立董事比例、高管人员持股数量、第一大股东持股量、第二至第十大股东股权集中度以及CEO是否兼任董事会主席或副主席五项指标进行主成分分析,结果发现回归结果无实质性差异。考虑到党委会参与程度与公司治理指数可能存在内生性,我们使用了滞后一期的公司治理指标加入模型重新进行检验。总体而言,稳健性检验结果与前面的研究结论没有实质性差异。限于篇幅,上述稳健性检验未报告结果。此外,我们在回归模型中增加Z指数(Z)、每年董事会召开次数(meeting)、董事会持股比例(board)、董事会规模(board)以及公司上市年限(pubyear),发现对回归结果没有太大影响。

四、研究结论与政策建议

本文在混合所有制改革的大背景下,对股权结构变动、党组织治理与国有企业公司治理效率三者之间的关系进行了实证研究,获得了三个有较强实践意义的结论:第一,国有企业的股权结构变动与国企公司治理之间呈现明显的U型关系;第二,党组织治理在国有企业公司治理中扮演着重要角色并显著影响公司治理绩效;第三,在混合所有制改革过程中,国有股权结构设计和公司治理结构设计应根据企业的不同性质采取多元化、差异化的灵活权变,以实现最优的公司治理绩效。

这三个结论的政策含义及其对建立中国特色现代企业制度的指导意义可归纳为如下方面:

第一,股权结构与国企公司治理之间的U型关系意味着国企在混合所有制改革进程中存在着双向的股权变动可能,混改中国有股比例的上升和国有股比例的下降都可以达到改善国企公司治理的效应。换句话说,无论国有股增持还是减持,在一定的股权结构变动的区间内,均有可能提高国有企业的公司治理绩效。这一结论对我国国有企业的混合所有制改革具有重要的理论意义和实践意义。长期以来,我国国有企业在进行产权变革的过程中倾向于一边倒的减持策略,而实践证明减持或者增持要因企制宜、因地制宜,不同的国有企业在股权结构的变动中要根据实践情况进行权衡,针对不同情况采取更多民营化或国有化的相机抉择的策略。

第二,将党组织有机地嵌入国有企业的公司治理结构中,既要高度重视党组织治理在公司治理中的积极作用的发挥,又要根据不同企业的情况灵活调整党组织参与公司治理的方式和机制。国有企业党组织结构中的党委书记和副书记与公司治理结构中的董事长、监事长或总经理这两种不同的组织结构安排是极為灵活的,有着很大的探索和调适空间,交叉任职的方式和机制取决于国有企业自身所面临的经营状况、公司治理的历史路径传统以及股权结构状况。在实践中,交叉任职的结构保障了国有企业中股权结构变动和党组织参与公司治理之间的联动效应。也就是说,在国有股减持和国有股增持这两种不同的股权变动和混改方向中,党组织参与公司治理的方式呈现明显的差异,而这种差异化交叉任职的机制有利于公司改善治理绩效。具体来说,假如国有企业面临较为显著的国有股比例下降的状况,则国有企业中党委书记与董事长的交叉任职有利于改善公司治理;当国有企业面临较为显著的国有股比例上升的状况时,则国有企业中党委副书记兼任董事长或监事长的交叉任职对国有企业的公司治理绩效提升更为有利。这一实证结果蕴含着丰富的实践和政策意义,这意味着要根据股权结构的演变路径灵活地安排公司治理框架,当国有股减持有可能对国有企业战略方向产生消极影响时,应加大党组织参与公司治理的力度,而当国有股增持有可能对国有企业运营效率产生消极影响时,应适度调整党组织参与公司治理的力度,从而形成党组织与公司治理之间的一种良性互动格局。

第三,在混合所有制改革过程中,地方政府在国有股权结构设计和公司治理结构设计方面应高度尊重企业的自主选择,在混合所有制改革的步骤和推进方式上高度尊重企业的差异化。政府应该着力去做的是为国有企业的股权结构变动和公司治理结构变动提供良好的外部条件和政策环境,鼓励国有企业股权的充分多元化和治理结构的科学化,从而形成不同股权相互尊重相互促进、不同治理结构相互配合相互制衡的共治共生的局面。党组织前置决策功能与党组织在公司治理中的交叉任职采取灵活的手段,政府应鼓励国有企业进行有针对性的探索,鼓励国有企业提高党组织在前置决策中的战略前瞻与科学可持续,同时鼓励国有企业在国有股权变动中尊重其他的股权主体,形成民主协商和制度制衡的公司治理格局。在这个过程中,政府法治环境的供给、股权交易机制的科学设计、对不同产权的尊重,构成公司治理的最强大保障。

总之,要充分尊重我国国有企业改革的创新性实践,科学设计国企改革中公司治理和产权安排的最优结构,在改革的动态过程中不断探索具有中国特色的公司治理模式,这将为全球公司治理理论的拓展提供有益的借鉴。

參考文献

[1]习近平.习近平谈治国理政(第二卷)[M].北京:外文出版社,2017.

[2]王曙光.产权、治理与国有企业改革[M].北京:企业管理出版社,2018.

[3]马连福.党组织嵌入国有企业治理结构的三重考量[J].改革,2017(4):5-13.

[4]祁怀锦,刘艳霞,王文涛.国有企业混合所有制改革效应评估及其实现路径[J].改革,2018(9):66-80.

[5]吴秋生,王少华.党组织治理参与程度对内部控制有效性的影响——基于国有企业的实证分析[J].中南财经政法大学学报,2018(5):50-58.

[6]SHLEIFER A, VISHNY R W. A Survey of corporate governance[J]. The Journal of Finance, 1997, 52(2): 737-783.

[7]GOMES A, NOVAES W. Sharing of control as a corporate governance mechanism[D]. Working paper of University of Pennsylvania, 2001.

[8]白重恩,刘俏,陆洲,等.中国上市公司治理结构的实证研究[J].经济研究,2005(2):81-91.

[9]徐二明,张晗.中国上市公司国有股权对创新战略选择和绩效的影响研究[J].管理学报,2011(2):206-213.

[10]施东晖,司徒大年.中国上市公司治理水平及对绩效影响的经验研究[J].世界经济,2004(5):69-79.

[11]徐向艺,王俊韡.股权结构与公司治理绩效实证分析[J].中国工业经济,2005(6):112-119.

[12]郑志刚.中国公司治理现实困境解读:一个逻辑分析框架[J].证券市场导报,2018(1):4-12.

[13]马连福,王元芳,沈小秀.中国国有企业党组织治理效应研究——基于“内部人控制”的视角[J].中国工业经济,2012(8):82-95.

[14]刘纪鹏.党的领导与现代公司治理[J].经济,2015(21):42.

[15]PORTA R L, LOPEZ-DE-SILANES F, SHLEIFER A. Corporate ownership around the world[J]. The Journal of Finance, 1999, 54(2): 471-517.

[16]OPPER S, WONG S M L, HU R Y. Party power, market and private power: evidence on Chinese Communist Party persistence in China’s listed companies[J]. Research in Social Stratification and Mobility, 2002, 19(2):105-138.

[17]CHANG E C, WONG S.Political control and performance in China’s listed firms[J]. Journal of Comparative Economics, 2004, 32(4):617-636.

[18]郝阳,龚六堂.国有、民营混合参股与公司绩效改进[J].经济研究,2017(3):122-135.

Abstract: Improving the governance level of state-owned enterprises(SOEs) is one of important targets of mixed ownership reform. The Party participation plays an important role in forming equilibrium corporate governance, improving SOEs decision-making effectiveness and the governance level. Basing on listed SOEs examples from 2013, this paper discusses corporate governance through combining the state-owned property rights and Party participation, and has following conclusions: the ratio of state-owned property rights and the corporate governance index show a “U” curve, and privatization and nationalization will both improving the corporate governance level. Party participation and the state-owned property rights reform have a interaction effect, and the arrangement of Party Committee will influence the effectiveness of corporate governance. The influence of state-owned property rights change on corporate governance will not has a synchronization effect with the increase or decrease of state-owned property rights. Through scientific institutional designing and inflexible arrangements, the change of state-owned property rights will has a positive effect on corporate governance.

Key words: mixed ownership reform; Party participation in corporate governance; state-owned enterprise reform

猜你喜欢

商业会计(2016年19期)2017-02-23

商(2016年33期)2016-11-24

商(2016年27期)2016-10-17

商(2016年4期)2016-03-24

商业会计(2016年4期)2016-03-11

会计之友(2016年5期)2016-03-10

华侨大学学报·哲学社会科学版(2015年1期)2015-12-23

企业文化·中旬刊(2015年9期)2015-10-24

会计之友(2015年18期)2015-09-10

商场现代化(2015年9期)2015-05-29