三甲医院医疗退费实证分析与对策探讨

2019-05-27 07:41林崇健黄桂新刘小兰曾航齐刘建勋

中国医院 2019年5期

■ 林崇健 黄桂新 刘小兰 曾航齐 刘建勋

医疗退费管理是医院财务收支管理的重要环节。当前,我国大部分医疗卫生机构医疗业务收入主要通过线下收费窗口、自助缴费终端、线上支付、移动支付等多种途径获取。日常业务中存在收退费金额大、支付途径多、办理流程多、管理流程复杂等特点,给医院财务资金的监管带来了较多困难。大规模退费,不仅影响医院正常业务开展的工作效率,增加各环节大量重复性工作,而且退费过程中多次反复办理手续,影响患者对医疗服务的满意度,带来院感、医疗安全等隐患。同时,大规模的退费,给财务监管带来风险,容易成为经济业务违规操作的潜在风险点[1]。因此,医疗退费是医院内部管理中需要重点关注并加强风险控制的环节,是医院内部控制的重要组成部分。如何有效地开展医院退费的风险控制工作,同时有效地提高退费效率,是医院管理过程中需要分析与解决的重要问题。

1 资料与方法

1.1 资料收集

选取中山大学附属第一医院D院区和H院区门急诊就诊患者作为研究对象。提取2017年1 6月HIS中就诊人次、收费退费例数、收费类别、支付方式等指标,其中门急诊就诊量389 018人次,门急诊退费24 450人次。按退费类别、退费方式进行分类。

针对退费原因,选取上述门急诊就医退费患者,通过在门诊收费前台发放调查问卷的形式开展调研。共发放问卷100份,收回97份,回收率97.0%;其中,有效问卷90份,有效率92.8%。

1.2 统计学方法

运用SPSS 18.0统计软件对研究数据进行分类统计。

2 结果

2.1 门急诊退费情况

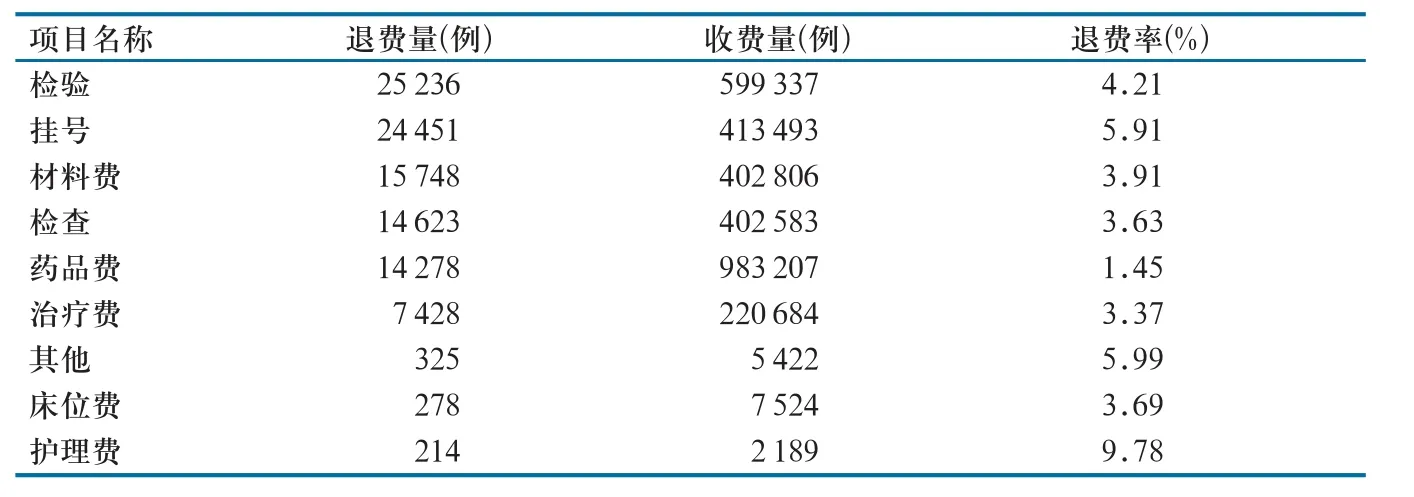

2.1.1 退费类别及占比。2017年1 6月,D院区和H院区门急诊各项目收费共计3 037 245例,退费102 581例。其中,退费量前3位的项目为检验、挂号和材料费(表1)。

表1 2017年1~6月两个院区门急诊退费量及占比

2.1.2 退费方式及占比。2017年1 6月,D院区和H院区门急诊结算共计405 136人次,退费6 609人次。其中,现金支付方式退费人次最多,银行卡支付方式退费占比最高(表2)。

表2 2017年1~6月两个院区门急诊不同支付方式退费量及占比

2.2 退费原因

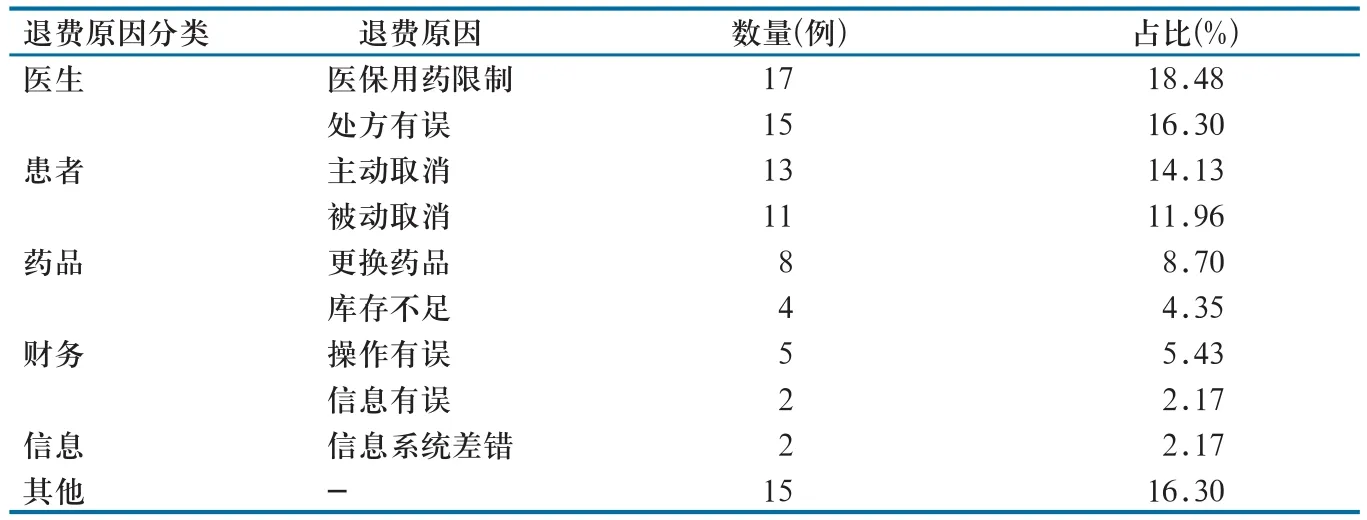

退费原因调查问卷数据分析显示,90份有效问卷中涉及退费92例,其中医生和患者原因导致退费占比较大,分别为34.78%和26.09%(表3)。

表3 退费原因分类及占比(n=92)

2.3 退费指标分析

2.3.1 检验、挂号、材料费、检查退费例数多、比重大。检验、挂号、材料费、检查4项退费数量占退费总量的比重高达42.11%,是分析退费原因、减少退费总量的关键。此外,退费率最高的是护理费,达9.78%,需要进一步分析护理费退费原因,优化护理服务,提升工作成效。

2.3.2 现金支付方式退费占比高。现金支付方式的退费数量多、占比大,是潜在的风险环节。建议规范现金收费流程,加强该支付方式的退费内控管理。

2.3.3 门诊挂号退号率高。门诊挂号的退号率不容乐观,需要从医疗服务每个环节分析具体原因,针对性采取措施规范门诊预约、挂号服务,从患者需求出发梳理挂号渠道和流程,提升门诊挂号服务成效。

2.3.4 患者和临床医生是退费产生的主要因素。患者因素导致的退费比例高达26.09%。一方面,由于费用问题、时间问题等临时取消相应的检查、检验、病理项目等,患者主动要求退费;另一方面,由于各种被动的客观原因,如妊娠、身体不适等无法开展检查、检验、治疗等项目,被动退费。因医生方面原因造成的退费占比34.78%,主要包括各种类型的处方变更、医保限制以及医生自身临时停诊。此外,药品也是造成退费的一个重要因素。比如药品库存不足,或由于诊治需要对药品进行临时变更等。

3 讨论与建议

结合数据分析结果,大型三甲医院可从改善医疗服务、信息系统建设以及完善内控机制方面开展退费工作治理,以提高工作效率,降低财务风险。

3.1 改善医疗服务,降低退费率,提高服务水平与服务效率

优化医疗服务流程,持续改善医疗服务,减少医院层面造成的不良退费。以患者为中心,坚持以问题为导向,围绕患者看病就医反映比较突出的医疗服务与退费问题,系统地检查医疗服务流程。从门诊挂号、医生开具医嘱、检查、检验、取药、治疗、医保等每个环节着手,大力推进改革和改善医疗服务,提高患者就诊满意度。

建立并强化部门间沟通协调配合机制,系统解决问题。对于涉及医务、财务、药房、信息等多部门协作的退费环节与内容,由职能部门牵头,打破部门间工作壁垒,加强沟通与协调,形成工作合力。对于患者反映强烈、退费多的流程与环节,在退费机制、退费流程、退费政策上进一步优化完善。

着力宣传医疗工作流程,开展面向医务人员的多途径专项培训。系统地梳理医院各业务流程,有针对性、多途径地开展宣传指导,改善医疗服务和工作成效。具体工作中,一方面通过广电媒体、微信服务平台、网站、宣传屏等多途径指引患者就医,提供全面便利的就诊服务流程,为门诊候诊、预约诊疗、特殊检查、特殊治疗和手术患者提供多渠道、多形式的告知提醒服务。另一方面,面向医护、财务、药房人员开展业务流程、医保、财务等专项培训,整体提升医护人员各类政策知晓率,减少工作差错。

3.2 完善信息系统,减少业务差错,控制退费风险

加强医院信息化建设,通过信息化手段改善医疗服务。通过云计算、物联网、移动互联网等信息技术手段,开展以电子病历为核心的医院信息系统建设,并通过全流程自助服务平台、微信掌上服务平台等,加强诊疗流程的通知宣传和提醒,提升患者就诊知晓率,提高医疗服务水平,减少因患者知晓率低造成的退费。

完善财务信息系统建设,加强日常财务退费环节信息流审核。加强财务信息系统建设,记录收费、退费全过程操作日志。按照经济活动关键岗位、关键环节相互监督、相互制约的机制,完善信息系统各业务处理流程的“发起-审核”功能,从信息环节实现事前堵塞漏洞、事中审核控制、事后数据分析与排查。

借助大数据分析挖掘技术,建设医疗财务大数据分析与挖掘信息平台,深入开展财务数据分析与挖掘,检查退费业务的真实性、有效性与合规性。准确、全面地识别财务退费风险,高效、全面地评估退费控制的效用,堵塞退费漏洞。

3.3 完善内控机制建设,分析财务风险,堵塞财务漏洞

按照国家财政部发布的《行政事业单位内部控制规范(试行)》中对于行政事业单位内部控制的要求,医疗机构内部控制的目标为合理保证医疗经济活动合法合规、资产安全和使用有效、财务信息真实完整,有效防范舞弊和预防腐败,提高医疗服务的效率和效果[2]。医疗卫生机构的收退费业务与资金流转密切相关,是医院财务运行的核心业务,是内部控制管控的重点环节与流程。大型三甲医院退费环节业务量大、退费金额大、流程复杂、退费方式多,是财务管理工作中容易忽视的薄弱环节,需要完善退费管理内部控制,以保障医院财务资金安全。

财务内部控制的核心是对财务风险进行防范和管控。开展财务风险控制、加强退费管控的环节包括财务退费风险识别、风险分析评估与量化、风险应对、风险控制以及评价与监督,具体工作中涉及完善票据管理控制、完善退费审批流程、核实退费业务真实性等。

持续优化医院内部控制制度与流程,是执行退费内部控制的基本保障。完善的内部控制制度是约束和规范医院管理行为的准则[3]。医院内部控制的建设与实施不是一日之功,需要通过不断地运行维护来实现制度上的调整优化。通过在日常管理工作中不断地发现退费管理存在的问题与不足,识别、分析与应对退费风险,最终完善医院的内部控制管理制度与流程,保障医院财务内部控制目标实现。

猜你喜欢

医疗装备(2022年13期)2022-12-07

中国卫生质量管理(2022年4期)2022-05-17

今日农业(2021年10期)2021-07-28

中国医院院长(2020年9期)2020-07-24

杂文月刊(2018年22期)2019-01-05

Peace(2018年2期)2018-12-12

北京广播电视报(2018年39期)2018-11-23

杂文月刊(选刊版)(2018年11期)2018-09-06

劳动保护(2018年5期)2018-06-05

高校招生(2017年7期)2017-06-30