我国生鲜乳市场价格传导机制研究

2018-11-24 03:16:40刘亚钊蒋年华

中国畜牧杂志 2018年11期

刘亚钊,刘 芳*,蒋年华

(1.北京农学院经济管理学院,北京 102206;2.北京新农村建设研究基地,北京102206)

1 引 言

价格稳定是产业健康发展的基础,我国生鲜乳价格剧烈波动已严重阻碍了乳业健康稳定。作为市场化程度较高的产业,原料奶价格在一定区间内正常波动有助于产业结构调整,但频繁剧烈波动则不利于产业健康发展。针对周期性波动这一问题,业界人士分别从不同角度进行了研究和探讨。最早研究奶业波动周期的角度放在牛奶产量波动上,朱玉春[1]运用增长率法对牛奶产量的波动进行分析,认为牛奶产量平均每3年波动一次;张莉侠等[2]运用时间趋势回归法分析认为奶业波动周期持续时间可长达21年;周宪锋等[3]则从供求弹性的角度剖析了原料奶市场的波动原因,认为市场波动主要源于原料奶生产供给弹性大于需求弹性;花俊国[4]采用H-P滤波法分析了我国奶业生产的波动性,结果显示我国奶业生产具有“波动中增长、增长中波动”的显著特征。随着生鲜乳价格波动日益频繁,研究的视角开始转向乳品价格。陈思等[5]利用CensusX12季节调整方法和H-P滤波法分别对鲜奶价格和原料奶价格的波动特征进行了分析;刘亚钊等[6]采用B-N分解法对我国2006—2015年生鲜乳价格进行分解,认为国际市场的波动已为冲击我国生鲜乳价格的主要因素。为进一步在客观存在的周期上寻找到影响产生周期的因素,董晓霞等[7]运用因子分析模型解析了鲜奶价格的主要影响因素,认为国际市场奶粉价格、豆粕价格、乳品进口规模均推动了我国鲜奶价格的持续上涨。

从现有文献来看,研究内容主要集中在2010年以前,近年来数据更新较少,此外,在传导机制的研究中,大部分只停留在生鲜乳的上游市场,上游市场与下游市场及进口市场的传导情况研究的较少;在所探讨的产品问题上,大部分研究主要讨论了玉米和豆粕,对生鲜乳与奶牛养殖中日益重要的苜蓿产品、下游市场的酸奶、奶粉等乳制品市场之间的传导机制研究较少。在传导机制的研究方法上,大部分文献都建立了多变量Johansen检验,将市场两两进行协整检验的较少。为深入分析我国生鲜乳市场与上下游及进口市场之间的传导机制,探讨上下游及进口市场对生鲜乳价格的传导方向及作用结果,进而明确生鲜乳价格波动的根源,本文首先通过Johansen检验方法对生鲜乳的上下游市场进行协整检验,对存在长期协整关系的市场建立误差修正模型(ECM)探讨其系统自身调节能力,并进行格兰杰因果关系检验。

2 研究方法与数据

2.1 研究方法 本文利用协整检验和误差修正模型分析我国生鲜乳市场与上下游及进口市场之间的传导机制,协整检验和误差修正模型是研究价格传导机制的主要方法,也是当前研究的热点,其理论非常成熟且应用广泛[8-9]。本研究主要思路是通过检验我国生鲜乳价格与国内市场上玉米、豆粕及苜蓿的协整关系来探讨生鲜乳价格与上游市场的整合情况;通过检验我国生鲜乳价格与国内市场上牛奶、酸奶、国产品牌婴幼儿奶粉及国外品牌婴幼儿奶粉零售价格的协整关系来探讨生鲜乳价格与下游市场的整合情况;通过检验我国生鲜乳价格与进口的鲜奶、奶粉、乳清粉及其他乳品价格的协整关系来探讨生鲜乳价格与进口市场的整合情况。

2.2 数据说明 ①生鲜乳价格(MRM/WRM)为2007年1月—2017年12月全国畜牧业监测预警信息网公布的河北、山西、内蒙古、辽宁、黑龙江、山东、河南、陕西、宁夏、新疆10个奶牛主产省(区)的生鲜乳平均价格,包括2006年5月—2017年12月的月度数据(MRM)和2009年5月—2017年12月的周数据(WRM );②鲜奶(FM)、酸奶(YM)、国产品牌婴幼儿奶粉(DMP)及国外品牌婴幼儿奶粉(FMP)的零售价格选取商务部公共商务信息服务发布的2009年5月—2017年12月的周数据;③玉米(CN)及豆粕(SM)市场价格均选取全国畜牧业监测预警信息网发布的2006年5月—2017年12月的月度数据;④进口鲜奶(ⅠFM)、奶粉(ⅠMP)、乳清粉价格(ⅠWP)及进口苜蓿到岸价格(ⅠA)来源于2006年5月—2017年12月中国海关统计的月度数据;⑤汇率(ER)来源于2006年5月—2017年12月美国联邦储备汇率网的月度数据。

2.3 研究步骤 第一,利用CensusX12季节调整方法进行季节调整并对数化,周数据省略季节调整步骤,对进口乳制品的到岸价格根据美国联邦储备理事会的汇率进行转换;第二,对价格变量利用 ADF 检验方法进行单位根检验;第三,构造VAR模型,确定滞后阶数;第四,利用Johansen方法对变量进行协整检验,检验市场间的整合;第五,利用向量误差修正模型(VECM)分析短期波动向长期均衡的调整速度;第六,进行格兰杰因果关系检验,揭示奶业价格系统中各种价格之间的引导关系。

3 Johansen检验与分析

3.1 上游市场传导机制 本环节涉及的变量有生鲜乳价格、玉米价格、豆粕价格及进口苜蓿到岸价格,数据样本为2006年5月—2017年12月的月度数据。

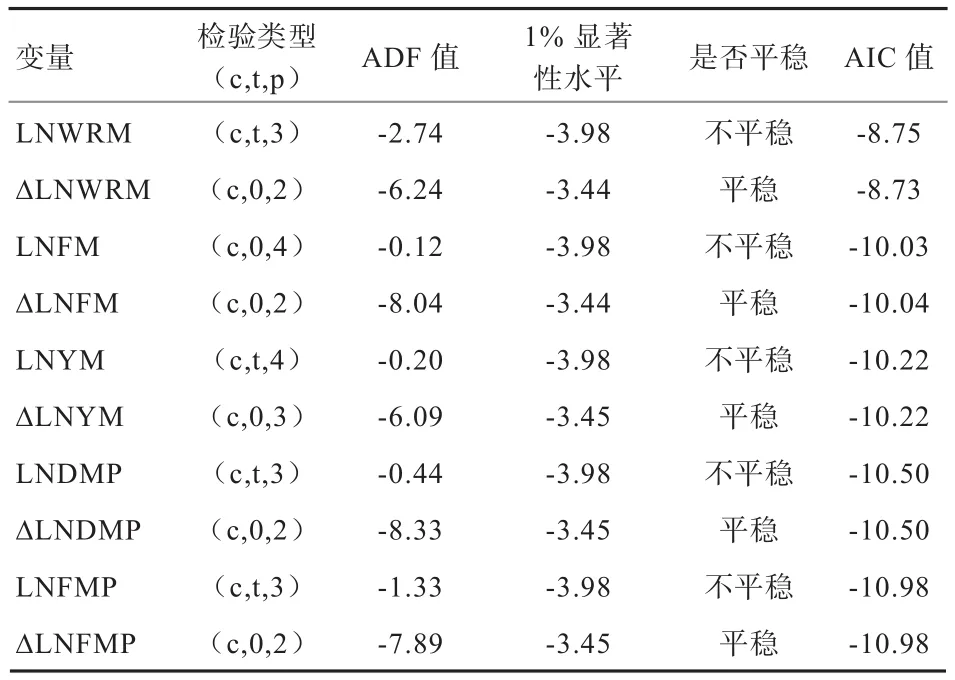

1)ADF单位根检验(表1)。根据AⅠC值最小化准则检验表明MRM、CN、SM、ⅠA均为一阶单整序列,即Ⅰ(1)序列。

表1 ADF单位根检验率

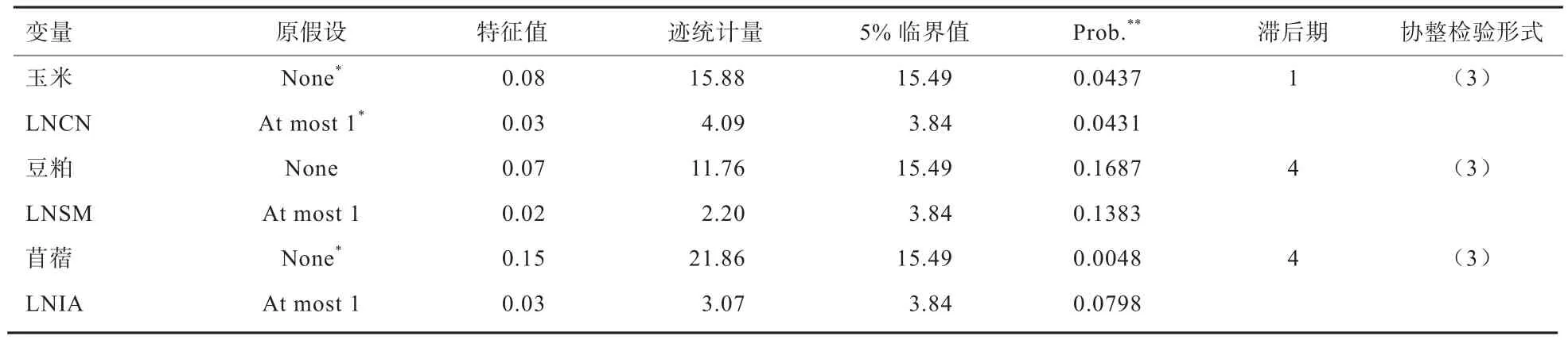

2)Johansen协整检验。根据表1单位根检验结果,生鲜乳价格分别与玉米价格、豆粕价格及进口苜蓿价格变量都是Ⅰ(1),在此前提下,继续进行两两变量之间的协整检验,探讨生鲜乳与上游市场之间是否存在长期均衡关系。Johansen协整检验的滞后期为P-1,P是根据LR、FPE、AⅠC、SC和HQ值判断出的VAR模型的最大滞后阶数,检验结果见表2。

由表2可知,生鲜乳价格与豆粕价格之间不存在协整关系,与玉米价格、进口苜蓿价格之间存在协整关系,具体协整方程如下:

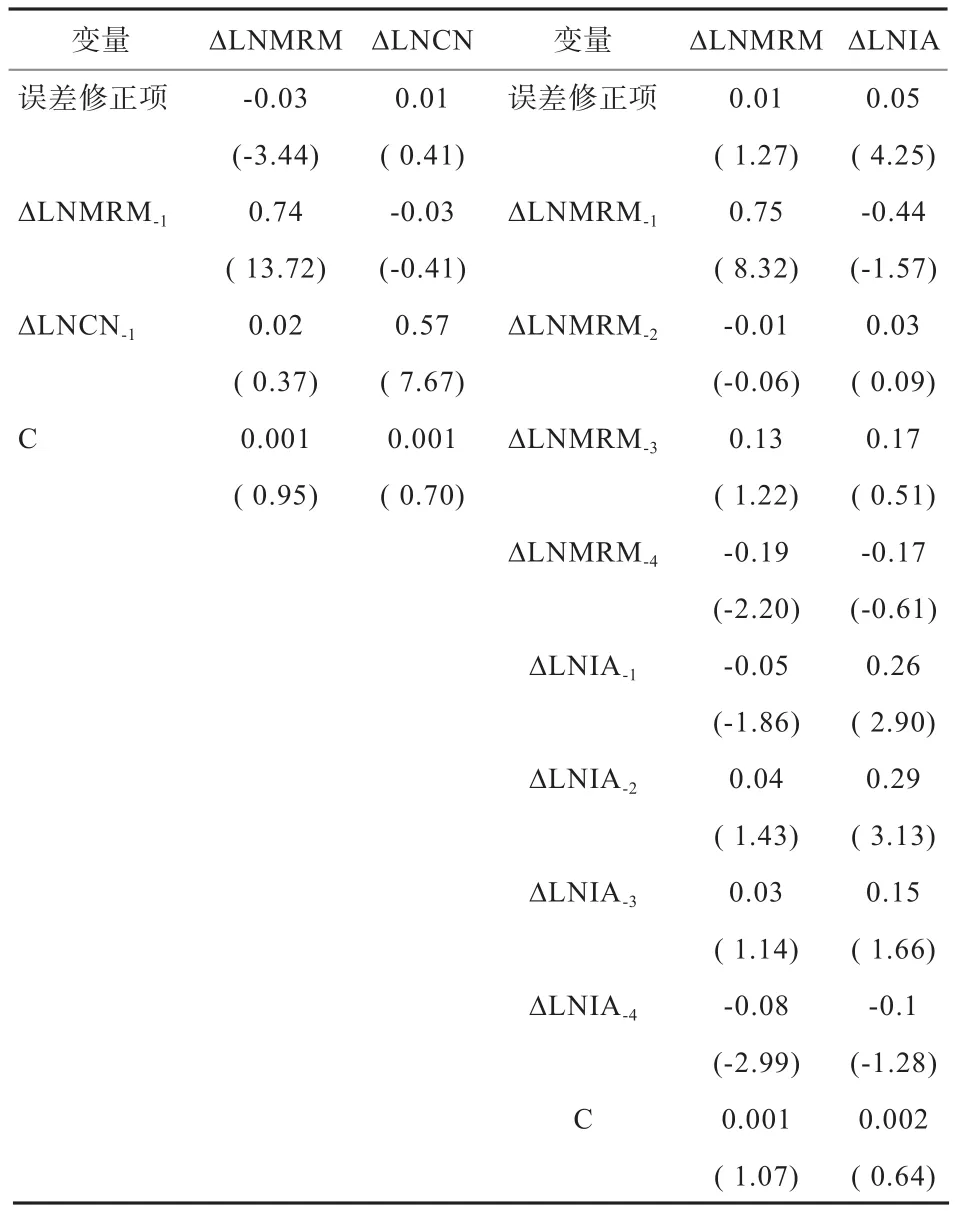

在协整关系的约束下,建立向量误差修正模型及格兰杰检验,具体估计结果见表3、4。

表2 Johansen协整检验

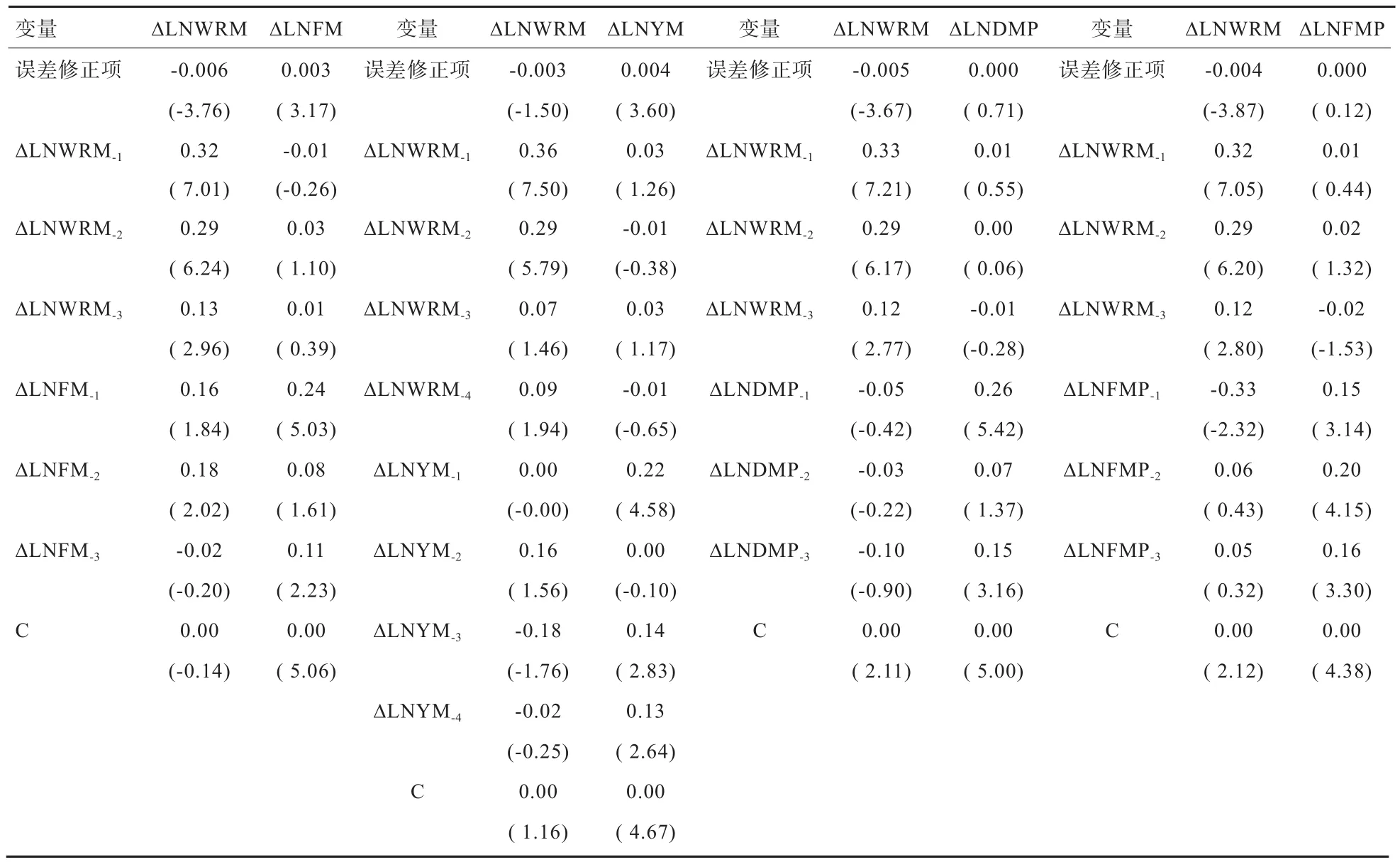

表3 误差修正模型参数估计值

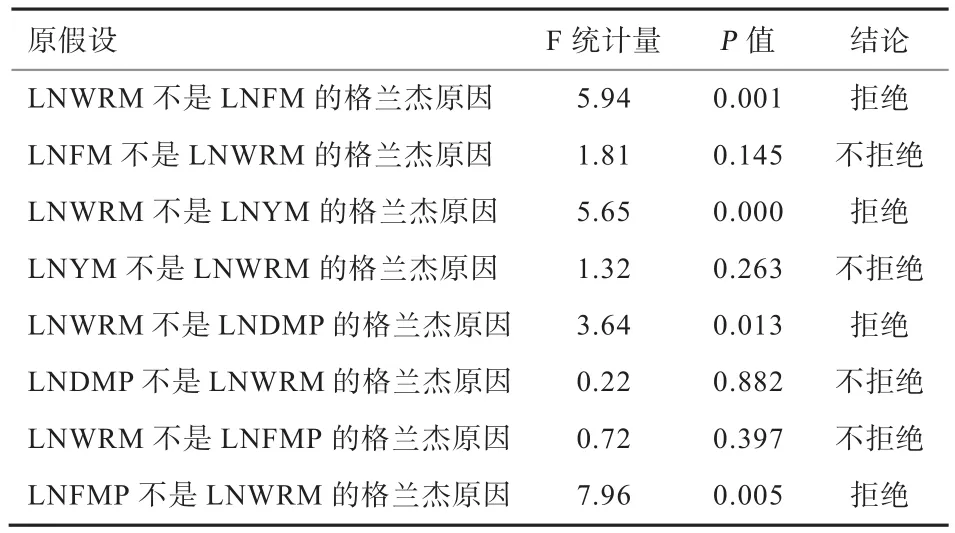

表4 生鲜乳价格的格兰杰因果关系检验结果

由(1)、(2)式可知,生鲜乳价格与玉米价格、进口苜蓿价格之间存在正相关关系。当然均衡是非常态,常态是非均衡,因此这里构建误差修正模型,探讨短期偏离均衡如何修复至均衡状态。从表3可以看出,生鲜乳价格、玉米价格及进口苜蓿价格在传导过程中,向长期均衡关系调整的速度低,修正作用较弱。结合表4可以看出,我国生鲜乳价格与上游市场的饲料价格之间的传导是相互的,市场是整合的,即价格传导自由充分,生鲜乳价格的涨跌直接会影响到玉米价格、进口苜蓿价格的涨跌,反过来,玉米价格、进口苜蓿价格的涨跌也直接会引起生鲜乳价格的涨跌。

这里特别分析的是生鲜乳价格与豆粕价格之间不存在长期均衡的稳定关系。一般而言,一头泌乳牛每天的采食量通常为精料12.5 kg、青贮22 kg、苜蓿6 kg及其他,其中,精料配方中玉米约占50%、豆粕约占20%、棉粕约占15%、麸皮约占10%、其他约占5%,豆粕成本在奶牛日粮成本中所占的比重仅次于玉米及苜蓿,约占16%。因此,如果市场传导自由,豆粕价格应该与生鲜乳价格之间存在正相关的长期均衡关系,但通过对2006年5月至2017年12月的样本数据进行检测,发现二者并未存在稳定的均衡关系,即价格传导不充分。本文认为出现此结果的原因如下:首先,豆粕是大豆提取豆油后得到的一种副产品,其价格受大豆及豆油市场供求关系影响较大;其二,豆粕不仅用于奶牛业还有一部分用于家禽和猪的饲养,同时受到其他畜产品价格的影响;其三,豆粕有棉粕及花生粕等替代品,价格上涨到一定程度会被替代品所替代,导致生鲜乳价格与豆粕价格之间的关系不稳定。

3.2 下游市场传导机制 本环节涉及的变量有生鲜乳价格、鲜奶、酸奶、国产品牌婴幼儿奶粉及国外品牌婴幼儿奶粉的零售价格,数据样本为2009年5月—2017年12月周数据。

1)ADF单位根检验(表5)。根据AⅠC值最小化准则检验表明WRM、FM、YM、DMP、FMP均为一阶单整序列,即Ⅰ(1)序列。

表5 ADF单位根检验

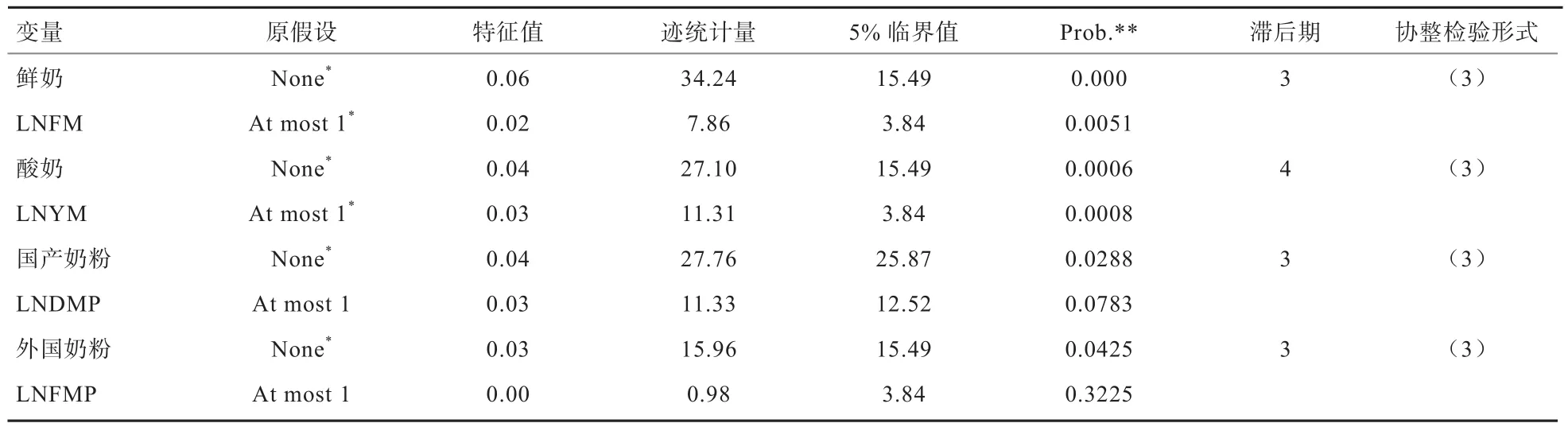

2)Johansen协整检验。根据表5单位根检验结果,生鲜乳价格、鲜奶、酸奶、国产品牌婴幼儿奶粉及国外品牌婴幼儿奶粉的零售价格变量都是Ⅰ(1),在此前提下,进行两两变量之间的协整检验,Johansen协整检验的滞后期为P-1,P是根据LR、FPE、AⅠC、SC和HQ值判断出的VAR模型的最大滞后阶数,检验结果见表6。

由表6结果可知,生鲜乳价格与鲜奶、酸奶、国产品牌婴幼儿奶粉及国外品牌婴幼儿奶粉的零售价格之间均存在协整关系,具体协整方程如下:

在协整关系的约束下,建立向量误差修正模型来描述两个变量之间的调整关系,具体估计结果见表7。

由式(3)、(4)、(5)可知,生鲜乳价格与鲜奶、酸奶及国产品牌婴幼儿奶粉的零售价格之间存在正相关关系,由表7可知,生鲜乳价格在下游市场的传导过程中,误差修正项系数虽显著,但修正作用均较弱。结合表8可以看出,在下游市场,生鲜乳价格的波动向鲜奶、酸奶及国产品牌婴幼儿奶粉零售价格的传导是单向的,即生鲜乳价格的涨跌会直接传导至鲜奶、酸奶及国产品牌婴幼儿奶粉的零售价格,但下游产品的价格涨跌并不会直接反馈到生鲜乳价格。这种反向传导的不充分主要源于我国原料奶价格形成机制不合理,原料奶的定价权往往掌握在乳制品加工企业手里,为了追求利润最大化,经常出现“乳制品价格轰轰烈烈上涨,生鲜乳收购价格则艰难前行”的局面。

由式(6)可知,生鲜乳价格与国外品牌婴幼儿奶粉的零售价格存在负相关关系,并且格兰杰因果关系检验结果显示二者在传导过程中,国外品牌婴幼儿奶粉的零售价格变动向我国生鲜乳市场传递是单向的,即我国生鲜乳价格不会直接影响国外品牌婴幼儿奶粉的零售价格,但国外品牌婴幼儿奶粉对我国生鲜乳价格是有影响的。

理论上国外品牌婴幼儿奶粉与国内品牌婴幼儿奶粉是替代品的关系,即国外品牌婴幼儿奶粉的价格上涨,会引发需求转向国内,最终导致对国内生鲜乳的需求增加,生鲜乳价格会有上涨的拉力,即:国内生鲜乳价格与国外品牌婴幼儿奶粉的零售价格之间同方向变化。但事实上,国外品牌婴幼儿奶粉与国内品牌婴幼儿奶粉的替代品关系较弱,尤其是2008年9月“三鹿奶粉”事件后,国内居民对国产奶粉的信心陷入低谷,消费者一边倒地消费国外品牌奶粉。虽然国外品牌奶粉价格远高于国内品牌婴幼儿奶粉,但为了追求所谓的质量,消费者往往不在意价格,因此,价格波动难以改变需求间的转换。近年来国外品牌奶粉多次曝出食品安全问题,当最关注的质量出现问题时,消费者也会因质量问题转向购买国内品牌奶粉,此时,国外品牌奶粉因消费减少导致价格下跌,国内品牌婴幼儿奶粉因需求增加而价格上涨,出现了生鲜乳价格与国外品牌婴幼儿奶粉的零售价格存在负相关关系的现象。

表6 Johansen协整检验

表7 误差修正模型参数估计值

表8 生鲜乳价格的格兰杰因果关系检验结果

3.3 进口市场传导机制 本环节涉及的变量有生鲜乳价格、进口鲜奶、奶粉及乳清粉的到岸价格,数据样本为2006年5月—2017年12月的月数据。

表9 ADF单位根检验

我国进口乳制品主要包括奶粉、鲜奶、乳清粉、奶酪、奶油、酸奶等产品,从进口量来看,奶粉占比大约为34%、鲜奶占比大约30%、乳清粉占比大约24%,奶油、奶酪、酸奶等进口量分别占比4%、5%、2%,本文主要分析奶粉、鲜奶及乳清粉等3个主要品目的市场传导。

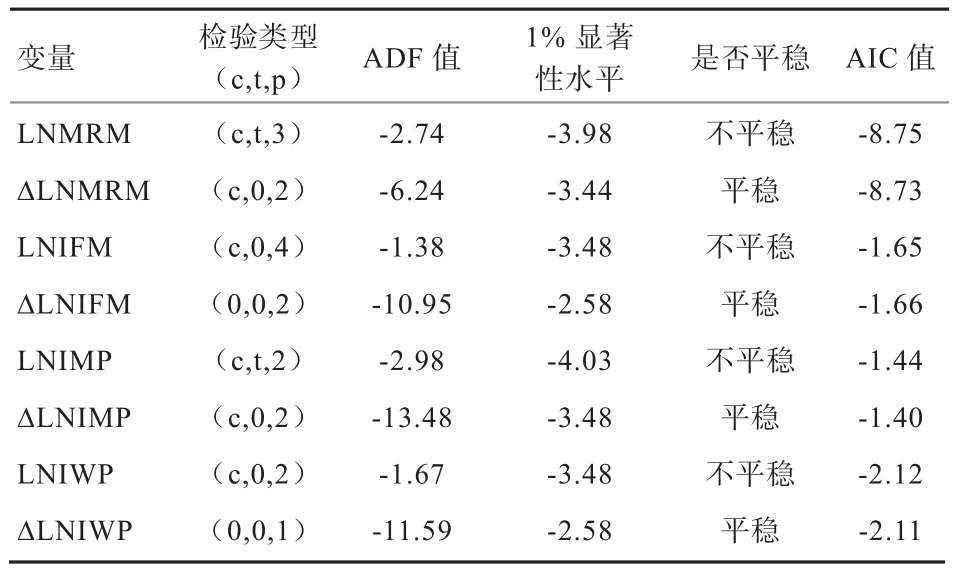

1)ADF单位根检验(表9)。根据AⅠC值最小化准则检验表明MRM、ⅠFM、ⅠMP、ⅠWP均为一阶单整序列,即Ⅰ(1)序列。

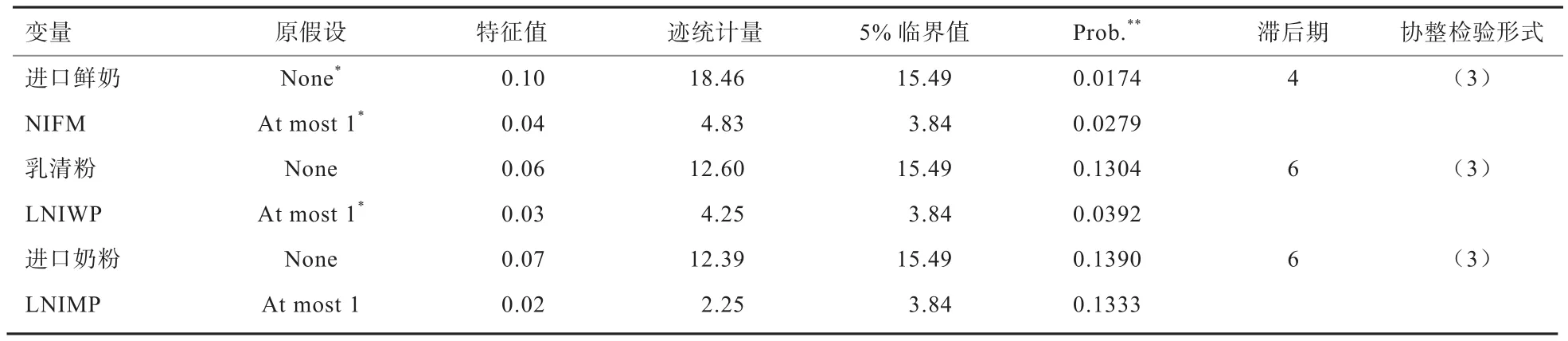

2)Johansen协整检验。根据表9单位根检验结果,生鲜乳价格、进口鲜奶、奶粉、乳清粉的到岸价格变量都是Ⅰ(1),在此前提下,进行两两变量之间的协整检验,Johansen协整检验的滞后期为P-1,P是根据LR、FPE、AⅠC、SC和HQ值判断出的VAR模型的最大滞后阶数,检验结果见表10。

表10 Johansen协整检验

由表10结果可知,生鲜乳价格与进口鲜奶及乳清粉价格之间存在协整关系,与进口奶粉价格之间不存在长期稳定的均衡关系,具体协整方程如下:

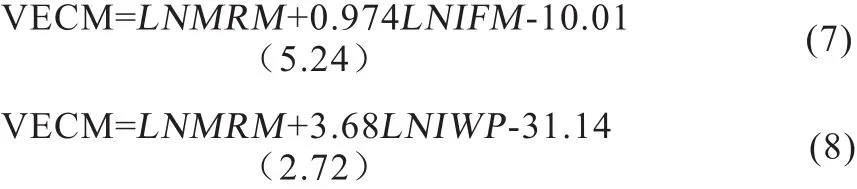

在协整关系的约束下,建立向量误差修正模型来描述两个变量之间的调整关系,具体估计结果见表11。

由式(7)、(8)可知,生鲜乳价格与鲜奶及乳清粉进口价格之间存在负相关关系。由表11可以看出,生鲜乳价格与进口乳制品价格的传导过程中,生鲜乳价格向长期均衡关系调整的速度较慢,而进口乳制品价格向长期均衡关系调整的速度相对较快,其中进口鲜奶的调整速度为21%。由表12可以看出,进口乳制品市场上,进口鲜奶价格主要是被动地接受国内生鲜乳价格的影响,而进口乳清粉的价格波动则是国内生鲜乳价格波动的原因。

首先,进口奶粉市场。近年来,我国奶粉进口量急剧增加,2007年奶粉进口量仅10万t,2010年增加至42万t,2017年进一步增加至104万t。我国进口奶粉中大部分是原料粉,如2017年进口的奶粉中原料粉为72万t,婴幼儿配方奶粉32万t。原料粉大量进入国内市场,必然会对国内原料奶产生替代,对生鲜乳价格带来冲击。为稳住奶价、保护奶源,国家相继出台了一系列扶持奶业发展的政策,很多时候在进口奶粉价格大幅下降的情况下,国内原奶价格仍居高不下。国家扶持奶业发展的政策和措施在一定程度上稳定了原料奶价格,保护了奶农的利益,这在市场上最直接的表现就是阻碍了进口奶粉价格对国内生鲜乳价格的传导,减少了国际价格波动对国内价格的冲击。

表11 误差修正模型参数估计值

表12 生鲜乳价格的格兰杰格兰杰因果关系检验结果

其次,进口鲜奶市场。生鲜乳价格与进口鲜奶价格之间的关系类似于国产品牌奶粉和国外品牌婴幼儿奶粉,看似是替代品,但由于人们对国产奶质量的偏见,导致其替代关系较弱,二者之间存在非正常化的传导,往往不是因价格波动带来的直接传导,而是由质量波动带来的间接传导。

最后,进口乳清粉市场。乳清粉是原制奶酪和黄油的副产物,主要来源于原制奶酪,国外很多国家生鲜奶基本供大于求,为有效利用生鲜奶,逐渐形成了奶酪加工产业,我国不具备生产乳清粉的基础和条件,因此,我国婴幼儿配方奶粉所需的乳清粉基本依赖进口。我国进口的乳清粉45%左右来自美国,主要用于饲料;45%左右来自欧洲,主要用于中国婴幼儿奶粉企业(因乳清粉蛋白含量较高,可提高配方奶粉的蛋白质含量,我国婴幼儿配方奶粉中,乳清粉的比例可高达40%以上);10%左右来自新西兰、澳大利亚等国家。由于近一半的乳清粉作为国产婴幼儿配方奶粉的重要原料,因此,乳清粉与我国生鲜乳之间是互补产品,即乳清粉价格上涨,会引起对生鲜乳需求量减少,价格下跌,生鲜乳价格与乳清粉进口价格之间出现负相关关系。

4 结 论

本文对我国生鲜乳价格与上游市场、下游市场及进口乳制品市场相互之间的价格传导进行了研究。通过检验可以看出:

在上游市场,由于豆粕价格受多因素影响,生鲜乳价格与豆粕价格之间不存在长期均衡关系;而作为生鲜乳生产的重要原料的玉米和苜蓿,则与生鲜乳价格之间存在着长期均衡的稳定关系,且传导是相互的,即生鲜乳价格的涨跌会直接影响到玉米价格、进口苜蓿价格的涨跌,反过来,玉米价格、进口苜蓿价格的涨跌也直接会推动生鲜乳价格的涨跌。从其短期调整的速度来看,奶业系统内对于价格的突变调整速度较慢,需要政府相

关政策的引导和干预。

在下游市场,首先,生鲜乳价格与鲜奶、酸奶及国产品牌婴幼儿奶粉的零售价格之间存在正相关的长期均衡关系。在下游市场这种均衡关系是单向的,即生鲜乳价格的涨跌会直接传导至鲜奶、酸奶及国产品牌婴幼儿奶粉的零售价格,但下游产品的价格涨跌并不会直接反馈到生鲜乳价格。这种反向传导的不充分主要源于我国原料奶价格形成机制不合理,原料奶的定价权往往掌握在乳制品加工企业手里。其次,生鲜乳价格与国外品牌婴幼儿奶粉的零售价格存在负相关的长期均衡关系,且传导方向是国外品牌婴幼儿奶粉的零售价格直接影响生鲜乳价格,这充分说明了国产品牌婴幼儿奶粉与国外品牌婴幼儿奶粉之间的显著区别,以及在婴幼儿奶粉行业中质量为大的竞争局面。

在进口乳制品市场,受国家扶持奶业发展政策的影响,进口奶粉价格与生鲜乳价格之间传导不充分,市场传导机制是受阻的。此外,我国生鲜乳与乳清粉之间的互补关系显著,市场之间价格传导充分,从价格传导方向来看,国内生鲜乳价格被动接受进口乳清粉的影响,因此,突破国内乳清粉生产技术的瓶颈,降低国产婴幼儿奶粉对进口乳清粉的高度依赖,不仅可以提高国内乳制品生产的独立性,同时也能在一定程度上稳定国内生鲜乳价格。

猜你喜欢

畜牧兽医科技信息(2022年10期)2022-04-07 15:27:57

中国乳业(2019年9期)2019-10-11 08:19:38

中国畜牧业(2019年13期)2019-08-20 06:18:14

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

恋爱婚姻家庭·青春(2017年1期)2017-01-06 18:47:58

现代家庭(2016年11期)2016-11-09 14:20:25

中国乳业(2016年4期)2016-11-07 09:50:18

发明与创新(2015年33期)2015-02-27 10:40:09

饲料工业(2015年17期)2015-01-21 01:26:36