基于多元Logistic模型的河北省奶牛养殖场退出意愿研究

2018-11-24 03:16:38祝丽云赵慧峰

中国畜牧杂志 2018年11期

祝丽云,李 彤,赵慧峰

(河北农业大学商学院,河北保定 071000)

近年来,我国奶牛养殖存栏量不断下降,从2011年的1 740.15万头逐年下降至2015年的1 468.5万头,场户数从219.57万户缩减为155.46万户,平均规模由每户7.9头增长到9.9头。规模在100头以下的牛场数在逐年减少,100~199头、500~999头、1 000头以上的奶牛场数量逐年增加。河北省作为奶牛养殖主产区之一,其存栏量也由2011年的204万头降至2015年的193.6万头;且与2014年相比较,2015年不同规模的奶牛场户数均呈现不同程度的下降趋势,如规模在100~199、200~499头和 500~999头的奶牛场分别缩减了196、49、99户。散养以及小规模农户退出养殖是畜牧养殖业规模化和集约化发展的必然趋势。然而,现阶段一些中大规模养殖户陆续退出,将导致原料奶供给量的锐减、供给和需求结构的不平衡,对生鲜乳价格的非正常波动也将造成一定影响,不利于我国乳业的健康可持续发展[1-4]。目前关于养殖户是否自愿退出养殖业已经引起了国内外学者的关注。现有研究多以农户是否退出生猪养殖为对象进行定性或定量研究,如陈蓉等[5]、顾莉丽[6]、杨子刚等[7]、Jian[8]等分别定性或应用Logistic模型定量分析了不同省份生猪养殖意愿的影响因素。韩洪云等[9]则以山东省水貂养殖为研究对象,应用多项Logistic模型实证分析养殖户渐次退出意愿的影响因素。以上文献主要分析了养殖户的经济状况、劳动力数量、专用资产投资、饲养成本、养猪净收益、猪肉价格以及政府政策支持等因素对养殖户退出的影响,并得到不同的结论,为归纳总结奶牛养殖户退出原因提供了重要参考。但奶牛养殖与生猪养殖不同,奶牛养殖主产品生鲜乳是乳制品加工企业的主要原料。而我国目前尚未形成奶业养殖和加工良性循环的供应链系统,奶牛养殖场始终处于弱势、被动地位,在生鲜乳销售价格上没有话语权,甚至在饲养方式等方面也受乳制品企业控制。由此可见,奶牛养殖户是否退出不仅受饲养环节各个方面因素以及政府部门相关扶持政策的影响,还涉及到乳业供应链下游的乳制品加工企业的影响。本文在借鉴现有养殖散户退出研究相关文献,从奶牛养殖环节实施问卷调研归纳总结出影响养殖户退出因素的同时,还从乳业供应链的视角,将下游乳制品加工企业对奶牛养殖场的控制等纳入退出原因框架体系中,最后为实现河北省乳业的健康持续发展提出相应的措施建议。

1 样本选择与数据特征

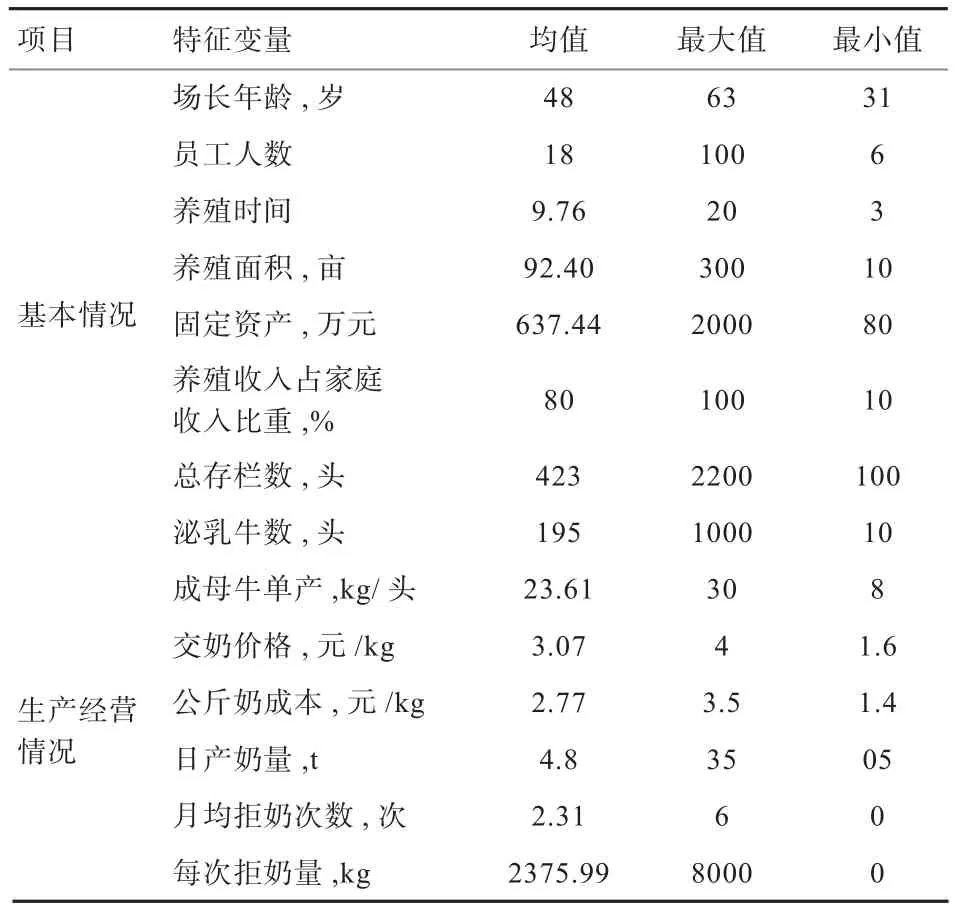

本课题组是河北省现代农业产业技术体系奶牛产业经济岗位,河北省各市畜牧实验站站长作为体系成员之一,对各市奶牛养殖场退出情况做了前期摸底调查。在此基础上,笔者采用问卷调查和访谈相结合的方式,有针对性地实地走访了河北省13个地市的相关县村,共发放问卷100份,剔除无效问卷,得到有效问卷64份,覆盖面广,且具有代表性。样本奶牛养殖场基本情况及退出前生产经营情况描述如表1所示。

表1 退出奶牛养殖场基本情况和经营情况统计性描述

从回收样本的基本特征来看,90%的奶牛养殖场场长年龄集中在40~60岁,文化水平为:大专及以上学历的占24.53%,高中的占49.05%,初中及以下的占26.42%。6家奶牛养殖场位于禁养区,14家位于限养区,剩下的44家位于适养区。7家租用养殖场,57家自建养殖场。40.9%的奶牛养殖场占地面积在100亩以上,养殖时间在10年以上的占45%,固定资产投资在500万元以上的占41.86%。73.68%的养殖场养殖收入占场长家庭收入比例在80%以上。存栏数在400以上的奶牛养殖场占43.10%,其中泌乳牛200头以上的养殖场占比47.16%。交售生鲜乳到伊利、蒙牛、光明、三元、完达山和乡遥的奶牛养殖场占比分别为50.98%、31.37%、5.88%、3.92%、5.88%和1.97%。

从样本奶牛养殖场的生产经营指标看,72.73%的养殖场成母牛单产水平较低,仅有27.27%的养牛场能达到25 kg/头以上。河北省生鲜乳价格均值在2016年1—12月为3.47元/kg,2017年1—9月为3.49元/kg。而被调研的样本奶牛养殖场2016年1月—2017年10月的月均交奶价格在3.4元/kg以上的占比仅为36.73%,意味着63.27%的退出奶牛养殖场交奶价格低于河北省平均生鲜乳价格。42.22%的养殖场核算的奶成本在3元/kg以上,且该成本中一般没有考虑贷款利息和家庭人工成本。退出牛场的日产奶量整体较低,73.33%的养殖场日产奶在5 t以下。所有的交售乳企都有不同程度的拒收和限收现象,统计结果显示月均拒奶1~6次,平均每次拒奶量达2 375.99 kg。

2 模型构建与变量说明

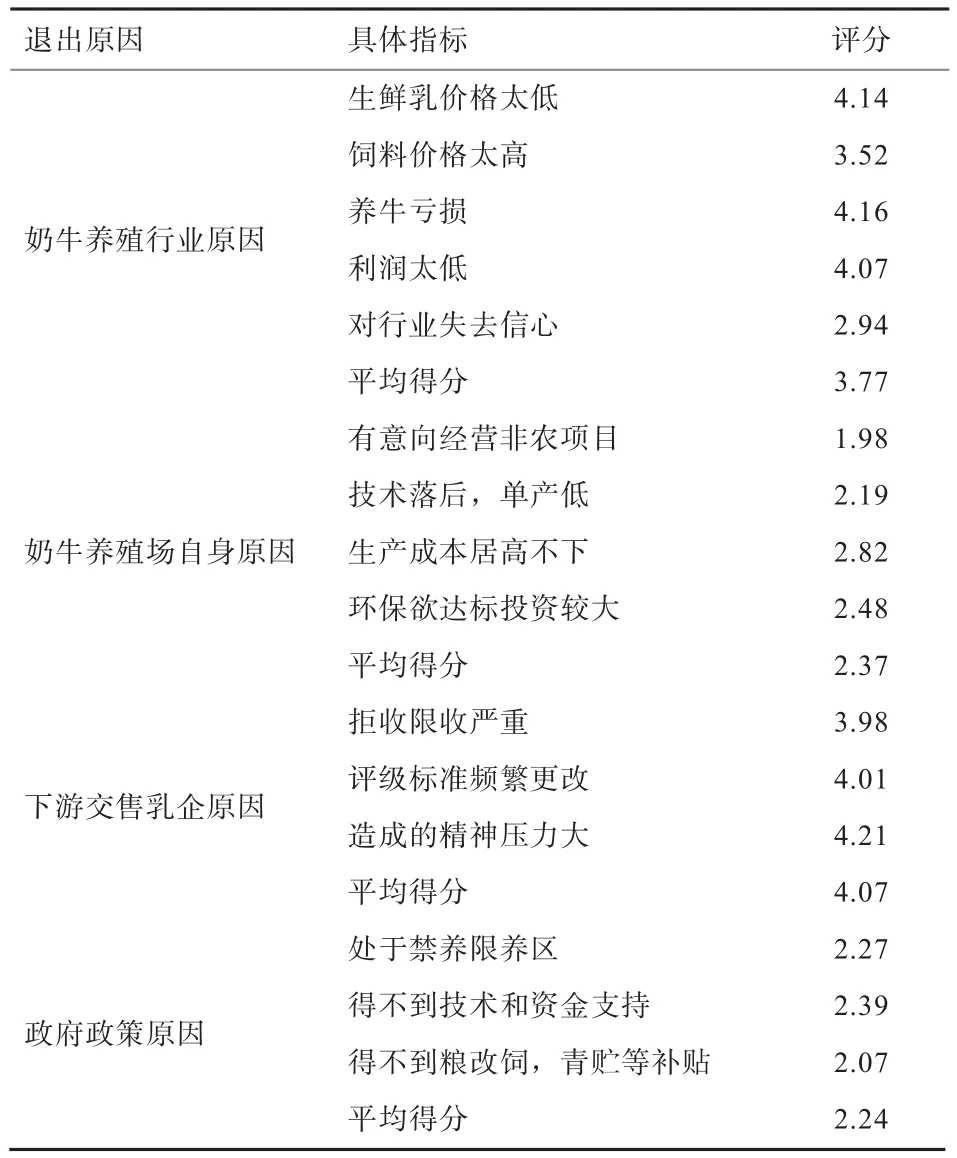

本文以奶牛养殖场选择的退出意愿形式为因变量,依据其退出意愿由弱到强将因变量分为3类:不愿退出,但被强迫退出(Y=1)、自愿退出(Y=2)和调整养殖规模(Y=3)。其中调整养殖规模是指通过变卖固定资产或者减少奶牛存栏量的方式缩减养殖规模。自变量为影响奶牛养殖场选择以上退出方式的各种因素。农户选择哪种退出方式是在比较利益最大化前提下,权衡由自身要素禀赋以及技术选择成本决定的生产率[10]、与上下游供应商合作关系,以及政府相关政策调节[11]等多种影响因素后做出的理性决策。本文中奶牛养殖场退出方式选择的影响因素包括奶牛养殖业本身、奶牛养殖场自身、下游合作伙伴乳企以及政府宏观政策4方面共15种具体原因。调研采用李克特量表法[12]来测量奶牛养殖场对退出原因重要程度的主观评价。具体采用不重要、一般重要、重要、比较重要、非常重要5级量表形式,分别对应1~5分值,分值越高影响越大,2分以上对养牛场退出有影响,3分以上则具有重要影响。统计结果见表2。

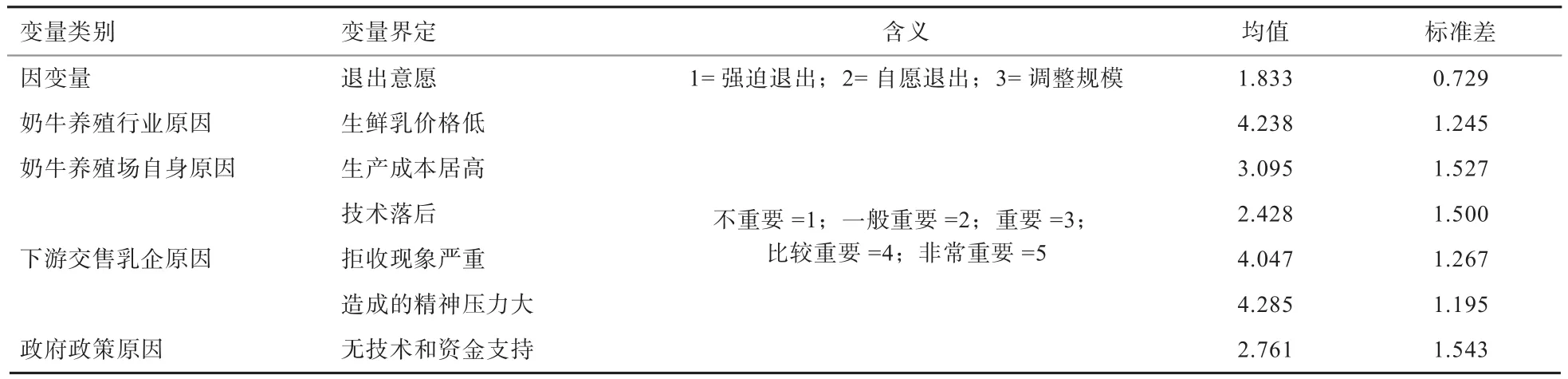

为进一步定量分析影响奶牛养殖场选择哪种退出形式的关键性因素及其影响程度大小,本研究分别从四大类原因中选出得分较高的某些具体因素作为自变量,应用多元Logistic模型进行实证研究。各变量基本特征及描述性分析见表3。

表2 奶牛养殖场退出原因及其重要性得分

3 模型估计结果分析

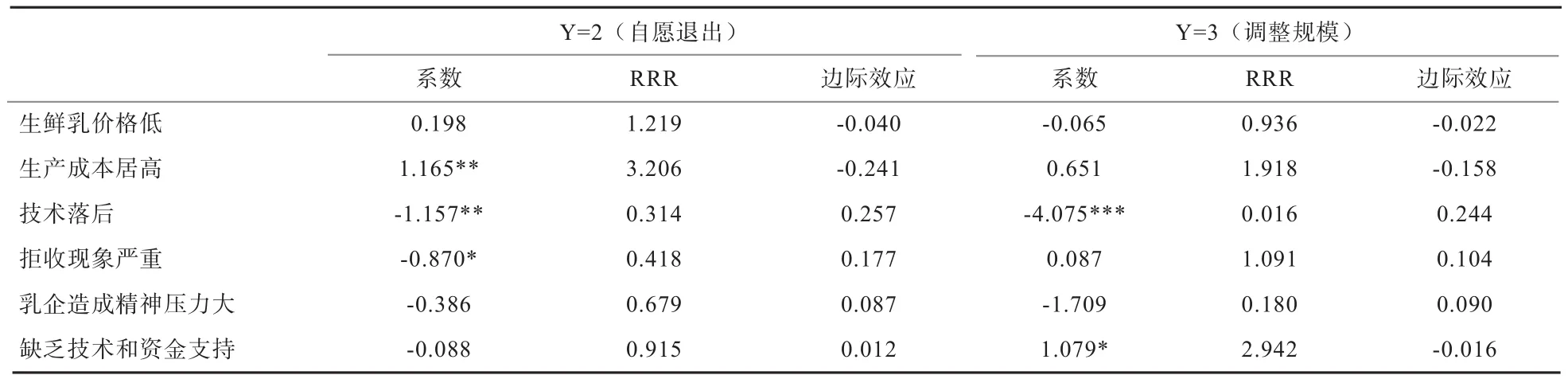

本文运用stata软件,以Y=1(不愿退出,被迫退出)为基准组,分别以Y=2(自愿退出)和Y=3(调整养殖规模)为被解释变量,将影响退出意愿形式选择的各个因素采用李克特量表法量化打分后得到的具体值为自变量建立回归模型,其回归结果见表4。从估计结果看,奶牛养殖场生产成本居高不下、技术落后、得不到一定的技术和资金支持、乳企拒收现象严重等都显著影响其退出方式的选择。

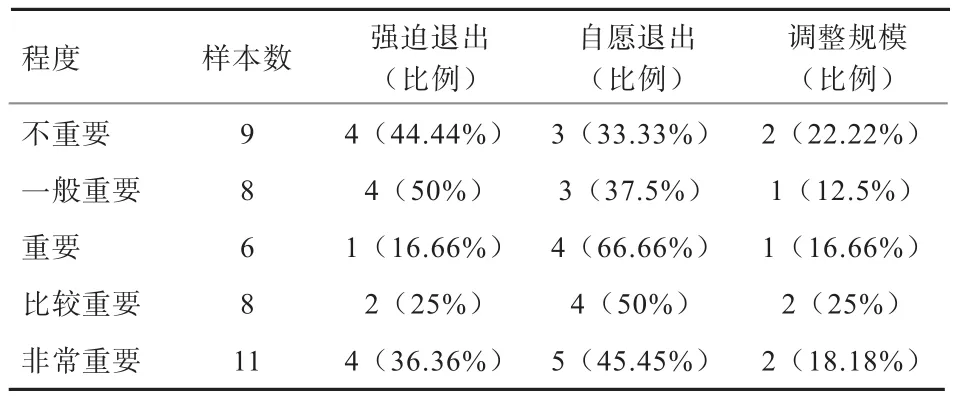

3.1 生产成本居高会显著增加养殖场的自愿退出意愿一般来说,生产经营成本与奶牛养殖场的盈利状况密切相关。回归结果显示,生产成本越高,自愿退出的相对概率越大。调查中发现(表5),自愿退出养牛行业的奶牛养殖场中有50%认为生产成本高是比较重要的因素,45.45%认为是非常重要的因素。通过访谈了解到退出的养殖场基本是总存栏量在千头以下的中小牧场,其中一部分700~1000头的牧场是原来盈利最好的,700头以下的牧场则普遍存在“三低三高”问题,即养殖水平低、单产低、效益低,成本高、管理难度高和风险高。河北省小规模奶牛养殖场公斤奶生产成本从2013年的2.279元上升到2015年的2.408,而公斤奶出售价格从2013年的3.644元降到2015年的3.373元。2011—2015年河北省小规模奶牛养殖场公斤奶的平均成本为2.27元,退出养牛场公斤奶平均成本为2.77元,最大值高达3.5元。每公斤生鲜乳成本居高不下的主要原因是乳品企业强行向牧场售卖饲料、TMR搅拌机、排风扇等设备,搭售药浴、消毒液、兽药、苍蝇药等日常消耗品,强售价格均比市场价高出很大幅度,且质量得不到保障。比如每吨奶搭售500元的兽药配额和500元的青贮发酵剂。据很多牧场反映,乳制品企业的各种强买强卖行为导致每千克生鲜乳的生产成本提高了1/3左右。

表3 变量基本特征及描述性分析

表4 估计结果

表5 生产成本居高对样本退出的影响

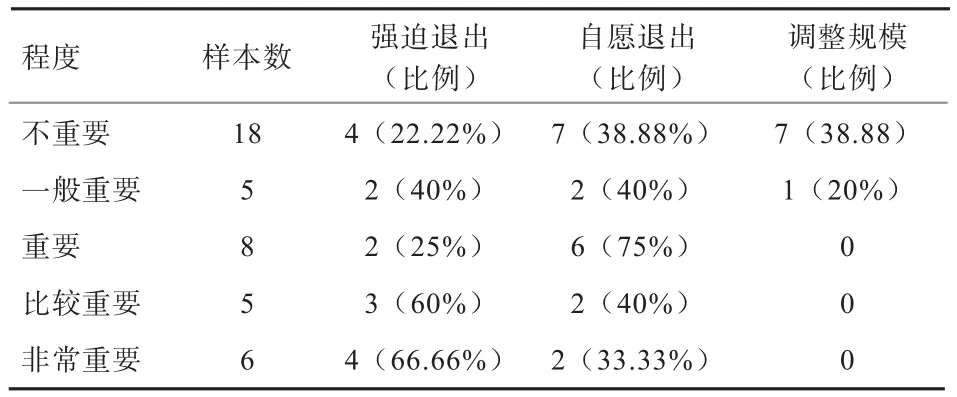

3.2 技术落后增加了养殖场被迫退出的概率 回归结果显示,技术落后对奶牛养殖场做出自愿退出和调整规模选择的影响系数显著为负,分别为-1.157和-4.075。说明技术落后降低了奶牛养殖场自愿退出和规模调整的概率,但因技术落后导致单产水平低,生鲜乳的单位生产成本较高,在市场上竞争力较弱,奶牛养殖场更倾向于做出被迫退出的决策。据调研,认为技术落后是导致退出的比较重要和非常重要因素的奶牛养殖场中,分别有60%和66.66%的奶牛养殖户是被迫退出,也有小部分是选择自愿退出(表6)。

表6 技术落后对样本退出的影响

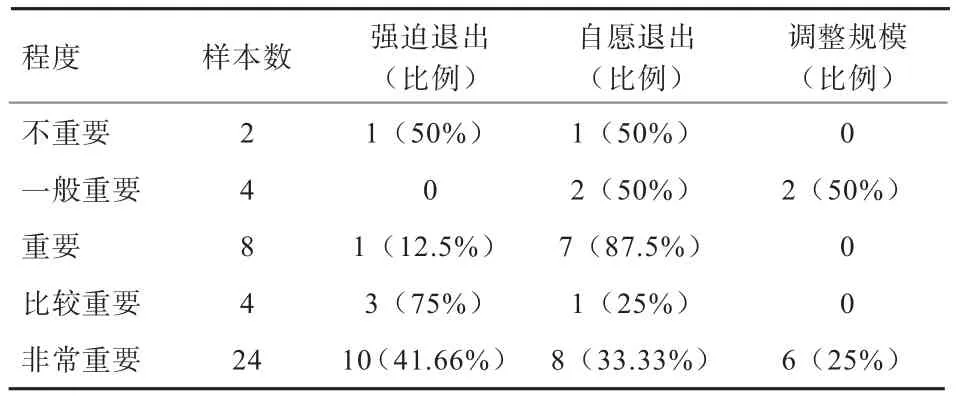

3.3 乳企限收拒收现象严重对养殖场被迫退出有显著正向影响 回归结果显示,乳企拒收现象严重会降低奶牛养殖场自愿退出的概率,增加其被迫退出概率。如表7所示,75%的养殖户认为乳企拒收是其选择被迫退出决策比较重要的因素,近41.66%的养殖户认为是非常重要的因素。据调研,在奶源富余时,不同乳企采用不同方式的限收拒收手段。有的乳企提出将陆续淘汰日产奶3 t以下的养殖场;对于没有达到其标准化改造要求的养殖场,每月固定拒奶若干天,拒奶量是当天的奶产量,其他时间生鲜乳限收比例是合同规定量的3%~5%。限收的合格生鲜乳大多以1.6元/kg的低价收购或者拒收。很多单产水平在28 kg且经营还不错的奶牛场选择被迫退出,一方面是因为要达到乳企的标准化牧场改造要求,资金缺口很大,另一个重要原因是即便加大投入,在奶源富余时,乳企仍旧会限量收购,养殖场亏损会更加严重。

表7 乳企限收拒收对样本退出的影响

造成乳企限收拒收的一个重要因素是大包粉的大量进口。河北省奶粉进口量在2013年和2015年有大幅下降外,其他年份都有所上升。2014年达到最高值,为0.842万t。2015年进口量最小,为0.381万t。2011—2016年年均进口量达0.643万t,折合成原奶为5.150万t。蒙牛、伊利原来依托国内的原料和市场,现在开始在国外加工国内销售,进一步加剧了国内乳制品市场的竞争,部分乳企为获得更多利润不得不转向使用进口低价奶源。据了解,某乳企对各分厂有利润考核,为了盈利,分厂必须使用部分进口大包粉以降低成本,因此导致拒收生鲜乳成为常态。

3.4 缺乏技术和资金支持对养殖场规模调整决策有显著正向影响 一般来说,能否得到政府相关部门给予的政策支持对养殖户是否继续从事养殖有很大影响。奶牛养殖方面的技术培训指导、养牛补贴等资金支持力度越大,农户继续饲养的积极性越高,越不会做出自愿退出或者被迫退出养殖业的决策。通过调研座谈了解,一方面,有关奶牛养殖补贴的额度、形式、范围、方法等都存在一定问题,致使部分养殖场得不到或者仅得到较少的补贴。另一方面,从各银行、信用社等金融机构融资较为困难,资金短缺问题无法解决。但回归结果显示,无技术和资金支持变量在调整规模这一选择组中的回归系数显著为正,说明目前得不到相关政府部门给予的技术培训或资金补贴,虽然给农户养殖带来了一定风险,但并不是导致奶牛养殖场被迫或自愿完全退出养殖业的主要原因,其更倾向于通过陆续调整养殖规模维持生存。

4 结论及对策建议

本研究发现,奶牛养殖场选择被迫退出的最重要原因是乳企限收拒收现象严重,其次是自身生产技术落后;生产经营成本居高会显著增加养殖场做出自愿退出的决策;无技术和资金支持对养殖场选择调整规模的决策有显著正向影响。为缓冲中小规模奶牛养殖场的退出压力,实现河北省乳业在向集约规模化养殖转型过程中保持健康可持续发展,建议如下:

4.1 乳制品明确标示原料性质、调整大包粉进口政策、构建第三方检测制度是解决乳企拒收原奶的根本途径第一,标识区分复原乳,以质论价。我国目前用复原乳和生鲜乳生产乳制品的价格基本相同,而1 t生鲜乳的成本相当于8 t复原乳,但消费者不了解复原乳与生鲜乳的区别,因此无法辨别产品的质量差异。建议借鉴台湾地区的做法,采用标识法区分复原乳和生鲜乳,以质论价,同时加强对消费者的引导和教育。第二,调整大包粉的进口时间以化解中国奶业季节性供需失衡的结构性矛盾。我国生鲜乳供给旺季是3—5月,淡季是7—9月;生鲜乳需求旺季是几大节日和7—9月。而进口大包粉的旺季是1—2月,正好与我国生鲜乳供给旺季重合,其结果是对收购生鲜乳造成冲击。如果把进口大包粉的季节调整为秋季,就能够弥补我国生鲜乳生产的淡季。同时,在大包粉使用上可借鉴印度尼西亚的做法,使用进口大包粉的乳企必须有签约的生鲜乳奶源供应,且大包粉的使用比例不能超过20%。第三,成立独立于奶牛养殖场和乳制品加工企业的第三方检测组织,负责检测生鲜乳各项指标是否达标、根据养殖场和乳企签订的合同完成原奶收购,调度工作,这在一定程度上可以缓解乳制品企业随意拒收限收原奶现象的发生,同时,能够促进生鲜乳价格逐步由乳企制定到由市场供需决定的转型,使乳业市场供需结构趋于合理化。

4.2 建立和完善社会化服务体系,降低奶牛养殖生产经营成本 改变国内奶牛养殖场饲喂、繁育、挤奶、兽医、保健、全日粮制作等全方位统筹统管、效率低、竞争力弱的模式,建立牧场社会化服务体系。可以借鉴以色列的“整合+托管”模式,牧场只负责饲喂和挤奶工作,其他诸如配种繁育、粪污处理、兽医保健等由社会化服务体系中的繁育中心、粪污处理中心、兽医服务中心等专业化组织提供完善服务。通过饲料统一采购供应、原料奶统一收购销售、繁育兽医技术统一提供升级,可以保障中小型牧场的养殖繁育的科学合理性,在很大程度上提高了单产,降低了公斤奶生产成本,减少了生存压力。

4.3 加强技术服务培训,加快技术推广 奶牛养殖场不但需要寻求政府相关部门给予的技术指导,也需通过定期举办技术培训班,邀请专家或成功人士进行访谈,参加社会职业技术培训班等途径,提升养殖人员的科学知识和技能,积极推进奶牛养殖综合配套技术的推广,促进科学技术成果的转化,如采用全混合日粮饲喂技术、挤奶技术,提高奶牛单产及平均泌乳天数。在疫病疫情方面,围绕提高奶牛疫病防控能力,重点推广奶牛疫病防控技术,以及应急措施等方面的综合指导,健全口蹄病、乳房炎等疫情防治体系。在粪污处理方面,积极推广粪便生物发酵无害化处理技术,实现资源的循环利用及养殖场的可持续发展。

猜你喜欢

安徽农业科学(2023年13期)2023-07-31 15:10:58

今日农业(2022年3期)2022-11-16 13:13:50

中国市场(2022年1期)2022-03-19 23:48:15

今日农业(2021年10期)2021-07-28 06:28:00

小天使·一年级语数英综合(2019年12期)2019-01-13 01:32:29

食品研究与开发(2017年9期)2017-06-01 12:20:03

食品研究与开发(2017年5期)2017-04-11 08:20:36

销售与市场·渠道版(2016年10期)2016-11-19 21:57:26

销售与市场·管理版(2016年10期)2016-11-19 00:08:39

公民与法治(2016年4期)2016-05-17 04:09:29