工程合同的“四位一体”审计法

2018-11-17 07:33郑雪锋

中国内部审计 2018年11期

文 郑雪锋

工程项目竣工财务决算审计中对工程合同的审计至关重要。正是这一笔笔工程合同构成了工程项目的主体,占据了工程项目总成本的绝大部分比例。因此,把工程合同审计清楚了,也就基本摸清了整个决算审计项目的轮廓。工程合同审计如何才算审计到位?应当审计合同的哪些方面以及具体内容?笔者结合多年来在国有控股上市公司的内审工作经验,总结出一套针对工程合同审计的“四位一体”审计法。

所谓“四位一体”审计法,是指针对工程合同基本情况、工程结算情况、合同付款情况和会计核算情况四个方面进行立体交叉审计,最终确定合同审定情况的一种审计方法。

工程合同基本情况审计

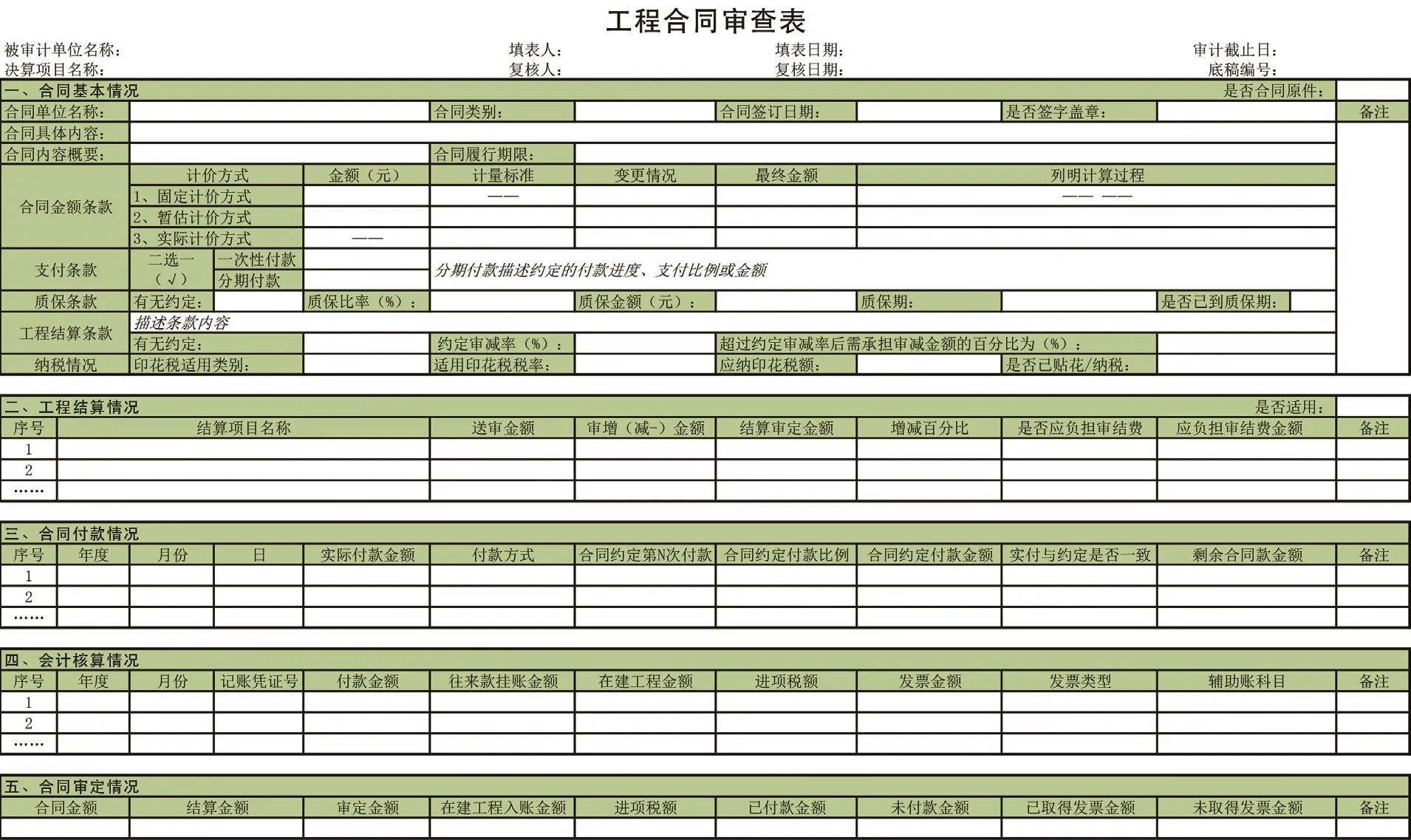

工程合同基本情况审计涉及工作底稿《工程合同审查表》(见表1)中的第一部分“合同基本情况”,应针对合同本身的基本要素和主要条款进行审计。审计内容主要包括以下方面:

一是检查获取的合同是否为原件。对于合同中约定传真件有效的,传真件也视为原件,同时检查合同的签字盖章情况,并将检查结果填入表中右上角相应单元格。

二是填写“合同单位名称”。注意检查合同单位是否与竣工决算审计单位(以下统称“被审计单位”)存在关联方关系或其他业务合作关系,并考虑由此带来的影响。

三是填写“合同类别”。按照合同中所载明的内容填写,如建设施工合同、勘察设计合同、监理合同等。

四是检查“合同签订日期”和“合同履行期限”合同条款。注意检查是否存在合同签订日期晚于履行期限的情况,必要时,可以一并检查被审计单位印章管理部门的用印记录。

五是填写“合同具体内容”和“合同内容概要”。其中合同的具体内容参照合同条款中约定的内容如实填写,并将精简提炼后的内容填入“合同内容概要”单元格中,此单元格作为《工程合同审计汇总表》中“合同内容”一栏引用的内容。

六是检查“合同金额条款”及其变更情况,确定合同约定的最终金额。工作底稿中关于合同金额给出了三种计价方式,分别为:固定计价方式、暂估计价方式和实际计价方式,其中固定计价方式是指签订合同时直接约定好固定总价,无其他情况时,此价格即是合同约定的最终金额。当发生变更或补充协议时,填写“变更情况”,并根据变更后的价格来确定合同最终金额;暂估计价方式是指根据一定的计量标准或情况,在合同签订时先暂估一个合同金额,在合同完毕时再确定最终金额;实际计价方式是指在合同签订时只约定计量标准并不确定合同金额,待合同完毕后根据实际情况和用量,计算得出最终金额。在确定后两种方式最终金额时必须要列明计算过程。

七是检查合同的“支付条款”。在不考虑质保条款的条件下,将合同价款的支付方式分为“一次性付款”和“分期付款”两种方式。对于分期付款部分,应根据合同中条款约定的付款进度、支付比例或金额如实填入对应表格中,以备在检查合同付款情况时对比交叉审计。

八是检查合同的“质保条款”。首先检查合同对此内容有无约定,有此约定时,检查约定的质保期和质保金比例,以及截止审计日,质保期是否过期、质保金是否支付等情况。对于特殊工程的质保条款,检查是否符合国家法规或行业规定。

九是检查合同的“结算条款”。并不是所有的工程合同都会有结算条款。技术服务类合同通常不会涉及工程结算条款,而建设施工类合同则会涉及工程结算条款。合同中会对审减金额占送审金额的比例(即审减率)做出规定,当审减率大于此规定值时,承包方需要向发包方支付审减金额一定百分比的审结费。检查合同相关条款时,必须将条款内容及相关比率填入底稿对应表格中,以备检查工程结算情况时对比交叉审计。

十是检查合同的“纳税情况”。此处的纳税情况是指粘贴缴纳印花税的情况。印花税暂行条例规定了应纳税合同的种类,包括购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证,并针对不同税目规定了不同的税率。检查合同纳税情况时,要针对具体合同选择适用的税目和税率,并计算印花税额,检查被审计单位缴纳印花税贴花是否足够。

工程结算情况审计

工程结算情况需要审计的内容涉及工作底稿《工程合同审查表》中的第二部分“工程结算情况”,针对需要做工程结算的合同进行审计。审计内容主要包括以下几个方面:

一是确定合同是否适用工程结算情况审计。前文已述,并不是所有合同都要执行此步操作。在确定工程结算情况适用性方面应做两方面检查:一方面,要获取第三方造价咨询机构出具的工程结算报告,工程结算报告中涉及的合同都需要进行工程结算情况审计。另一方面,针对某一具体合同应当检查合同条款中是否有关于工程结算条款的约定。此外,针对一些特殊工程,如消防、电力、用水工程,如果合同中未作工程结算方面的约定,应当考虑征求公司工程管理部门的专业意见,防止出现应进行工程结算而未结算情况的出现。

二是对于出具了工程结算报告的合同,应按照结算报告结果,计算填列《工程合同审查表》第二部分“工程结算情况”中的相关栏目,包括结算项目名称、送审金额、审增(减-)金额、结算审定金额、增减百分比。

表1 工程合同审查表

三是检查合同承包方是否应负担审结费。根据“合同基本情况”中“工程结算条款”的内容和计算的审减百分比,判断承包方的义务是否发生。若发生,则需根据合同条款中约定的比例审定承包方应负担审结费的金额。

合同付款情况审计

合同付款情况需要审计的内容涉及工作底稿《工程合同审查表》中的第三部分“合同付款情况”。审计内容主要包括以下方面:

一是针对具体合同,向工程管理部门获取合同付款台账,按年月日分次填入底稿《工程合同审查表》第三部分“合同付款情况”相关栏目中。

二是将台账中记录的付款情况做以下两方面检查:一方面与“合同基本情况”中关于“支付条款”的约定进行比对,检查被审计单位是否按照合同约定的付款比例和付款金额支付合同款、是否超进度支付;另一方面与下文“会计核算情况”中关于付款的会计记账进行对比交叉审计,核对两者之间是否一致。

三是计算填列每一次付款后的表中“剩余合同款金额”,以备与“会计核算情况”中相关栏目进行交叉审计。

会计核算情况审计

会计核算情况需要审计的内容涉及工作底稿《工程合同审查表》中的第四部分“会计核算情况”。审计内容主要包括以下方面:

一是向财务部门获取有关工程的明细账簿及会计凭证,从明细账中筛取有关具体合同的记账情况,逐笔填入底稿《工程合同审查表》第四部分“会计核算情况”相关栏目中,包括记账凭证号、付款金额、往来款挂账金额、在建工程金额以及进项税额。

二是检查对应的会计凭证,除对会计凭证进行常规审计外,要关注发票类型,并检查增值税进项税额抵扣是否正确。同时,逐项填列表中“发票金额”。

三是检查表中“往来款挂账金额”累计数额与“合同付款情况”中最后一次付款后 “剩余合同款金额”,在被审计单位取得全额合同发票的情况下,两者金额应当一致。

确定合同审定情况

合同审定情况的最终认定涉及工作底稿《工程合同审查表》中的第五部分“合同审定情况”,是对《工程合同审查表》前四部分工作的综合审定。主要包括以下项目:合同金额、结算金额、审定金额、在建工程入账金额、进项税额、已付款金额、未付款金额、已取得发票金额、未取得发票金额。

其中各项目的内涵及相互关系如下:

其一,“合同金额”等于“合同基本情况”中“合同金额条款”部分所填写的“最终金额”。此金额的性质属于合同层面上双方约定的价格,但合同双方未必按此执行,原因见下文“审定金额”中的关系。

其二,“结算金额”等于“工程结算情况”中“结算审定金额”的合计数。此金额的性质属于结算层面上合同双方达成的价格,但合同双方亦未必按此执行,原因亦见下文关系。

其三,此处“审定金额”是指经过上述四方面审计后,结合有关情况最终认定需要与合同方履行支付的价格。“审定金额”与“合同金额”“结算金额”的关系如下:(1)当不存在工程结算的情况下,“审定金额”等于“合同金额”。(2)当存在工程结算且审减率不超过约定比例时,即承包方不负担审结费时,“审定金额”等于“结算金额”。(3)当存在工程结算并且审减率超过约定比例时,即承包方需负担审结费时,“审定金额”等于“结算金额”与承包方“应负担审结费金额”之差。

其四,“在建工程入账金额”“进项税额”“已付款金额”“已取得发票金额”分别等于“会计核算情况”中各栏目的合计数。

其五,“未付款金额”“未取得发票金额”分别等于“审定金额”减去“已付款金额”“已取得发票金额”。

“四位一体”审计法通过审计与合同签订、执行有关的四个方面,对整体把握合同、弄清合同执行状态及存在问题起到了关键作用,是工程项目竣工财务决算审计过程中至关重要的一环。

猜你喜欢

门窗(2021年2期)2021-12-05

疯狂英语·初中版(2021年5期)2021-01-21

职工法律天地(2019年2期)2019-12-13

财讯(2018年23期)2018-05-14

法制博览(2018年35期)2018-01-22

财经(2016年32期)2016-12-05

新教育时代·教师版(2016年30期)2016-12-05

科技与创新(2014年13期)2014-09-02

审计与理财(2014年3期)2014-06-27