粤苏鲁浙四省固定资产投资比较分析

2018-08-02 08:19王邦屏

财政科学 2018年6期

王邦屏

内容提要:固定资产投资是拉动经济增长的重要力量,对于促进区域经济持续、稳定、协调发展具有十分重要的意义。本文比较了粤苏鲁浙四省2007—2017年固定资产投资差异情况,重点剖析了广东固定资产投资当前存在的问题,针对广东如何优化固定资产投资提出了相关政策建议。

粤苏鲁浙四省作为东部沿海经济发达省份,在很多方面具有可比性。本文从投资维度出发,对比分析了四省固定资产投资差异,立足广东实际情况,剖析其固定资产投资存在的问题,提出优化广东固定资产投资的政策建议。

一、粤苏鲁浙四省比较情况① 数据来源于各省统计年鉴或公报,本文尽量采用最新数据,到2018年3月,由于部分省份2017年相关数据获取不到,为统一分析口径,部分指标选取时间段为2007—2016年。

对比广东、江苏、山东、浙江四省近年来固定资产投资情况,广东固定资产投资主要呈现“三高一低”特点:

(一)广东近三年投资增速高于苏鲁浙

从投资规模看,广东固定资产投资近年来在稳步增长,到2017年底为37477.9亿元,位居第三位,比江苏、山东分别少15522.2亿元、16758亿元,比浙江多6351.9亿元(见图1)。从投资增速看,2015年以来,广东加大固定资产投资力度,同期投资年均增速为12.9%,比苏鲁浙三省分别高出4.6个、6.7个和3.8个百分点。

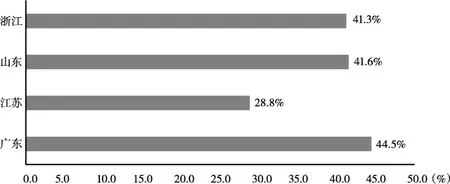

(二)广东投资经济贡献率高于苏鲁浙

2007—2016年,广东固定资产投资对GDP增长的年均贡献率②根据统计部门明确的测算方法,投资贡献率是指投资增量与GDP增量之比,投资拉动是GDP增速与投资贡献率的乘积。为44.5%,分别高出苏鲁浙15.7个、2.9个、3.2个百分点。同期广东固定资产投资拉动GDP年均增长4.9%,仅次于山东的5.3%,分别高出江苏、浙江0.3个、0.4个百分点(见图2)。

图1 2007—2017年粤苏鲁浙四省固定资产投资情况

图2 2007—2016年粤苏鲁浙四省固定资产投资对经济增长贡献率情况

(三)广东投资效率高于苏鲁浙

增量资本产出率(ICOR)是衡量经济体投资效率的重要指标,计算方法为资本形成总额与支出法GDP增量的比值①在实际测算中,一般用固定资产投资额近似替代资本形成总额。。一般来说,ICOR值越小,说明实现一单位GDP增量所需的资本就越少,投资效率就越高。2007—2016年广东ICOR年均为3.6,即一单位GDP增量所需资本为3.6,比江苏、山东、浙江分别低1.5、2.7、1.5(见图3)。广东ICOR值较苏鲁浙三省低,表明广东投资效率相对更高。

(四)广东二、三产投资低于苏鲁

一产方面,广东投资规模仅次于山东,年均增速位居中游。2016年广东一产投资总量比山东低528.5亿元,比江苏、浙江分别高出152亿元、58.9亿元(见图4);2010—2016年,年均增速分别比江苏、山东高11.7%、12.4%,比浙江低12.1%。

二产方面,广东投资规模远低于山东、江苏,年均增速仅次于山东。2016年广东二产投资总量分别少于山东、江苏16337.3亿元、13585.3亿元,2010—2016年年均增速比山东低2.6%,比江苏、浙江分别高出0.4%、2.6%。

图3 2007—2016年粤苏鲁浙四省年均增量资本产出率对比

图4 2016年粤苏鲁浙四省固定资产投资三次产业投资情况比较

三产方面,广东投资规模同样低于山东、江苏,2010—2016年年均增速低于苏鲁浙三省。2016年,广东三产投资总量比江苏、山东分别少2928.7亿元、2489.9亿元,2010—2016年年均增速比苏鲁浙分别低2.9%、2.0%、7.4%。从各产业投资占比结构看,广东、浙江三产占比较高,超过6成,江苏、山东二产占比较高,达到5成(含)以上。

二、当前广东固定资产投资面临的问题

(一)工业投资偏少,部分地市投资增长过度依赖房地产

一方面,与苏鲁浙三省相比,广东工业投资偏少,制造业等实体经济投资占比相对较低。2016年制造业投资为9594.0亿元,占比为29.15%,分别比江苏、山东低17.3%、15.6%(见图5)。部分事关全省经济社会发展的重大关键环节领域瓶颈制约比较明显,如制约粤东西北发展的基础设施建设滞后;部分产业关键零部件、高端芯片等“掐脖子”问题依然突出,均有待加大投资予以攻关。金融资本“脱实向虚”倾向仍然明显。2017年1—11月,固定资产投资国内贷款中,工业投资贷款比重和增速分别为12.1%和-3.3%,分别比房地产贷款低47.6个和66.7个百分点。

另一方面,房地产开发投资较快增长并成为个别地市投资增长的主要动力。全年广东房地产开发投资对全省固定资产投资增长的贡献率为39.6%,有7个地市房地产开发投资贡献率超过全省平均水平(韶关市整体投资下降,不予计算),部分地市房地产开发投资贡献率超过100%。社会金融资本“脱实向虚”现象尚未扭转,根本原因在于,国内以房地产、国企、信托机构、地方融资平台等为代表的部门,仍存在成本扭曲、预算软约束、政府隐性担保及刚性兑付等现象,其投资容易过度扩张,从而推升市场利率水平,使越来越多的资金流入房地产、地方融资平台、国企、信托机构等部门,导致以制造业为代表的实体经济部门比其他行业更容易出现融资难、融资贵现象,收益率较低的制造企业甚至会亏损退出市场,削弱实体经济发展。

图5 2016年粤苏鲁浙四省房地产业与制造业固定资产投资占比情况

(二)民间投资增幅有所回落,投资活力有待进一步激发

从投资增速看,2017年广东民间投资增幅低于整体固定资产投资增幅。近十年来,除2008年、2009年民间投资增幅低于同期投资增幅以外,其他年份民间投资增幅均高于整体投资增幅。2017年,广东民间投资增长12.9%,增幅低于同期固定资产投资0.6个百分点。从投资规模看,广东民间投资潜能有待进一步释放。2017年,广东来自于民间资本的固定资产投资为23158.46亿元,比江苏少14327亿元,差距明显,但广东经济实力位居全国第一,民间财富的积累比江苏更加雄厚,民间投资还有巨大潜力可挖掘。综合而言,广东民间投资存在以上问题,一方面有宏观经济下行等因素影响;另一方面也与广东民营经济在产业结构①如江苏重工业总产值及比重高于广东,决定了江苏固定资产投资总量与强度高于广东。重工业作为资本、技术密集型产业,固定资产投资的总量与强度远高于轻工业。2007—2016年,江苏第二产业中重化工业产值比重年均比广东高10.1%,到2016年,全省重化工业产值83530.51亿元,比江苏少30122亿元,占工业总产值比重比江苏低10个百分点。产业结构差异在一定程度上决定了江苏固定资产投资规模增速高于广东。、单位规模、盈利能力、地域企业经营文化理念等方面与江苏的差异有关;同时还与当前国内市场准入限制仍然较多、政策执行中“玻璃门”“弹簧门”“旋转门”大量存在有关,未来应着重破除体制机制束缚,进一步调动广东民间投资参与经济社会建设的积极性。

(三)行政审批成本高等问题仍突出,投资营商环境待进一步优化

近年来,广东在推进“放管服”改革,降低企业制度性交易成本、优化投资营商环境方面取得明显成效,但“管服”环节相关工作滞后,降低了企业改革获得感。调研发现,企业投资办理行政审批仍存在程序不合理、审批时间长、材料多、手续多、盖章多、中介收费不规范等现象。以上问题主要症结在于:一是简政放权协同性不够。省市不少业务部门在“放管服”改革过程中存在着同级或上下级间责权利纠缠、信息难共享、系统难融合现象突出,使审批程序难以简化,办结时限难以压缩,申报材料难以减少。二是部门服务意识不强。个别部门在实际工作中“管服”不到位,与江浙先进地区有差距,如江苏近年来推行了涉企审批无偿代办工作机制,部分地市专门抽调业务部门人员,实行重大项目审批全程“陪办”,帮企业解决难题,但目前广东地方尚缺少类似做法。三是政府监管相对滞后。“放管服”改革推进过程中存在放权与监管不同步,放权后监管不力现象,使重要改革举措在实施过程中“空转打滑”“走形变样”,难以取得预期实效。如广东行政许可中介服务收费定价市场化后,在实行中介垄断价格管制、强化市场监管等方面缺少有力约束,容易滋生中介乱收费、乱涨价的问题,削弱“放管服”促进中介改善服务供给、降低收费水平的实际效果。

(四)欠发达地区投资增速放缓,新区建设投资后续乏力

为促进粤东西北地区振兴发展,2013年起广东以交通基础设施建设、产业园区扩能增效和中心城区扩容提质为抓手,加大政府投资支出力度,使粤东西北地区固定资产投资保持了较快增速,成效可观。但自2016年起,粤东西北地区投资增速明显低于同期珠三角地区增速(见图6)。2016—2017年,粤东西北12市累计完成固定资产投资10687.62亿元、12014.43亿元,年均同比增幅为9.7%,比同期珠三角地区(12.7%)低3个百分点②具体而言,2016—2017年除粤东地区年均增长15.5%之外,粤西、粤北年均仅增长7.4%和4.9%,均大幅低于同期珠三角投资增速(12.7%)。。粤东西北地区固定资产投资的增速下降,原因在于:一是政府主导的部分三大抓手项目陆续完成,投资相应减少。二是部分地市新区建设投资后续乏力。现阶段粤东西北12个地市个个建新城,县县搞新区,遍地开花的新区建设摊薄了资金效益,土地开发价值未能提升,加之市县财力严重不足使得新区建设投资后续乏力,建设进度缓慢。三是粤东西北地区自身工业基础薄弱,产业招商引资情况仍不理想,新增落地投资项目少。近年来,珠三角地区很多企业进行异地投资或产能迁移,投资目的地往往不是选择在粤东西北地区,而是舍近求远选择江西、湖南、广西、福建等周边省区。

图6 2010—2017年珠三角与粤东西北固定资产同比增速情况对比

三、政策建议

(一)进一步优化财政政策,引导投资助推经济结构调整

深入落实“三去一降一补”各项财政政策措施,调整、优化支出结构,统筹财力支持破解无效供给,推动淘汰落后产能、化解过剩产能,培育新动能。同时,进一步破除政府引导基金、PPP模式、财政股权投资等政策在实际应用中的瓶颈制约因素,积极引导社会投资向符合广东宏观调控方向的产业流动,支持珠三角科技创新、产业升级和技术改造等,支持粤东西北振兴发展三大抓手实施,改善供给结构,助推建立现代产业经济体系,促进高质量发展。同时,应加快推进政府职能转变及财税体制改革,推动全面实施绩效管理改革,提高财政支出效率,为广东市场经济运行创造更好的财税支持环境。

(二)持续深化“放管服”改革,重塑营商环境新优势

一是应加快推动“数字政府”、商事制度、投资审批制度等一揽子改革,解决投资中遇到的痛点难点问题。参照江苏等外省先进经验,深入推进企业投资建设项目并联审批管理改革,减少前置审批,不断优化审批流程,合理压缩时限。二是深入推进“互联网+政务服务”,加快政府信息系统的互联互通,必须到现场办的力争实现“只进一扇门”“一个窗口受理一次性告知”“最多跑一次”。同时,推动全省政府服务一体化,逐步将珠三角政务服务标准输送到粤东西北地区,改善全省总体营商服务环境。三是规范中介服务收费管理,以“宽进严管”原则,加强对中介服务经营事中事后的监管,通过建立健全“双随机、一公开”、黄牌警告、黑名单、违法经营者名录等制度,实现对中介机构及其从业人员的监督管理。

(三)完善市场公平竞争机制,进一步发掘民间投资潜力

进一步清理和废除各项影响统一市场形成的限制性规定,在基础设施和公用事业等领域,实行公开市场准入标准和支持政策,支持鼓励社会资本进入电力、电信、油气、医疗、养老、交通、教育等领域,保障各类市场主体在投资核准、政府扶持、参与政府投资项目等方面享受同等待遇。同时,理顺政府部门间、上下级间事权关系,优化政府部门设置、职能和工作流程,减少部门之间的事权交叉重叠,消减当前多头审批、多头监管、重复审批等问题。加强各项改革政策的协调衔接,加强部门协调联动,保障政策落到实处。

(四)从补短板强机制入手,进一步加快粤东西北振兴发展

继续牢牢扭住“三大抓手”这个“牛鼻子”,在交通基础设施建设方面,重点围绕广东沿海经济带建设,支持加快推进高速公路建设,统筹推进公路、铁路项目和内河航道、港口建设,加强与珠三角地区交通基础设施的互联互通,增强对区域发展支撑能力。产业园区建设方面,改变以往撒胡椒面支持方式,集中财政资金、政策优惠、土地指标等资源,扶持建设一批发展基础好的重点园区;完善产业园区利益分享机制,可采取园区新增GDP归帮扶市、园区财政收益归被帮扶市的做法,或是按照一定比例进行分成,调动产业共建双方的合作积极性;改善园区营商环境,在园区建立通关审批服务机制,为企业和项目提供全方位、简便优质服务,通过园区营商环境和政务服务改变,逐渐带动整体营商环境的转变。

猜你喜欢

华人时刊(2021年15期)2021-11-27

科学Fans(2021年6期)2021-07-08

华人时刊(2020年15期)2020-12-14

华人时刊(2020年23期)2020-04-13

华人时刊(2019年21期)2019-05-21

家庭影院技术(2018年5期)2018-06-29

戏曲研究(2018年3期)2018-03-19

读写算·高年级(2014年1期)2014-06-10

自动化博览(2014年6期)2014-02-28

读写算(下)(2013年9期)2013-09-17