工薪收入个人所得税纳税筹划

2018-06-05 14:22胡志华

会计之友 2018年10期

关键词:个人所得税

胡志华

【摘 要】 我国的个人所得税主要由工薪收入者缴纳。随着职工工薪收入大幅增加,个人所得税逐渐成为一项显性负担。目前社會上流行的个人所得税筹划方案花样繁多,但实际操作起来很不方便。文章对我国个人所得税法进行剖析,建立数学模型,运用方程组求解,并且自创浮标分析法破解推导难题,得出一套合理的筹划方案。该方案实用性强,覆盖了一年中各个时段,确保纳税人随时可以采用。

【关键词】 个人所得税; 工薪收入; 月度收入; 全年一次性奖金; 浮标分析法

【中图分类号】 F812.4 【文献标识码】 A 【文章编号】 1004-5937(2018)10-0145-06

工薪收入个人所得税筹划方案很多,大部分是对下年度12个月收入进行的筹划,而在现实操作中很难对下年工薪收入做准确的预测,绝大多数到下年度中后期才能确定全年工薪收入,所以看似很多筹划方案,但真正能用的几乎没有。比如某企业员工2017年预计2018年收入25万元,这样很好选择筹划方案,但现实中2017年并不能确定该员工2018年收入,2018年1—6月份共发工资8万元,7月份确定下来全年收入25万元,剩下6个月只能发25-8=17(万元)。如何在6个月内筹划17万元工资达到缴税最少?这样的问题才是实际工作中需要解决的。

本文深度研究国家现行税法,利用数学推理,把工薪收入在12个月、10个月、8个月、6个月、4个月、两个月中科学分配,达到纳税最少的筹划目的,基本上涵盖了任何时段,实用性强。

上述六个时段的推导过程大致相同,为避免重复,仅抽取10个月的推导过程做演示,剩余时段的推导结论只列表供读者使用。

一、纳税筹划原理分析

(一)个人所得税计税方法

目前我国工薪收入计算个人所得税采用超额累进法和全额累进法,分别适用于工薪月度收入和全年一次性奖金计税。

1.工薪月度收入计税

工薪月度收入计算个人所得税时,首先要扣除3 500元费用,然后对剩余的收入按照七级超额累进税率计算个人所得税[ 1 ],方法见表1。

2.全年一次性奖金计税

按照国家税务总局2005年《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得,按照全额累进税率计算个人所得税[ 2 ]。

(二)纳税筹划分析

对工薪收入适用的计税方法进行分析,绘制图1、图2。

图1表示10个月月度收入和对应的税率。粗横线下方的-35 000元表示10个月免税的费用额,粗横线上方的15 000元表示10个月适用3%税率的收入,粗横线上方的45 000元表示10个月适用10%税率的收入,等等。

图2表示全年一次性奖金收入和对应的税率。18 000元表示全年一次性奖金适用3%税率的收入,54 000元表示全年一次性奖金适用10%税率的收入,等等。

对工薪收入进行纳税筹划,就是将月度收入和全年一次性奖金尽可能放在税率低的区间。如果两者计税方法一样,筹划就是简单地将收入放置到低税率区间;但两者运用的超额累进和全额累进计税方法有很大区别,尤其是全年一次性奖金运用全额累进,收入达到18 000元、54 000元等临界点时,再增加收入就会使所有收入进入高税率区间,收入分配不当反而会多缴税款。本文运用数学方程推理,找出工薪收入在月度收入和全年一次性奖金分配时的最佳点,达到筹划目的。

二、建立数学模型

1.10个月收入处于0~50 000元区间时,将工薪收入在10个月里均摊。

如图1所示,10个月收入为50 000元以下时,工薪收入按月平均发放就可以处于免税区或3%的低税率区,达到缴税最少。

2.10个月收入处于50 000~68 000元区间时,将月度收入定为5 000元,剩下的放入全年一次性奖金。

如图1、图2所示,10个月收入超过50 000元时,月度收入中3%税率区间已用完,将超出50 000元收入放入全年一次性奖金中的3%税率区间,当全年一次性奖金达到18 000元时,所有3%低税率区间和免税区间使用完毕。

3.10个月收入处于68 000~109 550元区间时,将全年一次性奖金定为18 000元,剩下的从月度收入中平均。

如图1、图2所示,当10个月收入增加到68 000元后,经过对比月度收入和全年一次性奖金计税方法,虽然都跨入10%的税率区域,但月度收入只对新增加的部分按10%征税,而全年一次性奖金对所有奖金按10%征税,所以将全年一次性奖金保持在18 000元,从月度收入中增加工薪,直至月度收入中10%税率部分全部用完,整体收入达到98 000元。

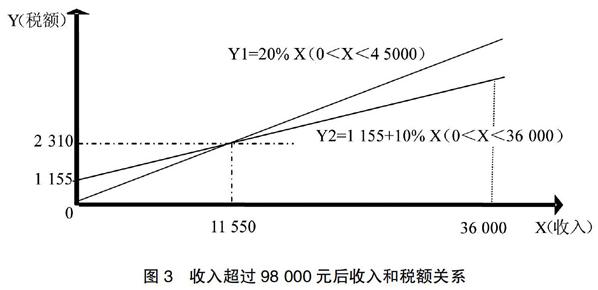

如图1、图2所示,当10个月收入增加到98 000元后,月度收入中10%税率已用完。由于月度收入和全年一次性奖金计税方法的差异,仍应该将增加的工薪放在月度收入中。例如收入为98 010元,如果把增加的10元放入月度收入,则增加税收为10*20%=2(元);如果把增加的10元放入全年一次性奖金中,则增加的税收为(18 010*10%- 105)-18 000*3%=1 156(元)。但月度收入税率高,增加到一定数值后,就会出现月度收入纳税高于全年一次性奖金的情况,可建立坐标求解找出这一数值(图3)。

图3中横轴表示超过98 000元的收入额,纵轴表示新增加的税额,线段Y1表示月度收入模式下增加的收入和税额的线性关系,线段Y2表示全年一次性奖金模式下增加的收入和税额的线性关系。

设:超过98 000元收入为X元(月度收入适用于20%税率收入范围为0~45 000元,全年一次性奖金适用于10%税率范围为0~36 000元),新增加税额为Y元。

当月度收入与全年一次性奖金缴纳税款相等时,得方程组:

Y1=X*20%(0 求解可得: X=11 550Y=2 310 11 550元在X的取值范围内,该方程组有解。 所以,10个月收入超过98 000元,但未达到98 000+ 11 550=109 550(元)的收入,应当放入月度收入中。 4.10个月收入为109 550~134 000元区间时,月度收入定为8 000元,剩下的从全年一次性奖金中发放;或者将全年一次性奖金定为54 000元,剩下的从月度收入中平均。 由上推导可知,当10个月收入为109 550元时达到临界点,如果再增收入,需将月度收入中适用20%税率的工薪转移到全年一次性奖金中,使这部分收入适用10%的税率。随着收入继续增加,全年一次性奖金中适用10%税率部分用完,此时10个月收入达到45 000+35 000+54 000=134 000(元)。 5.10个月收入为134 000~484 000元区间时,将全年一次性奖金固定在54 000元,其余从月度收入中平均。 参照第三点中68 000~98 000元区间的推导过程,10个月收入为134 000~179 000元时,将全年一次性奖金固定在54 000元,其余从月度收入中平均。 当收入超过179 000元时,参照对超过98 000元区间的推导,绘制坐标如图4。 图4中横轴表示超过179 000元的收入额,纵轴表示新增加的税额,线段Y1表示月度收入模式下增加的工薪和税额的线性关系,线段Y2表示全年一次性奖金模式下增加的工薪和税额的线性关系。 由图4可得,线段Y1和线段Y2在取值范围内不相交。当X=99 000元时,Y1和Y2的延长线相交一点。试列方程组求解。 设:超过179 000元收入为X元(月度收入适用25%税率范围为0~260 000元,全年一次性奖金适用20%税率范围为0~54 000元),新增加税额为Y元。 当月度收入与全年一次性奖金缴納税款相等时,得方程组: Y1=X*25% (0 求解可得: X=99 000Y=24 750 99 000元超出X的取值范围(0~54 000元),该方程组无解。 由以上推导可知,只有月度收入在25%税率区域达到99 000元时,对应增加的税额才等于全年一次性奖金突破10%税率增加的税额,并且突破10%后适用的税率为20%。但全年一次性奖金留给20%税率的仅仅为54 000元空间,所以该推导方法失败。 试采用浮标分析法进行推导。把全年一次性奖金10%税率和20%税率的差54 000元设为一个浮标,浮标在月度收入中移动,在月度收入中移动到缴税恰恰等于全年一次性奖金缴税时,将这部分收入从月度收入中转移到全年一次性奖金中。 如图1、图2所示,浮标显示部分为54 000元的工薪收入。由上可知,在月度收入25%区间里,将浮标一转移到全年一次性奖金浮标四不符合条件;将浮标继续向上平移,当浮标全部进入30%区间达到浮标三时,经过计算可知此时转移到全年一次性奖金中虽然也节税,但不是最佳效果;将浮标三向下平移,让其处于浮标二状态,就可以达到最优节税效果。 对以上情况进行数学计算推导。 全年一次性奖金浮标四缴税: (108 000*20%-555) -(54 000*10%-105)= 15 750(元) 月度收入浮标一缴税:54 000*25%=13 500(元) 月度收入浮标三缴税:54 000*30%=16 200(元) 三个浮标缴税关系为13 500元<15 750元<16 200元,所以符合全年一次性奖金增加税金等于月度收入减少税金的为浮标二。 设浮标二分布在30%区间为X元,则分布在25%区间为(54 000-X)元,得出方程: 30%*X+(54 000-X)*25%=15 750?圯X=45 000(元) 达到该点收入为45 000+350 000+35 000+54 000= 484 000(元) 6.10个月收入处于484 000~592 000元区间时,将全年一次性奖金定为108 000元,其余部分收入从月度收入中平均。 该区间的推导过程参照68 000~109 550元区间。 7.10个月收入处于592 000~805 000元区间时,月度收入定为38 500元,剩下的从全年一次性奖金中发放;或者将全年一次性奖金定为420 000元,剩下的从月度收入中平均。 该区间的推导过程参照109 550~134 000元区间。 8.10个月收入处于805 000~1 327 500元区间时,将全年一次性奖金固定在420 000元,其余从月度收入中平均。 该区间的推导过程参照134 000~484 000元区间。 9.10个月收入处于1 327 500~+∞元区间时,将全年一次性奖金固定在660 000元,其余从月度收入中平均。 当10个月收入达到1 327 500元时,全年一次性奖金固定为660 000元,超出部分放入月度收入中。当达到1 495 000元时,月度收入中35%部分消耗完,若从全年一次性奖金中发放,则会导致税金猛增30 250元,从月度收入中发放,只是缓慢增加,所以仍从月度收入中发放。此时月度收入税率达到45%,且为个人所得税税率的最大值。

上述方法是采取收入额由少往多推导,接下来采取收入额由多往少推导。

假定10个月收入为无穷大。分析可知,月度收入适用超额累进方法计税,虽然总额为无穷大,低收入区域仍享受较低的税率;而全年一次性奖金适用全额累进方法计税,随着奖金的增多,整体跨入高税率区间,不能享受原先较低的税率区间。所以当10个月收入为无穷大时,若想缴纳税款最少,需要月度收入为无穷大,全年一次性奖金确定一个合适值。

假设月度收入中适用于45%税率收入转移到年度一次性奖金中,金额为18 000元少缴税:18 000*45%-18 000* 3%=7 560(元)

金额为54 000元少缴税:54 000*45%-(54 000* 10%-105)=19 005(元)

金额为108 000元少缴税:108 000*45%-(108 000* 20%-555)=27 555(元)

金额为420 000元少缴税:420 000*45%-(420 000* 25%-1 005)=85 005(元)

金額为660 000元少缴税:660 000*

45% - (660 000*30%-2 755) =

101 755(元)

金额为960 000元少缴税:960 000*

45% - (960 000*35%-5 505) =

101 505(元)

由上可以看出,将月度收入中45%税率的工薪转移660 000元到全年一次性奖金时,可以达到缴税最少。

综合上述两种推导方法,在收入 1 495 000元处实现无缝对接。所以10个月收入处于1 327 500~+∞元区间时,最优筹划方案是将全年一次性奖金固定在660 000元,其余从月度收入中平均。

三、结语

参照10个月工薪收入的数学推理模型,对12个月、8个月、6个月、4个月、两个月工薪收入分别进行推导,得出筹划方案,经归纳整理,得出表2—表7。

纳税人有筹划需求时,首先根据所处的月份选取合适的表格,其次根据剩余几个月的工薪收入选取该表格对应的收入区间,按照该区间对应的筹划方案发放工薪,就可以达到缴纳个人所得税最少的筹划效果。

这套筹划表格全面覆盖了整个年度各个时段,有很强的实用性,并且易掌握,操作简便,真正为我国广大工薪阶层减轻了纳税负担。

【参考文献】

[1] 全国人民代表大会常务委员会关于修改《中华人民共和国个人所得税法》的决定[A].2011.

[2] 国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知(国税发〔2005〕9号)[A].2005.

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商情(2016年40期)2016-11-28

商(2016年33期)2016-11-24

资治文摘(2016年7期)2016-11-23

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

中国市场(2016年35期)2016-10-19

企业导报(2016年9期)2016-05-26